新常態,新挑戰,新發展

2015-05-30 10:48:04張炳政何榕秋林超越

進出口經理人 2015年8期

關鍵詞:企業

張炳政 何榕秋 林超越

面對新常態、新挑戰,我國中小外貿企業也轉身謀求新發展

2014年,盡管預期增長目標落空難易避免,但當年中國進出口增速之低還是出乎很多人的意料。這恐怕是對2014年中國外貿形勢的最好注腳:雖然當年我國仍以26.4萬億元人民幣的進出口總值保持全球第一貨物貿易大國地位,但增速僅比2013年增長2.3%,中國外貿發展已經步入中低速前行的“新常態”。

總體看來,2014年“中國制造”在全球貿易中仍然占有舉足輕重的地位,當年我國出口14.4萬億元,實現了4.9%的增長,有出口記錄的企業數量由2013年的23.1萬家增加至29.8萬家。盡管有出口政策上的利好,但夾雜外需不振、綜合成本上升、匯率不穩、貿易摩擦加劇等多重挑戰,外貿的發展升級轉型迫在眉睫。

從我國出口企業分布結構上看,中小外貿企業[報告中特指年出口規模在600萬(含)至12000萬(含)元人民幣之間的外貿企業]在2014年仍然扮演著生力軍的角色:當年有出口記錄的中小外貿企業繼續增加,較2013年增加6000家至11.7萬家,占全部出口企業數量的39.2%(圖1);合計出口規模3.3萬億元,占同期我國出口規模的23%(圖2);平均出口規模為2833萬元。中小外貿企業在我國外貿總體結構特點,從企業數量比重來看由上年的接近一半重新跌回不足4成,但是出口整體份額比重仍基本維持2成水平,中小外貿企業平均規模有所提升。2014年中小外貿企業的數據信息表明:中小外貿企業整體陣容更為強大,平均規模略有下降,一般貿易企業勢力繼續擴張,貿易伙伴穩中有進。面對新常態、新挑戰,我國中小外貿企業也轉身謀求新發展。

中小外貿企業是一個視角,從中可以折射出中國產業的發展軌跡;高成長性中小外貿企業又是一根標桿,從中可以找到比較的對象和成長的榜樣。回顧2013年,以鄭州旭飛光電科技有限公司為代表的3720家企業“連續3年出口規模同比增長30%以上”躋身“高成長性中小外貿企業”,他們在2014年表現如何?而在2014年11.7萬家中小外貿企業當中,又有多少家符合高成長性的篩選標準,有哪些企業將進入當年出口100強榜單,出口特點有何變化,其生存和發展狀況面臨著哪些機遇和挑戰,海關統計數據將解讀其中的玄機。

格局·新常態——起起伏伏誰家怨

268家企業至少連續5年出口高速增長

回顧2013年3720家高成長性中小外貿企業在2014年的出口情況,海關統計數據顯示,911家即24.5%的企業當年出口規模繼續保持30%以上的高速增長。換句話說,這些企業至少連續4年出口高成長,其中的268家更是自2010年以來至少連續5年出口高成長,發展勢頭銳不可當。

高成長性中小外貿企業隊伍均值回落

2010年以來,入圍當年我國高成長性中小企業的數量呈現“波動上升”態勢,但波動幅度很大,至2013年沖上3720家的高點,2014年有3397家中小外貿企業滿足“連續3年出口增速30%以上”高成長性篩選標準,較2013年減少323家,合計出口規模為1043億元,較這些企業上年合計出口規模增長77.9%。與此同時,每年入圍企業的平均出口值在經歷了前幾年的穩中有升之后,于2013年步入下降區間,2014年平均出口規模為3071萬元。

出口100強上榜底線仍居歷史高位

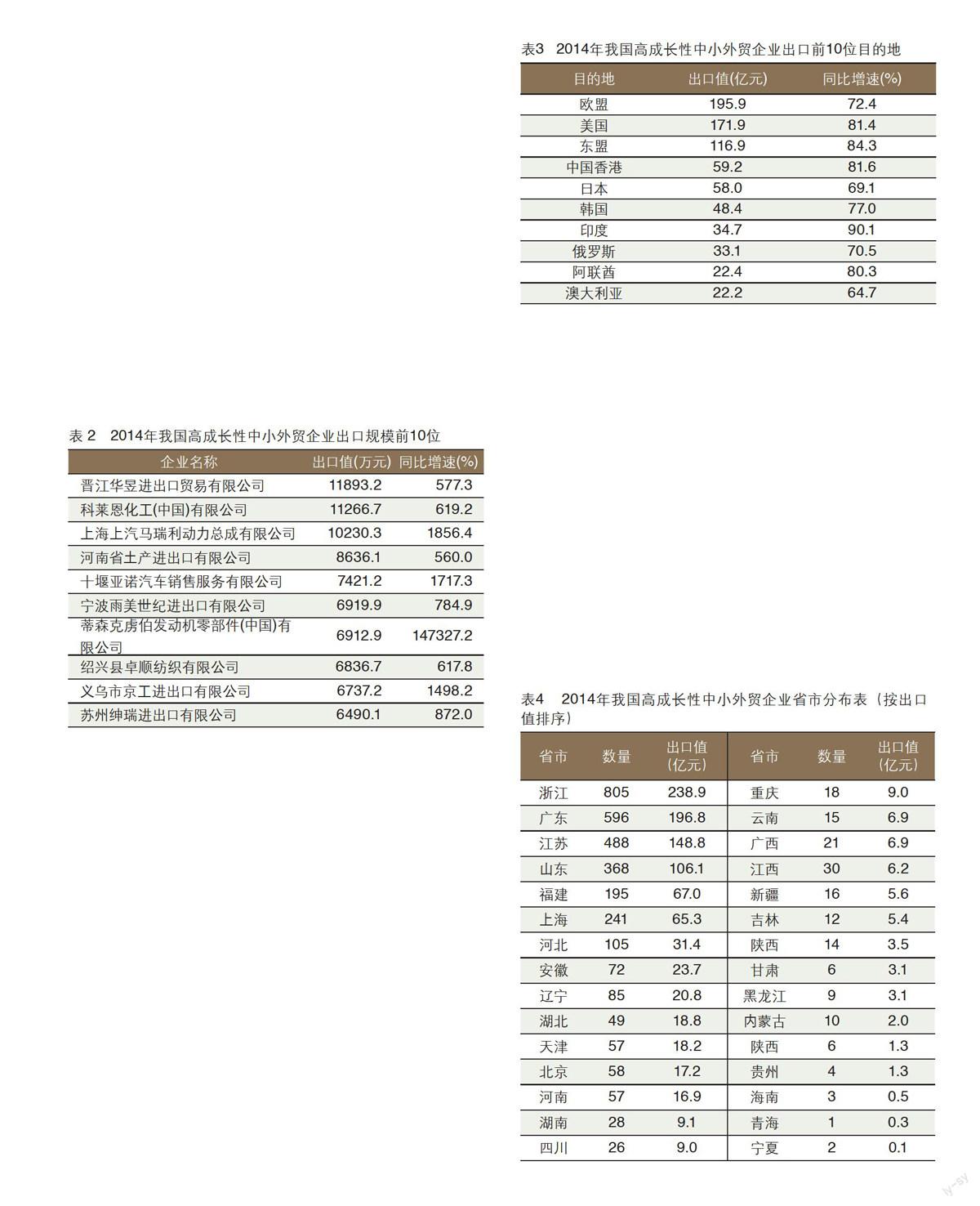

回顧2013年,企業當年出口增速須達到4.9倍以上方可登上出口增速100強的榜單,增幅標準堪稱史上最高。嚴標準對應著高質量,當年出口100強在2014年的發展也是一帆風順。數據顯示,榮登2013年高成長性中小外貿出口100強的企業,在2014年有41家企業出口繼續保持30%以上增長率,較上年增加4家,其中以上海外高橋鐘表交易中心有限公司為代表的6家企業邁入大型企業行列,數量較上年增加3家;與此同時,也有48家企業出口下降,“高成長”戛然而止,數量較上年減少2家。為此,“2014年高成長性中小外貿企業出口100強榜單”與上年榜單相比“按慣例”全部更新,上榜企業其當年出口增速須達到4.7倍以上,增幅仍處于歷史高位。排名榜首的是蒂森克虜伯發動機零部件(中國)有限公司,其2014年出口6913萬元,同比增速高達1473倍。躋身出口增速前10位的其他企業,最低增速也須達到19.6倍(表1)。

【榜首簡介】蒂森克虜伯發動機零部件(中國)有限公司集研發、設計、貿易、生產、分銷和售后服務于一體,2010年年底于江蘇南京江寧高新園開建,2013年全部投入運營,客戶包括國內發動機制造商和在中國有工廠的國外發動機制造商(OEM),主要為歐III以上排放標準的客車、卡車、非道路用工程機械等汽車配套發動機曲軸及連桿。

【成長檔案】蒂森克虜伯發動機零部件(中國)有限公司的成長得益于三大因素,分別是“家族”優勢、技術優勢和地緣優勢。雖然公司成立至今不超過5年,但其隸屬于世界500強公司之一的德國工業巨頭蒂森克虜伯集團,早先建成投產的機加工車間和2013年中期投產運營的鍛造車間在2014年雙雙發力,助力出口。該公司所生產的先進曲軸產品填補中國市場的空白,有助于中重型商用車行業達到日益嚴格的環保排放標準。與此同時,公司位于長三角地區的南京市,大眾、菲亞特、依維柯和博世等國際汽車制造商及零部件供應商均在此建有生產基地,華東地區也匯聚了諸多國內外發動機制造商。上述優勢使蒂森克虜伯能更好地為客戶開發并提供有吸引力的產品及解決方案。

近半企業連續3年出口增速超50%

在2014年高成長性中小外貿企業當中,當年出口增速在1倍以上的企業有1064家,較上年增加271家,其中有427家企業連續3年實現出口倍增,較上年減少13家;1654家(含上述1064家)企業出口同比增速連續3年超過50%,較上年減少150家,數量比重近半。而另一半高成長性企業則連續3年增速保持在30%~50%區間內。以年度出口規模降序排序,2014年高成長性中小外貿企業出口規模前10位企業中,有6家增速超過50%(表2)。

研究·新挑戰——驀然回首闌珊處

自主發展能力繼續增強

一般貿易仍然是高成長性中小外貿企業主要出口方式,一定程度上反映出我國企業自主發展能力的增強:2014年一般貿易出口921億元,增長78.2%,占同期高成長性中小外貿企業出口總值(下同)的88.3%;加工貿易出口100.4億元,增長71.7%。此外,以海關特殊監管方式出口9.9億元,增長1.2倍。

傳統市場與新興市場并舉

鑒于歐盟市場龐大的總量,其繼續蟬聯2014年我國高成長性中小外貿企業第一大出口目的地,當年我國對其出口195.9億元,占18.8%,同比增長72.4%。同期,對美國和東盟分別出口171.9億元和116.9億元,位居第2位和第3位。與此同時,印度、俄羅斯和阿聯酋等躋身出口前十大目的地,其中對印度出口增速為90.1%,領先其他主要市場(表3)。

東中西部布局有序

東部沿海地區是我國外貿發展程度和活力最強的區域,以民營企業為主的外貿結構使東部沿海省市的高成長性中小外貿企業仍然是數量最多,規模最大。2014年的高成長性中小外貿企業分布于除西藏外的30個省(市、自治區)中,其中浙江、廣東和江蘇分別占據了805家、596家和488家,合計出口值為584.5億元,合計數量和規模均達到一半以上。而在中西部地區省市,安徽以72家排名最前(表4)。

民營企業比重提升

從企業性質上看,民營企業是高成長性中小外貿企業的主力,達2647家,2014年合計出口規模為781.2億元,增長77.9%,占74.9%,較上年增加2.3個百分點;外商投資企業為697家,出口238.5億元,增長75.4%;國有企業僅為53家,出口23.5億元,增長1.1倍。

以機電和勞動密集型產品出口為主

2014年,高成長性中小外貿企業出口機電產品433.8億元,增長79%,占41.6%;出口高新技術產品(與機電產品有交叉)84.3億元,增長88.7%,占8.1%。盡管機電產品出口比重占4成,但是從具體商品種類上來看,傳統勞動密集型產品所占比重仍然可觀,占32.3%,其中紡織服裝出口198億元,增長72.6%,占19%。此外,農產品出口60.3億元,增長80.2%(表5)。

與商品相對應,從出口行業分布情況上看,電氣機械及器材制造業與紡織業延續往年格局,繼續領跑2014年高成長性中小外貿企業出口行業規模,分別位居第1位和第2位。而通信設備、計算機及其他電子設備制造業繼續位居前十大行業中增速榜首,增速達1.1倍,前進2個名次(表 6)。

發展·新優勢——賞心樂事誰家院

綜觀2014年我國高成長性中小外貿企業出口特點,從地理分布、企業類型、貿易方式、貿易伙伴、行業和商品結構等各方面考察,與上年相比均未發生根本性改變,一定程度上反映出當前我國中小外貿企業出口結構和競爭力的相對穩定。而符合高成長性標準的企業出口增速的普遍提升,政策給力、通關便利以及企業專營程度較高應該是題中之意。

成長政策:“大變革”

2014年,國務院出臺了《關于支持外貿穩定增長的若干意見》等多項政策,在整體加大外貿政策支持力度的基礎上,進一步強調了擴大開放和改革創新,切實轉變政府職能,明確要求相關部門減少行政審批,簡政放權,探索長期性、制度性政策安排助推外貿結構調整。此外,伴隨上海自由貿易試驗區各項措施和經驗的復制和推廣,以及全國海關區域通關一體化的實施,從頂層設計到具體措施,中國外貿政策改革正在全面深化,通關便利化程度進一步擴大,為中小外貿企業發展減負增效。

成長概念:“互聯網+”

近年來,我國跨境電子商務飛速發展,使其已成為推動外貿轉型升級的戰略部署并逐漸形成一條涵蓋營銷、支付、物流和金融服務的完整產業鏈。商務部、海關總署等部門從政策層面對跨境電商提供支持,先后批準上海、重慶和杭州等7個跨境電商試點城市。數據顯示,2014年中國跨境電商交易規模約4.2萬億元人民幣,同比增長33.3%,其中出口占比約85.4%;從交易模式看,B2B交易占比達93.5%。跨境電子商務給中小外貿企業發展提供了新的機會和選擇。

成長背景:“富二代”

部分中小外貿企業雖然成立時間不長,總體貿易量不大,但由于其優良的家族血統,在增長速度上快人一步。與貿易型公司相比,這類“富二代”中小外貿企業不必過分擔憂客戶來源,只需專營本職業務便可獲得高速成長。例如,榜單排名第1位的蒂森克虜伯發動機零部件(中國)有限公司2010年開建,隸屬于世界500強公司之一的德國工業巨頭蒂森克虜伯集團;排名第4位的梧州恒聲電子科技有限公司2005年成立,是上市公司國光集團的全資子公司;榜單排名第8位的波爾亞太(湖北)金屬容器有限公司隸屬于美國財富500強的美國波爾集團。背靠大樹好乘涼,類似企業的成長雖難以普及,但從他們的成長歷程當中可以隱約看出其母公司的成功之道。

成長動力:“微創新”

對高成長性中小外貿企業來說,研發顛覆性的創新產品或許存在較大困難,但他們卻另辟蹊徑,盡己所能進行“微創新”,在細微功能、工業設計等方面進行改善。例如,榜單排名第3位的深圳市誠信諾科技有限公司,公司2000年成立,主要經營電子禮品相關,主銷歐美;2005年拓展太陽能燈相關業務,產品銷往亞非拉,雖然公司產品業界競爭對手眾多,但正是憑借著專業的產品設計研發團隊,專業的品質管理,專業的服務,以點點滴滴的“微創新”完美把握出口各國的不同品質要求。深圳市誠信諾科技有限公司2014年出口總額2793萬元,增速83.1倍。此外,調查數據顯示,與初始期產品相比,超過一半的江蘇中小外貿企業產品進行了升級換代,鞏固國際市場競爭力。“微創新”不但帶給了消費者更好的體驗,也積累了差異化競爭優勢,并由此形成了企業應對市場變化的能力。

前行·新壓力——涼秋八月蕭關道

加速轉型:被迫驅動

由于中小外貿企業體小量大、行業協會力量不強的特點,在政策環境變化時大多只能隨波逐流,被動變化。現階段是中小企業面臨加速轉型的核心時刻,但推動轉型的仍主要是外界因素:一是歐美主導推動高標準的國際貿易規則重塑并試圖將中國邊緣化;二是發達國家制造業4.0戰略將改變全球產業鏈分工格局;三是中國土地、勞動力及環境等資源要素的壓力使得制造業外資減少,勞動密集型產業加速向東南亞國家轉移,東南亞國家外貿的強勁增長勢頭強烈壓迫中小外貿企業的國際市場份額。

貿易摩擦:糾紛不斷

2014年,22個國家和地區對我國出口產品發起貿易救濟調查97起,其中反傾銷調查61起,其他包括反補貼和保障措施調查等。貿易摩擦涉及產業的范圍與中小企業的外貿領域高度重合:當年我國五金礦產、化工、機電、輕工、紡織、醫藥保健和食品土畜類產品遭受調查案件分別為38起、23起、17起、13起、3起、2起和1起,其中涉及鋼鐵和鋼鐵類產品案件27起,涉案金額23.2億美元。包括中小企業在內的我國外貿企業,面對貿易摩擦通常不會主動出擊,在漫長的審批等待過程和高額的訴訟費用壓力下,市場機會悄然流逝。

金融服務:不夠給力

雖然國家已出臺多項政策措施鼓勵金融機構加大扶持力度,但中小企業融資難整體局面并未得到根本改觀。在外貿領域,政策性銀行和國有銀行往往會偏向來自大企業的融資需求,與此同時中小企業的承受力有限,如果外幣貶值導致外貿訂單超出了企業利潤空間,中小企業無奈之下只能選擇違約,而大型企業由于能與銀行簽訂協議鎖定外幣對人民幣匯率,匯率變化對中小外貿企業的影響遠超大型企業。此外,從債券市場看,數據顯示,2014年我國針對中小企業的私募債券發行規模不到500億元,僅占10%左右,遠遠低于其他債券,市場對中小企業的扶持力度也有待增強。

跨越·新方向——鐵馬冰河入夢來

新,意味著變。中小外貿企業在各項利好利空面前,主動求變,才能有新的發展。

外貿形象轉變

中小外貿企業根據“小而美,輕而活”的特點,根據市場需求自行組織生產,由生產商向供應商轉變,由產品交易商向生產組織者轉變,實現供應鏈的融合。

外貿理念轉變

中小外貿企業應由價值實現者向價值提升者轉變,推動企業發展理念的升級,提高研發設計能力,通過品牌搭建市場生態圈,并提升競爭力和影響力。

消費主體改變

中小外貿企業可以通過跨境電子商務等新的貿易渠道和方式,促進消費者由被動接受向主動消費轉變,使境內外消費者更加便利地購買到質優價平的產品,共同分享國際貿易發展紅利。

結語

當前,在歷經連續多年的經濟和外貿的快速發展之后,我國經濟和外貿發展迎來了中速高效的新常態。對于中小外貿企業而言,“新”既表現在增速相對放緩、貿易摩擦增加等壓力因素,也可以體現在觸網貿易提速、品牌創新提升等機會之上,無論成長速度如何,數據只是中小外貿企業“新常態”的外部表現,轉型與升級才是“新常態”的內在屬性。放眼前行,放手創新,中小外貿企業的發展將日新月異。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26