融資炒股存在的問題及風險應對

2015-05-30 10:48:04牛利

大眾理財顧問 2015年7期

關鍵詞:融資

牛利

融資炒股雖然為很多投資者創造了一夜暴富的機會,但對于初入股市的新手來說,這樣的夢想有些不切實際。股市中的大多數股民都是沒有經過專業投資學習和培訓的,而借貸炒股很容易造成心態急躁,在技巧和心態都不占優勢的情況下,導致虧損的風險很大。

股市的持續火爆激發了廣大股民的亢奮情緒,抓住數年難遇的牛市,賺個盆滿缽滿是很多股民的希望,配資炒股、借貸炒股由此悄然興起,小貸公司、擔保公司也再度活躍在市場中。近日,有股民反映,每天都能接到幾個擔保或抵押貸款公司打來的電話,信用貸款、股票配資成為一大宣傳賣點。這其中既有聲稱能從商業銀行獲得貸款的擔保公司,也有一些正規的小貸公司。但無論哪種途徑,都需要股民留心,因為在通常情況下,融資炒股的風險是很大的。

1 擔保公司提供一條龍服務

最近幾天,肖女士幾乎每天都能接到各種擔保公司、信貸機構的電話。電話中一般都會詢問她是否有貸款需求,且聲稱其公司可以辦理銀行正規貸款且放款速度快、利息低、不限用途。

在接到了不少類似的電話后,肖女士對此的確有些心動:“如今市場行情不錯,我目前投資了20萬元到股市中,幾個月的時間就已經賺了50%,不妨可以考慮貸款一部分資金投入股市。”

融資炒股其實并非新生事物,早在2007年的大牛市,這種方式就曾盛極一時。一般來說,融資炒股有資產抵押貸款、信用卡套現、民間高利融資、典當等手段,一些投資者將其戲稱為“借雞下蛋”。今年,隨著股市行情的轉暖、民間融資逐漸升溫,這一方式再次興起。

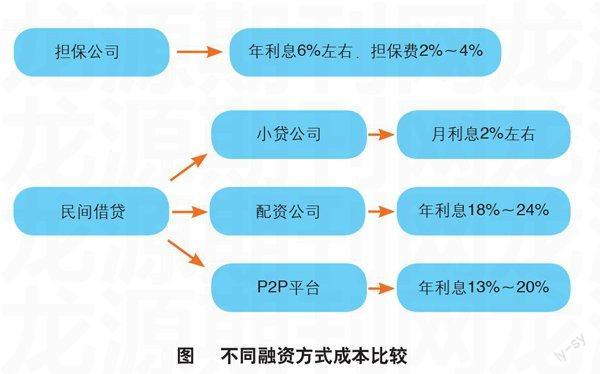

筆者調查發現,許多擔保公司如今都做著“擔保、套現一條龍”的生意,這類業務為股民違規使用信貸資金炒股大開方便之門。一家擔保公司人士表示,“我們可以為客戶匹配最適合的商業銀行進行貸款,如果采取抵押房產申請消費貸的方式,年利息通常為6%,根據不同客戶的資質,擔保費在2%~4%。”

2014年,銀監會曾下發通知對貸款額度進行明文規定,要求個人消費貸原則上發放金額不超過100萬元,還款期限應在10年以內,而且不得用于購房、投資等非消費領域。銀監會表示,在日常監管中發現,個別銀行個人消費貸存在制度內容規定不夠審慎、貸款金額較大且期限較長,明顯與日常消費屬性不匹配,貸款調查失職、審批過于寬松、貸后管理失效、員工行為管理不嚴等問題使得貸款被私自用于股市投資、購買住房、生產經營等方面。

而擔保公司則表示,100萬元的限制不是問題。“以一套估價為500萬元左右的房產計算,通常可以貸出300萬元消費貸,最長期限為10年。”對于消費貸款如何套現的問題,擔保公司稱,可以借助古玩、字畫、家裝等商戶進行套現,如果借款人沒有這些資源,擔保公司也能夠提供幫助,但要收取1.5%的費用,如套現100萬元,那么需要交納1.5萬元的手續費。按此比例計算,如果需要貸款300萬元,需要一次性支付擔保費用6萬~12萬元、套現費用4.5萬元,以月息0.6%、貸款期限10年計算,總利息達到127.89萬元。

2 勢頭迅猛的民間借貸

除了擔保公司,各類小貸公司、配資公司,近年來持續火熱的P2P平臺也成為股民融資炒股的方便之所,其中,小貸公司的貸款成本較擔保公司可能會高出許多。

一家小貸公司人士介紹說,目前貸款的月利息為2%,如果是大額借貸,還需要用房子做抵押,至于放款時間則要比商業銀行快許多,最短時間為3天,最長1周時間就能夠實現放款。此外,該小貸公司人士表示:“當月的利息不計入下一月的本金計息。”根據這個說法,同樣以貸款300萬元計算,每月的利息為6萬元。

一般來說,沒有抵押物的新股民會尋求配資公司進行融資炒股。這類公司收取的利息一般在18%~24%,但按照多數配資公司的業務規定,配資買入的股票一旦出現大的調整,投資者幾乎沒有持股待漲的可能性。如果碰到類似2007年“5·30”的情況,投資者手中的股票出現連續跌停,配資公司無法強行平倉,投資者還將被追索欠配資公司的本金和利息。

近年來,逐漸興起的P2P網貸企業也開始正大光明地做起了股票配資生意。目前P2P股票配資杠桿率普遍達到了5~10倍,各類平臺的年化利息多在13%~20%之間。假設配資人自有資金1萬元,選擇10倍杠桿,那么就相當于共有11萬元投入股市。不過這10萬元并不在投資者自身的股票賬戶內,而是被 P2P平臺將資金轉入了指定的賬戶內,密碼也是由平臺掌握,投資者只能夠用于炒股并不能提現。同時,平臺會設置一定的預警線,并發出相應的預警,要求配資人增加保證金。一旦配資人沒有按規定交納保證金,最終還會有一個平倉線,如果虧損到達平倉線時,那么平臺就會實施強制平倉止損。

3 被忽視的風險

綜合前文分析可知,無論是通過擔保公司還是民間借貸,股民融資炒股要付出不菲的成本,如下圖所示。融資炒股雖然為很多投資者創造了一夜暴富的機會,但對于初入股市的新手來說,這樣的夢想有些不切實際。由于當前市場火熱,股市中的大多數股民都沒有經過專業投資學習和培訓,而借貸炒股很容易造成心態急躁,在技巧和心態都不占優勢的情況下,導致虧損的風險很大。

在股價猛漲的階段,很多投資者都忽略了風險,認為與一個月翻一倍的股市收益相比,融資利息支出甚至可以忽略不計。但這部分投資者沒有想到的是,如果所持有的股票出現大幅下跌,借貸炒股就會形成滾雪球似的資金窟窿,一旦現有資金無法償還,甚至還會因此背上信用污點。

業內分析師認為,加杠桿雖然能夠放大收益,但同時也會放大虧損的風險。如果投資者沒有較高的操作水平,通過借貸炒股很可能會血本無歸。一旦大盤出現暴跌,很快就會爆倉,手中的本金很可能會保不住。然而,在發生虧損時,只有股民的資金會遭受損失,因為一旦達到規定限制,就會進行平倉,因此平臺的資金不會受到損失。即便從中期來看,牛市的格局沒有發生變化,但投資者同樣不能忽視短期風險,一旦大盤出現短期大幅回調,很可能引發融資盤被迫平倉,造成踩踏現象,高杠桿的投資者很可能血本無歸。

專家提醒,投資者在決定是否進行股票配資前,一定要考慮自身的操作水平如何,再決定是否加杠桿。投資時,永遠要將控制風險放在第一位。

專家建議,自身凈資產達到50萬元,交易滿半年的投資者,可以通過證券公司正規的融資融券業務來擴大杠桿,利率基本在8%左右。選擇通過配資公司、小貸公司融資進行炒股的投資者,需要全面評價自身過往投資收益,如果過去2~3年內,每年不能實現20%的穩定回報率,建議不要考慮融資炒股,否則一旦發生風險,可能自己辛苦賺取的收益還不足以償還炒股的借款利息。

收稿日期:2015-06-08

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00