新興資本市場(chǎng)VC/PE增值效應(yīng)初探

2015-05-30 05:18:37姚璇

東方教育 2015年8期

姚璇

【摘要】本文以截至2011年4月成功登入中國創(chuàng)業(yè)板的全部209家企業(yè)(其中有VC/PE機(jī)構(gòu)投資身影的企業(yè)為 188家)為樣本,結(jié)合企業(yè)上市前的各項(xiàng)財(cái)務(wù)指標(biāo)以及IPO行為特點(diǎn),分析我國當(dāng)前風(fēng)險(xiǎn)投資的主要特點(diǎn)及其增值效應(yīng)。本文的基本結(jié)論是:在我國創(chuàng)業(yè)板上市公司背后的VC/PE,基本上未能發(fā)揮其對(duì)IPO公司的價(jià)值增值(經(jīng)營績效提升)效能。

【關(guān)鍵詞】創(chuàng)業(yè)板IPO公司;VC/PE;增值服務(wù)

一、研究背景

作為一種創(chuàng)新型的金融機(jī)制,風(fēng)險(xiǎn)投資已成為全球科技發(fā)展與經(jīng)濟(jì)增長的重要引擎。我國風(fēng)險(xiǎn)投資雖然起步較晚,但經(jīng)過20多年的發(fā)展,規(guī)模逐漸壯大,勢(shì)頭日益強(qiáng)勁。但就運(yùn)作體系、監(jiān)管體制和實(shí)踐效應(yīng)來看,我國的風(fēng)險(xiǎn)投資還有待大力改進(jìn)與發(fā)展。

隨著2009年國內(nèi)創(chuàng)業(yè)板的正式推出,越來越多的VC/PE正努力通過創(chuàng)業(yè)板來實(shí)現(xiàn)自身投資的價(jià)值增值,所以創(chuàng)業(yè)板市場(chǎng)逐漸成為我們考察VC/PE效能與作為的重要窗口。本文基于投資創(chuàng)業(yè)板企業(yè)的VC/PE基本情況,結(jié)合創(chuàng)業(yè)板上市企業(yè)的盈利性、成長性以及高科技特性,及時(shí)總結(jié)我國風(fēng)險(xiǎn)投資的行業(yè)現(xiàn)狀與問題,深入揭示我國現(xiàn)階段成功(上市)企業(yè)背后的VC/PE的實(shí)踐角色與行為特征,并提出相關(guān)的對(duì)策與建議。

二、VC/PE對(duì)上市前公司治理影響的均值比較

首先我們將截至2011年4月成功登入中國創(chuàng)業(yè)板的全部209家企業(yè)按照有無風(fēng)投的參與分成兩組進(jìn)行均值比較,風(fēng)投組共有124家企業(yè),而無風(fēng)投組85家。用3年的平均值對(duì)比得到以下t檢驗(yàn)結(jié)果(見表1)。

表1 ?風(fēng)險(xiǎn)投資支持均值比較結(jié)果

指標(biāo)名稱 風(fēng)投支持 非風(fēng)投支持 T檢驗(yàn)(Sig)

盈利性 ROA 0.160 0.181 -1.899(0.059*)

ROE 0.292 0.306 -0.909(0.364)

成長性 總資產(chǎn)增長率 0.589 0.540 0.543(0.587)

固定資產(chǎn)增長率 1.053 0.885 0.508(0.612)

主營業(yè)務(wù)收入增長率 0.545 0.492 0.485(0.628)

主營利潤增長率 1.357 1.321 0.235(0.815)

凈利潤增長率 0.745 1.578 -0.919(0.361)

高科技性

專利數(shù)量 26.33 23.11 0.651(0.516)

研發(fā)費(fèi)用比 0.056 0.057 -0.133(0.894)

注:*表示在10%的水平下顯著,**表示在5%的水平下顯著

從上表中我們可以看到,總的來說,在企業(yè)的盈利性方面,無風(fēng)投企業(yè)的均值更高,但只有在總資產(chǎn)收益率(ROA)方面,兩組的均值差異具有顯著性:風(fēng)投組的平均ROA為16%,而無風(fēng)投組的ROA為18%,說明無風(fēng)投企業(yè)在IPO前三年的ROA平均要比有風(fēng)投企業(yè)顯著高出12.5%。而在成長性與高科技性兩個(gè)方面,兩個(gè)組之間并沒有顯示任何有統(tǒng)計(jì)意義的差異性。綜合起來可以說明,VCPE對(duì)樣本企業(yè)經(jīng)營性“三高特性”的增值效應(yīng)(促進(jìn)作用)均不存在。這出乎我們的意料之外。

表2 ?風(fēng)險(xiǎn)投資不同比例均值比較

指標(biāo)名稱 風(fēng)投支持(>=0.119) 風(fēng)投支持(<0.119) T檢驗(yàn)(Sig)

盈利性 ROA 0.148 0.173 -1.908(0.059*)

ROE 0.260 0.323 -3.179(0.002**)

成長性 總資產(chǎn)增長率 0.616 0.562 0.498(0.619)

固定資產(chǎn)增長率 0.613 1.493 -1.812(0.074*)

主營業(yè)務(wù)收入增長率 0.515 0.577 -0.439(0.661)

主營利潤增長率 1.472 1.241 1.176(0.242)

凈利潤增長率 0.688 0.802 -0.791(0.430)

高科技性 專利數(shù)量 26.000 26.660 -0.118(0.906)

研發(fā)費(fèi)用比 0.062 0.050 1.729(0.087*)

注:*表示在10%的水平下顯著,**表示在5%的水平下顯著

為了深入揭示風(fēng)投資本累積投資對(duì)于企業(yè)治理的影響,我們現(xiàn)在只考慮有風(fēng)投企業(yè),按其參股比例的中值11.9%為界,將124家分成了兩組,每組各有62家企業(yè),其均值比較結(jié)果如見表3。

根據(jù)表3,我們發(fā)現(xiàn):首先,在盈利性方面,風(fēng)投比例較低一組(VCPE參股比例小于11.9%)的企業(yè)在ROA和ROE上都顯著高于風(fēng)投比例較高一組(VCPE參股比例大于11.9%)的企業(yè)。

在成長性方面,兩組之間并沒有表現(xiàn)出一致的趨勢(shì):風(fēng)投支持比例超過11.9%的企業(yè)在總資產(chǎn)增長率和主營業(yè)務(wù)利潤率上要高于另外一組,但其差異并不顯著;而在其他三個(gè)指標(biāo)上風(fēng)投支持比例高的一組要低于低的一組,但其差異僅在固定資產(chǎn)增長率上顯著(即在成長性上僅固定資產(chǎn)增長率表現(xiàn)出顯著差異:VCPE參股越多,成長性越差)。最后在高科技性方面,風(fēng)投比例低于11.9%的企業(yè)平均每年花費(fèi)營業(yè)收入的6.2%用于企業(yè)研發(fā),顯著高于另外一組的5%,但在獲得的專利數(shù)量方面,兩組卻沒有較大的差別。

我們認(rèn)為以上情況很可能是企業(yè)(管理層)融資過程中逆向選擇的結(jié)果,即企業(yè)業(yè)績?cè)讲畈⑶以郊惫庇谏鲜校┑钠髽I(yè),其流動(dòng)性越差(越缺錢)從而更有動(dòng)力對(duì)外股權(quán)融資。也就是說,有可能不是因?yàn)閂CPE加入導(dǎo)致營利性和高科技性下降,而是因?yàn)闋I利性較低及越短視企業(yè)反而更容易實(shí)現(xiàn)VCPE參股合約的達(dá)成。

表3 ?風(fēng)險(xiǎn)投資介入時(shí)間對(duì)三性的影響

指標(biāo)名稱 風(fēng)險(xiǎn)投資介入(>=29個(gè)月) 風(fēng)險(xiǎn)投資介入(<29個(gè)月) T檢驗(yàn)(Sig)

盈利性 ROA 0.138 0.171 -2.311(0.022*)

ROE 0.245 0.313 -3.226(0.002**)

成長性 總資產(chǎn)增長率 0.340 0.621 -2.517(0.01**)

固定資產(chǎn)增長率 0.341 1.380 -2.884(0.005**)

主營業(yè)務(wù)收入增長率 0.319 0.571 -1.828(0.07*)

主營利潤增長率 1.390 1.342 0.227(0.821)

凈利潤增長率 0.522 0.847 -2.639(0.009**)

高科技性 專利數(shù)量 24.56 27.14 -0.428(0.669)

研發(fā)費(fèi)用比 0.053 0.058 -0.650(0.517)

注:*表示在10%的水平下顯著,**表示在5%的水平下顯著

此外,為考察VCPE參股時(shí)間早晚對(duì)公司治理績效的潛在影響,我們以企業(yè)IPO為終點(diǎn),以VCPE投資參股的平均回溯時(shí)間的中位數(shù)(這里為29個(gè)月或兩年零5個(gè)月)為界,把企業(yè)分成VCPE參股時(shí)間大于等于29個(gè)月和小于29個(gè)月兩個(gè)組別,并作為對(duì)照組分別比較它們?cè)跔I利性、成長性和高科技性三個(gè)方面的表現(xiàn)差異,結(jié)果見表7。可見,除了高科技性在兩組企業(yè)之間沒有顯著差異之外,在營利性和成長性方面則存在顯著差異:VCPE越早介入企業(yè),其平均營利性與平均成長性反而越差。例如,早期組ROA與ROE只相當(dāng)于晚期組的80%與78%;早期組總資產(chǎn)增長率和主營業(yè)務(wù)收入增長率分別相當(dāng)于晚期組的相應(yīng)值的54.8%和55.9%。

因此,就時(shí)間維度看,VCPE對(duì)企業(yè)的增值效應(yīng)存在很大的疑問,因?yàn)閂CPE參股企業(yè)越晚企業(yè)的治理績效似乎越好!同時(shí),VCPE的行為短期化在這里也似乎找到了合理的根據(jù)。

三、VCPE影響公司財(cái)務(wù)績效的多元回歸分析

本節(jié)我們用總資產(chǎn)收益率(ROA)、主營業(yè)務(wù)利潤率(Profit)以及主營業(yè)務(wù)收入增長率(Growth)為被解釋變量,風(fēng)險(xiǎn)投資相關(guān)指標(biāo)為解釋變量來進(jìn)行多元回歸。

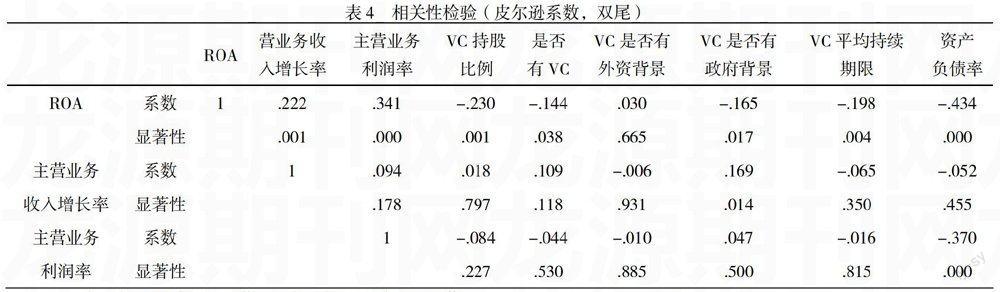

首先我們進(jìn)行兩兩相關(guān)檢驗(yàn)考察以確定各指標(biāo)之間的相關(guān)性:

表4 ?相關(guān)性檢驗(yàn)(皮爾遜系數(shù),雙尾)

ROA 營業(yè)務(wù)收

入增長率 主營業(yè)務(wù)

利潤率 VC持股

比例 是否

有VC VC是否有

外資背景 VC是否有

政府背景 VC平均持續(xù)

期限 資產(chǎn)

負(fù)債率

ROA 系數(shù) 1 .222 .341 -.230 -.144 .030 -.165 -.198 -.434

顯著性 .001 .000 .001 .038 .665 .017 .004 .000

主營業(yè)務(wù) 系數(shù) 1 .094 .018 .109 -.006 .169 -.065 -.052

收入增長率 顯著性 .178 .797 .118 .931 .014 .350 .455

主營業(yè)務(wù) 系數(shù) 1 -.084 -.044 -.010 .047 -.016 -.370

利潤率 顯著性 .227 .530 .885 .500 .815 .000

注:*表示在5%的水平下顯著,**表示在1%的水平下顯著

我們可以看出和之前均值比較結(jié)果類似的,風(fēng)險(xiǎn)投資各項(xiàng)指標(biāo)和ROA之間有很顯著的相關(guān)性,而對(duì)于成長性的指標(biāo)則沒有太顯著的相關(guān)。因此我們選擇將ROA作為被解釋變量進(jìn)行多元回歸分析(其中資產(chǎn)負(fù)債率作為控制變量處理)。

1、模型設(shè)定。設(shè):

(1)

其中:ROA為上市公司的總資產(chǎn)收益率;Xi為 ? ROA解釋變量,ε為隨機(jī)干擾項(xiàng),α,β為回歸參數(shù),i=1、2…n。ε隨機(jī)干擾項(xiàng), i=1、2…n。相關(guān)變量定義如下(表 5):

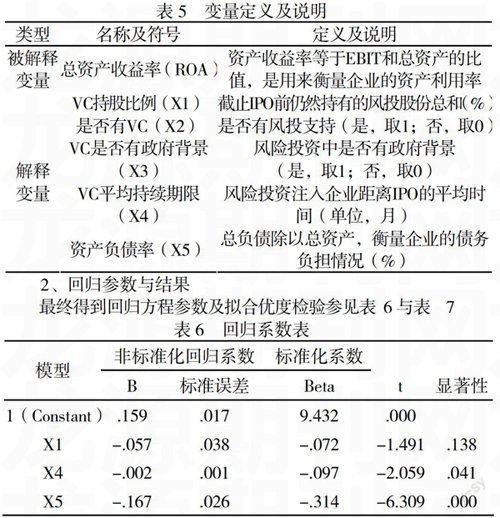

表5 ?變量定義及說明

類型 名稱及符號(hào) 定義及說明

被解釋變量 總資產(chǎn)收益率(ROA) 資產(chǎn)收益率等于EBIT和總資產(chǎn)的比值,是用來衡量企業(yè)的資產(chǎn)利用率

解釋

變量 VC持股比例(X1) 截止IPO前仍然持有的風(fēng)投股份總和(%)

是否有VC(X2) 是否有風(fēng)投支持(是,取1;否,取0)

VC是否有政府背景(X3) 風(fēng)險(xiǎn)投資中是否有政府背景

(是,取1;否,取0)

VC平均持續(xù)期限(X4) 風(fēng)險(xiǎn)投資注入企業(yè)距離IPO的平均時(shí)間(單位,月)

資產(chǎn)負(fù)債率(X5) 總負(fù)債除以總資產(chǎn),衡量企業(yè)的債務(wù)負(fù)擔(dān)情況(%)

2、回歸參數(shù)與結(jié)果

最終得到回歸方程參數(shù)及擬合優(yōu)度檢驗(yàn)參見表 6與表 ?7

表6 ?回歸系數(shù)表

模型 非標(biāo)準(zhǔn)化回歸系數(shù) 標(biāo)準(zhǔn)化系數(shù)

B 標(biāo)準(zhǔn)誤差 Beta t 顯著性

1(Constant) .159 .017 9.432 .000

X1 -.057 .038 -.072 -1.491 .138

X4 -.002 .001 -.097 -2.059 .041

X5 -.167 .026 -.314 -6.309 .000

a. Dependent Variable:ROA

表7 ?模型的擬合優(yōu)度檢驗(yàn)

模型 R R2 調(diào)整后R2 標(biāo)準(zhǔn)估計(jì)誤差

1 .750a .562 .551 0.054

a:Predictors:(Constant),VC持股比例,VC平均持續(xù)期限, ?資產(chǎn)負(fù)債率

根據(jù)表6,盡管顯著性有點(diǎn)遜色,但還是可推測(cè)VC/PE將抑制創(chuàng)業(yè)板企業(yè)IPO時(shí)的ROA,因?yàn)轱L(fēng)投投資比例與ROA呈負(fù)相關(guān)性;與此同時(shí),風(fēng)投進(jìn)入企業(yè)時(shí)間與企業(yè)IPO時(shí)的ROA呈顯著性5%以上的負(fù)相關(guān),即VCPE越早介入,企業(yè)IPO時(shí)的ROA越低。例如,VCPE參股投資每提前一年,在其他條件保持相同時(shí)企業(yè)IPO時(shí)的ROA將減少0.2個(gè)百分點(diǎn)。普遍流行盈余管理的時(shí)代,我們認(rèn)為這是一種積極信號(hào):作為專業(yè)化的外部(戰(zhàn)略)投資者,風(fēng)投可能客觀上有助于減弱企業(yè)的包裝(如盈余管理),從而改善上市公司的信息披露質(zhì)量。

四、研究結(jié)論

通過以上分析,我們認(rèn)為,總的來說,我國的VC/PE在創(chuàng)業(yè)板企業(yè)中并沒有顯示出非金融方面的積極支持,即風(fēng)險(xiǎn)投資的增值效應(yīng)缺乏統(tǒng)計(jì)依據(jù)。創(chuàng)業(yè)板市場(chǎng)中風(fēng)險(xiǎn)投資對(duì)企業(yè)的營利性、成長性和高科技性等方面均缺少顯著正面的影響(反而在許多方面顯現(xiàn)出顯著負(fù)面的效應(yīng)!)。在投資時(shí)機(jī)上把握上,VCPE ?傾向于短期化,就治理績效而言被投資對(duì)象似乎也傾睞于較短期的資本(相對(duì)IPO時(shí)間基準(zhǔn))。此外,隨著VCPE參股強(qiáng)度上升,總體上惡化了公司IPO時(shí)的定價(jià)行為(推高發(fā)行市盈率)和上市首日的市場(chǎng)表現(xiàn)(增加了破發(fā)率),當(dāng)且僅當(dāng)存在外資風(fēng)投參時(shí)這種局面有所糾正。

寄希望于我國資本市場(chǎng)改革的持續(xù)深入與全面推進(jìn),以及國人投資理念與技術(shù)的不斷進(jìn)步,中國VCPE資本市場(chǎng)會(huì)經(jīng)歷一場(chǎng)甚至多場(chǎng)大浪淘沙,而籠罩在VCPE天空的“神馬”浮云終究散去,其固有的公司價(jià)值增值服務(wù)與創(chuàng)業(yè)服務(wù)本性將日益突顯。

參考文獻(xiàn):

[1]Arikawaa,Y.,& Imadeddine,G. Venture capital? affiliation with underwriters and theunderpricing of initial public offerings in Japan. Journal of Economics and Business,2010,62,502-516.

[2]Batjargal,B.,& Liu M. Entrepreneurs' Access to Private Equity in China:The Role of SocialCapital,Organization Science,2004,15(2),159-172.

[3]Beatty,R.P.,& Ritter,J.R. Investment Banking,Reputation,and the underpricing of theInitial Public Offerings. Journal of Financial Economics,1986,15,213-232.

[4]朱孝忠.風(fēng)險(xiǎn)投資對(duì)技術(shù)創(chuàng)新的作用研究.博士學(xué)位論文,中國社會(huì)科學(xué)院研究生院,2008.

[5]張?zhí)搼?風(fēng)險(xiǎn)投資背景公司的IPO抑價(jià)發(fā)行:“認(rèn)證”理論與“信號(hào)發(fā)送”理論.碩士學(xué)位論文,復(fù)旦大學(xué),2009.