財務(wù)危機預警的Logistic實證研究

2015-05-30 10:03:16楊蕾肖敏麗

中小企業(yè)管理與科技·上旬刊 2015年5期

楊蕾 肖敏麗

摘要:文章對財務(wù)危機預警指標分別進行了非參數(shù)檢驗、多重共線性檢驗,并最終構(gòu)建了Logistic的財務(wù)危機預警模型。

關(guān)鍵詞:非參數(shù)檢驗 多重共線性檢驗 Logistic

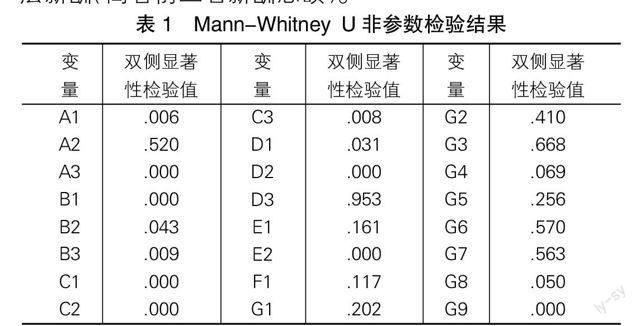

1 Mann-Whitney U非參數(shù)檢驗

A1:資產(chǎn)負債率, A2:流動負債與經(jīng)營活動凈現(xiàn)金流比,A3:速動比率,B1:總資產(chǎn)周轉(zhuǎn)率,B2:應收賬款周轉(zhuǎn)率,B3:存貨周轉(zhuǎn)率,C1:凈資產(chǎn)收益率,C2:每股收益, C3:主營業(yè)務(wù)利潤率,D1:主營業(yè)務(wù)收入增長率,D2:凈利潤增長率,D3:固定資產(chǎn)投資擴張率,E1:每股經(jīng)營性現(xiàn)金流量,E2:現(xiàn)金股利支付率,F(xiàn)1:總資產(chǎn),G1:獨立董事比例,G2:董事會規(guī)模,G3:董事會會議次數(shù),G4:董事長與總經(jīng)理兼任情況,G5:國有股比重,G6:第一大股東持股比例,G7:Herfindahl-5指數(shù),G8:管理層持股比例,G9:管理層薪酬(高管前三名薪酬總額)。

3 LOGISTIC模型建立

為82個訓練樣本中的ST公司賦值為1,非ST公司賦值為0,并運用SPSS進行分析,構(gòu)建LOGISTIC模型。回歸結(jié)果如下:

表3表明,總正確率為87.8%,預測精度較高。表4可看出,擬合百分比分別為43.60%、64.10%。模型很好地擬合了樣本數(shù)據(jù)實際情況。表5除B2、C1、C3外,其他變量P值在5%的顯著性水平下均顯著,但因變量在Logistic回歸前,均已通過Mann-Whitney U非參數(shù)檢驗,且評價Logistic模型優(yōu)劣不能僅僅只看回歸系數(shù)是否顯著,因此認為,此11個變量基本上對訓練樣本進行了較好的擬合。

參考文獻:

[1]吳星澤.財務(wù)危機預警研究:存在問題與框架重構(gòu)[J].會計研究,2011.

[2]尚洪濤.基于Fisher判別法的房地產(chǎn)上市公司ST危機預警研究[J].經(jīng)濟與管理研究,2011.