風險投資對我國區域技術創新促進效應的面板數據研究

2015-05-30 13:09:54宗峻麒虞舒然沈忠芹

企業技術開發·下旬刊 2015年3期

宗峻麒 虞舒然 沈忠芹

摘 要:通過對技術創新和風險投資特征的深入剖析,以2005~2012年我國京津冀、長三角、珠三角三大區域的數據為樣本,運用面板數據模型實證檢驗風險投資對我國區域技術創新促進效應。研究表明:當期的風險投資對我國三大區域技術創新都產生了負向促進效應,但改變滯后期后,其負向促進效應逐漸減弱,直至產生正向促進效應。同時,研究還發現,我國三大區域的技術創新水平存在著顯著差異。文章對于我國政府下一步如何制定風險投資政策進行分析,對減少區域間的經濟差距具有重要意義。

關鍵詞:風險投資;技術創新;區域面板數據模型;促進效應

中圖分類號:F830 文獻標識碼:A 文章編號:1006-8937(2015)09-0111-03

1 研究背景

現階段,隨著各國科技化程度的提高,區域技術創新能力在評判一個國家或地區經濟發展水平中起著越來越重要的作用。但是,由于技術創新前期投入較大、風險較高,常規融資渠道已難以滿足其對資金的大量需求,科技與經濟之間的割裂現象日益成為阻礙區域技術創新及經濟發展的瓶頸。在這種背景下,風險投資應運而生,它以其特有屬性解決了區域技術創新的各種難題,在加快科技發展速度的同時為區域經濟的增長提供了動力。

當前,美國等發達國家根據自身市場對風險投資與區域技術創新兩者之間的關系進行了相關實證研究,然而,由于國內相關行業發展較晚,目前國內的有關實證研究還較為缺乏,且多數從規范分析的視角去論證風險投資對技術創新的作用。有鑒于此,本文在詳細論述區域技術創新與風險投資的特征過程中,著重探討了風險投資對區域技術創新的促進效應,進而結合中國近年來風險投資的相關數據,利用面板數據模型檢驗了風險投資對我國區域技術創新的促進效應。

通過引入“滯后期”這一概念,文章對實證結果進行了良好的解釋,并進一步修正了前人的結論,以期為我國經濟發展提供有參考價值的建議。

2 文獻綜述

目前,國內外學者對于風險投資與技術創新之間的關系已經進行了一定的研究。

Kortum和Lerner(2000)從美國的20個產業中,提取出1965~1992年的相關數據,通過構建風險投資和R&D經費投入兩個變量,對風險投資與技術創新之間存在的正向關系進行了早期驗證。隨后的學者們也紛紛對此進行了大量研究,卻逐漸分化出三種觀點:風險投資激勵創新;風險投資中性;風險投資抑制創新。

2.1 風險投資激勵創新

Tykvova(2000)以德國1991~1997年的58個觀測值進行分析,研究發現風險投資額每增加1倍,則全國的專利申請量提升12%,數據結果表明風險投資對技術創新有正向促進作用;Tang和Chyi(2008)利用1985~2001年期間臺灣地區制造行業的相關數據,主要分析風險投資這一要素對于制造業的影響,結果表明:風險投資對臺灣地區制造業發展起到積極促進作用;朱孝中(2008)利用了中國2003~2005年間的省際截面數據進行相關分析,得出風險投資對我國企業技術創新具有正向作用的觀點;陳治,張所地(2013)利用投入產出分析方法,驗證了省際面板數據,發現風險投資對技術創新的積極推動作用適用于我國東、中、西部三個地區,但不同地區也存在明顯的差異,通過加大風險投資將有效地減少中、西部地域與東部地區的差距。

2.2 風險投資中性

Michael Pender(2007)驗證了風險投資與企業技術創新之間的關系,在兩階段傾向評分法中,以奧地利地區接受風險投資的企業為樣本,得出結論:風險投資在一定程度上可以促進企業發展,但對企業技術創新作用不大;Engel Dirk(2007)等人以德國風險投資的相關數據為樣本,發現風險投資對于一些已經有技術創新成果的公司來說,并沒有顯著的影響,公司的專利數量也未得到明顯的增加;王建梅,王筱萍(2011)采用回歸分析法對我國1994~2008年企業研發支出、專利申請量和風險投資額自檢關系進行檢驗,得出風險投資額對技術創新影響作用不明顯。

2.3 風險抑制創新

早在1982年,Gilbert和David提出,一些初創企業為了阻止其他企業使用該項技術,從而對該項技術申請專利保護。但是,隨著風險投資的加大,初創企業所面臨的競爭越來越激烈,一些企業就會選擇申請阻止性專利。

因此,投入風險資金,將降低專利的質量,對技術創新產生抑制作用。向藹旭(2011)選取中國1991~2008年期間的數據,采用線性回歸和非線性回歸兩種方法對風險投資與技術創新之間的關系進行研究,發現風險投資對技術創新彈性系數為負值;鄧俊榮,龍蓉蓉(2013)利用1994~2008年我國風險投資、R&D研發經費支出和專利申請量等指標進行建模,采用二元線性回歸分析的方法驗證發現:風險投資對我國技術創新的影響系數是負值,沒有明顯的推動作用。

3 風險投資對區域技術創新促進效應的實證分析

3.1 變量選取與數據來源

變量的數據來源于《中國風險投資年鑒》、《中國科技統計年鑒》及國家統計局。沿用《中國風險投資年鑒》中對風險投資熱點地區的劃分,將我國劃分為京津冀、長三角、珠三角三個區域。其中,北京市、天津市及河北省構成京津冀地區,上海市、江蘇省及浙江省構成長三角地區,主要以廣東省全境(含深圳市)來代表珠三角地區。由于一些省份風險投資數據是不連續的,最終獲得2005~2012年98個有效樣本點,本文采用非平衡面板數據(Unbalanced Panel),利用Eviews軟件進行實證分析。

3.1.1 被解釋變量

技術創新水平(TL)。技術創新一般表現在新產品銷售收入、申請專利授權量等方面,但由于新產品銷售收入難以反映企業生產過程中的創新程度,且技術創新成果向新產品轉化需要一定時間。考慮到企業專利授權量不僅可以反映產品創新,也可反映過程創新,故采用申請專利授權量(個)來表示各地區的技術創新產出水平。

3.1.2 解釋變量

風險投資水平(VL)。已有文獻中,學者們常用來衡量風險投資水平的指標有:風險投資的初期投資、風險投資金額和風險投資項目數量。本文主要選取風險投資金額(億元)來表示風險投資水平。

投入水平(RP)。根據研發活動的特征,結合我國統計指標的特點決定選取研發費用(億元)來表示投入水平。

經濟發展水平(ED)。沿用各地區國內生產總值GDP衡量經濟發展水平開放度。

3.2 計量模型的設定及說明

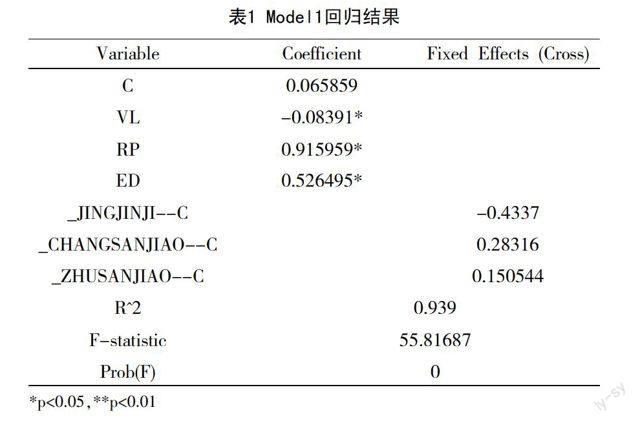

從Model 1的結果可以得出以下方程,

京津冀地區:

長三角地區:

珠三角地區:

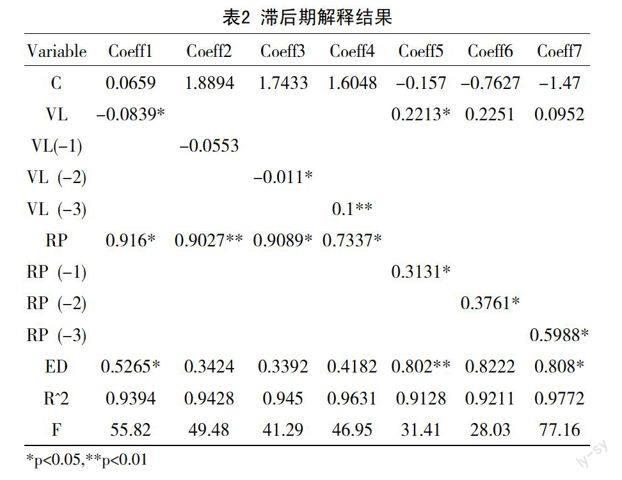

總體來說,模型的擬合效果較好,發現風險投資對當期的技術創新產生負向促進效應。但考慮到風險投資與研發投入都是一個長期投資,若加入前一期或前兩期的數據來解釋當期技術創新產出則更為合理。基于此,我們將風險投資與研發投入分別滯后一、二、三期,即將前一、二、三年的風險投資對技術創新的影響作為變量引入進來,得出的結果見表2。

現結合上表1、2的實證結果,得出如下分析:

①當期風險投資對創新的系數符號均為負數且絕對值相對較小,可以認定當期風險投資對技術創新具有較為微弱的負向促進效應。因此,滯后時間越長,風險投資對技術創新產出的負向促進效應就越微弱,滯后三期后,風險投資對技術創新產生了正向促進效應。

②風險投資對技術創新的促進效應表現為:

一方面,風險投資的進入加劇行業的競爭程度,擠壓其他中小型企業的生存空間,導致部分企業歇業,間接降低了行業的整體產出水平,由此對技術創新產生負向促進效應。

另一方面,風險投資創造并提升先進和專業化的生產要素,從而生成新資源,產出相應的高新技術產品,促進生產體系的進步,并最終導致生產率的提高,引起產業結構的變化與升級,由此對技術創新產生正向促進效應。

③從回歸結果來看,研發投入與經濟發展水平對技術創新有著較為顯著的影響,且研發投入對技術創新的促進作用要顯著高于經濟發展水平對技術創新的促進作用。

這說明:研發投入越多,創新的成果就越多;人均GDP水平越高,越能吸引到高素質的人才,最終帶來創新的提高。

④京津冀、長三角、珠三角三個地區的風險投資對技術創新水平的負向促進效應一致。在其他條件不變的情況下,各地區技術創新產出水平高低排序依次是:長三角地區、珠三角地區、京津冀地區,長三角地區技術創新水平明顯比京津冀地區和珠三角地區要高。

這表明無論是在對外開放水平還是區域產業結構的發展上,長三角、京津冀、珠三角三大區域均走在全國各區域的前列,可以通過推動這三個區域科技創新活動的進一步發展,以點帶面,促進我國新一輪產業結構優化升級。

4 結 語

本文利用面板數據,對我國7個省市三大區域的風險投資、研發投入等因素對區域技術創新產出的影響進行了實證分析。非平衡面板數據模型不同于傳統的計量分析結果,它更適合在時間序列基礎上,對截面區域特征的創新產出進行分析,因此實證得出的結果也更為準確。研究結果表明,我國當期的風險投資對創新具有一定的負向促進作用。但隨著時間的推移,前期風險投資對當期創新產出的負向效應逐漸降低,直至產生正向促進效應。同時還發現我國的研發投入、經濟發展水平對創新產出都具有正向促進作用,且不同區域間技術創新水平也存在一定差異。

基于本研究可以得出以下三點啟示:

①政府部門應加大對風險投資市場管理,通過制定一系列政策正確引導風險資本的投入,鼓勵企業與風險資本簽訂三年期及以上的長期協議,從而使得風險投資能夠對技術創新產生正向促進效應。

②加大研發經費的投入,吸納民間資本進入研發領域,擴大科研經費來源的多樣化。注重創新人才挖掘,培養創新競爭意識,提升創業者自身素質,使我國經濟建設真正轉到依靠科技進步和素質提升的軌道上來。

③針對我國區域經濟發展的差異性,有針對性提出增加風險投資的可行性計劃,提高風險投資的質量,培育一個有利于風險投資發展的制度環境和金融環境,從而縮小我國區域間的差異,促進整個社會經濟的共同發展。

參考文獻:

[1] Kortum S,Lerner J.Assessing the contribution of venture capital to innovation[M].RAND Journal of Economics,2000.

[2] Tykova T.Venture capital in germany and its impact on innovation[R].Social Science Research Network Working Paper,2000.

[3] Tang M Y,Chyi.Law environments,venture capital and the total factor productivity growth of Taiwanese industry[R].National TsingHua Uni-

versity Working Papers,2008.

[4] 朱孝忠.風險投資對技術創新的作用研[D].北京:中國社會科學院研究生院,2008.

[5] 陳治,張所地.中國風險投資對技術創新推動效應的影響[J].商業研究,2013,(1).

[6] Michael Pender.The impact of venture capital on innovation behavior and firm growth[J].Venture Capital,2007,(2).

[7] Engel Dirk,Keilbach M.Firm-level implications of early stage venture capital investment—An empirical investigation[J].Journal of Empiri-

calFinance,2007,(14).

[8] 王建梅,王筱萍.風險投資促進我國技術創新的實證研究[J].科技進步與對策,2011,(2).

[9] Gilbert R J,David M G.Preemptive patenting and the persistence of monopoly[J].American Economic Review,1982,(72).

[10] 向藹旭.我國風險投資對于技術創新的實證研究[D].合肥:中國科學技術大學,2011.

[11] 鄧俊榮,龍蓉蓉.中國風險投資對技術創新作用的實證研究[J].技術經濟與管理研究,2013,(6).

[12] 約瑟夫·熊彼特(奧).何畏,易家詳(譯),經濟發展理論[M].北京:北京出版社,2008.

[13] 邵同堯,潘彥.風險投資,研發投入與區域創新——基于商標的省級面板研究[J].科學學研究,2011,(5).

[14] 成思危.論風險投資[M].北京:中國人民大學出版社,2008.

[15] 劉希宋,曹霞,李大震.風險投資及投資風險評價[J].中國軟科學,2000,(3).

[16] 徐憲平.風險投資的風險評價與控制[J].中國管理科學,2001,(4).

[17] 保羅·薩繆爾森(美),蕭琛(譯).經濟學(第十二版)[M].北京:中國發展出版社,1992.

[18] 陳琳,林玨.外商直接投資對中國制造業企業的促進效應:基于企業所有制結構的視角[J].管理世界,2009,(9).

[19] Coe D,Helpman E,Hoffmaister W.International R&D spillovers and institutions[J].European Economoc Review,2009,(53).