基于ARCH族模型的滬深股市波動性及動態相關性研究

2015-05-30 13:16:43蘇躍輝陳揚

金融理論探索 2015年3期

蘇躍輝 陳揚

摘 ? 要:采用上證綜指和深證成指2001年1月2日至2014年9月30日的日收盤價數據,分別運用GARCH、EGARCH、CARCH模型,對上海股市和深圳股市的波動聚集性、杠桿效應、波動收斂性進行比較分析。實證結果表明,雖然上海股市的波動聚集性、杠桿效應比深圳股市顯著,但差距并不大;而短期成分趨于0及長期波動率收斂于穩定狀態的勢都要快于深圳股市。此外,運用DCC-GARCH模型研究上海股市和深圳股市的動態相關性,發現兩個市場的變動顯著正相關。

關 ?鍵 ?詞:ARCH族模型;滬深股市;波動性;動態相關性

中圖分類號:F830.91 ? ? ? ? ?文獻標識碼:A ? ? ? ? ?文章編號:1006-3544(2015)03-0051-04

在現代金融領域中,波動性被廣泛地用于衡量金融資產風險的大小,而資產間的相關性更是風險管理和資產定價的關鍵變量,因此準確描述出金融資產的波動率及彼此間的相關性在資產定價與組合構造及風險管理中具有舉足輕重的地位。

一、國內外研究文獻綜述

Engle(1982)提出的自回歸條件異方差(ARCH)模型,包含均值方差和方差方程,認為擾動項條件方差依賴于它前期值的大小。Bollerslev(1986)把ARCH模型擴展為廣義自回歸條件異方差(GARCH)模型。學者們研究股票市場時發現,股價下跌和上漲相同幅度時, 股票價格下降往往伴隨著更劇烈的波動性, 為描述與解釋這種非對稱沖擊,Zakoian(1990)和Glosten、Jagannathan、Runkle(1993)提出了TARCH(Threshold ARCH)模型,Nelson(1991)提出了EGARCH(Exponential ARCH)模型。Engle(2002)提出的DCC(Dynamic Conditional Correlation)多元變量GARCH 模型,解決了大量隨時間變動的條件方差協方差矩陣在計算上的復雜性,能夠使多個變量之間的相關性估計更加簡化,并且可以得到不同變量之間的動態時變的相關系數。

近年來,國內學者介紹了很多關于ARCH類模型,而且還用ARCH類模型對我國股市波動性做了一些探索性的研究。姚戰琪(2012)運用ARCH模型對我國上證綜指日收益率及波動性進行了實證研究, 探索了我國股指收益率波動特征。 馬鋒利用ARMA-GJR-GARCH模型研究了我國股市風險和收益的關系, 發現引入協方差和將兩市聯合研究的模型比未加協方差和單個研究的預測能力要強。羅陽、楊桂元(2013)用GARCH模型對上證股市波動性進行了實證研究, 用GARCH-M模型分析了風險溢價情況,以及用EGARCH模型對股市波動的非對稱性進行了實證研究。吳玉東(2013)建立了上證綜指收益率的非線性模型,實證結果表明,收益率的波動不服從正態分布,具有集聚性和記憶性,并且收益率波動具有一定的杠桿效應。丁振輝、徐瑾(2013)運用GARCH-M模型研究了上海股市和香港股市之間的聯動關系。高猛、郭沛(2014)利用2002~2006年和2007~2012年兩個樣本區間的數據, 運用VAR-BEKK-GARCH模型分析了中國、美國、英國、日本和香港之間的波動溢出效應,并以此分析了國內外股市聯動關系。郭航(2014)以上證指數為研究標的, 利用RS-GARCH模型族對股市的波動性進行了比較研究。

二、ARCH族模型簡要介紹

(一)ARCH模型

條件方差方程等式的左邊是條件方差的對數,意味著ht非負且杠桿效應是指數型。所以條件方差的預測值一定是非負的。若?漬≠0,沖擊的影響就存在著非對稱性,當?漬<0時,杠桿效應顯著。

(四)成分ARCH(CARCH)模型

在GARCH模型中,條件方差的均值被限定為常數,相反,CARCH模型允許均值趨近于一個變動的水平值。

,描述長期成分ct,以?籽的勢趨于?棕,即長期波動率的均值。

(五)DCC多元變量GARCH模型

該模型假設有k個資產,其條件收益率服從均值為0、方差協方差矩陣為Ht的正態分布,可以表示為:

其中,rt為資產收益率,?贅t-1為截止到t-1時刻的信息集,Dt為單變量GARCH模型所求出的隨時間變動的條件標準差取對角元素的k×k矩陣,Rt為動態條件相關系數矩陣。而:

其中,Qt為協方差矩陣;Q為標準化殘差所求出的無條件協方差;?琢m和?茁n分別為DCC多元變量 GARCH模型中前期殘差平方項的系數和前期條件方差的系數,m和n分別為殘差平方項的滯后階數和條件方差的滯后階數。

三、實證結果及分析

本文選取2001年1月2日至2014年9月30日間的上證綜指和深證成指的日收盤價數據(來源于長江證券網上行情系統),合計3327個數據。為了降低時間序列的波動程度, 對上述兩個指數進行了自然對數處理,分別記為LSH和LSZ。本文中的統計分析、建模運用了Eviews7和OxMetrics6軟件。

(一)ARCH效應檢驗

LSH和LSZ序列的自相關與偏相關系數計算結果如表1所示。

從表1中可以看出, 兩個序列的各階自相關系數顯著不為0,自相關函數表現為拖尾,滯后1階的偏相關系數顯著不為0;再者,由于股價指數序列常常用一種特殊的單位根過程——帶漂移的隨機游走(random walk)模型來描述,因此可以考慮建立AR(1)模型。

從表2可知LSH和LSZ序列的AR(1)方程的統計量都很顯著,擬合效果很好,進一步證實了股票收盤價格序列是符合隨機游走模型的, 進而對殘差進行相關性與平穩性檢驗。

經檢驗得知,殘差序列不存在序列相關性;ADF值均遠遠小于1%臨界值,證明殘差序列是平穩的。

選取滯后階數10階對殘差進行ARCH-LM檢驗,F統計量值分別是27.65和28.16,Obs*R-squared統計量分別高達256.01和260.37,且相伴概率為0,說明殘差序列存在高階ARCH效應,應該建立GARCH模型。

(二)基于GARCH(1,1)模型的波動聚集性比較分析

經過多次估算,結合AIC和SC最小的原則,發現GARCH(1,1)模型的效果較好。估計結果如下:

LSH序列的均值方程為:

R2=0.9981

條件方差方程為:

LSH序列的條件方差方程ARCH項和GARCH項的系數之和為0.9888,而LSZ序列為0.9860,均小于1,可見,外部沖擊對兩個市場的股價造成的影響具有無限期延伸的趨勢,股市的記憶期也變長了,上海股市的波動聚集性稍大于深圳股市。

(三)基于EARCH(1,1)模型的杠桿效應比較分析

LSH序列的條件方差方程為:

當?著t>0時,利好消息對LSH序列條件方差的對數具有0.1254的沖擊,而對LSZ序列條件方差的對數具有0.1224的沖擊;當?著t<0時,利空消息對LSH條件方差的對數具有0.1916的沖擊,而對LSZ序列條件方差的對數具有0.1832的沖擊。由此可以看出,上海股市和深圳股市具有明顯的杠桿效應,利空消息沖擊的影響要大于利好消息;利好消息對上海股市的沖擊與對深圳股市的沖擊相差不多,但利空消息的影響力度更大一些。

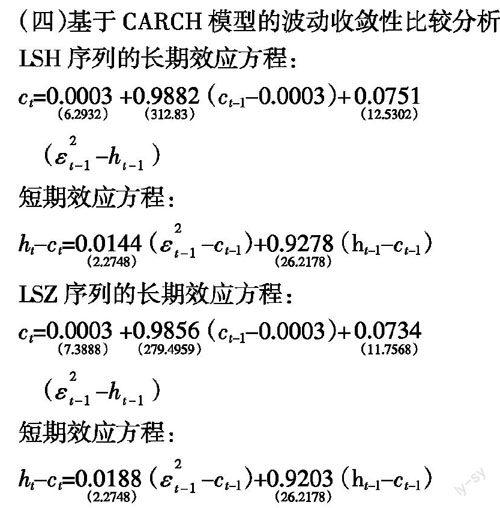

(四)基于CARCH模型的波動收斂性比較分析

LSH序列的長期效應方程:

上述結果表明,上述兩個序列的長期波動率均值相等,均為0.0003,LSH序列的長期成分即長期波動率以0.9882的勢緩慢收斂于均值,LSZ序列的長期波動率以0.9856的勢緩慢收斂于均值;LSH序列的短期成分以0.9422的勢趨于0,LSZ序列的短期成分以0.9391的勢趨于0。由此得知,上海股市短期成分趨于0及長期波動率收斂于穩定狀態的勢都要快于深圳股市。

(五)基于DCC多元變量GARCH模型的動態條件相關性分析

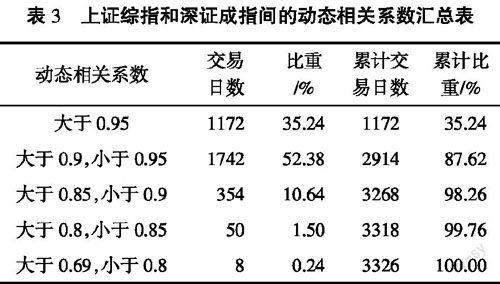

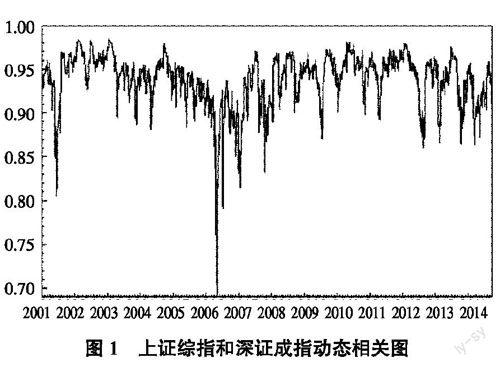

基于篇幅限制,本文沒有列出方程的參數估計結果,只列出上證綜指和深證成指間的動態相關系數圖和數值匯總表,見圖1和表3。

從圖1可以直觀看出,自然對數處理后的上證綜指和深證成指動態相關系數主要集中在0.85到1的范圍之間,是顯著正相關的。從表3中發現,在選擇的樣本區間中,98.26%的交易日的相關系數大于0.85,99.76%的交易日的相關系數大于0.8, 只有0.24%的交易日的相關系數小于0.8,最高值是2003年1月15日的0.9832,最低值出現在2006年5月8日,系數為0.6942。

四、結論

本文通過對上證綜指和深證成指的自然對數形式進行研究, 用ARCH族模型對其進行擬合和測算,得到結論如下:

1. 以上證綜指和深證成指日收盤價格序列為樣本, 研究了我國股票價格序列波動的ARCH效應,結果表明我國股市的價格波動具有條件異方差性。

2. 上海股市和深圳股市的外部沖擊對股價造成的影響具有無限期延伸的趨勢, 股票股市的記憶期也變長了, 但上海股市的波動聚集性要稍大于深圳股市。

3. 上海股市和深圳股市存在明顯的杠桿效應,利好消息對兩個股市帶來的沖擊相差不大, 而利空消息對上海股市的沖擊要比深圳股市更大一些。

4. 上海股市和深圳股市的波動均存在明顯的收斂性,長期波動率的均值相等;無論是短期成分趨于0還是長期波動率收斂于穩定狀態的勢, 上海股市均要快于深圳股市。

5. 上海股市和深圳股市只有在極少數交易日中的相關性較差, 絕大部分交易日中兩者具有顯著的正相關性。

本文的研究結論表明, 現階段我國投資者交易行為的“羊群效應”仍然存在,雖然模型能夠較好地模擬指數的波動, 投資者可以通過股市預測決定投資策略,但影響股市波動的因素來自于方方面面,所以投資者仍然需要謹慎決策,不要盲目地跟風買賣;期望同時投資上海股市和深圳股市的投資者必須對兩個市場的強相關性引起足夠的重視。

參考文獻:

[1]Engle,R. F. Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK Inflation[J]. Econometrica,1982(50).

[2]Bollerslev,Tim. Generalized Autoregressive Conditional Heterosceda

sticity[J]. Journal of Econometrics,1986(31).

[3]Nelson,Daniel B. Conditional Heteroscedasticity in Asset Returns: a New Approach[J]. Econometrica,1991(59).

[4]Engle R,F. Kroner. Multivariate Simultaneous Generalized ARCH[J]. Econometric Theory,1995,(11):122- 150.

[5]高鐵梅. 計量經濟分析方法與建模[M]. 北京:清華大學出版社,2009.

[6]易丹輝. 數據分析與EVIEWS應用[M]. 北京:中國人民大學出版社,2008.

[7]羅 陽,楊桂元. 基于GARCH類模型的上證股市波動性研究[J]. 統計與決策,2013(12).

[8]張彩霞,付小明. ARCH族模型在上證指數中的應用與預測[J]. 經濟與管理,2009(12).

[9]姚戰琪. 基于ARCH模型的我國股票股市收益波動性研究[J]. 貴州財經學院學報,2012(4).

[10]馬 鋒,張祺熙,黃顯濤,李立恒. 中國滬深股市波動性和收益及聯動性實證檢驗[J]. 統計與決策,2012(17).

[11]吳玉東,叢國華,王旭. 上證綜指收益率波動性的非線性方法研究[J]. 哈爾濱商業大學學報(自然科學版),2013(6).

[12]高猛,郭沛. 我國股市價格指數與外部股市價格指數的溢出效應——基于VAR-BEKK-GARCH模型的實證研究[J]. 價格理論與實踐,2014(1).

[13]郭航. 中國股市波動性解析:基于RS-GARCH模型族的實證研究[J]. 金融理論與實踐,2014(2).

[14]丁振輝,徐瑾. 上海和香港兩地股市聯動性研究——基于GARCH模型的分析[J]. 金融發展研究,2013(5).

[15]鄭振龍,楊偉. 金融資產收益動態相關性:基于DCC多元變量 GARCH模型的實證研究[J]. 當代財經,2012(7).

(責任編輯:盧艷茹;校對:龍會芳 )

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03