供應(yīng)鏈金融風(fēng)險評估研究

2015-05-30 18:04:09徐煒偉彭備

中國市場 2015年25期

徐煒偉 彭備

[摘要]供應(yīng)鏈金融是一種新型的融資模式,它可以有效整合供應(yīng)鏈中的資金流,原本供應(yīng)鏈金融是將新型的融資服務(wù)提供給供應(yīng)鏈中的中小企業(yè),目前其被作為供應(yīng)鏈中各個企業(yè)實行商業(yè)貿(mào)易融資的重要橋梁。本文主要分析了供應(yīng)鏈金融風(fēng)險分類,供應(yīng)鏈金融風(fēng)險評估,供應(yīng)鏈金融風(fēng)險評估案例。在對供應(yīng)鏈金融業(yè)務(wù)開展的過程中,必須系統(tǒng)識別和評估供應(yīng)鏈金融風(fēng)險,明確其大小,進而采取有效措施積極防范。

[關(guān)鍵詞]供應(yīng)鏈;金融風(fēng)險;評估

[DOI]10.13939/j.cnki.zgsc.2015.25.103

1 供應(yīng)鏈金融風(fēng)險分類

1.1 信用風(fēng)險

通常來說銀行的信用風(fēng)險,具體是指向銀行貸款的個人或者實行交易的人由于某些原因造成的違約進一步對銀行造成的損失風(fēng)險。在供應(yīng)鏈融資中信用風(fēng)險排在首位。從另外的角度分析,供應(yīng)鏈融資本身就是一種較為特殊的用于加強管理信用風(fēng)險的技術(shù)。在傳統(tǒng)授信中銀行實施的擔保業(yè)務(wù)包括抵押授信、信用授信以及保證擔保授信三種。而要求存在第三方的是保證擔保授信,而信用擔保要求企業(yè)具備一定的實力、規(guī)模和大量資金。一般來說,中小企業(yè)是無法輕易得到這兩種形式的授信,但是供應(yīng)鏈金融業(yè)務(wù)具體面向中小企業(yè),所以銀行必須分析中小企業(yè)的信用風(fēng)險。

很多中小企業(yè)都具備下列特點:第一,無法充分披露信息,這樣就增加了評估企業(yè)貸款信用的難度。第二,沒有根據(jù)比例對授信成本收益進行分配。第三,中小企業(yè)相較于大型企業(yè)來說擁有更高的非系統(tǒng)風(fēng)險系數(shù),很多中小企業(yè)缺少完善的結(jié)構(gòu),決策帶有隨意性,非常依賴個別客戶,造成他們出現(xiàn)了很大的波動性。

1.2 操作風(fēng)險

由于企業(yè)內(nèi)部缺少完善的政策、人為失誤或者內(nèi)部失控等原因而導(dǎo)致銀行出現(xiàn)損失問題,這些損失包括與風(fēng)險相關(guān)的全部支出費用。在對授信調(diào)查的過程中,具體操作風(fēng)險就是人員因素,在供應(yīng)鏈融資中企業(yè)的交易信息是關(guān)鍵根據(jù),控制風(fēng)險中的目標便是交易過程中的物流和現(xiàn)金流。所以,調(diào)查授信的人員需要具備良好的專業(yè)素質(zhì),這樣才可以有效避免疏漏和誤判。 在設(shè)計操作模式時,最關(guān)鍵的是對設(shè)計流程積極完善,避免操作風(fēng)險的出現(xiàn),同時供應(yīng)鏈融資必須對授信支持資產(chǎn)嚴格控制。

在審批融資過程中,最關(guān)鍵的是對操作風(fēng)險有效提防,具體包括人員形成的風(fēng)險、系統(tǒng)風(fēng)險和流程風(fēng)險。

在供應(yīng)鏈融資中,對物流和資金流有效控制的中心是授信后管理和出賬管理,尤其是預(yù)付業(yè)務(wù)和存貨業(yè)務(wù),頻繁進行操作也是產(chǎn)生風(fēng)險的主要原因。在不同的融資產(chǎn)品中,操作風(fēng)險會通過各種形式積極表現(xiàn),銀行一定按照實際情況進行整體分析。比如,在應(yīng)收賬款融資中,應(yīng)收賬款質(zhì)押要求三方比例配合,這樣就形成了復(fù)雜的業(yè)務(wù)流程,對應(yīng)的也會增加操作風(fēng)險。

1.3 市場風(fēng)險

所謂市場風(fēng)險,本質(zhì)上是由于利率、股票、匯率等隨著市場的變化而出現(xiàn)的改變,進一步對銀行造成的風(fēng)險。在供應(yīng)鏈金融中,銀行的收款風(fēng)險具體是由市場風(fēng)險與生產(chǎn)風(fēng)險導(dǎo)致的。而供應(yīng)鏈金融將控制貨物權(quán)作為基礎(chǔ),這樣就極易造成市場風(fēng)險。因為商業(yè)銀行向中小企業(yè)發(fā)放貸款時以控制貨物權(quán)作為擔保,所以貨物的市場價值極容易對市場風(fēng)險造成影響。在供應(yīng)鏈金融業(yè)務(wù)中,標準倉單抵押的東西通常是農(nóng)產(chǎn)品,而季節(jié)、國內(nèi)外需求和國際市場將會使這些農(nóng)產(chǎn)品出現(xiàn)價格波動。所以,企業(yè)頻繁變化的價格,進一步對授信額度與質(zhì)押率造成了影響。

2 供應(yīng)鏈金融風(fēng)險評估

供應(yīng)鏈金融風(fēng)險評估的重點是建立評估指標體系與評判標準以及明確指標權(quán)重并且實行一致性檢驗。

2.1 建立評估指標體系和評判標準

通過識別供應(yīng)鏈金融風(fēng)險,可以科學(xué)建立融資風(fēng)險評估體系,例如存貨質(zhì)押融資的供應(yīng)鏈金融風(fēng)險評估指標體系,具體包括系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險,其中系統(tǒng)風(fēng)險包括宏觀和行業(yè)系統(tǒng)風(fēng)險以及供應(yīng)鏈系統(tǒng)風(fēng)險,而非系統(tǒng)風(fēng)險包括信用風(fēng)險、變現(xiàn)擔保物風(fēng)險以及操作風(fēng)險。

在評估供應(yīng)鏈金融風(fēng)險的過程中,一線的評估人員應(yīng)當聯(lián)系現(xiàn)場調(diào)查、歷史資料數(shù)據(jù),并且盡可能利用一些定量的分析工作實施綜合評估。在評估過程中,一些能夠采用定量公式進行衡量的指標,則盡可能進行定量評估。通過數(shù)據(jù)計算這些定量指標之后,就能夠設(shè)置合理的規(guī)則明確不同評分相應(yīng)的范圍。之后在具體評分上映射指標的定量數(shù)值。而無法定量的則利用打分方法。在這我們可以利用7級評分方法,就是每一個需要衡量評估的指標,最終按照其風(fēng)險情況劃分為7個等級:風(fēng)險很大1分、大2分、較大3分、一般4分、較小5分、小6分、很小7分。之后,可以聯(lián)系事前確定的每一指標的權(quán)重加強平均分值,獲得具體業(yè)務(wù)最后的評分結(jié)果,這一結(jié)構(gòu)可以在標準的評級上映射。

由于供應(yīng)鏈金融體現(xiàn)出的過程性與典型動態(tài)性,評估融資分值也必須是動態(tài)的。這就需要監(jiān)管方與評估人在貸款期間,聯(lián)系業(yè)務(wù)的變化動態(tài)對評估分值積極調(diào)整,以便準確對風(fēng)險進行警示。

2.2 明確評估指標權(quán)重并且實行一致性檢驗

確定供應(yīng)鏈金融風(fēng)險評估指標權(quán)重可以采取德爾裴法實行專家打分,也就是邀請專家分別估計出各個因素的權(quán)重,之后平均求出不同專家的估計并且得到各個指標的最終權(quán)重。具體步驟見下:

第一,建立判斷矩陣。在供應(yīng)鏈金融風(fēng)險評估指標體系中,設(shè)計上一層指標A是準則,支配的下一層指標是B1,B2,…,Bn,各個元素對于準則A相對重要性即權(quán)重斡能夠利用標準法賦值。針對準則A,比較n個元素之間相對重要性獲得一個兩兩對比的判斷矩陣:

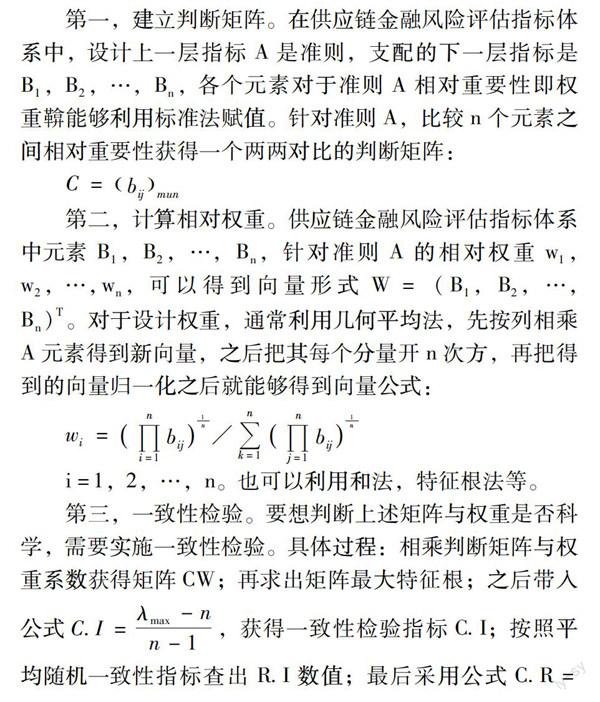

C=(bij)mun

第二,計算相對權(quán)重。供應(yīng)鏈金融風(fēng)險評估指標體系中元素B1,B2,…,Bn,針對準則A的相對權(quán)重w1,w2,…,wn,可以得到向量形式W=(B1,B2,…,Bn)T。對于設(shè)計權(quán)重,通常利用幾何平均法,先按列相乘A元素得到新向量,之后把其每個分量開n次方,再把得到的向量歸一化之后就能夠得到向量公式:

i=l,2,…,n。也可以利用和法,特征根法等。

第三,一致性檢驗。要想判斷上述矩陣與權(quán)重是否科學(xué),需要實施一致性檢驗。具體過程:相乘判斷矩陣與權(quán)重系數(shù)獲得矩陣CW;再求出矩陣最大特征根;之后帶人公式 獲得一致性檢驗指標 ;按照平均隨機一致性指標查出R.I數(shù)值;最后采用公式C.R=C.I/R.L獲得一致性比例C.R的數(shù)值。當C.R<0.1時,認為判斷矩陣的一致性是能夠接受的;反之需要調(diào)整判斷矩陣,根據(jù)以上步驟獲得權(quán)重系數(shù)矩陣。

3 案例分析

在供應(yīng)鏈金融風(fēng)險評估指標體系中,設(shè)定供應(yīng)鏈系統(tǒng)風(fēng)險指標是標準A,因此可以支配的下一層指標供應(yīng)鏈競爭風(fēng)險指標、供應(yīng)鏈協(xié)調(diào)風(fēng)險指標以及供應(yīng)鏈控制風(fēng)險指標分別是B1,B2,…,Bn。通過查表獲得隨機一致性平均指標是0.58,所以得到CR=CI/RI=0.0007小于0.01,可知判斷矩陣形成了滿意的一致性,獲得相對于供應(yīng)鏈系統(tǒng)風(fēng)險指標的權(quán)重來說三個指標滿足要求。

4 結(jié)論

供應(yīng)鏈金融屬于一種具有創(chuàng)新特點的金融服務(wù)產(chǎn)品,擁有巨大的發(fā)展?jié)摿Γ饾u成為目前金融機構(gòu)之間互相競爭的新領(lǐng)域。供應(yīng)鏈金融可以使鏈條中的主要企業(yè)建立巨大的影響力以及將很好的資信傳遞給供應(yīng)鏈上下游有關(guān)企業(yè),并且通常會將中小企業(yè)作為市場的重要導(dǎo)向,用以彌補融資的缺陷,進一步降低融資成本,緩解了中小企業(yè)融資壓力。如果可以很好評估供應(yīng)鏈金融風(fēng)險,那么,銀行、制造商以及第三方物流供應(yīng)商都會得到最大的利益。如何有效評估供應(yīng)鏈金融存在的風(fēng)險是各大銀行需要重點研究的問題。