人民幣匯率波動對我國貨幣流動性的影響研究

2015-05-30 00:04:46唐旻飛孫文竹靳文秀

金融發(fā)展研究 2015年2期

唐旻飛 孫文竹 靳文秀

摘 ?要:本文分階段對2005年匯改前后人民幣匯率及人民幣匯率波動對貨幣流動性及銀行流動性的影響進(jìn)行了研究。實(shí)證研究表明:從長期看來,人民幣匯率水平與流動性正相關(guān),即人民幣升值會增加流動性,但人民幣匯率波動會使這一效果減弱;匯改后人民幣匯率波動對流動性的作用變得更加明顯;相比較作用于銀行的流動性效果來看,人民幣匯率宏觀上對貨幣的流動性影響更加明顯。

關(guān)鍵詞:人民幣匯率;雙向波動;流動性;影響機(jī)制

中圖分類號:F822.0 ?文獻(xiàn)標(biāo)識碼:A ?文章編號:1674-2265(2015)02-0015-06

一、引言

自2003年以來,在人民幣匯率升值預(yù)期下,國際收支雙順差使得外匯儲備數(shù)額迅速增長,進(jìn)而引發(fā)的流動性過剩問題在相當(dāng)長的時間內(nèi)都成為我國經(jīng)濟(jì)運(yùn)行中的一個突出問題。而2012年以來,受外部環(huán)境和國內(nèi)經(jīng)濟(jì)形勢等各方面因素的影響,我國出現(xiàn)了流動性水平雙向波動的狀況,流動性問題再次成為關(guān)注熱點(diǎn)。對銀行流動性的有效管理是中央銀行實(shí)施貨幣政策的基礎(chǔ),流動性的供需不平衡會直接影響到貨幣政策的實(shí)施效果,甚至影響到宏觀經(jīng)濟(jì)總量平衡。因此在新形勢下,深入研究和把握中央銀行流動性管理的基本原理和運(yùn)行機(jī)制,對提高貨幣政策的科學(xué)性、前瞻性和有效性具有十分重要的理論和現(xiàn)實(shí)意義。

隨著我國經(jīng)濟(jì)的快速發(fā)展及經(jīng)濟(jì)全球化速度的加快,人民幣匯率問題已成為國內(nèi)外學(xué)者研究的熱門話題。2012年,中國人民銀行擴(kuò)大了人民幣匯率浮動區(qū)間,2012—2013年,人民幣匯率雙向波動特征明顯,結(jié)束了單邊升值的階段。人民幣匯率作為核心經(jīng)濟(jì)變量聯(lián)系著國內(nèi)外經(jīng)濟(jì),在目前越來越富有彈性的人民幣匯率制度下,人民幣匯率波動必定會影響進(jìn)出口貿(mào)易、國際資本流向和消費(fèi)者偏好等,而流動性作為內(nèi)部經(jīng)濟(jì)平衡的指示器,必定受到人民幣匯率波動的影響。人民幣匯率波動對流動性的影響機(jī)制及如何加強(qiáng)中央銀行對流動性的管理已經(jīng)成為目前亟待解決的問題。

二、相關(guān)文獻(xiàn)回顧

(一)關(guān)于銀行流動性的管理

普爾和威廉(Poole和William,1970)認(rèn)為貨幣政策調(diào)控通過利率、貨幣供應(yīng)量等中央銀行操作目標(biāo)必定會影響到流動性,同時宏觀經(jīng)濟(jì)和流動性管理之間也存在相關(guān)關(guān)系。張和韋拉斯科(Chang和Velasco,1998)提出金融法規(guī)、貨幣政策、經(jīng)濟(jì)周期、匯率制度、資本流入、債務(wù)和赤字等都可能帶來商業(yè)銀行流動性問題。吳曉靈(2007)認(rèn)為,在保證中央銀行獨(dú)立的情況下,央行通過開展公開市場操作(如央行票據(jù)、特別國債)和調(diào)節(jié)存款準(zhǔn)備金率可以較好地調(diào)控銀行的流動性。王宇明、曲洪建、張相賢(2014)將銀行流動性分為宏觀和微觀兩個層次,微觀銀行流動性是指商業(yè)銀行滿足存款人提取現(xiàn)金、支付到期債務(wù)和借款人正常貸款需求的能力,衡量指標(biāo)有流動性比例、存貸比、超額備付金率。

(二)關(guān)于人民幣匯率波動對貨幣供給的影響

弗雷德曼(Freedman,2001)指出,匯率的波動將影響貨幣的供給。道奇(Dodge,2005)認(rèn)為,本國貨幣升值會導(dǎo)致國外投資者加大對本國金融資產(chǎn)的需求,使得對本國貨幣的需求增加,從而導(dǎo)致本國的貨幣供給增加。施建淮(2007)分析發(fā)現(xiàn),貨幣升值在我國是緊縮性的,導(dǎo)致貨幣需求的減少,進(jìn)而會導(dǎo)致貨幣供給的下降。李天棟、許少強(qiáng)、朱奇(2005)指出,在我國資本賬戶不完全開放的情況下,當(dāng)預(yù)期匯率貶值時,我國貨幣供給減少;而當(dāng)預(yù)期匯率升值時,貨幣當(dāng)局為維護(hù)匯率穩(wěn)定而進(jìn)行干預(yù),其實(shí)質(zhì)就是提供流動性。

相關(guān)的文獻(xiàn)在研究匯率對流動性影響這一問題時得出了不同的結(jié)論,但是對于匯率波動對流動性的影響鮮有研究。

三、模型的構(gòu)建及變量的選擇

本文建立兩個模型,模型1以人民幣匯率、人民幣匯率波動為自變量,貨幣流動性為因變量;模型2以人民幣匯率、人民幣匯率波動為自變量,銀行流動性為因變量。

模型1 :

[ln(M2/GDP)t=?1lnREERt+β1lnVEERt+εt] ? (1)

其中 ,[ln(M2/GDP)]表示貨幣流動性的對數(shù) ,[lnREER]表示人民幣實(shí)際有效匯率水平的對數(shù),[lnVEER]表示人民幣匯率波動的對數(shù),[ε] 為隨機(jī)干擾項(xiàng)。

模型2:

[ln(D/C)t=?1lnREERt+β1lnVEERt+εt] ?(2)

其中 ,[ln(D/C)]為銀行機(jī)構(gòu)存貸比的對數(shù) ,表示銀行流動性,[lnREER]表示人民幣實(shí)際有效匯率水平的對數(shù),[lnVEER]表示人民幣匯率波動的對數(shù),[ε] 為隨機(jī)干擾項(xiàng)。

本文的樣本區(qū)間選為2000年1月—2013年12月,所有數(shù)據(jù)均為月度數(shù)據(jù),共168個觀測值。2005年7月以前,我國實(shí)行的基本是盯住美元的固定匯率,2005年我國進(jìn)行了人民幣匯率制度改革,開始實(shí)行參考一籃子貨幣有管理的浮動匯率制度,為了比較匯改前后匯率變動對流動性的影響,本文將樣本空間分為2000年1月到2005年6月和2005年7月到2013年12月兩段,分別進(jìn)行人民幣匯率對貨幣流動性及銀行機(jī)構(gòu)流動性的影響研究。關(guān)于變量的說明如下:

(一)被解釋變量

本文選取M2/GDP作為流動性的指標(biāo),下文用M表示。由于GDP數(shù)據(jù)只公布季度數(shù)據(jù),因此本文用Eviews6.0對數(shù)據(jù)進(jìn)行處理轉(zhuǎn)換為月度數(shù)據(jù)。數(shù)據(jù)來源于國家統(tǒng)計(jì)局及中國人民銀行。本文選擇銀行機(jī)構(gòu)本幣貸款與本幣存款的比值,即存貸比作為衡量商業(yè)銀行流動性的指標(biāo)。數(shù)據(jù)來源于中國人民銀行統(tǒng)計(jì)數(shù)據(jù),該變量下文用D表示。

(二)解釋變量

對于人民幣匯率,選用以2000年為基期的人民幣實(shí)際有效匯率指數(shù)月度數(shù)據(jù),該指數(shù)上升代表升值、下降代表貶值,數(shù)據(jù)來源于IMF的國際金融統(tǒng)計(jì)數(shù)據(jù)庫,下文用E表示。對于人民幣匯率波動的度量,使用最為常見的GARCH(1,1)模型,用估計(jì)的條件異方差方程作為人民幣匯率波動序列,下文用EL表示。

為了消除異方差對時間序列的影響,本文對4個變量取自然對數(shù)處理,但這種處理并不會改變原始數(shù)據(jù)的變化趨勢。

四、模型的回歸

(一)匯率改革前人民幣匯率變動對流動性的影響實(shí)證分析

1. 協(xié)整檢驗(yàn)。在確保模型最優(yōu)性的基礎(chǔ)上 ,我們用Johansen檢驗(yàn)的特征值軌跡對變量序列進(jìn)行協(xié)整檢驗(yàn) ,檢驗(yàn)結(jié)果如表1。

表1顯示,兩個模型在5%的顯著性水平上拒絕了并不存在協(xié)整方程的原假設(shè)而接受了存在一個協(xié)整方程的原假設(shè)。這表明lnM、lnE和lnEL之間存在協(xié)整關(guān)系,至少在最優(yōu)滯后期內(nèi)各變量之間存在著一個長期穩(wěn)定的均衡關(guān)系 ,同樣lnD、lnE和lnEL之間也存在協(xié)整關(guān)系。由此得到兩個模型3個變量間的長期協(xié)整方程(括號內(nèi)為t統(tǒng)計(jì)值),分別為:

[lnM=0.420519lnE-0.228325lnEL-0.186703](3)

(1.17118) ? ?(0.35778)

[lnD=-0.349347lnE+0.18503lnEL-0.85508] (4)

( 2.03468) ? ? (2.09717)

由式(3)可知,2000年到2005年7月,從長期看來,貨幣流動性對人民幣實(shí)際有效匯率水平的彈性為0.4205%,人民幣實(shí)際有效匯率升值1%,我國貨幣流動性上升0.4205%,即人民幣實(shí)際有效匯率上升,我國貨幣流動性將增加;我國貨幣流動性對人民幣實(shí)際有效匯率波動的彈性為-0.2283%,人民幣實(shí)際有效匯率波動增加1%,我國貨幣流動性將下降0.2283%。

由式(4)可知,2000年到2005年7月,從長期看來,銀行機(jī)構(gòu)存貸比對人民幣實(shí)際有效匯率水平的彈性為-0.3493%,人民幣實(shí)際有效匯率升值1%,銀行機(jī)構(gòu)存貸比下降0.3493%,即人民幣實(shí)際有效匯率上升,我國銀行機(jī)構(gòu)體系流動性將增加;銀行機(jī)構(gòu)存貸比對人民幣實(shí)際有效匯率波動的彈性為0.1850%,人民幣實(shí)際有效匯率波動增加1%,存貸比上升0.1850%,即銀行流動性上升0.1850%。

對比兩個協(xié)整方程的協(xié)整關(guān)系,可以看出人民幣匯率及人民幣匯率波動對M2/GDP的影響要強(qiáng)于對存貸比的影響,即人民幣匯率及人民幣匯率波動對宏觀流動性的影響比對銀行機(jī)構(gòu)體系流動性的影響更強(qiáng)。

2. 向量誤差修正模型。流動性和人民幣有效匯率的對數(shù)序列之間存在協(xié)整關(guān)系,表明兩者之間有長期均衡關(guān)系。但從短期來看,可能會出現(xiàn)失衡,為了增強(qiáng)模型的精度,需要建立向量誤差修正模型,來分析他們之間存在的短期關(guān)系。根據(jù)前面協(xié)整檢驗(yàn)的結(jié)果,下面采用和協(xié)整檢驗(yàn)相同的樣本區(qū)間,對模型1和模型2建立基于VAR的向量誤差修正模型VEC并進(jìn)行回歸,可得到如下兩個方程(已省略了不顯著的變量):

[ΔlnMt=-0.483085CointEq1+0.555764ΔlnMt-1]

(-3.6853) ?(-2.30529)

[+0.766546ΔlnEt-1+0.253821ΔlnELt-1-0.001878]

(-1.8195) ? (-1.78139) ? ? (3.9960)

(5)

[ΔlnDt=-0.490279CointEq1+0.518503ΔlnDt-1]

(1.29203) ? ? ? ? (2.10888)

[-0.68234ΔlnEt-1-0.20778ΔlnELt-1-0.019029]

(4.16366) ? ?(1.39559) ? ? ? ?(1.20558)

(6)

其中,括號內(nèi)的為t統(tǒng)計(jì)量,模型1的[R2]= 0.475690,模型2的[R2]= 0.59679。

非均衡誤差項(xiàng)的系數(shù)為負(fù),符合誤差反向修正機(jī)制原理,這也就說明當(dāng)短期一旦偏離長期均衡狀態(tài),則在下一期進(jìn)行反向修正。非均衡誤差項(xiàng)系數(shù)值較大,模型1以0.4831左右速度調(diào)節(jié)失調(diào),模型2以0.4903左右速度調(diào)節(jié)失調(diào),調(diào)節(jié)速度較快。式(5)顯示,在短期中,上一期人民幣匯率的變化對本期貨幣流動性的影響較大,而且是正向影響,此外上期流動性對本期流動性水平也具有較大的影響。同時,與長期不同,上一期的人民幣匯率變動對本期的流動性產(chǎn)生積極影響。式(6)顯示,上一期人民幣匯率的變化對本期存貸比產(chǎn)生負(fù)向影響,即上期人民幣匯率對本期銀行機(jī)構(gòu)體系流動性產(chǎn)生正向影響,上一期人民幣匯率波動對本期存貸比產(chǎn)生負(fù)向影響,即短期內(nèi)人民幣匯率波動對銀行機(jī)構(gòu)體系流動性產(chǎn)生正向影響。

對比長期協(xié)整方程和向量誤差修正模型,發(fā)現(xiàn)人民幣匯率不論長期還是短期都對流動性產(chǎn)生正向影響,并且短期比長期對流動性的影響更明顯,而人民幣匯率波動長期對流動性產(chǎn)生負(fù)向影響,短期內(nèi)則對流動性產(chǎn)生正向影響。對比兩個模型發(fā)現(xiàn),人民幣匯率及人民幣匯率波動對貨幣流動性的影響程度要強(qiáng)于對銀行機(jī)構(gòu)體系流動性的影響程度。

3. 格蘭杰因果檢驗(yàn)。協(xié)整檢驗(yàn)方程顯示人民幣匯率對流動性存在長期的均衡影響,向量誤差修正模型說明了短期的動態(tài)影響,為了進(jìn)一步研究兩個變量間的因果關(guān)系,需要對這3個序列做格蘭杰因果關(guān)系檢驗(yàn)。

兩個模型的變量間格蘭杰因果檢驗(yàn)結(jié)果是,人民幣匯率分別與貨幣流動性和銀行機(jī)構(gòu)體系流動性間存在雙向因果關(guān)系,而人民幣匯率波動分別與貨幣流動性和銀行機(jī)構(gòu)體系流動性之間存在著單向因果關(guān)系。

4. 脈沖響應(yīng)函數(shù)分析。上文的格蘭杰因果檢驗(yàn)結(jié)果表明,前面建立的協(xié)整關(guān)系是合理的。為了分析流動性在受到人民幣匯率變動沖擊后的反應(yīng),下面進(jìn)行脈沖響應(yīng)函數(shù)分析。

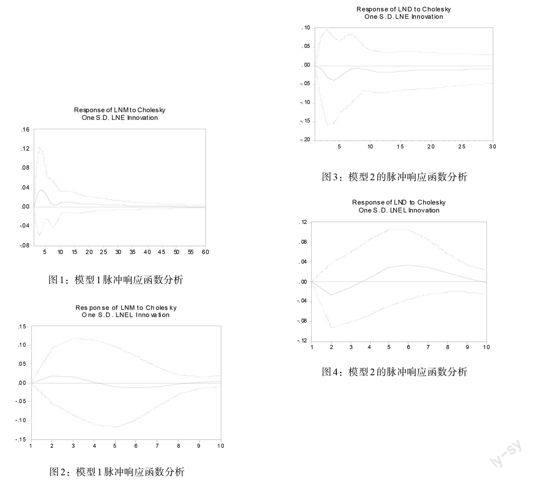

圖1—圖4顯示了兩個模型流動性對人民幣匯率及人民幣匯率波動的脈沖響應(yīng)情況。橫軸表示沖擊響應(yīng)的滯后期間數(shù),縱軸表示被沖擊變量,圖中實(shí)線表示脈沖響應(yīng)函數(shù)。

圖1:模型1脈沖響應(yīng)函數(shù)分析

圖2:模型1脈沖響應(yīng)函數(shù)分析

對于模型1,從脈沖響應(yīng)圖1可以看出,當(dāng)人民幣匯率給貨幣流動性1個標(biāo)準(zhǔn)差的沖擊后,流動性第1期反應(yīng)為零,然后產(chǎn)生1個正的響應(yīng),響應(yīng)程度逐漸上升,并在滯后4期達(dá)到最高峰0.3,然后波動幅度逐漸減少并趨于平衡。因此可以看出人民幣匯率升值對流動性的影響是積極的。

從圖2可以看到貨幣流動性對人民幣匯率波動的沖擊反應(yīng)。當(dāng)受到人民幣匯率波動1個標(biāo)準(zhǔn)差的沖擊后,短期內(nèi)流動性產(chǎn)生負(fù)的響應(yīng),這說明短期內(nèi)人民幣匯率波動對流動性產(chǎn)生正的影響,但是影響不大,第2期時正效應(yīng)消失,隨后人民幣匯率波動對流動性開始產(chǎn)生負(fù)向影響,第6期達(dá)到最低值-0.23,隨后效應(yīng)逐漸降低,最后影響消失。因此人民幣匯率的波動最終會使國際資本流出,外匯占款減少。

圖3:模型2的脈沖響應(yīng)函數(shù)分析

圖4:模型2的脈沖響應(yīng)函數(shù)分析

對于模型2,從脈沖響應(yīng)圖3可以看出,當(dāng)人民幣匯率給存貸比1個標(biāo)準(zhǔn)差的沖擊后,存貸比第1期反應(yīng)為零,然后產(chǎn)生1個負(fù)的響應(yīng),響應(yīng)程度逐漸上升,并在滯后4期達(dá)到最高峰-0.4,然后波動幅度逐漸減少并趨于平衡。

從圖4可以看到存貸比對人民幣匯率波動的沖擊反應(yīng)。當(dāng)受到人民幣匯率波動1個標(biāo)準(zhǔn)差的沖擊后,短期內(nèi)存貸比產(chǎn)生負(fù)的響應(yīng),這說明短期內(nèi)人民幣匯率波動對銀行機(jī)構(gòu)流動性產(chǎn)生正的影響,但是影響不大,第2期時負(fù)效應(yīng)最大,隨后人民幣匯率波動對存貸比開始產(chǎn)生正向影響,第6期達(dá)到最高值0.3,隨后效應(yīng)逐漸降低,最后影響消失。因此,人民幣匯率波動短期內(nèi)可能會通過影響國際資本流動對銀行機(jī)構(gòu)流動性產(chǎn)生積極影響,但長期會對金融機(jī)構(gòu)流動性產(chǎn)生不利影響。

對比兩個模型的脈沖響應(yīng)圖可以發(fā)現(xiàn),人民幣匯率及人民幣匯率波動對宏觀流動性及銀行機(jī)構(gòu)流動性的影響基本一致,可以歸納為,流動性對人民幣匯率的沖擊產(chǎn)生正向影響,而對人民幣匯率波動首先產(chǎn)生正向影響,而后產(chǎn)生負(fù)向影響。

(二)匯率改革后人民幣匯率變動對流動性的影響實(shí)證分析

1.協(xié)整檢驗(yàn)。在確保模型最優(yōu)性的基礎(chǔ)上 ,用Johansen檢驗(yàn)的特征值軌跡對兩個模型間的變量進(jìn)行協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果表明lnM、lnE和lnEL之間存在協(xié)整關(guān)系,至少在最優(yōu)滯后期內(nèi)各變量之間存在著一個長期穩(wěn)定的均衡關(guān)系 ,同樣lnD、lnE和lnEL之間也存在協(xié)整關(guān)系。由此得到兩個模型3個變量間的長期協(xié)整方程(括號內(nèi)為t統(tǒng)計(jì)值),分別為:

[lnM=0.698578lnE+0.46818lnEL-0.186703] ?(7)

(1.01912) ? ?(0.25795)

[lnD=-0.289407lnE+0.105856lnEL-0.837601] (8)

( -1.27675) ? ? (-2.03667)

對比匯改前后的長期協(xié)整方程可以發(fā)現(xiàn),匯改后,人民幣匯率及人民幣匯率波動性對貨幣流動性的影響都比匯改前更大,這說明匯改后匯率的傳遞效應(yīng)增強(qiáng)了。而人民幣匯率及人民幣匯率波動對銀行機(jī)構(gòu)體系流動性的影響比匯改前稍弱,這可能是由于匯改后商業(yè)銀行流動性受多方面因素的影響,比如中央銀行監(jiān)管控制、商業(yè)銀行自身業(yè)務(wù)多元化發(fā)展等。

2. 向量誤差修正模型。流動性和人民幣有效匯率的對數(shù)序列之間存在協(xié)整,表明兩者之間有長期均衡關(guān)系。但從短期來看,可能會出現(xiàn)失衡,為了增強(qiáng)模型的精度,需要建立向量誤差修正模型,來分析短期動態(tài)調(diào)整過程。下面采用和協(xié)整檢驗(yàn)相同的樣本區(qū)間,對匯改后的樣本建立兩個基于VAR的向量誤差修正模型VEC并進(jìn)行回歸,可得到如下方程(已省略了不顯著的變量):

[ΔlnMt=-0.522426CointEq1+0.584455ΔlnMt-1]

(1.0664) ? ? ? ?(3 . 9208)

[+0.865580ΔlnEt-1-0.176596ΔlnELt-1-0.00702]

(2 .6263) ? ? ? ?(2.6100) ? ? ?(- 4 .9052)

(9)

[ΔlnDt=-0.322054CointEq1+0.095176ΔlnMt-1]

(0.86770) ? ? ? ? (3.89329)

[-0.323011ΔlnEt-1-0.249845ΔlnELt-1-0.00158029]

(1.3360) ? ? ?(1.62237) ? ? ? ?(1.79782)

(10)

其中,括號內(nèi)的為t統(tǒng)計(jì)量,模型1的[R2]= 0.50,模型2的[R2]= 0.36。

對比長期協(xié)整方程和向量誤差修正模型,發(fā)現(xiàn)2005年匯改后至今,人民幣匯率不論長期還是短期都對流動性產(chǎn)生正向影響,并且短期比長期對流動性的影響更明顯,而人民幣匯率波動長期對流動性產(chǎn)生負(fù)向影響,短期則對流動性產(chǎn)生正向影響。對比兩個模型發(fā)現(xiàn),人民幣匯率及人民幣匯率波動對宏觀流動性的影響要強(qiáng)于對銀行機(jī)構(gòu)體系流動性的影響。匯改后人民幣匯率、人民幣匯率波動和流動性的短期調(diào)整過程與匯改前基本相似。

3. 格蘭杰因果檢驗(yàn)。協(xié)整檢驗(yàn)方程顯示人民幣有效匯率對流動性存在長期的均衡影響,向量誤差修正模型說明了短期的動態(tài)影響。為了進(jìn)一步研究兩個變量間的因果關(guān)系,對這3個序列做格蘭杰因果關(guān)系檢驗(yàn)。

對比匯改前后格蘭杰因果檢驗(yàn)結(jié)果發(fā)現(xiàn),對于宏觀流動性,匯改前后結(jié)果基本一致,即人民幣匯率與流動性之間是雙向因果關(guān)系,人民幣匯率波動與流動性之間是單向因果關(guān)系;對于銀行機(jī)構(gòu)流動性,同匯改前不同,人民幣匯率和人民幣匯率波動與流動性之間都只是單向的格蘭杰因果關(guān)系。

4. 脈沖響應(yīng)函數(shù)分析。上文的格蘭杰因果檢驗(yàn)結(jié)果表明,人民幣匯率波動是流動性變動的原因,因此前面建立的協(xié)整關(guān)系是合理的。為了分析流動性在受到人民幣匯率波動的沖擊后的反應(yīng),進(jìn)行脈沖響應(yīng)函數(shù)分析。

對比匯改前后兩個模型的脈沖響應(yīng)圖(略)可以發(fā)現(xiàn),不論匯改前還是匯改后,人民幣匯率及人民幣匯率波動對宏觀流動性及銀行機(jī)構(gòu)流動性的影響基本一致。可以歸納為,流動性對人民幣匯率的沖擊產(chǎn)生正向影響,而對人民幣匯率波動首先產(chǎn)生正向影響,而后產(chǎn)生負(fù)向影響。

五、結(jié)論

本文的研究結(jié)果表明:人民幣匯率對我國的流動性產(chǎn)生正向影響,主要是由于人民幣匯率的升值會吸引國際資本的流入,外匯占款的增加勢必導(dǎo)致基礎(chǔ)貨幣的增加,從而增加我國的流動性;但是人民幣匯率波動對我國的流動性產(chǎn)生不利影響,這是由于人民幣匯率波動幅度的增加會使資本投資風(fēng)險加大,從而減少國際熱錢的涌入,抑制短期資本流入,外匯占款增長減少。對比匯改前后的實(shí)證結(jié)果,匯改后人民幣匯率對流動性的影響增強(qiáng),反映出匯改后,人民幣匯率對我國國內(nèi)經(jīng)濟(jì)變量的影響越來越大。對比人民幣匯率波動對貨幣流動性和銀行機(jī)構(gòu)流動性的影響結(jié)果,人民幣匯率對貨幣流動性的影響比對銀行機(jī)構(gòu)流動性的影響更大。 因此,面對人民幣日益國際化、人民幣匯率日益市場化的趨勢,人民幣匯率波幅日益擴(kuò)大,貨幣流動性的管理必須隨之調(diào)整,進(jìn)一步加強(qiáng)調(diào)控的預(yù)判性與同步性。

參考文獻(xiàn):

[1]Poole,William.1970.Optimal choice of monetary policy instruments in a simple stochastic macro model[J]. Quarterly Journal of Economics,84(2).

[2]Roberto Chang,Andres Velasco.1999.Liquidity Crises in Emerging Markets:Theory and Policy.NBER Macroeconomics Annual[J].(4).

[3]DODGE D.2005.Monetary policy and exchange rate movements[J].Bank of Cannada. Review,(2).

[4]FREEDMAN C.2001.Recent developments in the framework for the conduct of monetary policy in Canada[J].Canadian Buiness Economics,8(3).

[5]吳曉靈.理性認(rèn)識央行—貨幣操作[J].財經(jīng),2007,(9).

[6]王宇明,曲洪建,張相賢.銀行體系流動性的影響因素及實(shí)證檢驗(yàn)[J].世界經(jīng)濟(jì)情況,2014,(2).

[7]施建準(zhǔn).人民幣升值是緊縮性的嗎?[J].經(jīng)濟(jì)研究,2007,(1).

[8]李天棟,許少強(qiáng),朱奇.FDI的流向、匯率預(yù)期的自我強(qiáng)化與沖銷式干預(yù)的有效性[J].世界經(jīng)濟(jì),2005,(7).

Research on Exchange Rate Fluctuations Effects on Chinas Liquidity

Tang ?Minfei ? Sun Wenzhu ? Jin Wenxiu

(Economics College,Ocean University of China,Qingdao ? Shandong ? 266100)

Abstract:This article studies RMB exchange rate and the influence of its volatility on monetary liquidity and bank liquidity from two stages: before and after the exchange rate revaluation. Empirical studies show that in the long run,exchange rate and liquidity are positive correlated,that is appreciation would increase liquidity while fluctuation tends to reduce it. After the revaluation,the influence of fluctuation is deeper,and its affection on monetary liquidity is more significant than on bank liquidity.

Key Words:RMB exchange rate,the two-way fluctuations,mobility,the influence mechanism