今年GDP增速或在7%

2015-05-30 10:48:04李迅雷

中國經貿聚焦 2015年2期

李迅雷

2007年以來,中國經濟增速逐漸下滑,7年間GDP(國內生產總值)增速從頂峰的14%以上下降至7%左右。大宗工業品增速集體下滑預示著中國經濟步入工業化后期,環境惡化意味著粗放式增長難以為繼,經濟壓力日趨增大。

我預計2015年中國GDP增速在7%,未來這7%的增長可能也難以維持下去。

與以往的經濟下行不同,此輪經濟下滑的決定性因素是人口。人口老齡化導致拉動經濟增長的房地產投資和汽車銷量增速都在下降,這是不可逆的,哪怕經濟周期再回升,這兩大因素對拉動經濟的制約依舊明顯。

與此同時,產能過剩的問題日漸突出,PPI(生產者物價指數)連續34個月為負,工業需求疲態盡顯,產業結構進入調整期。

此外,第三產業就業彈性增加,表現在單位GDP就業人數持續上升,從2003年的80萬上升到2014年的接近200萬,這也就意味著完成1000萬就業所需的GDP增速已從10%以上降至5%左右。以往為了完成就業目標而強調GDP增長的壓力也隨之減輕。此輪中國經濟何時見底尚未明確。

人口紅利拐點已過

隨著1月7日、8日河北政協和人大會議相繼召開,2015年地方兩會正式拉開帷幕。26個省份下調了預期增速,上海則在政府工作報告中首次取消了GDP目標。

去年年底召開的中央經濟工作會議強調“調速不減勢,量增質更優”,既然要調速,肯定是往下調,但我認為不會調得太低,一方面今年是“十二五”規劃的最后一年,“十二五”規劃中制定了GDP年均增長7%的目標,另一方面2020年還要實現GDP比2010年翻一番的目標。

那么中國經濟增長的動力在哪兒?回看拉動經濟的三駕馬車,投資無疑是最重要的環節。然而近年來房地產投資增速連續下降,汽車銷量高增長的勢頭不再,這兩大產業的增速放緩,意味著未來中國經濟將繼續下行。

究其原因,是人口結構發生了變化,人口紅利逐漸減少。此次中央經濟工作會議首次提及“人口老齡化”,指出:“現在人口老齡化日趨發展,農業富余勞動力減少,要素的規模驅動力減弱。”

從美、日、韓等國經驗來看,伴隨著25-44歲購房主力人群數量見頂,房地產銷量也會出現拐點。2013年中國房地產銷量13億平方米,達到歷史高點,未來幾無可能再企及。

按照城鎮人口口徑計算千人新開工住宅套數,中國已經超過美國,接近日、韓的歷史最高水平,這無疑是危險的信號,說明以現有的城市常住人口來看,中國住宅新開工套數已接近天花板。

為了應對投資放緩,政府會加大基建投資的力度,通過基建投資對沖放緩的壓力。新年伊始,彭博新聞社援引消息人士的說法稱,中國國務院去年底已批準總投資額逾10萬億元的七大類基礎設施項目,其中今年將推進總投資逾7萬億元的300個項目。

投資的另一個方向是加大對海外投資的力度。2013年習近平主席在訪問中亞和東盟期間先后提出了共建“絲綢之路經濟帶”和“21世紀海上絲綢之路”的戰略構想,未來政府在這方面可能也會有更大力度的扶持政策。

三駕馬車中的出口發展趨勢相對穩定,出口增速有望從今年的6.2%提高到7.5%,這主要是基于海外經濟的好轉,比如美國經濟的復蘇與增長,其他印度等新興市場經濟增速也有所提高。此外,原油價格下跌,貿易順差有望繼續擴大,促進經濟增長。

國企改革有望加快

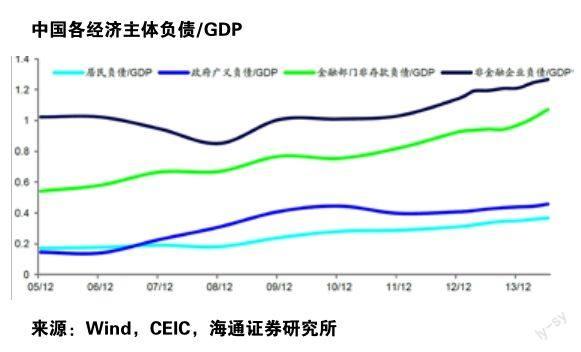

從過去10年來看,中國經濟增速確實已經逐步放慢了,與此同時,企業、金融機構和政府的債務規模卻以驚人的速度增長,成為經濟的最大隱患。

從2009年為應對次貸危機對中國的影響而采取的大力度刺激政策至今,中國社會債務水平大幅上升,不僅是非金融企業部門的債務大幅上升,而且還包括政府、金融部門和居民債務量的大幅上升。

其中,企業部門負債/GDP約127%,金融部門非信貸負債/GDP約104%,均已超過100%,導致產能過剩以及金融風險的累積。

按標普提供的數據,中國企業的債務余額是14.2萬億美元,占2014年中國預期GDP的比重大約為135%左右,而美國企業債務的總額是13.1萬億美元,占2014年美國預期GDP的比重只有75%左右。

據最新政府債務審計數據,2013年地方影子財政赤字規模達2.1萬億,約是中央的一倍,地方影子財政赤字率已經達到4%,故中央地方合計的財政赤字率已經達到6%。

在債務考核趨嚴背景下,指望地方繼續舉債支持基建投資并不現實。而且,由于社會投資回報率下降,不斷加杠桿的后果是形成一批僵死企業,這是過去日本舉債模式的教訓。

我們期望改革的力度加大,改革同樣也是化解經濟泡沫的手段。

從四中全會到中央經濟工作會議,改革的思路還是比較明確的。保障市場公平競爭的核心是重建政府與市場的關系,過去中國經濟是投資驅動、政府主導,大政府小市場,而未來則應逐漸過渡到小政府、大市場。

其中財稅改革將重新定義政府的財權和事權、行政改革將放開政府的行政管制,國企改革將打破國企壟斷,而司法改革則為所有經濟主體的公平競爭奠定基礎。

改革涉及的面比較廣,在這么多改革中,國有企業改革的步伐或相較更快。已經有23個省份通過本地國資國有企業改革的相關文件,盡管中央層面的國有企業、國資改革總體方案還沒有出來,但是不影響地方的國資國有企業改革。與以往的國有企業改革不一樣,現在地方政府日子不好過,地方性改革的動力增強,可以說是倒逼改革。

中央工作經濟會議對國有企業改革的提法是“以增強企業活力,提高效率為中心,提高國有企業的核心競爭力”,這是比較務實的,也是可以實現的,比如建立國有資本的經營平臺,通過平臺進行國有資本的運作。

國企改革不僅是為了打破壟斷、引入競爭,也是為了發展混合所有制,引入民營資本,另外加大了國有企業的股權激勵,建立現代企業治理,這幾個方面都有利國有企業的改革,對于資本市場的活躍也是有好處的。

然而不得不思考的是,國企改革是“革自己的命”,這樣的改革是否能見效?顯然,很多人都已經意識到這個問題。廣東省政府發展研究中心黨組成員、巡視員李魯云近日表示,國有企業國資改革首先要革自己的命,監管的方式應該從家長制向放風箏式轉變,如果你違規違法我就把風箏收回來。

直接融資大發展

中國重化工業化已經到了后期,整個社會的資金將逐漸流向資本市場。

近兩年來,穩定高收益的銀行理財爆炸式發展,正在逐步取代存款。從2012年開始,銀行理財產品、信托產品出現大幅度增長,說明主流資金已經從實體經濟開始流向虛擬經濟。

2015年,銀行理財產品余額還會迅猛增長,儲蓄增速還會進一步下降,甚至是負增長,整個經濟在“脫實向虛”,這種流向存在風險,不利于解決融資難、融資貴的問題。

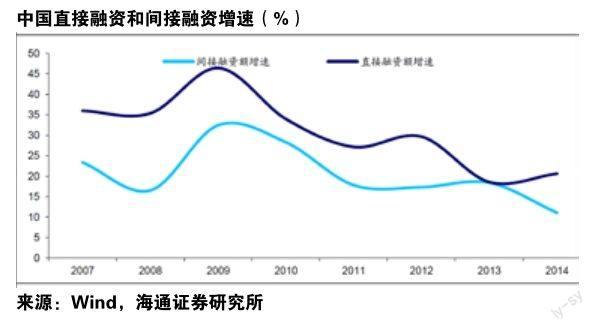

而隨著銀行負債從存款向理財的轉移,與之相應的是其資產配置從間接融資的貸款轉向直接融資的債券和股票,直接融資將迎來大發展時代。目前中國直接融資余額占比僅為40%,而美國、日本均在70%以上,意味著直接融資存在巨大發展空間。

在過去10-20年中,居民將大量的資源投入實物資產領域,例如房地產在居民資產配置占比近69%,權益類產品在居民資產配置占比只有2%-3%,而美國居民資產配置中,房地產占比大概是30%,權益類資產占比20%左右。

隨著銀行負債從存款向理財的轉移,高收益將被消滅,債市和股市的風險偏好均將提升,意味著金融泡沫的大時代。今年資本市場的繁榮是確信無疑的,現在只是一個開端。

權益類市場規模會非常大,估計今年通過股票市場融資規模可以達到1萬億-1.1萬億左右,去年整個融資規模是6000億,今年大概是100%-150%的增長。這個過程中投資機會非常多,因為有更多的資金流向股市,也有更多的新股上市。

我覺得當貨幣、資產和資本流向虛擬經濟,趁著投資者對股權和債權產品有非常大的偏好的時候,應大力推進注冊制,放松管制,讓更多的企業通過資本市場進行融資,一方面可以降低整個市場的杠桿水平,另一方面還可以抑制資本市場過度的投機行為,利用資本市場助推中國經濟。

長期看,則需要股市、債市反哺經濟,其中尤其重要的是股市的發展,因為其是支持創新、降低債務杠桿率的最佳融資方式。同時債市的適當違約也非常重要,否則金融資源無法有效配置到真正有效的企業。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53