證券市場開放路徑選擇的國際經驗

2015-06-01 09:42:21高錚編輯孫艷芳

中國外匯 2015年15期

關鍵詞:金融

文/高錚 編輯/孫艷芳

證券市場開放路徑選擇的國際經驗

文/高錚 編輯/孫艷芳

證券市場開放與金融改革措施的次序協調問題十分關鍵,尤其在面臨內外部風險時尤顯重要。

證券市場開放屬于資本賬戶可兌換的范疇,本質是以證券為媒介進行的跨境資本流動。通常來說,證券市場開放既有風險也有收益,不同的開放路徑對應著不同的風險收益組合。本文擬梳理研究部分國家(地區)證券市場開放路徑的實踐經驗,以期從中得到相關啟示。

開放現狀

據統計,世界上有100多個國家或地區建立了證券市場,實現了證券市場開放的國家或地區約有50個。其中的發達經濟體與新興經濟體在證券市場開放的目的、背景、路徑選擇等方面,體現出了不同的特點。

一是發達與新興經濟體證券市場開放的目的不同。傳統的發達國家證券市場在建立之初就是較為成熟、開放的體系,如英國證券市場原本就有很多外國機構在其中發行證券,美國證券市場最初的參與者主要來自歐洲等。而且,發達經濟體證券市場的運行規則主要借鑒了歐洲貿易復興以來西方商業社會長期積累的經驗,具有較強的國際性。因此,發達經濟體證券市場開放主要是為了更好地提高金融效率、促進金融市場發展。而相較于發達經濟體來說,新興經濟體由于證券市場不夠成熟健全,經濟發展水平有限,金融市場也有待進一步完善,因此新興經濟體證券市場開放一般是金融自由化改革的一個組成部分,主要是為了滿足經濟對外開放和利用外資促進經濟發展的需求。

二是發達與新興經濟體證券市場開放的背景不同。美國、英國等傳統發達國家的證券市場大多于20世紀70~80年代開放,而新興經濟體多于80年代末之后才開始證券市場國際化進程。這與各國當時所處的經濟金融環境密切相關。二戰后,布雷頓森林體系建立,在該體系下(1945~1973年)大多數國家實行固定匯率制,并對國際資本流動進行嚴格管制。1973年,布雷頓森林體系崩潰,發達經濟體相繼實行浮動匯率制,并弱化對國際資本流動的限制。在跨境資本流動日益頻繁的情況下,金融創新促使全球金融體制經歷了巨大變革,也推動了證券市場的國際化。而新興經濟體證券市場的開放,一方面是受到了發達經濟體十余年來發展成果的帶動,即在全球證券市場日漸成熟的條件下,金融證券化成為大趨勢;另一方面,新興經濟體開放證券市場的時間較為集中也有其必然原因——拉美債務危機后新興經濟體較難直接獲得國際信貸資本支持,因此通過證券市場進行國際間接融資成為一種替代選擇。

三是發達與新興經濟體證券市場開放的路徑不同。一般來說,證券市場開放模式分為完全直接開放、有限直接開放和漸進式間接開放三大類。完全直接開放是指非居民可自由投資境內證券市場或進行融資,境內居民也可到境外開展證券投融資活動。美國、英國等傳統的發達經濟體主要選擇這種路徑。有限直接開放是指在對投資范圍、投資程序等方面進行限制的條件下,允許非居民直接投資境內證券市場。部分后來崛起的發達經濟體和一些新興經濟體就采用這種模式,如日本、韓國等。漸進式間接開放是指不允許非居民直接投資境內證券市場,而是通過設立特定機構、特定安排或專門開放交易板塊等方式,允許非居民間接地投資本國證券市場。大多數新興經濟體如我國臺灣地區、印度等采用這種模式。下文將選取各類開放路徑中較有代表性的國家和地區進行案例研究。

國別經驗

完全直接開放的代表——美國。1944年建立的布雷頓森林體系確立了美元作為主要國際儲備貨幣的地位,美國有義務為全世界提供流動性,其也因此未對資本賬戶實行特別管制。這是美國能夠完全直接開放證券市場的基礎。此后,隨著美國財政貿易赤字不斷膨脹,美元荒逐漸演變為美元泛濫,美元危機此起彼伏,并最終導致布雷頓森林體系在上世紀70年代初宣告瓦解。這使得各國相繼放松了資本流動管制,資本自由流動也推動了金融創新迅猛發展。另一方面,美國1933年制定的《Q條例》一直對利率實行嚴格管制,因此抑制了儲蓄增長,無法滿足境內投資需求。為了適應形勢變化,保持美元國際地位,吸引資本流入,美國加大了證券市場開放力度。1972年成立了芝加哥交易所,1973年引入期權交易,1974年取消了對外國股票的稅收歧視待遇等。1980年以后,簡化了非居民在美國發行美元債券的程序,同時美國也加大了對海外的證券投資。1999年,《美國金融現代化法》頒布,允許銀行開展混業經營,美國證券業也逐漸形成了跨國界、跨時區的24小時全球交易系統。開放使美國證券市場成為全球證券市場體系中交易最活躍、最重要的市場之一。

有限直接開放的代表——韓國。

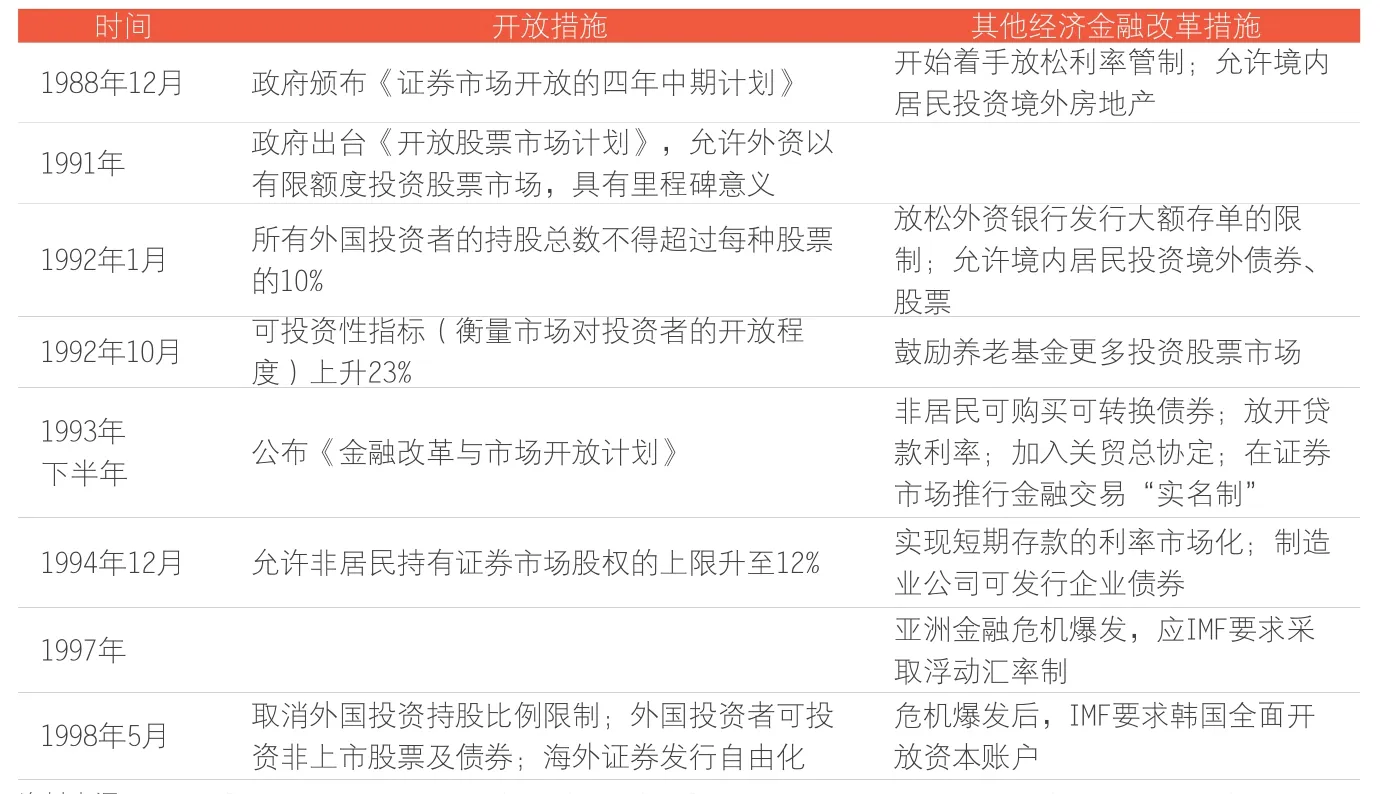

1980年代起,隨著貿易部門開放的深入發展和經常項目匯兌限制的逐步解除,各國資本賬戶開放有所加快。為了便利國際投融資、緩解貨幣升/貶值壓力,新興經濟體紛紛加速推進資本賬戶開放。韓國政府于1989年制定并頒布了《證券市場國際化的四年中期計劃》;1991年出臺了《開放股票市場計劃》,允許外資自1992年起在限額內投資于韓國股票市場,并對投資比例進行了限制,即所有外國投資者的持股比例不得超過每種股票的10%,這成為韓國證券市場開放的里程碑;1993年,發布《金融改革與市場開放計劃》,制定了更加明確的證券市場開放時間表。值得一提的是,韓國在證券市場開放的過程中,也同時推動著國內金融自由化進程:1988年開啟利率市場化改革,1989年放松外匯管制,此后在貨幣、證券和外匯市場方面采取了一系列改革措施;同時,推動金融體系發展,如在證券市場推行金融交易“實名制”等(見表1)。這些舉措為上世紀90年代中后期進一步開放證券市場奠定了基礎。

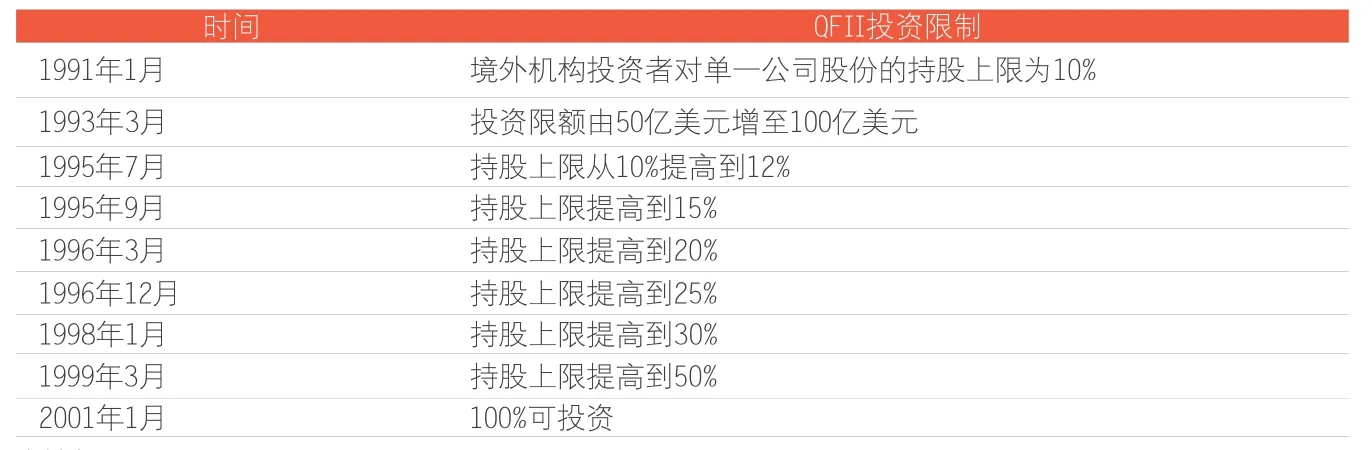

漸進式間接開放的代表——我國臺灣地區。由于證券市場規模較小、容量有限,為了使風險最小化,臺灣地區選擇了漸進式間接開放的路徑,并在歷經20年后最終完全放開了證券市場(見表2)。1983年至1990年,主要通過投資信托公司募集海外基金投資臺灣股市;1991年1月起,允許合格的境外機構投資者(QFII)經批準后投資于證券市場,但投資比例上限為10%;此后的10年時間,不斷放松QFII的投資金額、比例和主體資格等限制,并于期間的1996年,放開了境外個人投資者投資臺灣證券市場;2001年,將QFII投資比例放寬至100%,并最終于2003年完全放開證券市場,QFII制度也隨之完成了其歷史使命(見表3)。在這一過程中,我國臺灣地區實現了金融自由化,為證券市場開放打下了良好的基礎:1988年,宣布放棄對外匯市場的干預,允許新臺幣匯率自由浮動,完成了匯率市場化改革;利率市場化進程也非常順利,1981年和1984年,分別實現了存款和貸款利率的彈性化,并于1989年實現了存貸款利率的完全市場化。

證券市場是提供資本要素的重要渠道,其國際化和自由化有利于提高全球資本的有效配置,是金融全球化的重要組成部分。

三個啟示

第一,證券市場開放是全球經濟金融發展的大趨勢。20世紀70年代以前,商品市場開放是社會普遍關注的問題。但隨著經濟全球化進程的不斷推進和深化,以及金融市場的日漸發展完善,金融業已成為現代市場經濟的核心部門,金融全球化也成為當今世界不可逆轉的主趨勢。證券市場是提供資本要素的重要渠道,其國際化和自由化有利于提高全球資本的有效配置,是金融全球化的重要組成部分。各國的發展實踐也證明了這一點:以英美為代表的傳統發達經濟體、以日韓為代表的后崛起的發達經濟體以及以東南亞和拉美國家為代表的新興經濟體,先后實現了證券市場開放,從而提高了金融效率、滿足了快速增長的資本需求。

第二,證券市場開放路徑的選擇應與經濟金融狀況相適應。各類開放路徑都有利有弊:全面直接開放模式為吸收和利用外資提供了最大便利,但較易受到跨境資本流動的沖擊;有限直接開放模式既能有效利用外資,又能使風險可控,但存在境內外投資者不公平待遇的問題;漸進式間接開放模式能最大限度地控制風險,避免跨境資本流動沖擊,但具有開放程度低、歷時長等弱點。因此,應根據路徑特點,結合本國(地區)實際情況選擇適合自己的開放模式。從各國經驗看,美英等發達經濟體由于具有強大的經濟實力、成熟的金融市場、良好的制度安排、較高的貨幣國際地位,再加上大多數時期并未對資本流動嚴加限制,抗風險能力較強,因此直接實現了證券市場的全面開放。部分后崛起的發達經濟體和新興經濟體由于經濟發展水平有限、金融體系不夠完善、未達到資本項目可兌換條件等原因,選擇了有限直接開放或間接式漸進開放模式。從本文選取的案例來看,總體上開放過程都是較為成功的。

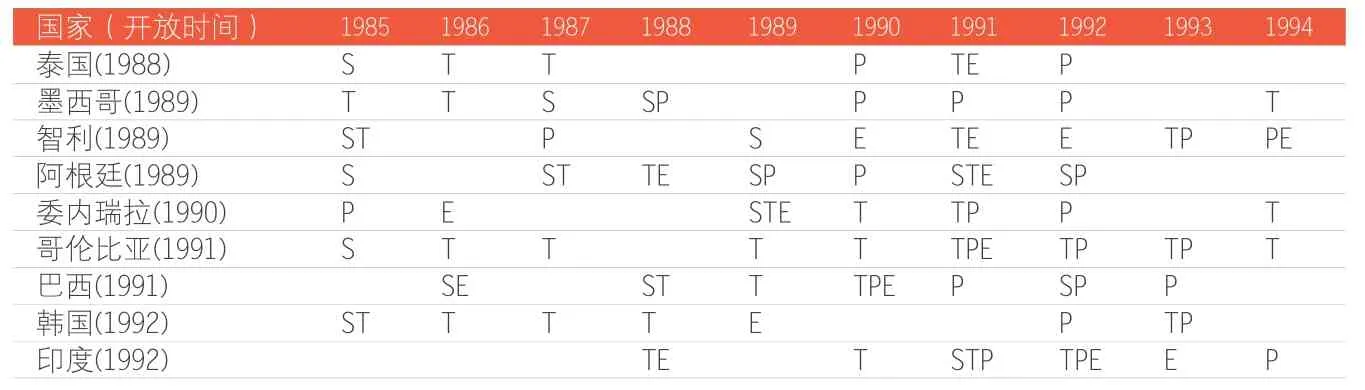

第三,證券市場開放應與利率、匯率市場化等改革措施協調推進。國際貨幣基金組織曾在1995年提出了證券市場開放的5個前提條件:一是財政赤字風險可控,二是國際收支基本平衡,三是實現了利率和匯率市場化,四是證券市場達到一定規模,五是健全的金融體系和科學的監管體系。這使得新興經濟體證券市場開放需要面臨和解決的問題比發達經濟體更為復雜。事實上,在開放前后,大部分新興經濟體的確實行了穩定宏觀經濟、放松外匯管制、貿易自由化等改革措施(見表4)。從韓國和我國臺灣地區的經驗來看,兩者均在完全開放證券市場前實現了利率和匯率的市場化。但亞洲金融危機期間,韓國遭受了較大沖擊,而臺灣則較好地經受了危機的考驗,這固然與兩者開放模式不同有關,但也與其金融改革進程密切相關。韓國證券市場在1992年之后加快了開放步伐,但其利率市場化改革卻相應稍顯滯后,匯率方面,1997年亞洲金融危機爆發前也一直實行釘住美元的匯率制度(危機后才正式采取浮動匯率制);而我國臺灣地區則是先分別于1988年和1989年實現了匯率和利率的市場化,然后才于1991年開始加快證券市場開放。這表明,證券市場開放與金融改革措施的次序協調問題十分關鍵,尤其在面臨內外部風險時尤顯重要。

表1 韓國證券市場開放大事記

表2 我國臺灣地區證券市場開放大事記

表3 我國臺灣地區QFII投資比例變化

表4 部分新興經濟體證券市場開放前后的經濟改革措施

作者單位:國家外匯管理局國際收支司

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24