個(gè)人海外投資吹響號(hào)角

2015-06-01 09:18:20孔令超酈彬朱俊春編輯白琳

中國(guó)外匯 2015年22期

文/孔令超 酈彬 朱俊春 編輯/白琳

個(gè)人海外投資吹響號(hào)角

文/孔令超 酈彬 朱俊春 編輯/白琳

未來QDII2的推出雖然還沒有明確的時(shí)間表,但個(gè)人海外投資的大門已經(jīng)打開,并最終將實(shí)現(xiàn)常態(tài)化。

10月30日,《進(jìn)一步推進(jìn)中國(guó)(上海)自由貿(mào)易試驗(yàn)區(qū)金融開放創(chuàng)新試點(diǎn) 加快上海國(guó)際金融中心建設(shè)方案》發(fā)布,其中的一大亮點(diǎn)是啟動(dòng)合格境內(nèi)個(gè)人投資者境外投資(QDII2)試點(diǎn),并將適時(shí)出臺(tái)相關(guān)實(shí)施細(xì)則。QDII2的投資范圍明確為境外實(shí)業(yè)投資、不動(dòng)產(chǎn)投資和金融類投資三大類。

自2013年1月人民銀行在當(dāng)年的工作會(huì)議上指出“做好合格境內(nèi)個(gè)人投資者(QDII2)試點(diǎn)相關(guān)準(zhǔn)備工作”以來,對(duì)于QDII2的討論已持續(xù)兩年多。2015 年以來,從人民銀行、國(guó)務(wù)院再到上海自貿(mào)區(qū),QDII2的身影頻頻顯現(xiàn)。隨著資本項(xiàng)目可兌換的推進(jìn),QDII2試點(diǎn)有望成為下一步的突破口。未來,隨著 QDII2的放開,一方面?zhèn)€人正常的投資需求將得以陽(yáng)光化;另一方面,也能釋放居民的海外資產(chǎn)配置需求,開啟全球資產(chǎn)配置時(shí)代。

我國(guó)個(gè)人境外投資現(xiàn)狀

目前,我國(guó)個(gè)人境外投資的渠道相對(duì)有限。從目前的相關(guān)政策來看,個(gè)人進(jìn)行境外投資主要有以下四個(gè)途徑:一是通過購(gòu)買 QDII基金產(chǎn)品、滬港通等渠道投資海外證券市場(chǎng);二是通過個(gè)人在境外設(shè)置特殊目的公司,以公司身份進(jìn)行投融資;三是通過所屬公司或者代理機(jī)構(gòu)參與境外上市公司的員工持股計(jì)劃、認(rèn)股期權(quán)計(jì)劃等;四是將個(gè)人資產(chǎn)轉(zhuǎn)移至國(guó)外,再進(jìn)行投資。上述四條途徑中,除了第一條途徑不需要向國(guó)家外匯管理局申報(bào)外,其余均需要外匯局審批。

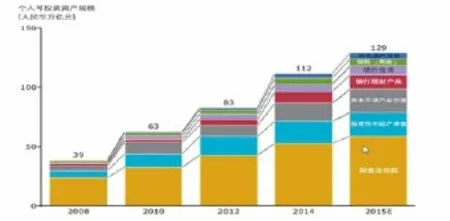

從海外資產(chǎn)配置需求看,我國(guó)個(gè)人境外投資主要集中在證券和房地產(chǎn)兩大類。根據(jù)招商銀行的調(diào)查,高凈值人群配置的海外資產(chǎn)以固定收益類產(chǎn)品、股票和房地產(chǎn)為主。從 2014年境外投資的占比看,境外投資占可投資資產(chǎn)總規(guī)模的比例大約在 7.5%,即海外資產(chǎn)配置大致為 8.4萬億元(見圖1)。

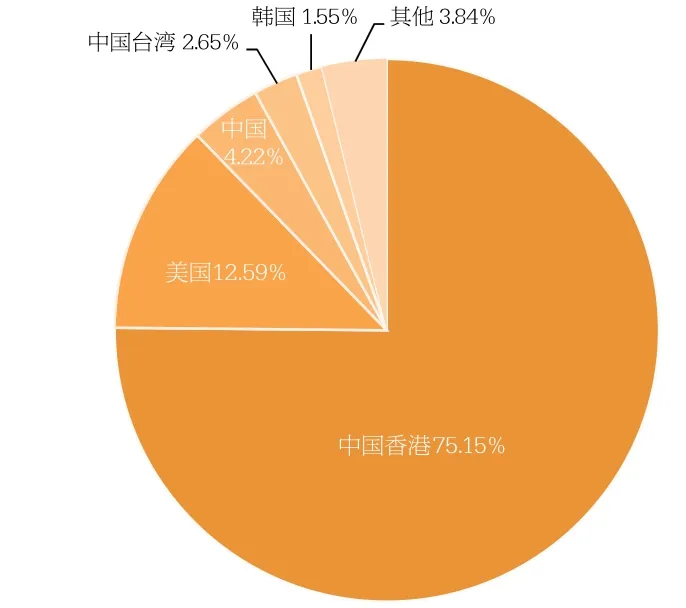

在境外證券投資方面,目前國(guó)內(nèi)的個(gè)人投資者有以下兩條合法渠道:一是通過認(rèn)購(gòu) QDII基金。截至 2015年10月 29日,QDII投資額度達(dá) 899.93億美元。香港為主要投資目的地,占比超過75%;其次為美國(guó),占比為12.59%(見圖2)。 二是通過滬港通投資港股。港股通每日額度為105億元,自開通以來每日使用額度平均為6億元左右,不到每日規(guī)定額度的6%。

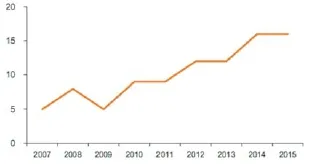

在境外房地產(chǎn)投資方面,目前境內(nèi)個(gè)人投資者的海外置業(yè)主要集中在美國(guó)、澳大利亞、加拿大等地。根據(jù)全美房地產(chǎn)經(jīng)紀(jì)人協(xié)會(huì)的數(shù)據(jù),從 2007年到 2015年,中國(guó)占外國(guó)買家的比重從5%上升到了16%,其中2014年3月至2015年3月,向中國(guó)買家出售的住房銷售額達(dá)286億美元。中國(guó)現(xiàn)在已超過加拿大,成為美國(guó)房地產(chǎn)中最大的外國(guó)買家(見圖3)。

目前QDII2的相關(guān)官方文件尚未出臺(tái)。根據(jù)《證券時(shí)報(bào)》的相關(guān)報(bào)道,QDII2試點(diǎn)的部分細(xì)節(jié)包括:首批試點(diǎn)QDII2的城市共有六個(gè),分別為上海、天津、重慶、武漢、深圳和溫州;申請(qǐng)者需為居住在試點(diǎn)城市年滿18歲的境內(nèi)個(gè)人,個(gè)人金融凈資產(chǎn)最近三個(gè)月日均余額不低于100萬元人民幣,通過境外投資和風(fēng)險(xiǎn)能力測(cè)試,無重大不良記錄且沒有經(jīng)司法裁決未償還債務(wù)者。未來QDII2的放開將使得個(gè)人境外投資渠道陽(yáng)光化,釋放正常的投資需求,提高海外資產(chǎn)比例,使得居民資產(chǎn)配置更加多元化。

個(gè)人境外投資國(guó)際經(jīng)驗(yàn)

發(fā)達(dá)國(guó)家的個(gè)人境外投資管理整體較為寬松,僅對(duì)個(gè)別行業(yè)和關(guān)鍵項(xiàng)目予以審查。在外匯額度方面,美國(guó)、英國(guó)、德國(guó)、法國(guó)等發(fā)達(dá)國(guó)家對(duì)個(gè)人境外投資均不設(shè)外匯管制,但對(duì)于部分金額較大、涉及產(chǎn)業(yè)安全的個(gè)人境外投資進(jìn)行一定的監(jiān)管。此外,發(fā)達(dá)國(guó)家也較為注重對(duì)個(gè)人投資者的保護(hù)和鼓勵(lì),一方面實(shí)施稅收減免等優(yōu)惠措施,另一方面與其他國(guó)家簽訂雙邊投資保護(hù)協(xié)定。

新興市場(chǎng)的個(gè)人境外投資者管理基本實(shí)行限額管理和設(shè)定投資者準(zhǔn)入門檻。例如:南非規(guī)定,個(gè)人進(jìn)行境外投資須年滿18周歲、信譽(yù)良好,設(shè)有每年400萬蘭特的投資限額;印度規(guī)定,每年個(gè)人向境外匯出的資金限額為20萬美元;在泰國(guó),超過1000萬美元的個(gè)人對(duì)外直接投資需要該國(guó)央行批準(zhǔn)。

從國(guó)際經(jīng)驗(yàn)上看,QDII2的開閘是放開資本項(xiàng)目中的關(guān)鍵一步。而資本項(xiàng)目的放開是一個(gè)持續(xù)時(shí)間較長(zhǎng)的過渡過程。例如日本從1969年開始,到1984年才實(shí)現(xiàn)了資本項(xiàng)目的開放,經(jīng)歷了15年的時(shí)間。就QDII2未來的推進(jìn)路徑而言,初期可以參考新興市場(chǎng)的做法,實(shí)施限額管理和設(shè)定投資者準(zhǔn)入門檻;后期可以逐步過渡到發(fā)達(dá)國(guó)家的做法,放開外匯管制,實(shí)施投資者保護(hù)。從政策實(shí)施的節(jié)奏上看,未來QDII2有可能遵循先點(diǎn)后面、穩(wěn)步放松的策略。此外,比照QDII,QDII2很可能實(shí)施額度管理,規(guī)定每年個(gè)人境外投資的總額度。

QDII2對(duì)資本市場(chǎng)影響有限

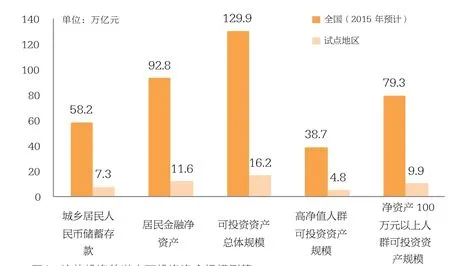

通過對(duì)政策實(shí)施節(jié)奏、國(guó)內(nèi)居民金融凈資產(chǎn)余額和個(gè)人可投資資產(chǎn)存量、國(guó)內(nèi)居民海外資產(chǎn)配置的需求等方面的分析,筆者認(rèn)為,未來 QDII2 試點(diǎn)將不會(huì)造成資本的蜂擁外流,對(duì)國(guó)內(nèi)資本市場(chǎng)的影響有限。QDII2試點(diǎn)初期,潛在的個(gè)人境外投資需求主要會(huì)來自可投資資產(chǎn)在1000萬元以上的高凈值人群。根據(jù)筆者借助已有數(shù)據(jù)和相關(guān)假設(shè)進(jìn)行的估算,國(guó)內(nèi)1000萬元以上的人群2015年預(yù)計(jì)可投資的資產(chǎn)規(guī)模約為38.7萬億元;而在QDII2首批試點(diǎn)的六個(gè)城市中,這部分高凈值人群可投資資產(chǎn)規(guī)模約為4.8萬億元。隨著 QDII2試點(diǎn)的深入,個(gè)人境外投資將擴(kuò)大至金融凈資產(chǎn)在100萬元以上的人群。這部分人群的可投資資產(chǎn)2015年預(yù)計(jì)達(dá)79.3萬億元,對(duì)應(yīng)的試點(diǎn)城市的可投資資產(chǎn)規(guī)模約為9.9萬億元(見圖4)。

圖1 個(gè)人境外投資規(guī)模

圖2 QDII基金投資目的地

圖3 中國(guó)人在美購(gòu)買房產(chǎn)在外國(guó)買家中的占比(%)

圖4 境外投資的潛在可投資資產(chǎn)規(guī)模測(cè)算

結(jié)合以上數(shù)據(jù)分析,如果未來QDII2在首批試點(diǎn)的6個(gè)城市運(yùn)行,帶來的新增投資需求是有限的。一方面,高凈值人群基本已釋放了海外置業(yè)和投資移民的需求。按照樂觀的估計(jì),隨著QDII2試點(diǎn)的放開,境外投資比例可能會(huì)從目前的7.5%增加至15%,試點(diǎn)城市新增的境外投資需求約為7500億元,遠(yuǎn)低于上述的理論估值。另一方面,境內(nèi)外投資資產(chǎn)的收益率和安全性是驅(qū)動(dòng)資金出入的根本原因,由于境外投資需要投資者具有較高的風(fēng)險(xiǎn)承受能力,因而投資者一般會(huì)具有較強(qiáng)的本土偏好。綜上,單純放開QDII2并不會(huì)造成私人資本的蜂擁而出。

對(duì)于國(guó)內(nèi)投資者來說,未來QDII2的推出雖然還沒有明確的時(shí)間表,但個(gè)人海外投資的大門已經(jīng)打開,并最終將實(shí)現(xiàn)常態(tài)化。國(guó)內(nèi)高凈值人群應(yīng)對(duì)此保持密切關(guān)注,提前了解海外投資渠道和風(fēng)險(xiǎn),為全球資產(chǎn)配置時(shí)代的到來做好準(zhǔn)備。

作者單位:國(guó)信證券經(jīng)濟(jì)研究所