環境規制下污染密集型產業的熊彼特利潤測算

2015-06-12 12:33:00謝凡

中國科技論壇 2015年3期

謝 凡

(華南師范大學經濟與管理學院,廣東 廣州 510006)

環境規制下污染密集型產業的熊彼特利潤測算

謝 凡

(華南師范大學經濟與管理學院,廣東 廣州 510006)

環境規制引發技術創新效應大小是實現經濟發展和環境保護“雙贏”局面的關鍵。本文首先借助諾德豪斯的熊彼特利潤理論模型闡明了熊彼特利潤的產生機制,然后運用Malmquist-Luenberger指數方法測算了1998—2009年污染密集型產業包含資源使用量和CO2排放的綠色全要素生產率增長及其分解。并在此基礎上分別對比測算了中國污染密集型產業有無環境規制的熊彼特利潤大小。測算結果表明:環境規制影響了污染密集型產業的全要素生產率的增長;環境規制并沒有促進污染密集型產業中生產者的科技創新水平;環境規制降低了污染密集型產業的熊彼特利潤。

綠色全要素生產率;熊彼特利潤;科技創新;環境規制

1 引言

環境規制引發技術創新效應大小是實現經濟發展和環境保護“雙贏”局面的關鍵。本文在分析熊彼特利潤產生機制基礎上分別對比測算了污染密集型產業有無環境規制監管下的熊彼特利潤大小。這樣不僅能夠反映環境規制引發的技術創新效應大小,而且還能夠說明環境規制的有效性。通過分析可以了解環境規制對中國污染密集型產業的影響。這對于中國政府制定強度合理,能夠引發技術創新的環境規制政策提供了重要依據。因此測算境規制下的污染密集型產業的熊彼特利潤無論是從環境污染治理還是從環境規制政策制定都具有非常重要的意義。

對于環境規制與技術創新關系研究由來已久,學者們分別從理論和實證上對波特假說進行了驗證。理論層面研究一方面是圍繞環境規制影響技術創新的機制和渠道以及波特假說中所提到的環境保護和經濟增長的“雙贏”局面成立的條件和影響因素而展開[1-4]。另一方面則是研究環境規制強度及不同類型的規制工具對技術創新的影響[5-6];實證研究則主要是通過驗證環境規制對反應技術創新投入和產出的代理變量(R&D、專利數據及專利引用率等)的影響來說明環境規制對技術創新的發明、擴散和采用等的影響[7-9]。

污染密集型產業往往是受到環境規制影響最深的產業,因此分析環境規制對污染密集型產業技術創新的影響比較具有代表性。Conrad,Wastl[10]實證研究了1976—1991年間德國污染密集型產業的全要素生產率和環境規制表明:環境規制減少了污染密集型產業的全要素生產水平。Greenstone[11]用175萬個企業的普查數據檢驗了環境規制對污染密集型產業的發展影響,研究表明環境規制限制了污染密集型產業的發展。張紅鳳和周峰[12]建立計量經濟模型和統計測度對山東省環境規制下污染密集型產業發展狀況進行了實證分析,研究表明環境規制需要配合產業結構配置政策調整。李玲和陶峰[13]分析了污染密集型產業的綠色全要素生產率及影響因素。以上研究都是直接驗證環境規制是否影響了技術變遷,但是并沒有對引發的程度進行量化。而且關于污染密集型產業的研究也只是單純地從環境規制對污染密集型產業的總體影響展開的。并沒有考慮環境規制與產業發展的權衡要素——科技創新,而本文正是基于此局限而進行研究。

2 理論模型

熊彼特利潤是指企業從科技創新活動中獲得的利潤,這個利潤僅包含創新投資超過風險調整后的收益,而不包括新的產品和流程工藝通過產品和服務以較低價格而傳遞給了消費者的大部分收益。諾德豪斯構建了一個理論模型,他認為大部分技術創新既產生社會收益又產生私人收益,但這種收益并不是所有收益,也不是馬上就能體現出來。通常發明和創新者能夠從生產率增長中獲得部分的社會收益,這部分收益能夠提高企業的利潤,也就是所謂的熊彼特利潤。我們借用諾德豪斯的模型,來分析說明熊彼特利潤的產生機制。

2.1 兩時期模型

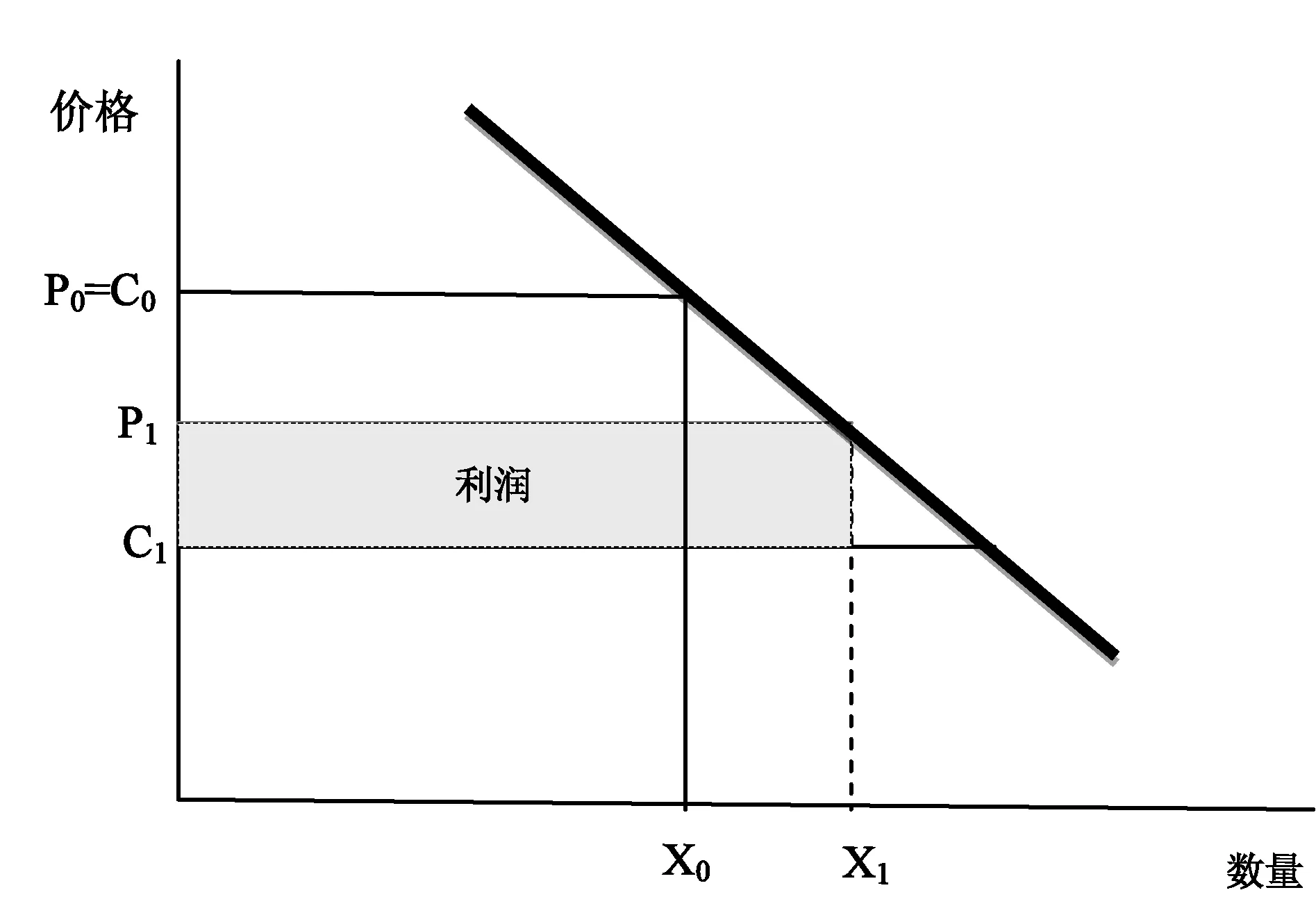

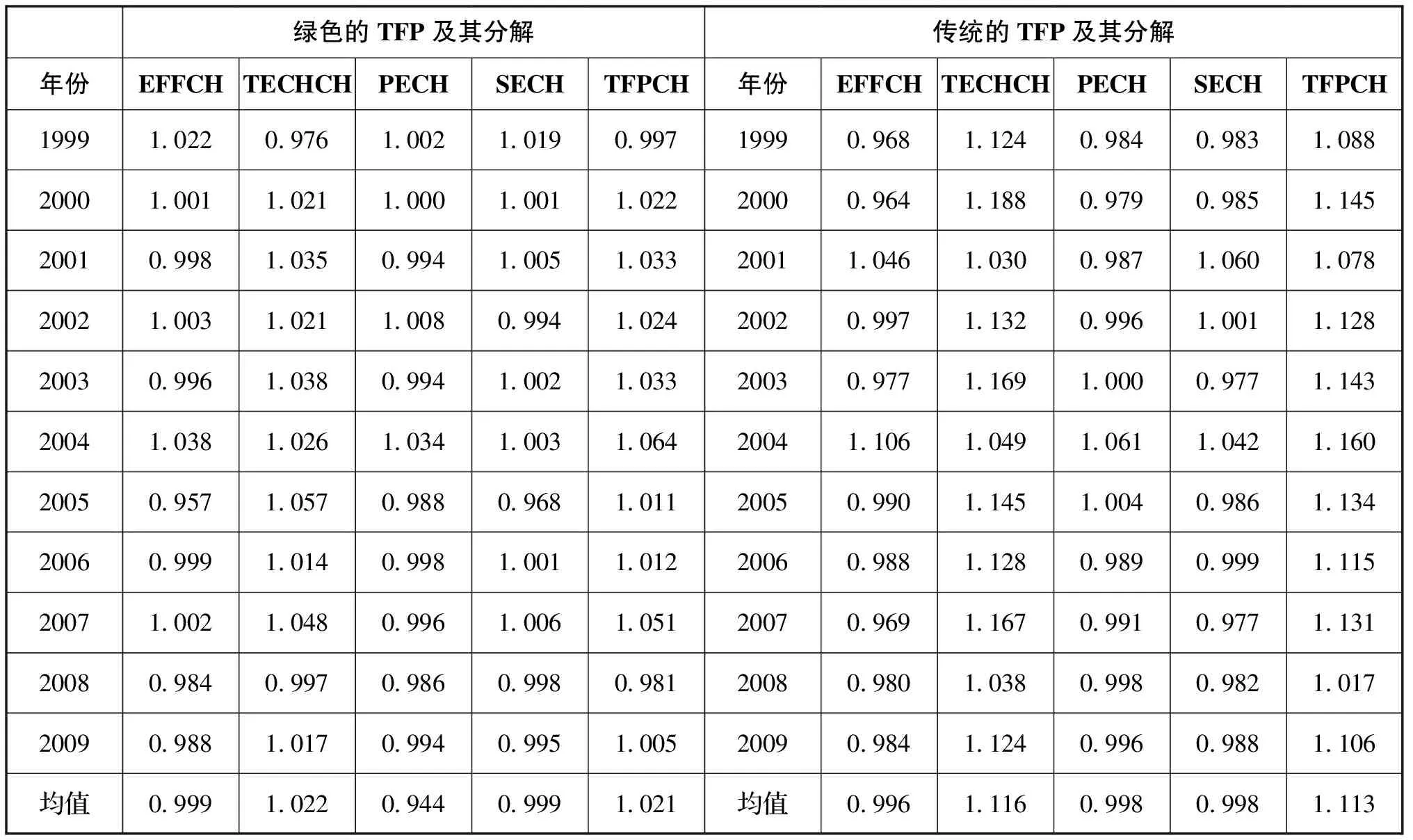

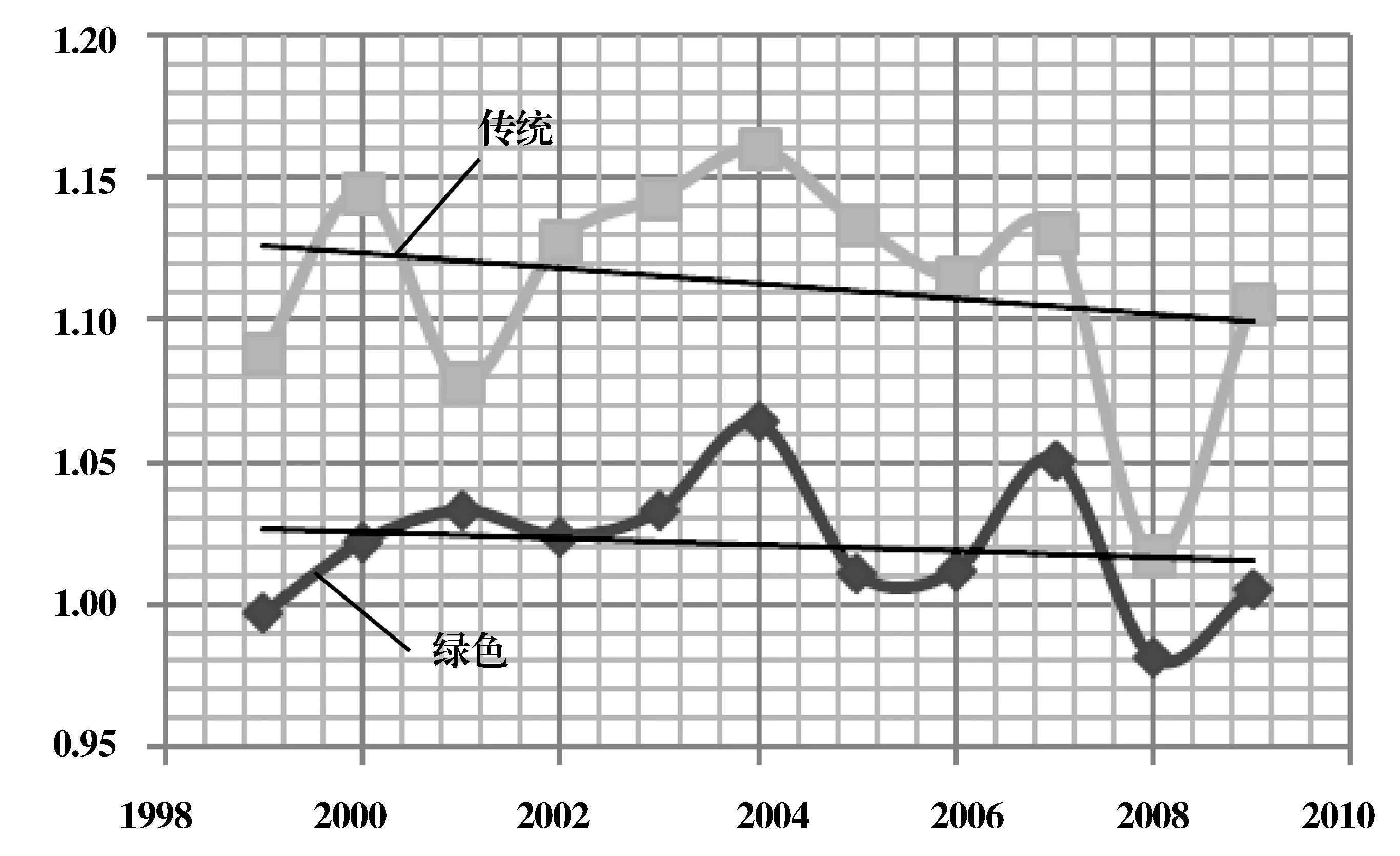

假設在某行業i中存在著持續的創新活動,這能夠使該行業中的企業生產相同數量產品的成本是持續減少,這一成本為Ct。首先在一個完全競爭行業中,假定是固定規模回報。該行業生產率為At,生產成本則為Ct=kAt,k是固定的。在0時期,市場上的主導技術被廣泛使用,該技術決定了生產成本。主導技術的成本是C0,產品的市場價格是P0,并且P0=C0。在1時期內,一項創新發明產生,使得1時期的生產成本C1 圖1 技術改變和熊彼特利潤 圖1中顯示的都是符合以上假設的最初競爭價格、新成本和新價格,圖中陰影部分就是所謂的熊彼特利潤。其大小取決于該項創新發明的專用性比率。發明者獲得的利潤等于(P1-C1)X1,可以由a[(C0-C1)/C0](P0X0)=a(ΔA1/A0)Q0,這里Qt=Pt×Xt是名義產出。也就是說,發明創新者的私人利益等于該項技術創新的專用性比率乘以技術的改進率再乘以名義產出。 2.2 多時期模型 對該模型進行動態分析,需要計算熊彼特利潤隨時間的衰減程度。這種利潤的衰減主要是由于一些因素,例如專利發明期限終止,其他發明者和生產者模仿,以及更好的產品和服務出現都會降低上一階段發明者的利潤。這里假設一項創新發明的利潤衰減系數是λ,也就是說,如果一項創新發明是在θ年前出現的,那么在第θ年末的衰減系數應該是λ。最后為了簡化分析,我們假定產品的價格和成本都是經過標準化,這樣產品的投入成本就為1,也就是說生產成本的降低僅取決于生產率增長。 在多時期中,假設有一種創新發明發生在(t-θ)時期,這樣當前價格為: Pt=Ct-aeλθ(Ct-Ct-θ) (1) 這里a是第一期中創新發明的專用性比率,這樣在第θ期該系數就為ae-λθ,如果該項創新發明的作用持續發生,那么當前產品價格就取決于過去發明創新及熊彼特利潤的衰減程度。由于一項創新發明在θ年前就產生了一個生產成本的改進Ct-θ,我們可以對式(1)中的成本改進對時間求導得: (2) 這里定義式(2)中右邊積分的部分為累積的熊彼特利潤,即: (3) 這里假設產品生產成本是隨著時間下降的,因此St為正。最后我們假設經濟以每年固定的要素生產率h*增長,這樣由式(2)和式(3)可以得到: (4) 這里我們定義μt為邊際熊彼特利潤。均衡時邊際熊彼特利潤等于該項創新發明的專用性比率乘以一個動態因子。這個動態因子等于由熊彼特利潤的衰減率和生產要素增長率構成的要素增長率。下面求利潤對時間的導數,結合式(2)和式(3),可得: μt-θ=(a+μt)ht-λμt (5) 在穩態的時候,μt和ht固定在μ*和h*,因此進一步可以簡化為: μ*=ah*/(λ-h*) (6) 該式和第(4)式是等價的。我們對(5)進行求導式可以得另外一種形式: μt=(1-λ)μt-1+aht+μt-1ht (7) 該式中令人感興趣的主要系數是λ(熊彼特利潤的衰減系數)和a(熊彼特專用性系數)。式(6)和式(7)是表示邊際熊彼特利潤和科技進步率關系的兩種不同形式,式(6)是適合表示某行業的科技創新率是處于穩定狀態。而式(7)則比較適合科技進步率的不斷變化情況。 3.1 污染密集型產業的選取 污染密集型產業(Pollution Intensive Industries,簡稱PIIs)是指在生產過程中如果不加以治理會直接或間接產生大量污染物的那些產業[12]。本文以污染密集型產業為研究對象,因此首先要確定在39個工業大類中,哪些行業屬于污染密集型產業。國內外文獻中通常采用三種方法來劃分污染密集型產業:第一,使用污染物治理的成本和支出來劃分。第二,使用各種污染物排放量的加總來確定產業的污染度。第三,采用主成分分析法(PCA方法)對產業的污染物和產業等指標進行可比性研究然后對生態環境影響較大的產業進行劃分。本文采用李玲[13]的方法,運用對各行業污染排放數據進行標準化與等權加和平均方法劃分出的污染密集型產業,主要包括:煤炭開采和洗選業、石油和天然氣開采業、黑色金屬礦采選業、有色金屬礦采選業、其他采礦業、農副食品加工業、食品制造業、飲料制造業、紡織業、造紙及紙制品業、石油加工煉焦及核燃料加工、化學原料及化學制品制造業、醫藥制造業、化學纖維制造業、非金屬礦物制品、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業、電力熱力的生產和供應業和燃氣生產和供應業19個產業。 由于環境規制變量難以獲得且數據質量較弱,因此很多經驗研究難以實現。從國內外文獻來看,對環境規制這一變量的處理主要有以下幾種方法:一是采用環境監管指標作為環境規制的代表性指標;二是用治污投資占企業總成本或產值的比重來衡量;三是將人均收入水平作為衡量內生環境規制強度的指標;四是用環境規制下的污染排放量變化來度量。由于環境規制主要涉及資源的使用和生產排污的限制和治理,因此以上幾種方法都存在不足,本文選取資源使用投入與CO2排放作為度量環境規制強度的指標。 3.2 驗證方法 本文第二部分通過諾德豪斯的模型分析了熊彼特利潤是如何產生的,熊彼特利潤可通過全要素生產率來進行測算,因此本文采用基于數據包絡分析(DEA)的Malmquist生產指數方法測算出19個污染密集型產業1998—2009年的全要素生產率及綠色全要素生產率,然后對熊彼特利潤進行測算。 在假定每個污染密集型行業為一個決策單位的前提下,以(xt,yt)和(xt-1,yt+1)分別表示某一污染密密集型行業在t 和t+1時期的投入和產出量。Fare et al[14]定義了一個基于產出的Malmquist生產力指數如下: M(yt+1,xt+1,yt,xt)= 它代表了與生產點(xt,yt)相比較(xt+1,yt+1)的生產力,比值大于1,代表從t到t+1時期的一個正的TFP增長。基于投入的全要素生產率(TFPCH)可分解為技術進步的變化(TECH)和技術效率的變化(EFFCH),而技術效率的變化又可以分解為純技術效率的變化(PECH)和規模效率的變動(SECH)(具體函數的構造參見Fare et al(1994),李小勝(2012)): TFPCH=TECH(xt,yt,xt+1,yt+1×PECH(xt,yt,xt+1,yt+1)×SECH(xt,yt,xt+1,yt+1) 3.3 數據說明 3.4 研究結果 本文采用DEAP2.1軟件對19個污染密集型產業1998—2009年的數據進行計算,得出基于Malmquist生產指數的綠色全要素生產率,及其分解為技術進步、技術效率、純技術效率和規模經濟四個變量,將綠色的全要素生產率與傳統的全要素生產率進行對比分析,如表1所示。 表1 污染密集型產業綠色TFP指數與傳統TFP指數及分解 資料來源:根據選取數據測算而得。 從表1中可以看出,第一環境規制下污染密集型產業的綠色全要素生產率總體要小于傳統的全要素生產率,這從某種程度上說明與“波特假說”不相符;第二環境規制下污染密集型產業的技術進步變化率要小于無環境規制下的技術進步變化率,這說明環境規制并沒有促進污染密集型產業中的生產者進行科技創新,這也與“波特假說”相悖;第三,環境規制下污染密集型產業的技術效率變化普遍高于無環境規制的技術效率變化,從指數分解中可以進一步看到這是由于環境規制下的污染密集型產業規模效率的變動比無環境規制的規模效率變動大而引起的。這說明環境規制下污染密集型產業的技術效率進步主要是由產業規模效率的變動所引致的。這也反映了污染密集型產業中,科技創新提高綠色的全要素生產率并沒有發揮真正的作用。 從圖2中我們可以很清楚地看到,污染密集型產業環境規制下的綠色全要素生產率明顯低于傳統的全要素生產率,而且從1998—2009年,無論是綠色的全要素生產率還是傳統的全要素生產率都處于下降的趨勢,這說明環境規制并沒有提升污染密集型產業的生產率,污染密集型產業的科技與技術創新發展不容樂觀。 在第二部分的理論模型中u*=ah*/(λ-h*),其中a是科技創新專用性系數,λ是熊彼特利潤的衰減系數,μ*和h*是經濟處于均衡時的熊彼特邊際利潤和全要素生產率。這里我們假定科技創新的專用性系數a=0.2,熊彼特衰減系數λ=0.08。如圖3所示,圖中顯示了1999—2009年污染密集型產業在環境規制下和無環境規制下的熊彼特邊際利潤。從中可以看出,一方面在環境規制下,污染密集型產業中由科技創新所獲得的利潤明顯比無環境規制下所獲得的利潤減少,換句話說,環境規制除了本身制定和實施的成本外,它對科技創新還有一個額外的成本;另一方面,近年來污染密集型產業的熊彼特利潤并沒有出現增長。從1999—2005年略有上升外,之后就呈下降趨勢。 圖2 污染密集型產業綠色TFP與傳統TFP 圖3 污染密集型產業的熊彼特利潤 4.1 結論 本文分析了污染密集型產業中熊彼特利潤的產生機制,并采用基于數據包絡分析(DEA)的Malmquist生產指數方法測算出19個污染密集型產業1998—2009年的全要素生產率及綠色全要素生產率,在此基礎上測算了污染密集型產業的熊彼特利潤。得到傳統的熊彼特利潤為3.232%,而綠色的熊彼特利潤為2.926%。這說明污染密集型產業中的生產者從技術創新中是可以獲得額外的利潤的,但是考慮環境因素后,也就是在環境規制下,這一利潤有所下降,且比不考慮環境因素時下降了0.306%。這說明污染密集型產業中的生產者環境規制引發的科技創新所獲得的利潤還不足以彌補環境規制所產生的成本,這與“波特假說”相悖。這可能與環境規制強度以及不同的環境規制工具的選取有關。 4.2 政策含義 對應研究結論,我們可以得出相應政策含義:第一,要根據不同地區和行業的特點,制定與之相適應的規制強度的政策,而不能盲目的加強環境規制強度,這將會損害企業的創新積極性;第二,要進一步發揮市場優勝劣汰的競爭機制,繼續淘汰和整合高污染、高能耗的污染密集型企業,加強對污染行業的治理,鼓勵發展清潔生產;第三,對于突破性的治污或節能創新技術,國家在大力推廣運用的情況下,應給以發明創新者一定的補償作為激勵。這樣才不會打擊企業進行的技術創新熱情;第四,繼續完善環境規制的制定和實施。把重點放在基于市場手段的環境規制政策上,充分發揮市場機制的作用促進企業的科技創新,刺激企業不斷進行技術創新,提高污染密集型產業的熊彼特利潤。 [1]Lawrence H Goulder,Koshy Mathai.Optimal CO2Abatement in the Presence of Induced Technological Change[J].Journal of Environmental Economics and Management 2000,(39):1-38. [2]Mohr R D.Technical Change,External Economies,and the Porter Hypothesis[J].Journal of Environmental Economics and Management,2002,(1),158-168. [3]Popp D.Uncertain R&D and the Porter Hypothesis[J].Contributions to Economic Analysis & Policy,2005,4(1),1-14. [4]Sjak Smulders,Corrado Di Maria.The Cost of Environmental Policy under Induced Technical Change[A].CESIFO Working Paper NO.3886.Category 9:Resource and Environment Conomics 2012. [5]Fisher C,Parry I,Pizer W.Instrument Choice for Environmental Protection When Technological Innovation Is Endogenous[J].Journal of Environmental Economics and Management 2003,45:523-545. [6]David Grover.Do Market-Based Instruments Really Induce More Environmental R&D? A Test Using US Panel Data[A].Working paper 2013.Centre for Climate Change Economics and Policy Working Paper No.116. [7]Lanjouw J O,A Mody.Innovation and the International Diffusion of Environmentally Responsive Technology[J].Research Policy1996,(25):549-571. [8]Jaffe A B,K Palmer.Environmental Regulation and Innovation:a Panel Data Study[J].Review of Economics and Statistics,1997,(79):610-619. [9]Popp D.Induced Innovation and Energy Prices[J].American Economic Review,2002,(1):160-180. [10]Conard K,Wastl D.The Impact of Environmental Regulation on Productivity in German Industries[J].Empirical Economics,1995,20(4):615-633. [11]Greenstone M .The Impacts of Environmental Regulation on Industrial Activity:Evidence from the 1970 and 1977 Clean Air Act Amendments and the Census of Manufactures[J].Journal of Political Economy 2002,110(6):1175-1219. [12]張紅鳳,周峰,楊慧,郭慶.環境保護與經濟發展雙贏的規制績效實證分析[J].經濟研究,2009,(3):14-26. [13]李玲,陶峰.污染密集型產業的綠色全要素生產率及影響因素——基于SBM方向性距離函數的實證分析[J].經濟學家,2011,(12):32-39. [14]Fare R,Grosskopf S,Pasurka C.Accounting for Air Pollution Emissions in Measures of State Manufacturing Productivity Growth[J].Journal of Regional Science,2001,41(3):381-409. [15]陳詩一.中國的綠色工業革命:基于環境要素生產率視角的解釋(1980—2008)[J].經濟研究,2010,(11):21-58. [16]李小勝,安慶賢.環境管制成本與環境全要素生產率研究[J].世界經濟,2012,(12):23-40. (責任編輯 譚果林) The Measurement of Schumpeterian Profits in Pollution-Intensive Industries under the Environmental Regulation Xie Fan (School of Economics & Management,South China Normal University,Guangzhou 530006,China) The technological innovation effect generated by the environmental regulation is the key point to realize the win-win situation in both economic development and environmental protection.This article first illustrates the generation mechanism of Schumpeter profits by getting help from Nordhaus’s(2004)model of Schumpeter profits theory.And then it measures the green total factor productivity growth with the resource usage and emissions discharged by CO2in the pollution-intensive industries during 1998—2009 by using the Malmquist-Luenberger index method.It also respectively makes some contrast and measurement on whether there is the Schumpeter profits size existing in the environmental regulation in China’s pollution-intensive industries.The results show that:first of all,the environmental regulation affects the total factor productivity growth in China’s pollution-intensive industries;in the second place,the environmental regulation does not promote producer’s scientific and technological innovation level in China’s pollution-intensive industries;in the third place,the environmental regulation has reduced Schumpeter profits in China’s pollution- intensive industries. Green total factor productivity;Schumpeterian profits;Scientific and technological innovation;Environmental regulation 2014-06-26 謝凡(1985-),女,云南普洱人,經濟學博士生;研究方向:宏觀經濟理論與政策。 F062 A

3 數據選取說明及實證研究

4 結論及政策含義

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代水產(2019年7期)2019-09-03 01:02:08

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

湖南農業(2016年3期)2016-06-05 09:37:36

都市麗人(2015年5期)2015-03-20 13:33:49