基于并購的非上市公司非流動性價值度量

2015-06-23 08:13:42

中國資產評估 2015年4期

一、引言

市場流動性①本文所謂流動性是指能夠在證券交易市場上競價轉讓的股權或證券,也就是上市公司的可流通股股票、證券,非流動性是指不能在證券交易市場上競價轉讓的股權或證券。是指以最小的交易費用和最大的預期凈收益,將企業的權益快速轉換為現金的能力(Pratt,2000)。本質上講,流動性代表著一種價值儲藏(Diamond & Dybvig,1983),具有投資效應(Amihud& Mendelson,1986; Holmstrom等,2001),是資產的一個定價屬性(Pastor & Stambaugh,2003)。基于并購目的的非流動性價值就是非上市公司的收購價格與可比上市公司的收購價格之差(Eisenhofer & Reed,1997)。我們可以假設被評估非上市企業與可比上市公司完全相同(胡曉明等,2014),所不同的是非上市公司存在著非流動性。基于并購的非上市公司非流動性股權價值與可比上市公司流動性股權價值相比存在一個折扣,非流動性價值度量是非上市公司估值的重要參數和技術難點,正確地確定非流動性折扣是非上市公司并購上市公司成功與否的關鍵。

本文在闡述國內外非流動性折扣度量模型的基礎上,從上市公司與非上市公司股權交易差別角度來構建非流動性折扣綜合度量模型,嘗試提出符合我國現階段資本市場運行狀態的非上市公司非流動性折扣綜合度量模型,以期深化企業并購領域企業估值的研究。

二、傳統非流動性折扣度量模型及研究綜述

國內外關于非流動性折扣的度量模型較多,主要有限制股票交易模型、Pre-IPO交易模型、期權定價模型和收購價差模型等四種。

(一)限制股票交易模型

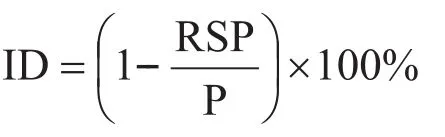

限制股票交易模型是考察同一公司的限制性股票和非限制性普通股票,通過比較同一資產不同要求權股權價值差異來度量限制性股票非流動性價值的方法。假設限制性股票除了交易限制(即流動性限制,如我國的法人股)外,其他方面與非限制性可公開交易普通股票相同,則可以將限制性股票相對于非限制性普通股票的價差率定義為非流動性折扣(Illiquid Discount):

式中:ID表示非流動性折扣;RSP表示限制性股票(或法人股)交易價格;P表示公開交易普通股股票價格。

國外這方面的研究較早,主要文獻有Wruck(1989)、Silber(1991)、Hertzel & Smith(1993)、Ferris(1995)、Bajaj等(2001)、Hirschey (2001)和Chen & Xiong (2001)、Elizabeth Maynes & J.Ari Pandes(2011)、Seth Armitage等(2014),等;在國內,嚴紹兵(2005,2006,2007,2008)、趙強(2007)、趙惠芳(2008)、張世如(2009)、肖慧中(2013)等學者均展開針對性研究,且建立法人股協議轉讓模型。

(二)Pre-IPO交易模型

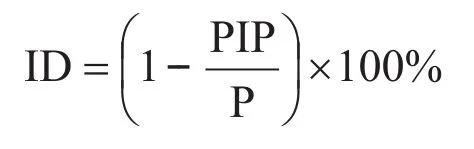

Pre-IPO交易模型是比較一項資產在可流動期間和不可流動期間的股權價值來量化非上市公司上市前非流動性價值的方法。典型做法是用同一公司在公開上市前的交易價與初始發行價之間的價差率來確定非流動性折扣:

式中:ID表示非流動性折扣;PIP表示Pre-IPO交易價格;P表示IPO價格。

在這方面的研究,國外主要有Emory(2002)和McKenzie(2002)、WMA (1983)、Emory(2002)、McKenzie(2002)、Qin Lian & Qiming Wang(2009)、Brandon N. Cline(2012),等;國內文獻并不多,主要有馮濤和王永明(2009)、梁偉欣(2014),等。

(三)期權定價模型

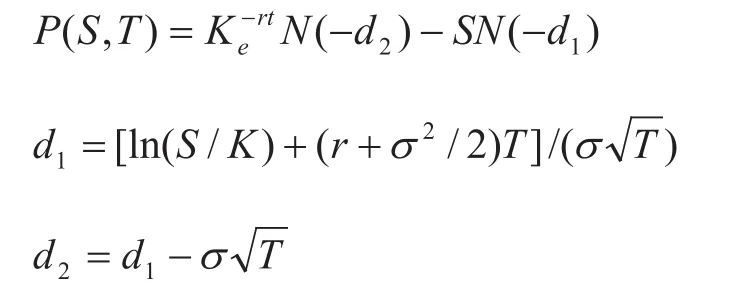

期權定價模型是假設持有流動性受限股權的投資者,按照自由市場價格購買以該股權為合同標的、標的股權數量與持股數量相同、合同期限與股權流動性受限期限相同的看跌期權,利用購買看跌期權的相關成本估計非流動性價值的方法。其中,看跌期權的價值,可以使用期權定價模型來估計。Black-Scholes歐式看跌期權定價模型中,看跌期權的價值為:

式中:S表示資產的現行價格;K表示執行價格;T表示到期期限;r表示無風險利率;σ表示股票收益率的標準差。和是標準正態分布的累積分布函數。

國外在此方面的研究主要有Longstaff(1995)、Finnerty(2001)和Charles Chang等(2013);國內主要有李杰和孟祥軍(2011)等,且主要基于股權分置改革。

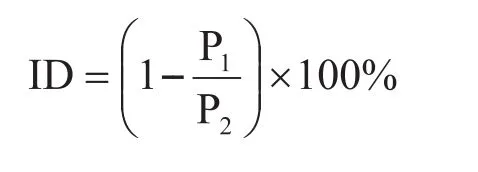

(四)收購價差模型

收購價差模型是用一組可比上市公司(適宜銷售的公司)估算非上市公司(不適宜銷售的公司)假設其可以流動時的市場價值,通過比較非上市公司的收購價格與可比上市公司的收購價格,將兩個收購價格之差視為非流動性價值的方法。該非流動性折扣為:

式中:ID表示非流動性折扣;P1表示非上市公司的收購價格;P2表示上市公司的收購價格。

在這方面的研究國外主要有Eisenhofer & Reed(1997)、Koeplin & John(2000)等;國內主要有尹華陽(2005)等。

(五)相關評述

綜合上述模型可以看出,限制性股票模型僅僅考察了限制性股票發行,忽略了非流動性之外其他可能決定這一價格折扣的因素(如其他形式的私募權益等),可能會導致該模型確定的非流動性價值偏高,如趙惠芳(2009)對法人股轉讓進行實證研究得出非流動性折扣高達218.6%。Pre-IPO交易模型計算出的非流動性價值大得令人難以置信,且無法剔除交易動機不同帶來的價格差異,如馮濤和王永明(2009)研究顯示中國A股市場新股發行折價率平均高達187%。期權定價模型中評估的基準是基于買方觀點還是賣方立場對于模型選擇有著至關重要的影響。收購價差模型忽略了非上市公司的所有者可能在收購中獲得的其他方式補償。在我國,利用法人股交易價格模型和股權分置改革模型得出的非流動性價值由于受政策影響而缺乏時效性。我們認為,非上市公司與上市公司相比,既存在股權流通便利情況的差異,也存在股權交易規模的差異,兩者共同決定了非上市公司股權的非流動性價值,因此,可以從上市公司與非上市公司股權交易差異角度構建非流動性折扣綜合度量模型。

三、非流動性折扣綜合度量模型構建

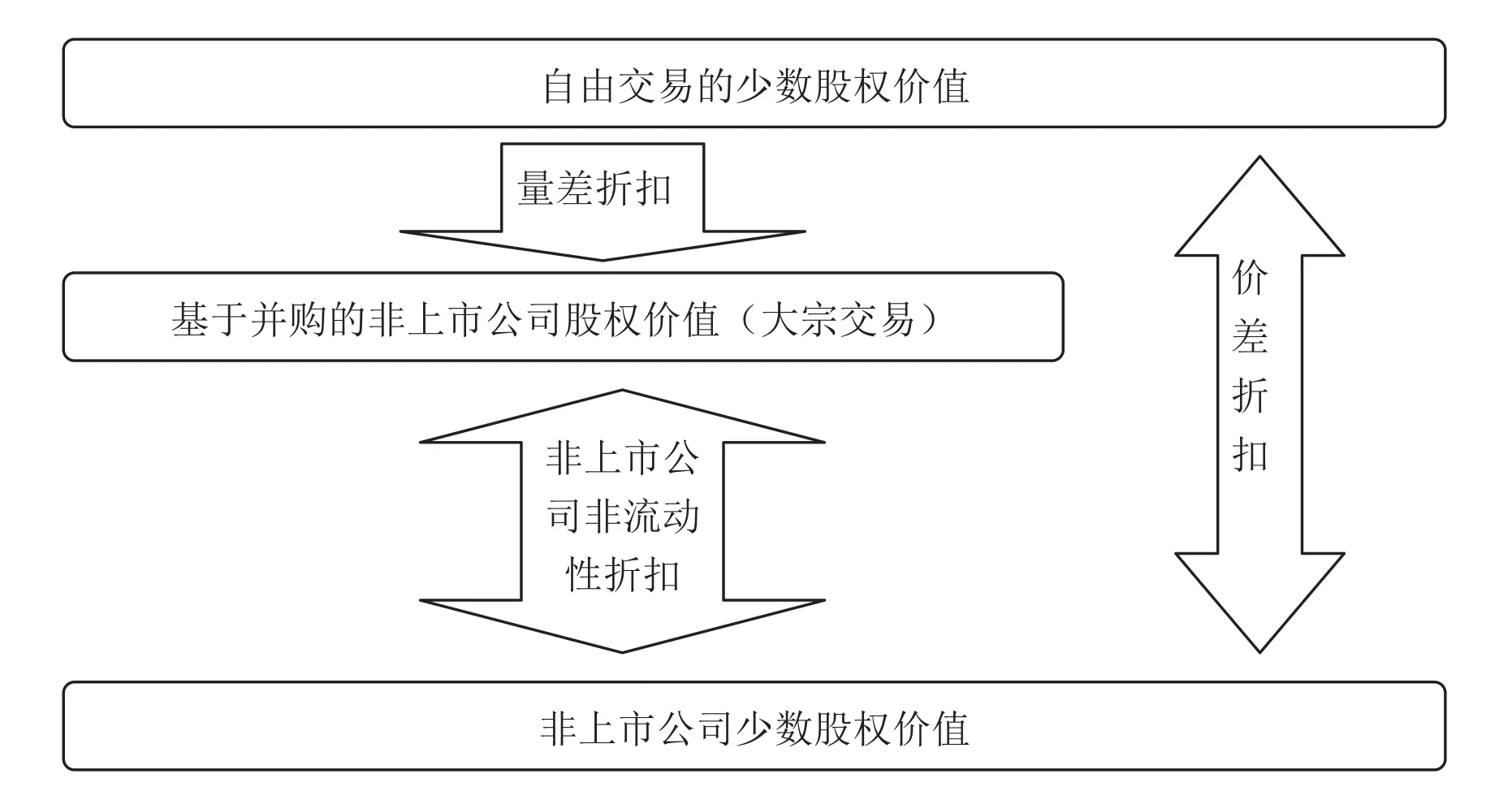

Robert Comment(2012)認為非流動性股權在二次交易時考慮流動性風險之后還要考慮缺少銷售性折扣因素。王奇超(2012)認為非上市公司的非流動性折扣隱含缺少交易市場和缺少變現性兩層含義。一方面,由于缺乏系統有效的市場機制,非上市公司的股權在不減少其價值的前提下轉換為現金的能力與具有流通性的股權相比存在差異,因而產生非流動性折扣;另一方面,非上市公司的股權交易大多屬于大宗交易范疇,會造成一定程度的反向折扣②波特五力框架指出客戶的集中程度高,單個客戶的購買量大,議價能力強,從而壓低價格。。梁偉欣(2014)認為非流動性折扣率由流動性差異折扣率和大宗交易折扣率兩部分組成,兩者是相加關系。我們認為非上市公司與上市公司相比,從定價視角而言,非上市公司少數股權價值與自由交易的少數股權價值相比存在著股權流通便利情況的差異(即價差折扣率),從定量視角而言,自由交易的少數股權價值與基于并購的非上市公司股權價值相比存在股權交易規模的差異(即量差折扣率),兩者共同決定了基于并購的非上市公司股權的非流動性折扣,兩者是相減關系(見圖1)。

圖1 非流動性綜合度量模型構建思路

(一)價差折扣度量

與流動性良好的資產相比,非流動性資產持有人面臨著資產價格下跌的風險。由此可能造成的損失包括兩個部分(李杰等,2011):第一,購買后資產價格持續下降,資產最終變現價格低于當初購買價格所形成的損失,以下稱“損失Ⅰ”;第二,購買后在流動性受限期間內資產價格上升,但資產持有人無法變現資產,由于流動性受限,對于資產市場價格變動而失去的機會,以下簡稱“損失Ⅱ”。本質上,“損失Ⅰ”是已實現損失,而“損失Ⅱ”是在受限期內,資產市場價格上升但是持有人卻無法當時隨市的機會成本。看跌期權就是一種能夠在資產價格下跌時提供損失保護,同時可以讓持有人享有價格上漲收益的金融工具。在股權受限期結束時,如果股權市場價格下跌,其可以通過購入的看跌期權獲得損失補償。該流動性受限股權連同購入的看跌期權形成的組合,等同于投資者持有不存在流動性限制的股權。這就意味著,股權持有人通過購入看跌期權實際上得到了該股票的流動性。因此,股權持有人購買看跌期權的價值,應該等于非流動性所引致的股權價值折扣額。

本文使用平均價格亞式期權進行非流動性折扣度量,亞式期權是當今金融衍生品市場上交易最為活躍的奇異期權之一。與通常意義上股票期權的差別在于對執行價格的限制,亞式期權執行價格為期權期限內的資產市場價格的平均值,使用期權合同開始日至到期日期間的市場價格,即執行價格在合同開始日之后才能確定。事實上,即使不存在流動性限制,投資者也很少能以最高價格變現資產,假設以平均價格賣出更為合理,該模型主要針對損失Ⅰ以及損失Ⅱ的部分補償。

在不考慮支付股利時,亞式看跌期權的價值為:

式中:v表示資產的現行價格;V表示執行價格,即期權期限內的資產市場價格的平均值;T表示到期期限;r表示無風險利率;σ表示股票收益率的標準差。和是標準正態分布的累積分布函數。

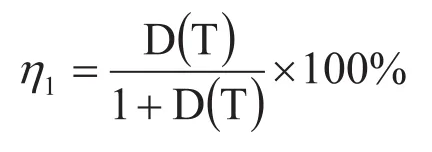

則股權流通情況價差折扣率為:

(二)量差折扣度量

經驗表明,非上市公司的股權交易與自由市場正常交易相比存在規模性差異。Alan & Hans(1972)認為,如果股權的交易量大于正常交易系統能夠順利執行的交易量,則認為該筆交易是大宗交易。一般情況下,大宗交易成交價格相對正常交易交易價格會產生減值影響,這種減值影響在國際上稱為“大宗交易折扣”。由于大宗交易股票的交易數量較大,為了在較短時間內快速變現,成交價格必定要低于正常交易時間段內價格,從而對交易對方做出價格補償。基于并購的非上市公司股權交易價值與自由市場正常交易價值相比,反應了由于交易規模的增大而導致的非流動性折扣。

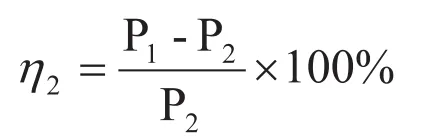

股權交易情況量差折扣率

式中:P1表示二級市場正常交易價格,一般采用大宗交易發生當天的該股收盤價;P2表示大宗交易的成交價格。

(三)基于并購的非上市公司非流動性折扣

非上市公司的股權交易的活躍程度較低,股權在不減少其價值的前提下轉換為現金的能力與具有流動性的股權相比存在差異,產生流動情況差異折扣率。上市公司股票能在二級市場上自由交易,二級市場中有大量的投資者,交易平臺采用實時競價系統的報價,股票的價格實時處于均衡價格狀態。我們認為非上市公司與上市公司相比,既存在股權流動便利情況的差異,也存在股權交易規模的差異,兩者共同決定了非上市公司股權的非流動性折扣:

式中:表示基于并購的非上市公司非流動性折扣率;表示基于流通情況差異的折扣率,即價差折扣;表示基于股權交易情況差異的折扣率,即大宗交易折扣率(量差折扣)。

本文的局限性在于度量非上市公司股權價值,是根據整個市場的數據計算出非流動性折扣大小,再將評估出的價值乘以非流動性折扣。然而各非上市公司的基本情況不同,由整個市場數據計算得來的非流動性折扣不一定適合每個被評估的非上市公司。

[1]馮濤,王永明.中國證券市場IPO定價模型及其實證研究[J].統計與信息論壇,2009.01:58-61.

[2]胡曉明,馮軍.企業估值中折現率的確定:基于CAPM模型[J].會計之友,2014.02:18-23.

[3]梁偉欣.非上市公司股權價值評估的流動性折扣實證研究[D].河北經貿大學,2014.

[4]李杰,孟祥軍.股權價值評估中流動性缺乏折扣的期權模型方法[J]. 中國資產評估 ,2011.06:22-26.

[5]蒲小莉.市場法在企業價值評估中的應用研究[D].東北財經大學,2012.

[6]王奇超.企業價值評估中流動性溢價探討[J].財會通訊,2012.31:28-31.

[7]肖慧中.非上市公司股權價值評估研究[D].河北大學,2013.

[8]嚴紹兵.法人股流動性折價研究[J]. 財貿經濟,2005,04:17-23.

[9]嚴紹兵.上市公司國有股流動性折價研究[J].中國資產評估,2005.01:19-26.

[10]嚴紹兵,蔡軍.法人股拍賣折價的研究[J].中國資產評估,2006.01:27-32.

[11]嚴紹兵.流動性折價定量模型在企業價值評估中的應用[J].東北財經大學學報,2007.01:22-25.

[12]嚴紹兵.流動性對非流通股權定價的影響[J].東北財經大學學報,2008.01:17-21.

[13]尹華陽,夏新平,蔣俊峰.非流通股流動性價值的收購方法實證研究述評[J].湖北工學院學報,2004.06:44-48.

[14]張世如.中國非上市公司企業價值非流動性折價研究[J].科技創業月刊,2009.01:48-49.

[15]趙惠芳,張守坤,潘立生.企業價值評估中股權流動性溢價研究[J].會計之友,2009.02:89-91.

[16]趙強,蘇一純.企業價值評估中股權缺乏流通性減值折扣研究[J].中國資產評估,2002.01:25-28.

[17]Alan Kraus, Hans R. stoll. Price lmpacts of Block Trading on The New York Stock Exchange[J].The Joumal of Finance, 1972:569-588.

[18]Amihud, Y. H. Mendelson. Asset Pricing and the Bid-ask Spread[J]. Finan Econom,1986:223-249.

[19]Bajaj M.,Denis D.J. and Ferris S.P. Firm Value and Marketability Discounts[J]. The Journal of Corporation Law, 2001:89-115.

[20]Brandon N. Cline.What Determines SEO Offer-day Returns[J].The Journal of Financial Research ,2012:497–519.

[21]Charles Chang,Li-jiun Chen and Cheng-der Fuh.The Pricing of Risk and Sentiment :A Study of Executive Stock Options[J].Financial Management, 2013:79-99.

[22]Diamond,Douglas and Philip Dybvig. Bank Runs, Deposit Insurance,and Liquidity[J]. Journal of Political Economy,1983:401-419.

[23]Cheng F. Lee ,Joseph E. Finnerty and Edgar A. Norton.Foundations of Financial Management[M]. New York: West Publishing Company, 2001.

[24]Eisenhofer, Jay W. and John L. Reed.Valuation Litigation[J].Del. J. Coop. L, 1997:22-37.

[25]Elizabeth Maynes,J. Ari Pandes.The Wealth Effects of Reducing Private Placement Resale Restrictions[J].European Financial Management,2011:500–531.

[26]Emory, John D. Discounts for Lack of Marketability:EmoryPre-IPO Discount Studies 1980-2000 As Adjusted October 10[J].Business Valuation Review,2002: 190-91.

[27]Ferris Stephen P. A Microstructure Examination of Trading Activity Following Stock Splits[J].Rev. Quantitative Fin &Acct,1995:27-31.

[28]Hertzel, Michael and Richard L. Smith.Market Discounts and Shareholder Gains for Placing Equity Privately[J]J.Fin,1993:459-469.

[29]Hirschey, Mark.Investments: Theory and Applications[M].New York: McCraw-Hill Book Company,2001.

[30]Holmstrom, Bengt, and Jean Tirole. LAPM: A Liquidity-based Asset Pricing Model[J].Journal of Finance,2001:56.

[31]Koeplin, John. The Private Company Discount[J]. Applied Coop.Fin.12,2000:94.

[32]Longstaff, Francis A. How Much Can Marketability Affect Security Valus[J]. Journal of Finance, 1995, 50(12): 1767-1774.

[33]McKenzie, David. Property Management Business Valuation Report[EB/OL]. www.nationalbizval.com, 2002-6-30.

[34]Pastor, Lubos and Robert F. Stambaugh. Liquidity risk and expected stock returns[J]. Journal of Political Economy,2003:642-685

[35]Pratt. Illustrated in Dot.Com IPOs: May 1997一March 2000[M].Shannon Pratt's Business Valuation Update,2000.

[36]Qin Lian,Qiming Wang. Does the Market Incorporate Previous IPO Withdrawals When Pricing Second-Time IPOs[J]. Financial Management,2009:357-380.

[37]Robert Comment. Revisiting the Illiquidity Discount for Companies:A New(and Skeptical) Restricted-Stock Study[J]. Journal of Applied Corporate Finance, 2012:80-91.

[38]Seth Armitage, Dionysia Dionysiou and Angelica Gonzalez.Are the Discounts in Seasoned Equity Offers Due to Inelastic Demand[J].Journal of Business Finance & Accounting, 2014:743–772.

[39]Silber, W.Discounts on Restricted Stock: the Impact of Illiquidity on Stock Prices[J].Finan. Anal, 1991:60-64.

[40]Wruck, Karen Hopper.Equity Ownership Concentration and Firm Value:Evidence from Private Equity Financings[J].Journal of Financial Economics,1989:3-28.

[41]Zhiwu Chen, Peng Xiong. Discounts on Illiquid Stocks: Evidence fromChina[EB/OL]. zhiwu.chen@Yale. Edu, 2001.

《蘭》 李泉江

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00