自貿區視角下融資租賃的國際化發展研究

2015-06-27 09:13:50董斐

天津科技 2015年10期

關鍵詞:融資

董 斐

(天津天保財務有限公司 天津300308)

自貿區視角下融資租賃的國際化發展研究

董 斐

(天津天保財務有限公司 天津300308)

隨著上海、天津、廣東、福建自由貿易試驗區的先后成立,我國融資租賃業在境外融資、國際化經營發展等方面或將迎來新的發展契機,即:多途徑進行跨境人民幣借款,充分利用“兩種資源、兩個市場”,實現境外融資便利化;自由貿易試驗區政策使跨境租賃資產證券化成為可能;自由貿易試驗區帶動離岸融資租賃發展,真正實現我國融資租賃“引進來”和“走出去”。指出我國自由貿易試驗區仍須進一步加大制度創新,出臺實施細則,促進區內融資租賃發展,進而帶動我國融資租賃行業的興盛。

自由貿易試驗區 跨境人民幣借款 跨境租賃資產證券化 跨境融資租賃

融資租賃是出租人根據承租人對出賣人、租賃物的選擇,向出賣人購買租賃物,以租賃方式提供給承租人使用,承租人按照協議約定支付租金的現代交易方式。融資租賃集融資與融物、貿易與技術服務于一體,已成為我國現代服務業的重要組成部分。隨著上海、天津、廣東、福建自由貿易試驗區的先后掛牌成立,融資租賃行業在跨境融資便利化、國際化經營等方面或將迎來新的發展契機。

1 境外融資便利化

資金來源渠道是融資租賃類企業的“生命線”,由于融資租賃行業的特質,項目初始投入資金巨大、后續資金回收周期長、年均收益率偏低,絕大部分融資租賃類企業主要依靠負債經營,融資渠道已成為制約我國融資租賃業發展的主要因素之一。

我國的融資租賃類企業可分為兩類,第一類是由銀監會監管的金融租賃公司;第二類是由商務部監管的內資試點融資租賃公司和外商投資融資租賃公司。目前,我國租賃公司融資渠道較為單一,主要為股東資金支持和金融機構貸款,除此之外,金融租賃公司還包括吸收股東1年以上定期存款、同業拆借、發行金融債券、商業銀行保理等融資渠道。

1.1 跨境人民幣借款

我國跨境人民幣借款實踐模式主要分為“內保外貸”、“境內審批、境外貸款”、“跨境換幣融資”等。“內保外貸”是最初的跨境人民幣借款實踐模式,即區內企業向境內銀行A提出融資需求并提供抵質押等擔保,銀行A核定信貸額度后,向境外銀行 B開出融資性保函,由境外銀行 B向借款企業發放人民幣貸款,然而保函手續費率抬升了境外借款的融資成本。“境內審批、境外貸款”是指區內企業向境內銀行 A提出融資需求,并提供抵質押等擔保,銀行 A核定信貸額度后,委托其境外分支機構銀行B發放貸款,這是目前業界廣泛采納的融資模式。“跨境換幣融資”是在海外人民幣融資成本上升時,可以先在境外進行外幣貸款,再換匯成人民幣。

自貿區注冊的內資試點融資租賃公司均可采用上述 3種模式進行跨境人民幣借款,自貿區注冊的金融租賃公司或其設立的項目子公司可直接與境外銀行簽署跨境人民幣融資合作協議,由境外銀行發放貸款。

1.2 跨境租賃資產證券化

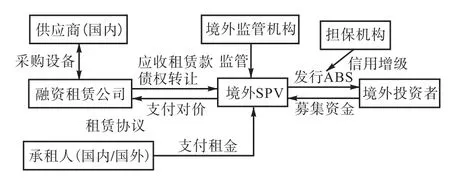

資產證券化是以特定資產組合或特定現金流為支持,發行可交易證券的一種融資形式。跨境資產證券化具有涉外特征,有關學者認為涉外法律關系需具備以下 3個條件中的任何一項:①法律關系主體的一方或一方以上在國外;②產生、變更或消滅權利義務關系的法律事實發生在國外;③法律關系的標的物位于國外。跨境租賃資產證券化,即融資租賃公司將應收租賃款債權真實出售給境外 SPV,并以此為基礎資產發行資產支持證券。跨境租賃資產證券化可推動租賃企業“境外融資、境外租賃”業務發展模式,真正實現租賃企業“走出去”,同時引導國內生產設備、飛機、船舶等走向世界舞臺。跨境租賃資產證券化產品如圖1所示。

圖1 跨境租賃資產證券化產品設計Fig.1 Product design of cross-boarder leased asset securitization

自由貿易試驗區的設立拓展了融資租賃行業境外融資渠道,跨境租賃資產證券化或將成為可能:①允許人民幣跨境使用,推動離岸人民幣市場創新發展;②簡化區內企業對外擔保審批手續,放寬境內企業對外擔保條件限制;③放寬區內企業在境外發行本外幣債券的審批和規模限制,所籌資金根據需要可調回區內使用,逐步健全境外人民幣融資回流機制;④支持設立中國金融租賃登記流轉平臺,為租賃資產證券化二級流通市場建立奠定基礎。

2 國際化經營:離岸融資租賃

現階段,我國跨境融資租賃主要應用領域是飛機、船舶租賃。傳統跨境融資租賃模式通常為“境內承租方、境外出租方”,即由于進口許可、稅負安排及外匯管理等因素限制,我國飛機、船舶融資租賃 90%,被國外租賃公司壟斷,國內租賃企業開展此類業務多采用售后回租或國外轉租賃模式。

自由貿易試驗區的設立,為帶動中國融資租賃行業“引進來”和“走出去”,克服過去政策限制,開展跨境融資租賃業務,實現國際化經營提供了政策便利:①核定境外租賃業務資質,即支持金融租賃公司和融資租賃公司在符合相關規定前提下,設立項目公司經營大型設備、成套設備等融資租賃業務,并開展境內外租賃業務;②放寬市場準入機制,即融資租賃公司在試驗區內設立的單機、單船子公司不設最低注冊資本限制;③實行出口退稅和有條件的進口增值稅優惠,相關政策規定“對試驗區內注冊的融資租賃企業或金融租賃公司在試驗區內設立的項目子公司納入融資租賃出口退稅試點范圍,并且對于試驗區內注冊的國內租賃公司或租賃公司設立的項目子公司,經國家有關部門批準從境外購買空載重量在25,t以上并租賃給國內航空公司使用的飛機,享受相關進口環節增值稅優惠政策”。

國內租賃企業“走出去”,開展離岸融資租賃通常采用兩種運作模式,一是通過自貿區注冊融資租賃公司或金融租賃公司設立項目子公司(SPV)開展離岸融資租賃;二是通過“信賴關系”設立離岸實體進行離岸融資租賃運作。

現階段,第一種運作模式被廣泛接納,一是政策允許自貿區內融資租賃企業或金融租賃項目子公司開立自由貿易賬戶并實行分賬核算管理,自由貿易賬戶與境外賬戶之間資金可自由劃轉,保證離岸資金自由進出和匯兌;二是實行金融類租賃公司境外租賃等境外債權業務登記管理,簡化審批手續,簡化飛機、船舶等大型融資租賃項目預付貨款手續,實現行政審批高效運作。

3 結論及建議

3.1 結論

自由貿易試驗區成立后,在放寬市場準入、加大稅收優惠扶持力度、簡化行政審批流程、促進境外融資和提供金融支持等方面的制度創新,拓展了境外融資渠道,促進了區內融資租賃的發展,尤其是跨境融資租賃,但仍存在一些制約因素。

①商務部與銀監會共存監管,缺乏統一監管框架;②有關法律制度缺失,我國還尚未出臺專門的融資租賃法,在租賃資產證券化、境外融資租賃等方面沒有專門的法律法規;③跨境金融監管機制不健全;④現有政策環境下,內資試點融資租賃公司或金融租賃公司在境外設立離岸實體須經發改委、商務部或銀監會審批,一定程度制約跨境融資租賃業務的發展。

3.2 建議

我國自由貿易試驗區還需要進一步加大制度創新力度,促進區內融資租賃發展,進而帶動我國融資租賃行業興盛。

①行政監管制度創新,在自由貿易試驗區實行融資租賃綜合監管制度,建立統一監管框架,在放寬市場準入前提下加強事中和事后監管。②加大稅收優惠扶持范圍,在現有稅收優惠基礎上,進一步擴大進口環節增值稅優惠范圍,包括但不限于飛機、船舶、工程機械等。③在自由貿易試驗區總體方案體系下,進一步出臺實施細則,推動離岸人民幣市場發展,擴大租賃企業跨境人民幣資金使用范圍;促進租賃資產證券化跨境發行及流通;推進租賃資產登記、公示、流轉等試點,加快設立中國金融租賃登記流轉平臺;鼓勵內資試點融資租賃公司或金融租賃公司境外直接投資等。④強化離岸金融監管,加強國際監管合作,嚴厲打擊跨國犯罪;實行區內金融宏觀審慎監管,嚴格監控跨境資金流動,加強短期投機性資本流動監管等。■

[1] 洪艷蓉. 資產證券化法律問題研究[M]. 北京:北京大學出版社,2004.

[2] 高圣平,錢曉晨. 中國融資租賃現狀及發展戰略[M].北京:中信出版社,2012.

[3] 潘江濤. 離岸人民幣資產證券化及其法律問題——在人民幣國際化的視野下[J]. 證券市場導報,2013(7):49-55.

[4] 史樹林,樂沸濤. 融資租賃制度概論[M]. 北京:中信出版社,2012.

On Internationalization Development of Financing Lease from the Perspective of Free Trade Zone

DONG Fei

(Tianjin T&B Finance Co.,Ltd.,Tianjin 300308,China)

As free trade zones have been established in Shanghai,Tianjin,Guangdong and Fujian successively,financing lease in China w ill usher in a new period of development in the aspect of overseas financing,the development of international business and etc. Firstly,it is possible to loan funds from overseas,make full use of “two resources,two markets” and realize the facilitation of overseas financing;secondly,it is possible to launch the cross-border leased asset securitization based on free trade zone policies;thirdly,the establishment of free trade areas contributes to the development of offshore finance lease and truly achieves the strategy of “bringing in,going out” of China’s financing lease. In addition,free trade areas shall further strengthen their system innovation,issue rules for the implementation and promote the development of financing lease,thus bringing the booming of China’s financing lease industry.

free trade zone;cross-border RMB loan;cross-border leased asset securitization;offshore financing lease

TQ426.94

:A

:1006-8945(2015)10-0101-02

2015-09-08

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00