稅收政策、股權(quán)結(jié)構(gòu)與董事會特征對會計(jì)穩(wěn)健性的影響——基于問卷調(diào)查的實(shí)證研究

2015-07-03 07:01:04張?zhí)硪?/span>

中國注冊會計(jì)師 2015年3期

張?zhí)硪?/p>

隨著經(jīng)濟(jì)全球化發(fā)展速度的加劇,國內(nèi)經(jīng)濟(jì)市場上的競爭愈加激烈。在激烈的市場競爭中,國內(nèi)上市公司要想占據(jù)優(yōu)勢地位,就需要增強(qiáng)自身的核心競爭力,而提高上市公司競爭力的一項(xiàng)重要舉措就是提升上市公司會計(jì)信息質(zhì)量,進(jìn)而就需要確保會計(jì)的穩(wěn)健性去提升上市公司會計(jì)信息質(zhì)量。會計(jì)的穩(wěn)健性是上市公司財(cái)務(wù)報(bào)告信息功能的一個重要特性,穩(wěn)健性原則被國內(nèi)外普遍應(yīng)用于企業(yè)會計(jì)處理過程中。會計(jì)穩(wěn)健性原則要求企業(yè)在會計(jì)確認(rèn)與計(jì)量資產(chǎn)的過程中保持謹(jǐn)慎性,其主要目的是及時(shí)確認(rèn)企業(yè)的財(cái)務(wù)損失與企業(yè)負(fù)債狀況,為企業(yè)提供詳盡的財(cái)務(wù)信息報(bào)告。現(xiàn)階段國內(nèi)上市公司的會計(jì)穩(wěn)健性整體上需要進(jìn)一步提高,而要保證上市公司的會計(jì)穩(wěn)健性,就需要對上市公司會計(jì)穩(wěn)健性的影響因素進(jìn)行研究,從而為上市公司提升會計(jì)穩(wěn)健性指明努力方向,這對提高上市公司財(cái)務(wù)信息質(zhì)量具有十分重要的現(xiàn)實(shí)作用。

一、文獻(xiàn)回顧

會計(jì)穩(wěn)健性一直是西方學(xué)者研究的熱點(diǎn)。國外對于上市公司會計(jì)穩(wěn)健性影響因素的研究相對較早,對會計(jì)穩(wěn)健性的探討比較深入。Watts (2003)將穩(wěn)健性產(chǎn)生的原因歸結(jié)于契約、訴訟風(fēng)險(xiǎn)、管制和稅收。在契約方面,西方學(xué)者發(fā)現(xiàn)銀行借款規(guī)模(Choi,2007)、財(cái)務(wù)杠桿比率(Frankel and Roychowdhury,2007)、循環(huán)借款(Asquith,2005)與穩(wěn)健性之間存在顯著正向關(guān)系。Flannery(1986)發(fā)現(xiàn)債務(wù)期限越長,代理成本越大,穩(wěn)健性越高。Lobo and Zhou(2006)發(fā)現(xiàn)在SOX頒布后,穩(wěn)健性水平顯著提高。此外,Beekes(2004)及Ahmed and Duellman(2007)發(fā)現(xiàn)外部董事持股比例與穩(wěn)健性正相關(guān)。Lara et al.(2007)發(fā)現(xiàn)CEO對董事會運(yùn)作影響越低的公司,會計(jì)穩(wěn)健性水平越高。LaFond and Roychowdhury(2008)研究發(fā)現(xiàn)會計(jì)穩(wěn)健性隨著管理者所有權(quán)的下降而提高。這些研究結(jié)果均表明,公司治理水平高能夠?qū)?jì)穩(wěn)健性產(chǎn)生正面影響。Ball(2000)通過研究指出法系對會計(jì)穩(wěn)健性具有一定的影響,較之于成文法,普通法系下的會計(jì)穩(wěn)健性較高。但Givoly et al.(2007)進(jìn)一步研究發(fā)現(xiàn)Ball et al.(2003)的結(jié)論并不穩(wěn)健。Bushman and Piotroski(2006)通過研究發(fā)現(xiàn)司法公正程度和穩(wěn)健性水平之間存在顯著正相關(guān)關(guān)系。在債務(wù)成本方面,Ahmed et al.(2002)在控制了企業(yè)債務(wù)成本的其他決定因素后發(fā)現(xiàn),會計(jì)穩(wěn)健性對于減輕債券持有人和股東之間的沖突及降低企業(yè)的債務(wù)成本有重要作用。在權(quán)益成本方面,Easley and O’Hara(2004)以及O’Hara(2003)研究表明穩(wěn)健性可能有助于降低企業(yè)特定的無法分散的信息風(fēng)險(xiǎn),并因此降低權(quán)益資本成本。Lara et al.(2006)采用多種計(jì)量組合的方法來計(jì)量穩(wěn)健性后發(fā)現(xiàn),穩(wěn)健性與事前資本成本之間呈顯著的負(fù)相關(guān)關(guān)系。Ahmed(2002)通過實(shí)證分析發(fā)現(xiàn)債權(quán)人與公司股東之間的債務(wù)契約影響著會計(jì)穩(wěn)健性的高低。

國內(nèi)對上市公司穩(wěn)健性影響要素的研究起步較晚,隨著會計(jì)穩(wěn)健性原則在上市公司發(fā)展過程中占據(jù)的地位越來越重要,國內(nèi)學(xué)術(shù)界也開始對上市公司會計(jì)穩(wěn)健性進(jìn)行研究。國內(nèi)學(xué)者們在借鑒國外相關(guān)理論成果的基礎(chǔ)上,同時(shí)結(jié)合了國內(nèi)上市公司會計(jì)信息的發(fā)展現(xiàn)狀進(jìn)行實(shí)證研究,取得了一定的研究成就,具有一定的現(xiàn)實(shí)指導(dǎo)意義。王璇(2013)從股權(quán)構(gòu)成、股權(quán)集中程度及股權(quán)制衡程度三個方面分析了國內(nèi)上市公司股權(quán)結(jié)構(gòu)對會計(jì)穩(wěn)健性影響效用。劉潔(2013)指出,單純強(qiáng)調(diào)會計(jì)穩(wěn)健性的重要性并不能改善上市公司的財(cái)務(wù)信息質(zhì)量,需要深入分析會計(jì)穩(wěn)健性影響要素機(jī)制。劉永麗(2014)通過實(shí)證檢驗(yàn)了上市公司管理者團(tuán)隊(duì)中垂直特征對會計(jì)穩(wěn)健性的影響作用。

趙瑩等(2007)通過構(gòu)建一個公司綜合治理變量,發(fā)現(xiàn)綜合治理水平越高的公司其財(cái)務(wù)報(bào)告的穩(wěn)健性水平也越高。婁權(quán)(2004)發(fā)現(xiàn)獨(dú)立董事制度能夠在一定程度上提高公司的會計(jì)盈余穩(wěn)健性。趙德武等(2008)發(fā)現(xiàn)獨(dú)立董事監(jiān)督力對盈余穩(wěn)健性有顯著正向影響,且這種影響隨公司治理的改善而增強(qiáng)。曹宇等(2005)和董紅星(2009)發(fā)現(xiàn)大股東對上市公司存在較強(qiáng)的控制權(quán)時(shí),上市公司的會計(jì)盈余穩(wěn)健性有所下降。朱茶芬和李志文(2008)認(rèn)為,國家控股上市公司對應(yīng)著較低的會計(jì)穩(wěn)健性。杜興強(qiáng)等(2009)研究結(jié)果表明,民營上市公司的政治聯(lián)系降低了會計(jì)穩(wěn)健性。徐凱(2008)發(fā)現(xiàn)國家股比例與會計(jì)穩(wěn)健性負(fù)相關(guān);法人股比例與會計(jì)穩(wěn)健性正相關(guān);流通股比例與會計(jì)穩(wěn)健性正相關(guān);股權(quán)集中度與會計(jì)穩(wěn)健性負(fù)相關(guān)。修宗峰(2008)研究表明,股權(quán)集中度高的上市公司中,會計(jì)盈余穩(wěn)健性較低;而股權(quán)制衡度較高的上市公司,會計(jì)盈余有較高的穩(wěn)健性。

目前國內(nèi)對上市公司會計(jì)穩(wěn)健性影響要素的研究滯后于西方發(fā)達(dá)國家,對會計(jì)穩(wěn)健性影響要素的實(shí)證研究更是明顯落后于西方國家,而且主要是集中于研究單個變量要素對上市公司會計(jì)穩(wěn)健性的影響,并沒有形成完整的影響要素體系。我國學(xué)者的研究結(jié)果均支持公司治理水平高,能夠?qū)?jì)穩(wěn)健性產(chǎn)生正面影響。同時(shí),在我國,由于政府同時(shí)控制國有企業(yè)和國有商業(yè)銀行,可以通過內(nèi)部各種機(jī)制協(xié)調(diào)國有股東與國有銀行之間的利益沖突,削弱了銀行對國有企業(yè)會計(jì)信息穩(wěn)健性的需求,在一定程度上降低了國有企業(yè)的會計(jì)信息質(zhì)量。這就使得我國的資本市場不僅存在著一般意義上的會計(jì)信息穩(wěn)健性需求特征,同時(shí)控股股東性質(zhì)也會對我國上市公司會計(jì)信息穩(wěn)健性產(chǎn)生重要影響。由于國內(nèi)外的相關(guān)研究都很少甚至沒有涉及到上市公司,因此對上市公司會計(jì)穩(wěn)健性的研究具有一定的必要性。

二、研究假設(shè)與理論模型

(一)研究假設(shè)

本文從股權(quán)結(jié)構(gòu)、董事會特征與稅收政策三個要素去考察其對上市公司會計(jì)穩(wěn)健性的影響。

1.股權(quán)結(jié)構(gòu)與上市公司會計(jì)穩(wěn)健性水平

管理層持股比例越高,對上市公司的控制性就越強(qiáng),就會導(dǎo)致管理層操縱會計(jì)盈余信息披露和財(cái)務(wù)信息的可能性變強(qiáng),進(jìn)一步會導(dǎo)致上市公司的會計(jì)穩(wěn)健性水平降低,基于此可以提出本文的假設(shè)H1a:

H1a:管理層持股比例負(fù)向影響上市公司會計(jì)穩(wěn)健性水平。

上市公司的股權(quán)制衡主要是借助于企業(yè)內(nèi)部控制,實(shí)現(xiàn)股東之間相互監(jiān)督與制衡,既可以保留企業(yè)股權(quán)相對集中的優(yōu)勢,又可以抑制大股東對上市公司利潤的侵占現(xiàn)象。國內(nèi)學(xué)者白倩(2013)通過實(shí)證檢驗(yàn),指出股權(quán)制衡度在一定程度上提升了上市公司的會計(jì)穩(wěn)健性水平。因此提高上市公司的股權(quán)制衡度,可以提升上市公司的會計(jì)穩(wěn)健性水平,所以可以提出本文的假設(shè)H1b:

H1b:股權(quán)制衡正向影響上市公司會計(jì)穩(wěn)健性水平。

國有控股的上市公司大都具有一定的行政目的,致使國家控股的股東在行使權(quán)利的過程中出現(xiàn)效率低下的現(xiàn)象,進(jìn)而不能對國有產(chǎn)權(quán)及時(shí)有效地實(shí)施監(jiān)管,同時(shí)也加劇了上市公司高管層的道德風(fēng)險(xiǎn)的發(fā)生概率,而管理層就能夠借助于會計(jì)信息不對稱的優(yōu)點(diǎn),去操縱上市公司的經(jīng)營。國內(nèi)上市公司國有股占據(jù)一定的比,這導(dǎo)致了上市公司的會計(jì)穩(wěn)健性水平下降。王璇(2013)指出國家控股在一定程度上會降低國內(nèi)上市公司的會計(jì)穩(wěn)健性水平,基于此可以提出本文的假設(shè)H1c:

H1c:國有控股負(fù)向影響上市公司會計(jì)穩(wěn)健性水平。

2.董事會特征與上市公司會計(jì)穩(wěn)健性水平

上市公司董事會的兩職分離盡管不利于提升企業(yè)的自由創(chuàng)新水平,但可以提升經(jīng)理層的監(jiān)管力度,董事會的監(jiān)督就具有了一定的獨(dú)立與有效性。董事會兩職分離的存在會提升上市公司的會計(jì)信息的質(zhì)量,會計(jì)穩(wěn)健性水平較高。Klein(2000)指出董事會與管理總裁職權(quán)分離可以為企業(yè)提供出有效的財(cái)務(wù)監(jiān)督報(bào)告。所以可以提出本文的假設(shè)H2a:

H2a:董事會兩職分離正向影響上市公司會計(jì)穩(wěn)健性水平。

規(guī)模較小的董事會比較大的更能發(fā)揮效率,可以更好地監(jiān)督上市公司財(cái)務(wù)信息報(bào)告的準(zhǔn)備性,董事會成員可以盡其所能保護(hù)小投資者的利益。因此可以推出董事會規(guī)模越大,公司的監(jiān)督責(zé)任就會越分散,搭便車現(xiàn)象就更容易產(chǎn)生,董事會對管理層的監(jiān)督功能就會減弱,進(jìn)而就會導(dǎo)致公司的會計(jì)穩(wěn)健性水平的降低。于是可以提出本文的假設(shè)H2b:

H2b:董事會規(guī)模負(fù)向影響上市公司會計(jì)穩(wěn)健性水平。

上市公司獨(dú)立董事在履行職責(zé)的過程中不受企業(yè)大股東、控制者以及其他利益相關(guān)者的影響,可以更好地維護(hù)公司整體利益,保護(hù)中小股東的合法利益。獨(dú)立董事在上市公司的比率越高,其對經(jīng)理人的監(jiān)督效用就越強(qiáng),就可以更好地提升公司的會計(jì)穩(wěn)健性水平。基于此可以提出本文的假設(shè)H2c:

H2c:獨(dú)立董事會正向影響上市公司會計(jì)穩(wěn)健性水平。

3.稅收政策與上市公司會計(jì)穩(wěn)健性水平

稅收政策是國內(nèi)財(cái)政收人的基本源泉,其在建設(shè)基礎(chǔ)設(shè)施、調(diào)控宏觀經(jīng)濟(jì)運(yùn)發(fā)展過程中發(fā)揮著重要作用。國外學(xué)者watts(2003)通過研究表明稅收政策是上市公司會計(jì)穩(wěn)健性的一個重要影響變量,換句話來講,稅收政策顯著影響著上市公司的會計(jì)盈余水平。國內(nèi)學(xué)者周澤將(2012)指出企業(yè)的稅收負(fù)擔(dān)越大,會計(jì)穩(wěn)健性水平就越強(qiáng)。基于此可以提出本文的假設(shè):

H3a:高稅負(fù)的稅收政策,上市公司會計(jì)穩(wěn)健性水平就越高;

H3b:低稅負(fù)的稅收政策,上市公司會計(jì)穩(wěn)健性水平就越低。

(二)樣本選取和數(shù)據(jù)篩選

本文主要選取滬深兩市2009年至2013年間證券交易所交易的A股上市公司作為實(shí)證分析的對象。同時(shí)對實(shí)證數(shù)據(jù)進(jìn)行了篩選,由于當(dāng)年IPO公司會計(jì)盈余較于其余年份有差異,因此對IPO的公司進(jìn)行剔除;剔除當(dāng)年財(cái)務(wù)信息數(shù)據(jù)不全的公司;剔除B股或者是H股的上市公司,主要是因?yàn)榇祟惿鲜泄久媾R著國內(nèi)外雙重監(jiān)管環(huán)境;剔除當(dāng)年終極控股人不詳?shù)纳鲜泄荆驗(yàn)楸疚男枰芯繃锌毓膳c個人控股對上市公司盈余穩(wěn)健性的影響效用。

上市公司股權(quán)結(jié)構(gòu)與董事會特征要素中相關(guān)變量數(shù)據(jù)主要來源于:滬深兩市的證券交易網(wǎng)站、國泰君安信息技術(shù)公司中的CSMAR數(shù)據(jù)庫以及國內(nèi)上市相關(guān)企業(yè)年報(bào)數(shù)據(jù)庫中選取。經(jīng)過篩選最終選出385家上市公司共 353個實(shí)證分析數(shù)據(jù)樣本,對無效數(shù)據(jù)進(jìn)行進(jìn)一步剔除后最終得到 326個有效樣本數(shù)據(jù)。

表2 股權(quán)結(jié)構(gòu)與上市公司會計(jì)穩(wěn)健性水平回歸分析

(三)變量界定與模型構(gòu)建

在進(jìn)行實(shí)證檢驗(yàn)之前需要對本文的因變量進(jìn)行相應(yīng)的界定,具體見表1所示。

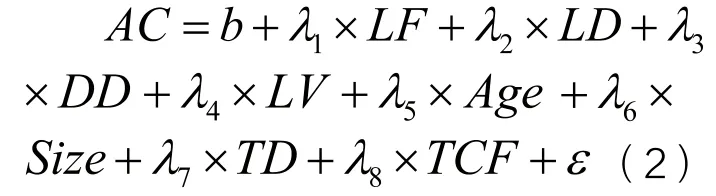

為了驗(yàn)證股權(quán)結(jié)構(gòu)與上市公司會計(jì)穩(wěn)健性水平之間的關(guān)系,構(gòu)建以下關(guān)系模型,具體如下:

同樣也可以構(gòu)建董事會特征與上市公司會計(jì)穩(wěn)健性水平關(guān)系模型:

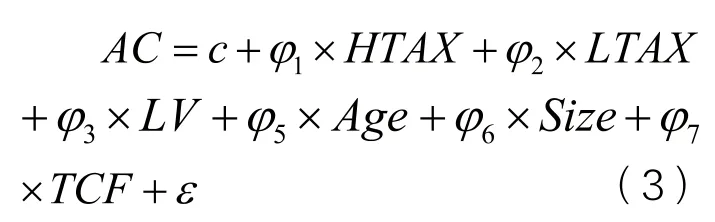

構(gòu)建稅收政策與上市公司會計(jì)穩(wěn)健性水平關(guān)系模型:

三、實(shí)證分析

為了檢驗(yàn)本文提出的假設(shè),本文選取最小二乘法對樣本進(jìn)行多元回歸分析,具體結(jié)果見表2、表3、表4所示。

依據(jù)表2中數(shù)據(jù)可以看出:管理層持股比例到會計(jì)穩(wěn)健性水平的標(biāo)準(zhǔn)化路徑系數(shù)為-0.058,說明管理層持股比例對會計(jì)穩(wěn)健性水平具有直接負(fù)向影響效用,驗(yàn)證了假設(shè)1a;股權(quán)制衡到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為0.039,說明股權(quán)制衡對會計(jì)穩(wěn)健性水平具有直接正向影響效用,驗(yàn)證了假設(shè)1b;國有控股到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為-0.178,說明國有控股對會計(jì)穩(wěn)健性水平具有直接負(fù)向影響效用,驗(yàn)證了假設(shè)1c。

從表3中可以看出:董事會兩職分離到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為0.071,說明董事會兩職分離對上市公司會計(jì)穩(wěn)健性水平具有直接正向影響效用,驗(yàn)證了假設(shè)2a;董事會規(guī)模到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為-0.035,說明董事會規(guī)模對會計(jì)穩(wěn)健性水平具有直接負(fù)向影響效用,驗(yàn)證了假設(shè)2b;獨(dú)立董事會到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為0.201,說明獨(dú)立董事會對會計(jì)穩(wěn)健性水平具有直接正向影響效用,驗(yàn)證了假設(shè)2c。

從表4中可以看出:高稅負(fù)的稅收政策到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為0.046,說明高稅負(fù)的稅收政策下,上市公司會計(jì)穩(wěn)健性水平就越高,驗(yàn)證了假設(shè)3a;低稅負(fù)的稅收政策到會計(jì)穩(wěn)健性水平標(biāo)準(zhǔn)化路徑系數(shù)為0.037,說明低稅負(fù)的稅收政策下,上市公司會計(jì)穩(wěn)健性水平就越低,進(jìn)而驗(yàn)證了假設(shè)3b。

表3 董事會特征與上市公司會計(jì)穩(wěn)健性水平回歸分析

表4 稅收政策與上市公司會計(jì)穩(wěn)健性水平回歸分析

從表2、表3、表4中控制變量可以看出:資產(chǎn)負(fù)債率與上市公司會計(jì)穩(wěn)健性水平呈現(xiàn)出顯著正向相關(guān)性,也就是說上市公司負(fù)債率越高會計(jì)穩(wěn)健性水平就越高;公司規(guī)模與流通股比例與上市公司穩(wěn)健性水平呈現(xiàn)出顯著負(fù)向相關(guān)性,說明小規(guī)模的上市公司對會計(jì)穩(wěn)健性水平控制的越好,上市公司流通股比例越高,會計(jì)穩(wěn)健性水平就越低;其余控制變量影響效用不顯著。

四、結(jié)論

本文在已有理論研究的基礎(chǔ)上,結(jié)合國內(nèi)上市公司的發(fā)展?fàn)顩r,提出了上市公司會計(jì)穩(wěn)健性影響因素的框架,把影響效果的要素劃分為稅收政策、股權(quán)結(jié)構(gòu)與董事會特征三個方面,并對其進(jìn)行了實(shí)證檢驗(yàn)。研究發(fā)現(xiàn),管理層持股比例、股權(quán)制衡、國有控股、董事會兩職分離、董事會規(guī)模、獨(dú)立董事會以及稅收政策對上市公司會計(jì)穩(wěn)健性水平都具有一定的影響效應(yīng),豐富了上市公司會計(jì)穩(wěn)健性影響因素的研究成果。

目前國內(nèi)關(guān)于會計(jì)穩(wěn)健性的研究主要集中在與盈余管理、會計(jì)制度、公司治理等有關(guān)的方面,關(guān)于會計(jì)穩(wěn)健性的經(jīng)濟(jì)后果也有不同的結(jié)論。我國特殊的公司治理環(huán)境如股權(quán)集中等都會影響會計(jì)穩(wěn)健性的實(shí)施效果,對會計(jì)穩(wěn)健性的研究還有繼續(xù)拓展和深入的空間,如從法律制度層面、債務(wù)、投資效率等不同的視角探求穩(wěn)健性產(chǎn)生經(jīng)濟(jì)后果的方式的途徑,驗(yàn)證其具體的經(jīng)濟(jì)效益和成本,從內(nèi)容和方法上找到突破,明確穩(wěn)健性在經(jīng)濟(jì)活動中的作用,確定其最優(yōu)的實(shí)施程度。

1.Ball, R., Kothari, S.P., and A.Robin.The effect of international institutional factors or Properties of Accounting earnings .Journal of Accounting and Economics .2000, (29):1-51.

2.Ahmed, Billing, M.S.Harrs and R.M.Morton.2002.The role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Cost.The Accounting Review,77(4):867-890.

3.Watts, R L.Conservatism in accounting Part I: Explanations and implications.Accounting Horizons.2003, (17): 207-221.

4.王璇.上市公司股權(quán)結(jié)構(gòu)對會計(jì)穩(wěn)健性影響研究.哈爾濱商業(yè)大學(xué).2013

5.劉潔.會計(jì)穩(wěn)健性影響因素及其經(jīng)濟(jì)后果研究.財(cái)會通訊.2013(15)

6.劉永麗.管理者團(tuán)隊(duì)中垂直對特征影響會計(jì)穩(wěn)健性的實(shí)證研究.南開管理評論.2014(2)

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30