注冊會計師管理會計技能構建與培養:國際比較的視角

2015-10-24 07:16:47李宗彥

中國注冊會計師 2015年3期

李宗彥

注冊會計師管理會計技能構建與培養:國際比較的視角

李宗彥

隨著注冊會計師行業發展與業務領域拓展,注冊會計師勝任能力要求也在不斷變遷,管理會計技能正成為注冊會計師的重要能力要素之一。本文以中國、美國、英國、加拿大以及澳大利亞等國注冊(特許)會計師職業團體為對象,比較了國內外主流會計師團體勝任能力框架、課程設置及執業資格考試大綱對管理會計技能的要求,并對我國注冊會計師管理會計技能培養及考試改革提出建議。

注冊會計師管理會計技能 勝任能力框架 執業資格考試 國際比較

一、注冊會計師管理會計技能的發展

注冊會計師作為一門職業始興于十七世紀的英國,在市場經濟及資本市場發展推動下,投資者及資本市場監管者對資本性投資產生外部鑒證需求,并將注冊會計師獨立審計作為維持資本市場穩定與經濟安全的法定要求。兩百多年以來,審計服務始終是注冊會計師行業的核心業務,但隨著外部經濟環境的變化以及審計市場競爭日益激烈,管理咨詢等非審計業務在會計師事務所業務中的比重逐年增長,并有超越傳統審計服務的趨勢。在業務領域多元化的背景下,商業與管理技能正成為注冊會計師能力發展的重要維度。管理會計作為融合管理與會計的交叉學科,在各國職業會計師能力框架與專業資格考試中也越來越受到重視。注冊會計師對管理會計技能的關注也促進了注冊會計師職業團體與管理會計師職業團體在全球范圍內的合作與交流。2012年,具有國際影響力的兩大會計職業團體英國特許管理會計師協會(CIMA)與美國注冊會計師協會(AICPA)組建成立了全球特許管理會計師協會(CGMA)這一新的職業組織。2013年,具有悠久歷史的加拿大注冊管理會計師協會(CMA)與加拿大特許會計師協會(CA)、加拿大注冊會計師協會(CGA)合并,成立了加拿大特許專業會計師協會(CPA Canada)。注冊會計師與管理會計師在國內與國際范圍的合作甚至合并,將原本涇渭分明的注冊會計師與管理會計師行業進行了橫向整合,不僅促進了管理會計職業的全球化發展,也為注冊會計師管理技能的培養提供了更高的平臺。近年來,職業會計師管理會計技能的培養在我國也開始受到重視,2014年10月,財政部發布《關于全面推進管理會計體系建設的指導意見》,指出我國將加強管理會計專業方向建設和管理會計高端人才培養,在會計專業技術資格考試和注冊會計師考試內容中適當增加管理會計專業知識的比重。由此可見,包括中國注冊會計師在內的我國職業會計師教育與資格認證將進一步強化管理會計技能的培養。為更好地促進我國職業會計師、尤其是注冊會計師管理會計技能的發展,本文比較分析了國內外主要注冊(特許)會計師職業團體在勝任能力框架、課程設置及考試大綱上對管理會計技能的要求,在此基礎上對我國注冊會計師管理會計技能的發展及考試改革提出建議。

二、職業會計師專業勝任能力框架與管理會計技能要求

專業勝任能力框架是職業會計師能力發展綱領。本部分將結合國際會計師聯合會(IFAC)發布的專業會計師勝任能力框架及美國會計學會(AAA)與美國管理會計師協會(IMA)新近發布的會計師綜合勝任能力框架,探討專業會計師勝任能力框架中管理會計技能的地位。

(一)IFAC專業會計師能力框架

IFAC通過其下屬的國際會計教育理事會(IAESB)以發布國際會計教育準則(IES)的方式對執業會計師的勝任能力做了具體要求,其中《職業會計教育計劃的內容》(IES2)對執業會計師知識領域做了具體要求。IES2將執業會計師必須掌握的專業知識分為“會計、財務及相關知識”、“組織和企業知識”以及“信息技術知識”三個領域(表1),其中“管理會計及控制”作為“會計、財務等相關知識”領域的必修科目之一,是職業會計師專業能力的重要組成部分。

(二)IMA-AAA綜合勝任能力框架

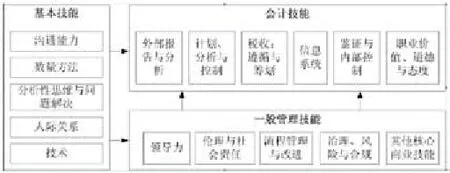

由于IFAC發布的勝任框架沒有體現不同能力要素之間的相互關系,2010年,美國管理會計師協會(IMA)與美國會計學會(AAA)管理會計分會聯合成立了“會計課程開發任務小組”,任務小組在綜合了IFAC及國際主要會計職業團體的勝任能力框架基礎上,設計出“IMA-AAA會計師綜合勝任能力框架”(圖1)。該能力框架指出會計師勝任能力由“基本技能、一般管理能力、會計技能”三個模塊組成(Lawson et al.,2014)。其中“基本技能”是指會計師應當具備的溝通能力、數理能力、分析與解決問題能力、人際關系處理能力、技術能力等基本能力;“一般管理能力”要求管理會計師還應具有商業領域的領導力、倫理與社會責任意識、流程管理能力、公司治理與風險控制及其他核心商業技能(如人力資源管理、投資管理、市場營銷等);“會計技能”是會計師結合基本技能與一般管理技能,運用會計專業技術與工具參與組織價值創造并協助組織獲得成功。在會計技能模塊中,“計劃、分析與控制”作為6項具體技能領域,涵蓋了管理會計學科領域的大部分內容。

由此可見,不論是IFAC的勝任能力框架還是IMA-AAA的綜合勝任能力框架,都強調管理會計技能是職業會計師能力框架的重要組成要素,并為各國會計職業團體管理會計技能構建提供了參考與藍圖。

三、各國注冊(特許)會計師執業資格認證體系對管理會計技能的要求

雖然IFAC勝任能力框架及IMAAAA的綜合勝任能力框架都明確了管理會計技能的重要性,但各國職業團體對管理會計知識要求的范圍與程度仍有所不同。下文分別以美國注冊會計師協會(AICPA)、 英國特許注冊會計師協會(ACCA)、加拿大特許專業會計師協會(CPA Canada)、澳大利亞與新西蘭特許會計師協會(CAANZ)以及中國注冊會計師協會(CICPA)等為對象,比較與分析其執業資格認證體系在勝任能力框架及課程設置上對管理會計技能的要求。

(一)AICPA執業資格認證體系對管理會計技能的要求

1999年,AICPA發布了注冊會計師核心能力框架,該框架由三個部分組成,分別是“功能性技能”、“個人能力”以及“廣泛的商業技能”。其中“功能性技能”是注冊會計師應掌握的具體專業工具與技能知識,如決策模型、風險分析工具等;“個人能力”是體現專業會計師個體職業行為與專業能力的要素,如領導力、溝通能力、職業道德等;“一般商業視野”是指專業會計師必須掌握必要的商業與管理技能,如戰略決策、全球化理念等。AICPA核心能力框架的主要內容在表2中予以概括。

表1 IFAC職業會計師知識要素(IES2)

圖1 IMA - AAA(2012)綜合勝任能力框架

表2 AICPA核心能力框架

表3 ACCA勝任能力框架

表4 各職業團體資格認證體系中管理會計相關科目匯總表

AICPA的核心能力框架中雖沒有突出管理會計技能,但可以看出管理會計在功能性技能、個人能力與一般商業視野中都能發揮作用:比如管理會計師可以運用投資決策模型幫助組織進行項目投資決策(功能性技能);在組織中通過提供決策信息促進不同層次管理者之間的溝通并發揮影響力(個人能力);參與組織戰略決策與價值創造(一般商業視野)。在考試科目上,AICPA設計了四門執業資格認證考試課程,分別是“財務會計與報告(FAR)”、“審計與鑒證(AUD)”、“商業環境與概念(BEC)”、“法規(REG)”,管理會計知識作為“商業環境與概念”課程的一部分進行考核,具體涉及成本管理、業績管理以及流程管理等知識點。值得一提的是,為提高會員的管理會計能力,AICPA還于2012年開始和英國特許管理會計師協會(CIMA)戰略合作,共同推出全球特許管理會計師(CGMA)執業資格認證。在完成AICPA當前要求的考試科目基礎上,候選人再加考一門以管理會計為主的案例分析考試,并完成所要求的工作經驗后即可授予全球管理會計師頭銜。AICPA通過與管理會計師職業團體的協作來培養、提高會員的管理會計能力,不僅為注冊會計師與管理會計師技能發展提供新的思路,還進一步促進了注冊會計師與管理會計師職業的融合。

(二)ACCA執業資格認證體系對管理會計技能的要求

英國特許注冊會計師協會(ACCA)一直致力于會計職業的全球化,并在職業會計師勝任能力框架制定上發揮了重要的國際影響力。為確保會員專業能力與會計職業發展需求相一致,ACCA勝任能力框架與課程體系會定期進行修改與調整。2013年,ACCA發布了新的勝任能力框架,確定了新經濟環境下ACCA勝任能力框架的十個要素(表3),其中“可持續管理會計要素”是其中關鍵的組成部分。為獲得“可持續管理會計”能力,候選人應當完成以下考試、培訓及實踐經驗:(1)必須通過“管理會計(F2),業績管理(F5),企業分析(P3),高級業績管理(P5)”四門課程考試(含免試);(2)至少具備預算控制等六個領域的實踐經驗;(3)完成職業道德模塊的測試;(4)在行為能力上,應當具備職業判斷能力、影響力、商業意識以及問題解決能力。由此可見,為使會員掌握、具備扎實與領先的管理會計技能力,ACCA在課程設置、實踐經驗、職業道德等領域都提出了較高要求。

(三)CPA Canada執業資格認證體系對管理會計技能的要求

2013年,加拿大特許會計師協會(CA)、注冊管理會計師協會(CMA)以及大部分省與自治區的注冊會計師協會(CGA)進行了合并,組建了加拿大特許專業會計師協會(Chartered Professional Accountant Canada)。合并后的特許專業會計師協會發布了新的專業勝任能力框架,該框架由五個“基礎性能力領域”與六個“技術性型能力領域”組成。基礎性能力領域包括:(1)專業和道德行為;(2)解決問題與決策;(3)溝通;(4)自我管理;(5)團隊合作與領導力。技術型能力領域包括:(1)財務報告;(2)戰略與治理;(3)管理會計;(4)審計與認證 ;(5)財務管理;(6)稅法。為獲得專業資格證書,候選人需要完成四個模塊的課程學習與考試,分別是核心模塊、選修模塊、綜合模塊1、綜合模塊2。核心模塊包括兩門課程,分別是“財務會計與報告(C1)”以及“管理會計、規劃與控制(C2)”;選修模塊包括“業績管理(E1)”、“財務管理(E2)”、“鑒證(E3)”、“稅法(E4)”四門課程;綜合模塊分別是 “綜合整合科目(CAP1)”,“綜合考試準備(CAP2)”。在上述課程體系中,管理會計(C2)除了作為兩門必修課程之一,還在選修科目績效管理(E1)以及綜合整合科目(CAP1)中分階段、分層次予以考核,可見管理會計技能與知識在加拿大特許執業會計師資格認證中的重要性。

(四)CAANZ執業資格認證體系對管理會計技能的要求

2013年,澳大利亞特許會計師協會與新西蘭特許會計師協會合并組建一個新的全球性會計專業團體—澳大利亞及新西蘭特許會計師協會。合并后的資格認證體系除了維持兩個職業團體的高準入條件之外(要求具有大學及以上的教育背景),更加注重專業勝任能力的培養與培訓方式的靈活性。整個認證體系由兩部分組成:專業會計教育及認可雇主的實踐經驗指導。在專業會計教育上,又分為“技能模塊”與“綜合模塊”,其中技能模塊包括“財務與報告”(FIN)、“管理會計與財務管理”(MAAF)、“審計與鑒證”(AAA)、“稅法”(TAX)四門課程;綜合模塊作為特許會計師認證的最后一門課程,注重專業態度、職業道德、批判性思維能力以及團隊協作與領導能力的培養。“管理會計與財務管理” (MAAF)課程作為技能模塊的重要組成部分,是獲得澳大利亞及新西蘭特許會計師頭銜的必修課程。

(五)CICPA執業資格認證體系對管理會計技能要求

2007年,中國注冊會計師協會借鑒國際會計教育系列準則,制定并發布了《中國注冊會計師勝任能力指南》(下文簡稱《指南》),用以指導我國注冊會計師教育、資格考試、執業注冊、繼續培訓等人才建設工作。《指南》將注冊會計師的勝任能力分為“專業知識”、“職業技能”、“職業價值觀、道德與態度”、“實務經歷”等四個部分。在專業知識中,《指南》明確提出注冊會計師應當掌握管理會計及控制的專業知識。在考試科目上,2009年中國注冊會計師資格考試改革后,將注冊會計師考試科目劃分為兩個階段共七科。第一階段是專業考試階段,設“會計”、“審計”、“財務成本管理”、“公司戰略與風險管理”、“經濟法”、“稅法”等6科;第二階段是綜合考試階段,設綜合1科。管理會計相關知識在《財務成本管理》科目中予以考核,主要涵蓋成本核算、預算、業績評價等內容。

表5 各國注冊(特許)會計師執業資格考試大綱中管理會計知識點涵蓋分析

(六)各會計職業團體資格考試對管理會計考核要求的比較

表4匯總了各職業團體資格認證體系中與管理會計相關的科目及準入條件。從表4可以看出,ACCA與CPA Canada的資格考試通過分階段、分科目的方式將管理會計作為主要內容予以考核,突出了管理會計知識在注冊會計師能力培養中的重要性。AICPA、CAANZ在考試科目中雖都只有一門課程涉及管理會計,但由于AICPA及CAANZ準入門檻較高,對候選人的專業知識背景有嚴格審查,因此管理會計知識可以在準入條件中做出要求。與國外會計職業團體相比,我國注冊會計師考試僅在“財務成本管理”科目中對管理會計進行考核,并且在準入條件中也沒有突出管理會計的重要性,總體而言我國當前注冊會計師資格認證體系中對管理會計技能的要求相對較低。

四、各國注冊(特許)會計師資格考試大綱中管理會計知識點涵蓋分析

雖然各國的注冊(特許)會計師在執業資格認證體系中對管理會計技能都做出了強制性要求,但在知識要求與考核范圍上仍存在顯著的差異。為進一步比較各會計職業團體在管理會計具體知識點要求上的差異,下文將以AICPA、ACCA、CPA canada、CAANZ以及CICPA考試大綱為依據,用文本內容分析的方法統計了各國注冊(特許)會計師專業資格考試大綱中管理會計知識點的分布。表5匯總了各職業團體管理會計考核知識點涵蓋情況(“+”代表涵蓋;“-”代表未涵蓋,涵蓋比例為大綱涉及的知識點在總知識點數中的比重)。

從表5的統計可以看出,ACCA考試大綱對管理會計知識的涵蓋最為廣泛,其他國外注冊會計師資格考試大綱對管理會計知識點的要求也具有一定深度與廣度,并涵蓋了管理會計實踐的最新發展。與國外注冊會計師資格考試相比,我國注冊會計師資格考試大綱對管理會計知識點的覆蓋范圍狹窄,且局限在傳統的成本會計領域,一些重要的管理會計技術與概念,如作業成本法、平衡計分卡、JIT生產系統、轉移定價、6 Sigma、戰略成本管理、環境管理會計等都沒有做出要求。在我國注冊會計師準入條件相對較低、對報考人員專業背景的認可不甚嚴格的情況下,執業資格認證考試作為補充候選人專業知識、完善候選人專業技能的關鍵環節,應當在資格考試的知識點涵蓋、考核層次上做出更加嚴格的要求。

五、結語與建議

隨著經濟環境的變化及注冊會計師業務范圍的拓展,注冊會計師專業能力也面臨不斷更新與提高的挑戰。管理會計技能作為注冊會計師能力框架的重要組成部分,在提高注冊會計師專業能力、促進注冊會計師業務轉型上發揮著關鍵作用。通過國際比較研究,發現國外主要注冊會計師團體不僅在勝任能力框架中強調管理會計的重要性,在資格認證考試科目上也較為完整地覆蓋了管理會計知識點及最新實務發展。相比之下,我國當前的注冊會計師資格認證體系對管理會計知識的關注仍有所不足,在考試科目設置、考試內容等方面對管理會計技能要求仍較為薄弱。根據本文國際比較的結果,提出以下針對我國注冊會計師管理會計技能發展的幾點建議:(1)在注冊會計師考試科目設置上,可以考慮單獨設置管理會計科目,以強化注冊會計師管理會計能力的培養;(2)在考試大綱與內容要求上,應當增加管理會計考核范圍,補充管理會計實務與技術的最新發展,以提高管理會計技能的實效性;(3)提高注冊會計師行業準入條件,加強對報考人員專業背景與學歷教育的審查,并將準入之前的專業背景與執業資格考試要求相互協調,避免造成注冊會計師能力培養上的盲區;(4)在后續教育中增加管理會計實務與理論的培訓內容,確保注冊會計師在管理會計知識上的更新。

本文是本文是國家社科基金2013年度重點項目(項目批準號:13AJY005)、國家自然科學基金2013年度一般項目(項目批準號:71372073)階段性研究成果。

作者單位:浙江財經大學會計學院

主要參考文獻

1.Kaplan, R. The evolution of management accounting[J]. Accounting Review 1984(3):390-418.

2.Lawson, R. A., E. J. Blocher, P. C. Brewer, G. Cokins, J. E. Sorensen,D. E. Stout, G. L. Sundem, S. K. Wolcott, and M. J. F. Wouters. Focusing Accounting Curricula on Students' Long-Run Careers: Recommendations for an Integrated Competency-Based Framework for Accounting Education[J]. Issues in Accounting Education 2014 (2):295-317.

3.Wyhe, G. V. A History of U.S. Higher Education in Accounting, Part I: Situating Accounting within the Academy[J]. Issues in Accounting Education 2007 (2):163-181.

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2022年15期)2022-09-20 06:56:20

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年11期)2015-11-09 13:03:51

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04