利率變動對我國國有銀行績效影響的研究

——基于中國建設(shè)銀行的實證分析

2015-07-09 07:16:56上海大學經(jīng)濟學院陳小娟尹德磊

中國商論 2015年19期

上海大學經(jīng)濟學院 陳小娟 尹德磊

金融視線Finance

利率變動對我國國有銀行績效影響的研究

——基于中國建設(shè)銀行的實證分析

上海大學經(jīng)濟學院 陳小娟 尹德磊

摘要:隨著中國人民銀行根據(jù)宏微觀經(jīng)濟形勢對利率的不斷調(diào)整,利率的調(diào)整波動必然會影響到國有商業(yè)銀行的整體績效水平。本文基于中國建設(shè)銀行2002~2014年的相關(guān)數(shù)據(jù),并且采用普通最小二乘估計方法,實證分析利率變動對中國建設(shè)銀行績效的影響,實證研究結(jié)果表明:利率的變動對中國建設(shè)銀行的整體績效呈現(xiàn)出負相關(guān)關(guān)系,即利率上升時,中國建設(shè)銀行的整體績效水平下降;利率下降時,中國建設(shè)銀行的整體績效水平上升。利率的市場化改革是市場經(jīng)濟發(fā)展的必然趨勢,中國建設(shè)銀行要結(jié)合自身的發(fā)展應對利率市場化以及提升自身的績效水平。

關(guān)鍵詞:利率變動 中國建設(shè)銀行 銀行績效

1 引言

2015年3月1日到2015年9月1日中國人民銀行已經(jīng)三次調(diào)整了金融機構(gòu)人民幣存貸款基準利率和法定準備金率,它是根據(jù)我國目前的宏觀經(jīng)濟形勢采取的相應措施。

而利率的市場化改革也在不斷地推進,利率的波動浮動區(qū)間也在逐步的擴大,各大國有商有銀行和金融機構(gòu)的自主能力不斷地在加強,自主利率定價的能力也在不斷的顯著,已經(jīng)成為了各大商業(yè)銀行間差異化的主要趨勢。究其利率的變動對我國國有商業(yè)銀行績效的影響如何?或者說利率的變動與銀行經(jīng)營績效呈現(xiàn)出一種怎樣的關(guān)系呢?利率的波動是否阻礙了國有商業(yè)銀行的績效水平?

這些問題都是本文所要探討的問題,國內(nèi)相關(guān)學者也做出了大量的實證研究,如李輝等(2004)研究分析結(jié)果得出:面對利率水平的波動,商業(yè)銀行具備應對利率波動的風險能力;馮鵬熙等(2006)研究分析結(jié)果得出:利率變動在短期內(nèi)不能給銀行帶來實質(zhì)上的利潤;徐陽(2009)研究結(jié)果分析利率波動于中國工商銀行的績效水平呈現(xiàn)出負相關(guān)關(guān)系;汪建欽(2009)研究發(fā)現(xiàn)利率變動與凈利息收入呈現(xiàn)出正相關(guān)關(guān)系,利率的變動對凈利息收入影響最為顯著的是交通銀行。丁浩(2012)研究分析結(jié)果得出:利率的波動對大型國有商業(yè)銀行和股份制銀行資產(chǎn)負債表的風險較大,利率的上升對兩類銀行的影響顯著,利率的波動對大型國有商業(yè)銀行的凈利潤的影響效果大于股份制銀行的影響效果;王登立(2012)研究結(jié)果發(fā)現(xiàn)利率變動對股份制銀行、政策性銀行和國有銀行有一定的影響,利率的上升將會提升這三類銀行短期和長期的凈收益水平。

本文采用我國2002~2014年中國建設(shè)銀行的時間序列數(shù)據(jù),實證分析利率變動對中國建設(shè)銀行績效的影響。

2 數(shù)據(jù)與模型

2.1 數(shù)據(jù)

本文所用數(shù)據(jù)均來源于《中國歷年統(tǒng)計年鑒》、《中國經(jīng)濟統(tǒng)計年鑒》、中國人民銀行網(wǎng)站和中國建設(shè)銀行網(wǎng)站。所要研究的被解釋變量是中國建設(shè)銀行的經(jīng)營績效,解釋變量是利率水平,而解釋變量的利率水平屬于宏觀經(jīng)濟因素,對績效的影響不僅表現(xiàn)在宏觀經(jīng)濟方面,而且還有銀行自身因素。所以我們把銀行自身因素的衡量指標作為控制變量來處理,控制變量主要包括流動比率和存貸款比率等。下面我們具體分析各種變量。

銀行經(jīng)營績效(EPA):由于衡量銀行績效水平的方法有多種,但在本文中我們采用EVA的方法來衡量銀行經(jīng)營績效,我們在本文中采用修正后的EVA進行衡量EPA,即EPA=EVA/資本總額,這樣就可以把衡量銀行績效轉(zhuǎn)化成一個具體的相對值進行衡量。

利率水平(R):本文采用按天數(shù)加權(quán)平均后的一年期貸款利率作為市場利率,這樣處理便于具體衡量一年內(nèi)的銀行利率波動浮動。

2.2 模型

本文所要研究的是利率變動水平對中國建設(shè)銀行的績效水平的影響,具體到研究利率變動對國有銀行績效之間的影響,結(jié)合所選擇出的變量之間的關(guān)系,建立如下模型:

模型中EPA為被解釋變量,即銀行經(jīng)營績效水平;R為市場利率水平;U為控制變量。由于各個變量數(shù)值相對較大,避免在回歸時產(chǎn)生“偽回歸”現(xiàn)象,所以本文所有數(shù)據(jù)均采用對數(shù)形式,以反映出相關(guān)變量的基本情況。下面我們首先對各個數(shù)據(jù)進行單位根檢驗,我們使用ADF統(tǒng)計量進行檢驗,如下表1所示:

表1 單位根檢驗

通過上表單位根檢驗可以看出EPA和EPA*都是平穩(wěn)的,而R*在一階差分上平穩(wěn),在進行單位根檢驗的同時我們也對變量進行協(xié)整檢驗,如果直接進行回歸可能會產(chǎn)生虛假回歸現(xiàn)象,考慮EPA和利率R之間的協(xié)整關(guān)系,我們首先做變量EPA對利率R的回歸,得出以下回歸結(jié)果:

EPA=0.0038754+0.084653*R

(3.8765) (2.2526)

R2=0.69326 DW=2.51126

所以得出EPA與利率R之間的協(xié)整方程的協(xié)整關(guān)系成立,兩者之間存在著平穩(wěn)性,也就是說銀行一年期貸款利率R與EPA之間存在著協(xié)整關(guān)系,兩者之間存在著長期的穩(wěn)定的協(xié)整關(guān)系,從它們的回歸系數(shù)可以看出利率R的增加有利于EVA回報率EPA的增加,兩者的變化是正相關(guān)關(guān)系。

3 實證分析

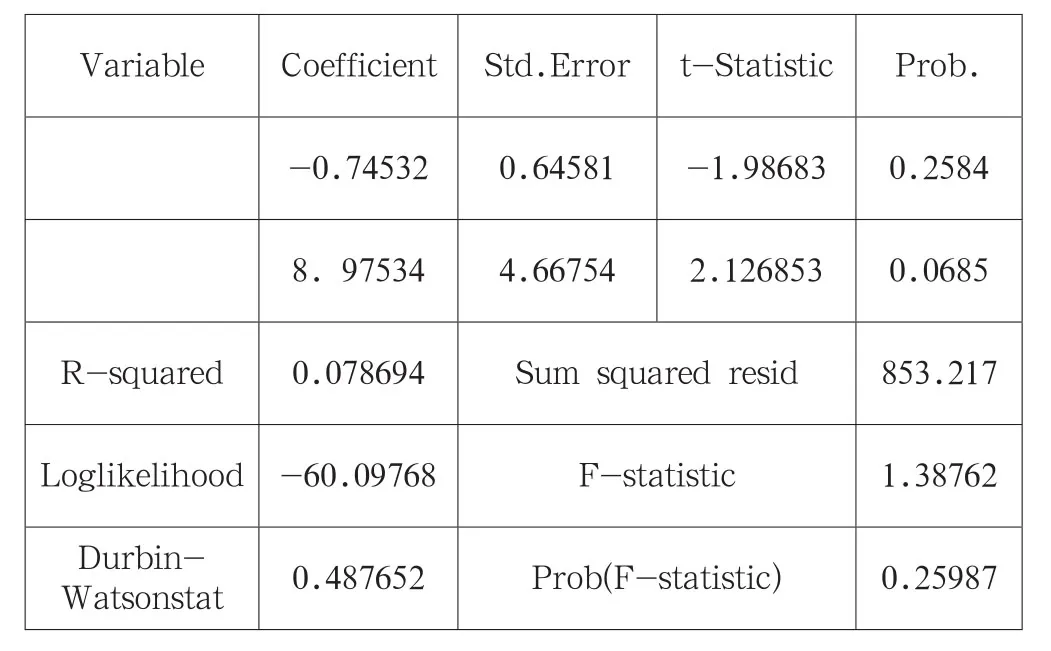

本文運用普通最小二乘估計方法實證分析利率變動對中國建設(shè)銀行的經(jīng)營績效的影響,實證結(jié)果如下表2所示。

表2 OLS回歸結(jié)果

從以上回歸結(jié)果可以看出,利率R變動的系數(shù)為-0.74532,從我們所得出的歷年統(tǒng)計數(shù)據(jù)中可以看出,中國建設(shè)銀行的整體經(jīng)營績效水平與市場利率水平呈現(xiàn)出負相關(guān)關(guān)系,利率水平的上升,中國建設(shè)銀行的整體經(jīng)營績效下降;利率水平的下降,中國建設(shè)銀行的整體績效上升。市場利率水平的變化對中國建設(shè)銀行的整體績效水平的貢獻度為-0.74532個百分點。這種利率變化的影響是非常顯著的,兩者之間呈現(xiàn)出十分顯著的負相關(guān)關(guān)系,所以在中國人民銀行每次調(diào)整存貸款基準利率的同時,中國建設(shè)銀行同時要采取相應的措施穩(wěn)定銀行的整體績效水平。導致這種現(xiàn)象回歸的結(jié)果由以下三個方面的原因。

第一,市場利率的變化對中國建設(shè)銀行整體利潤水平的影響,目前銀行的主要利潤來源于存貸款的利率差,貸款利率越高而存款利率水平越低,越有利于銀行利潤的增加,這是每個商業(yè)銀行考慮的主要利潤來源因素,由于我們還處于社會主義發(fā)展的初級階段,各項金融業(yè)發(fā)展的條件還要進一步的完善,資本市場還處在不發(fā)達的階段中,利率的市場化改革也在不斷地完善,從而造就了市場利率的提高將會造成銀行的融資成本上升,銀行的利潤下滑;如果市場利率水平下降,從而減少了銀行的融資成本,銀行的整體利潤水平也會增加,銀行利潤水平的增加將會從總體上提升銀行的績效水平。

第二,市場利率的變化對中國建設(shè)銀行業(yè)壞賬水平的影響,隨著市場利率水平的不斷上升,從而造成中小型企業(yè)融資成本的增加,貸款的成本必然增加,企業(yè)還貸的風險和還貸的難度也在不斷地增加,從而造成了中國建設(shè)銀行的壞賬率提高,從總體上不利于建設(shè)銀行的績效水平的提高,如果市場利率水平的不斷下降,從而會降低中國建設(shè)銀行的壞賬率的下降,從總體上有利于建設(shè)銀行績效水平的提高。

第三,中國建設(shè)銀行本身的市場地位,中國建設(shè)銀行是國有商業(yè)銀行,屬于股份制上市企業(yè),利率水平的變動也會導致建行股價的波動,從而從總體上也會影響建行的績效水平,同時建行承擔著國有融資義務(wù),當市場出現(xiàn)經(jīng)濟波動或是應對突發(fā)性事件,建行首先要維護市場的經(jīng)濟穩(wěn)定,加大銀行的貸款義務(wù),從而當市場利率水平的上升造成了建行對外放貸的壓力增加,不利于總體提升建行的績效水平。

4 結(jié)語

本文通過2002~2014年中國建設(shè)銀行的相關(guān)數(shù)據(jù),實證研究分析利率的變動對中國建設(shè)銀行績效的影響。利率的變化水平與中國建設(shè)銀行的績效之間存在著負相關(guān)關(guān)系,利率上升時,中國建設(shè)銀行的績效下降;利率下降時,中國建設(shè)銀行的績效上升。中國建設(shè)銀行是我國國有銀行之一,也同時是上市公司,是具有代表性的商業(yè)銀行,它的發(fā)展與壯大在一定程度上反映了我國銀行業(yè)的發(fā)展方向,所以分析得出利率變化與中國建設(shè)銀行的績效兩者呈現(xiàn)出負相關(guān)關(guān)系,在一定程度上也代表了整個銀行業(yè)的發(fā)展方向。

參考文獻

[1] 李輝,朱小喬.論商業(yè)銀行利率抗風險能力:個國有商業(yè)銀行案例研究[J].當代財經(jīng),2004(2).

[2] 馮鵬熙,龔樸.利率周期變動與商業(yè)銀行績效的實證研究[J].國際金融研究,2006(9).

[3] 徐陽.利率變化對中國工商銀行績效影響的實證分析——基于EVA模型[J].稅務(wù)與經(jīng)濟,2009(04).

[4] 汪建欽.利率變動對我國商業(yè)銀行績效影響研究[D].中央民族大學,2009.

[5] 丁浩.利率波動對我國商業(yè)銀行績效影響研究[D].河北大學,2012.

[6] 王登立.利率變動對中國銀行業(yè)獲利影響的實證研究[J].中國物價,2012(05).

中圖分類號:F832

文獻標識碼:A

文章編號:2096-0298(2015)06(c)-079-03