運(yùn)用保理工具對產(chǎn)業(yè)鏈現(xiàn)金流的創(chuàng)新設(shè)計(jì)

——以W建筑集團(tuán)D事業(yè)部ST項(xiàng)目為例

2015-07-09 09:10:44中譯語通科技青島有限公司高宏昌

中國商論 2015年27期

中譯語通科技(青島)有限公司 高宏昌

運(yùn)用保理工具對產(chǎn)業(yè)鏈現(xiàn)金流的創(chuàng)新設(shè)計(jì)

——以W建筑集團(tuán)D事業(yè)部ST項(xiàng)目為例

中譯語通科技(青島)有限公司 高宏昌

摘要:隨著建筑市場競爭日趨激烈,處于產(chǎn)業(yè)鏈中端的建筑企業(yè)面臨日益沉重的資金壓力;保理業(yè)務(wù)作為一種近年來出現(xiàn)的融資方式,在企業(yè)資金鏈條中的作用日益突出;利用保理工具,有效地設(shè)計(jì)建筑企業(yè)資金循環(huán)流程,能夠充分加固產(chǎn)業(yè)鏈條,實(shí)現(xiàn)多方利益相關(guān)者共贏的局面。

關(guān)鍵詞:保理 產(chǎn)業(yè)鏈 資金循環(huán) 現(xiàn)金流

1 國內(nèi)保理業(yè)務(wù)的基本情況

國內(nèi)保理業(yè)務(wù)作為新興融資產(chǎn)品在我國迅速發(fā)展。2002年12月,工商銀行成為國內(nèi)第一家獲準(zhǔn)全面開辦國內(nèi)保理業(yè)務(wù)的國有銀行。根據(jù)商務(wù)部《關(guān)于商業(yè)保理試點(diǎn)有關(guān)工作的通知》(商資函[2012]419號),為積極探索優(yōu)化利用資金的新方式,促進(jìn)信用銷售,發(fā)展信用服務(wù)業(yè),同意在天津?yàn)I海新區(qū)、上海浦東新區(qū)開展商業(yè)保理試點(diǎn),為企業(yè)提供貿(mào)易融資、銷售分戶賬管理、客戶資信調(diào)查與評估、應(yīng)收賬款管理與催收、信用風(fēng)險擔(dān)保等服務(wù)。通知規(guī)定商業(yè)保理業(yè)務(wù)開展原則:開展商業(yè)保理原則上應(yīng)設(shè)立獨(dú)立的公司,鼓勵面向中小微型企業(yè)提供服務(wù),不得從事吸收存款、發(fā)放貸款等金融活動,禁止專門從事或受托開展催收業(yè)務(wù),禁止從事討債業(yè)務(wù)。由此可見,國家對商業(yè)保理業(yè)務(wù)正在向條件成熟的企業(yè)逐步放開。

目前國內(nèi)保理業(yè)務(wù)開展多是買方保理,買方保理是指在協(xié)議有效期內(nèi),雙方合作,保理商受讓供應(yīng)商對賒銷所產(chǎn)生的全部應(yīng)收賬款,向供應(yīng)商提供應(yīng)收賬款管理及保理融資等服務(wù),從而支持供應(yīng)商及其供應(yīng)商共同發(fā)展的國內(nèi)保理業(yè)務(wù)產(chǎn)品。

買方保理又分為有追索權(quán)買方保理及無追索權(quán)買方保理,有追索權(quán)是指,在保理商受讓的應(yīng)收賬款因任何原因不能收回時,保理商有權(quán)向供應(yīng)商進(jìn)行追索,供應(yīng)商應(yīng)無條件償還保理商支付給供應(yīng)商的保理融資款、融資利息、發(fā)票處理費(fèi)、保理費(fèi)等全部應(yīng)付款項(xiàng)。無追索權(quán),指保理商在受讓應(yīng)收賬款債權(quán)后,因商務(wù)合同買方(核心企業(yè))信用風(fēng)險導(dǎo)致買方未付款或未足額付款時,保理商無權(quán)向供應(yīng)商行使追索權(quán)。有追索權(quán)的保理業(yè)務(wù)可以實(shí)現(xiàn)供應(yīng)商的資產(chǎn)負(fù)債表外融資;無追索權(quán)保理業(yè)務(wù)可以實(shí)現(xiàn)供應(yīng)商的應(yīng)收賬款快速回收,加快資金流轉(zhuǎn)。

根據(jù)《企業(yè)會計(jì)準(zhǔn)則第23號—金融資產(chǎn)轉(zhuǎn)移》和《國際會計(jì)準(zhǔn)則第39號—金融工具:確認(rèn)和計(jì)量》有關(guān)規(guī)定,劃分保理業(yè)務(wù)類型的主要判斷依據(jù)是:出讓應(yīng)收賬款后,與應(yīng)收賬款相關(guān)的幾乎所有風(fēng)險和報酬是否已轉(zhuǎn)移,以及是否繼續(xù)保留對應(yīng)收賬款的控制。有追索權(quán)保理業(yè)務(wù),與應(yīng)收賬款相關(guān)的幾乎所有風(fēng)險和報酬并未轉(zhuǎn)移,企業(yè)應(yīng)繼續(xù)確認(rèn)應(yīng)收賬款;無追索權(quán)保理業(yè)務(wù),與應(yīng)收賬款相關(guān)的幾乎所有風(fēng)險和報酬已轉(zhuǎn)移到保理商一邊,企業(yè)可終止確認(rèn)應(yīng)收賬款。

2 保理業(yè)務(wù)對建筑行業(yè)產(chǎn)業(yè)鏈現(xiàn)金流的影響

建筑行業(yè)一般是圍繞著核心企業(yè)形成產(chǎn)業(yè)鏈。建筑業(yè)的產(chǎn)業(yè)鏈上游,包括規(guī)劃、勘察、設(shè)計(jì)、投融資等環(huán)節(jié);產(chǎn)業(yè)鏈中游,以建筑施工安裝為主;產(chǎn)業(yè)鏈下游,包括建成環(huán)境運(yùn)營、維護(hù)管理以及相關(guān)的咨詢中介服務(wù)等環(huán)節(jié)。有研究數(shù)據(jù)指出:微笑曲線上游的新增價值最大,一般可以為所有新創(chuàng)造價值中的60%,而制造環(huán)節(jié)創(chuàng)造的價值最低,最多為所有新創(chuàng)造價值中的15%。因此,只有不斷往附加價值高的上游區(qū)域移動與定位,才能實(shí)現(xiàn)持續(xù)發(fā)展與永續(xù)經(jīng)營。

隨著建筑市場競爭日趨激烈,處于建筑業(yè)產(chǎn)業(yè)鏈中游的施工企業(yè),由于施工項(xiàng)目時間跨度長,業(yè)主建設(shè)資金不到位甚至延遲支付,進(jìn)而導(dǎo)致項(xiàng)目整體成本的增加;施工企業(yè)處于產(chǎn)業(yè)鏈的中端,其所處的位置決定了其所采用的戰(zhàn)略只能是成本領(lǐng)先戰(zhàn)略,財(cái)務(wù)管理戰(zhàn)略的核心在于使企業(yè)資金均衡、有效流動,以實(shí)現(xiàn)企業(yè)價值增值的最終目的。圍繞資金均衡、有效流動設(shè)計(jì)施工企業(yè)資金鏈,關(guān)系到如何塑造企業(yè)核心競爭力。

保理業(yè)務(wù)作為一種融資工具,對產(chǎn)業(yè)鏈現(xiàn)金流有如下影響。

積極影響:(1)對于保理業(yè)務(wù)賣方,有如下積極影響:將未到期的應(yīng)收賬款立即轉(zhuǎn)換為現(xiàn)金,改善財(cái)務(wù)報表;買方的信用風(fēng)險轉(zhuǎn)由應(yīng)收賬款受讓銀行承擔(dān),收款有保障;資信調(diào)查、賬務(wù)管理和賬款追收等由應(yīng)收賬款受讓銀行負(fù)責(zé),節(jié)約管理成本。(2)對于保理業(yè)務(wù)買方,有如下積極影響:利用優(yōu)惠的遠(yuǎn)期付款條件,資金周轉(zhuǎn)加快,創(chuàng)造更大效益;節(jié)省銀行承兌匯票、信用證等的費(fèi)用。

消極影響:下游分包商需承擔(dān)一定的保理費(fèi)用;對建筑公司而言,為下游分包方辦理有追索權(quán)保理業(yè)務(wù)形成擔(dān)保,在業(yè)主資金短缺的狀況下,易形成潛在的或有負(fù)債的。

3 ST項(xiàng)目的實(shí)踐

(1)項(xiàng)目概況。W建筑集團(tuán)有限公司為國有大型建筑公司,目前應(yīng)收款項(xiàng)占資產(chǎn)比重為74%,深受資金周轉(zhuǎn)緩慢之累。2013年11月承攬ST項(xiàng)目工程造價42.7億元,屬于岸線整理工程,主要工程內(nèi)容為填海造陸,業(yè)主屬于Q市政府直屬的國有投資公司,工期從2013年11月~2014年5月,由其下屬D事業(yè)部負(fù)責(zé)施工。工程全部驗(yàn)收完工后一個月內(nèi),項(xiàng)目約定付款比例為60%,該項(xiàng)目的預(yù)計(jì)效益率為12.2%,建設(shè)期內(nèi)資金缺口為17.08億元。

(2)充分發(fā)揮保理業(yè)務(wù)保證現(xiàn)金流的探索。W建筑有限集團(tuán)公司目前一年期貸款實(shí)際利率7.2%,D事業(yè)部分包隊(duì)伍付款比例80%,對ST項(xiàng)目建設(shè)期資金需求量及負(fù)擔(dān)資金成本進(jìn)行測算,詳見表1。

表1 XX項(xiàng)目建設(shè)期資金需求及資金成本進(jìn)測算表

在半年的周期里,累計(jì)資金需求量為34.16億元,資金成本為7152萬元,形成了巨大的資金流量及資金成本壓力。如果按照渠道營運(yùn)資金理論,W建筑集團(tuán)有限公司應(yīng)采取擠占下游供貨商、分包商的資金,但這樣會損害下游產(chǎn)業(yè)的利益而為己方牟利,不利于產(chǎn)業(yè)生態(tài)的長遠(yuǎn)可持續(xù)健康發(fā)展。

W建筑有限集團(tuán)公司D事業(yè)部為減少資金成本,減輕資金流量壓力,平滑資金支出,實(shí)現(xiàn)產(chǎn)業(yè)生態(tài)的健康發(fā)展,最終實(shí)現(xiàn)為企業(yè)增值的有效目標(biāo),經(jīng)W建筑有限集團(tuán)公司批準(zhǔn)同意,就ST項(xiàng)目工程,會同X銀行,確定6家主要分包商辦理了35億元含追索權(quán)銀行保理業(yè)務(wù),成為W建筑有限集團(tuán)公司銀行保理業(yè)務(wù)的首家嘗試者。W建筑有限集團(tuán)公司作為X銀行的核心客戶,為認(rèn)定的上游客戶辦理保理融資,融資比例為80%,保理類型為有追索權(quán)買方保理,保理手續(xù)費(fèi)由下游6家分包商負(fù)擔(dān)。

ST項(xiàng)目工程開工至2014年5月末,6家主要分包商共辦理應(yīng)收賬款保理業(yè)務(wù)25億元,借助產(chǎn)業(yè)下游企業(yè)的資產(chǎn)杠桿,為ST項(xiàng)目及時注入充裕的資金,避免了D事業(yè)部巨額資金投入,以及巨大的資金成本,使ST項(xiàng)目形成良好的發(fā)展循環(huán)。

(3)經(jīng)驗(yàn)總結(jié)。ST項(xiàng)目工程通過辦理保理業(yè)務(wù),銀行獲得豐厚的保費(fèi)收益;D事業(yè)部節(jié)約了資金流量及資金成本;分包方獲得了充裕的施工資金,加快了資金周轉(zhuǎn);業(yè)主獲得了項(xiàng)目的快速發(fā)展,實(shí)現(xiàn)了多方共贏的局面。

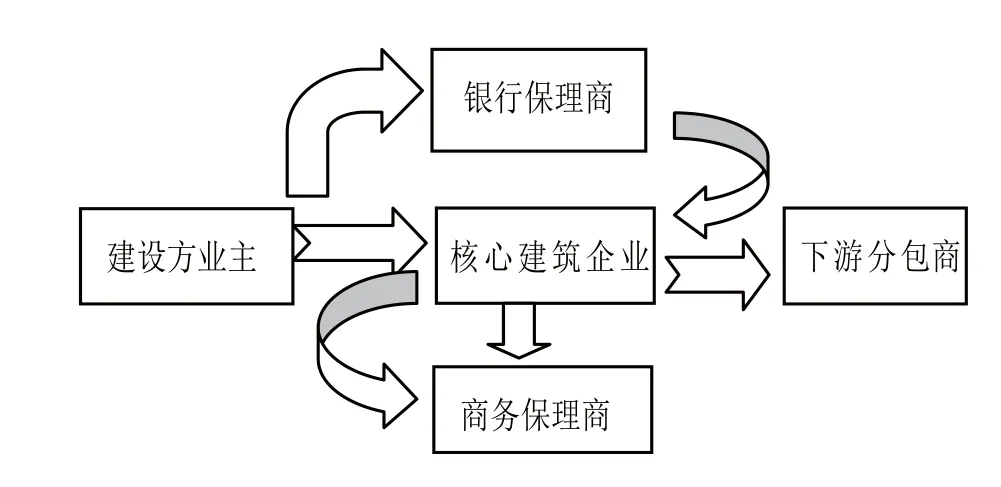

4 基于產(chǎn)業(yè)鏈原理的現(xiàn)金流設(shè)計(jì)

W建筑有限集團(tuán)公司D事業(yè)部進(jìn)行保理業(yè)務(wù),所形成的現(xiàn)金流是基于產(chǎn)業(yè)鏈中游進(jìn)行的設(shè)計(jì),雖然進(jìn)行資產(chǎn)負(fù)債表外融資,緩解資金壓力,降低資金成本,但未能從產(chǎn)業(yè)鏈上游的高附加值中獲取收益;帶追索權(quán)的保理業(yè)務(wù),不能改變應(yīng)收賬款過大的局面。

基于產(chǎn)業(yè)鏈理論的成熟發(fā)展及保理業(yè)務(wù)的迅速普及的發(fā)展趨勢,筆者認(rèn)為可以設(shè)計(jì)一個“N+1” 模式, 即圍繞一個核心企業(yè)與其上游或下游之間的融資。

設(shè)計(jì)思路:W建筑有限集團(tuán)公司投資成立一個商業(yè)保理公司,各事業(yè)部施工形成的應(yīng)收賬款,可由W建筑有限集團(tuán)公司與業(yè)主協(xié)商,同各大商業(yè)銀行辦理無追索權(quán)的買方保理,W建筑有限集團(tuán)公司承擔(dān)保理費(fèi)用,并注銷應(yīng)收賬款,避免資產(chǎn)負(fù)債表上出現(xiàn)應(yīng)收賬款數(shù)額巨大的現(xiàn)象,同時也加快了應(yīng)收賬款周轉(zhuǎn)。W建筑有限集團(tuán)公司將收到的保理款,以企業(yè)間借貸的方式借給關(guān)聯(lián)的商業(yè)保理公司,在原應(yīng)收賬款保理費(fèi)的基礎(chǔ)上加收浮動利率。商業(yè)保理公司作為第三方,為分包方與W建筑有限集團(tuán)公司之間形成的債權(quán),按工程需求,分批進(jìn)行買方保理,將保理費(fèi)加收一定的百分點(diǎn)轉(zhuǎn)嫁給下游分包隊(duì)伍。

這樣就加快了應(yīng)收賬款周轉(zhuǎn),避免了資金在流動過程中的沉淀;按需求分批支付資金,節(jié)約了資金流量;保理費(fèi)加收一定百分比給分包方,有效實(shí)現(xiàn)了資金成本轉(zhuǎn)嫁;資金的高效流動,導(dǎo)致各方單位時間內(nèi)投資效率提高,增強(qiáng)了“N+1”各方(核心企業(yè)與其上游、下游)之間的良性互動,有利于各方長期可持續(xù)發(fā)展;施工企業(yè)向建筑業(yè)產(chǎn)業(yè)鏈上游投資形成商務(wù)保理公司,有利于在高附加值區(qū)域獲取高額投資回報。現(xiàn)金流設(shè)計(jì)見圖1。

圖1 基于產(chǎn)業(yè)鏈原理的現(xiàn)金流設(shè)計(jì)示意圖

以上基于建筑業(yè)產(chǎn)業(yè)鏈理論的現(xiàn)金流設(shè)計(jì),會為建筑企業(yè)在資金管理方面提供一些嶄新的思路,但在實(shí)際操作中還需要進(jìn)一步細(xì)化。

參考文獻(xiàn)

[1]蘇曉紅.中國保理業(yè)務(wù)發(fā)展的問題及創(chuàng)新建議[J].金融理論與教學(xué),2003(04).

[2]姜煦.淺談阻礙我國保理業(yè)務(wù)發(fā)展的幾個問題[J].國際金融研究,2003(05).

[3]徐燕.我國保理業(yè)務(wù)發(fā)展研究[J].金融研究,2003(02).

中圖分類號:F275.1

文獻(xiàn)標(biāo)識碼:A

文章編號:2096-0298(2015)09(c)-038-03

作者簡介:高宏昌(1972-),男,漢族,財(cái)務(wù)總監(jiān),高級會計(jì)師,主要從事組織行為與人力資源管理方面的研究。