會計師事務所行業專長對審計質量的影響①

2015-07-09 07:48:08南昌大學經濟管理學院何恩良周莉

中國商論 2015年27期

南昌大學經濟管理學院 何恩良 周莉

會計師事務所行業專長對審計質量的影響①

南昌大學經濟管理學院 何恩良 周莉

摘要:會計師事務所行業專長有利于提高審計質量。本文選擇2013年滬深股市部分上市公司作為研究樣本,通過回歸分析驗證了會計師事務所行業專長與審計質量正相關,并提出會計師事務所需要加大人才內部培訓和外部引進的力度,在后續教育上應聘請相關行業的專家講授行業的相關知識,審計監管者應編輯各個行業的專業知識并貫徹到后續教育中。

關鍵詞:會計師事務所 行業專長 操控性應計利潤

1 文獻回顧

國外已有研究表明,會計師事務所行業專長與審計質量存在正相關關系,擁有行業專長的會計師事務所審計的公司操控性應計利潤較低。

我國學者陳濤、張雁翎(2006)以2004年的上市公司為樣本,檢驗了會計師事務所行業專長和操控性應計利潤的關系,研究結果表明會計師事務所行業專長與操控性應計利潤之間呈顯著的反向關系,也就是說具有行業專長會計師事務所審計的公司利潤操縱更小;蔡春、鮮文鐸(2007)研究發現,會計師事務所行業專長與審計質量負相關。

2 研究假設

具有行業專長的會計師事務所能更好地掌握宏觀經濟環境、行業環境、客戶發展戰略和組織形式以及治理結構等,更加了解客戶的生產經營和內部控制、市場競爭、會計政策等,能夠有效評估客戶風險水平的能力和識別客戶特殊風險的技能,能更有效地發現客戶的操控性應計利潤行為,控制審計風險,從而提高審計質量。

因此提出研究假設:會計師事務所行業專長能提高審計質量(即兩者正相關)。

3 數據來源

本文選取2013年深滬兩市A股上市公司做了一些篩選后作為研究樣本。上市公司財務數據來自RESSET數據庫和巨潮資訊網上市公司的年度報告。上市公司主審會計師事務所是根據上市公司年度報告整理出來的,上市公司年度報告來自上海證券交易所網站、深圳證券交易所網站、巨潮資訊網等信息載體。

4 變量選擇

4.1因變量的選取與計量

根據已有的研究文獻,我國上市公司普遍存在著盈余管理,本文以盈余管理作為審計質量的替代指標。盈余管理通過操縱總應計利潤進行,總應計利潤分為操控性應計利潤(DA)和非操控性應計利潤(NDA)兩部分。

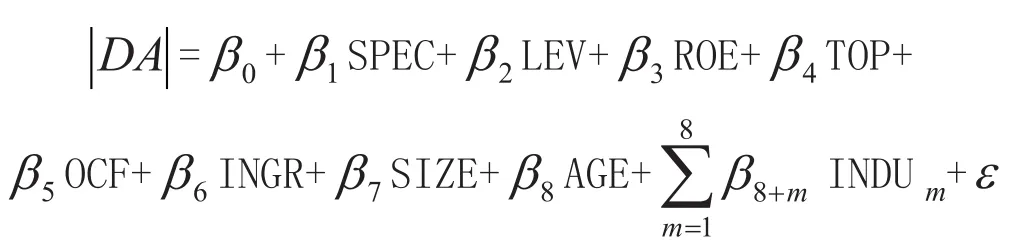

公司為了特定利益在特定時期刻意對經濟交易做出安排和對財務報告做出調整而形成的利潤,稱為操控性應計利潤;對由于現金收付時點與交易事項發生時點不一致所產生的應計項目和按照現行會計規范處理的結果,稱為非操控性應計利潤。這樣,衡量企業盈余管理程度轉化為計量操控性應計利潤的程度,即當年操控性應計利潤的絕對值︱DA︱占上年總資產的比率來衡量會計師事務所審計質量。本文采用截面基本Jones模型來研究,模型如下:

4.2自變量和控制變量的選取與計量

4.2.1行業專長——SPEC(自變量)

行業專長是指對某一行業的專有知識和專業技能。會計師事務所的專有知識包括:(1)通用的知識;(2)行業特定的知識;(3)客戶特定的知識。市場經濟下企業經營活動復雜,為了增強會計師事務所的專業勝任能力,會計師事務所應掌握審計客戶的生產經營活動、技術經濟指標等行業知識,這有助于注冊會計師更好地收集審計證據和有效地控制檢查風險能力。

4.2.2控制變量選用

資產負債率(LEV)、凈資產收益率(ROE)、前十大股東持股比例(TOP)、經營性現金流量(OCF)、行業成長性(INGR)、公司資產規模(SIZE)、上市年齡(AGE)、行業啞變量(INDU)。

表1 樣本描述性統計分析

表2 樣本線性回歸結果

5 模型建立與分析

5.1描述性統計分析

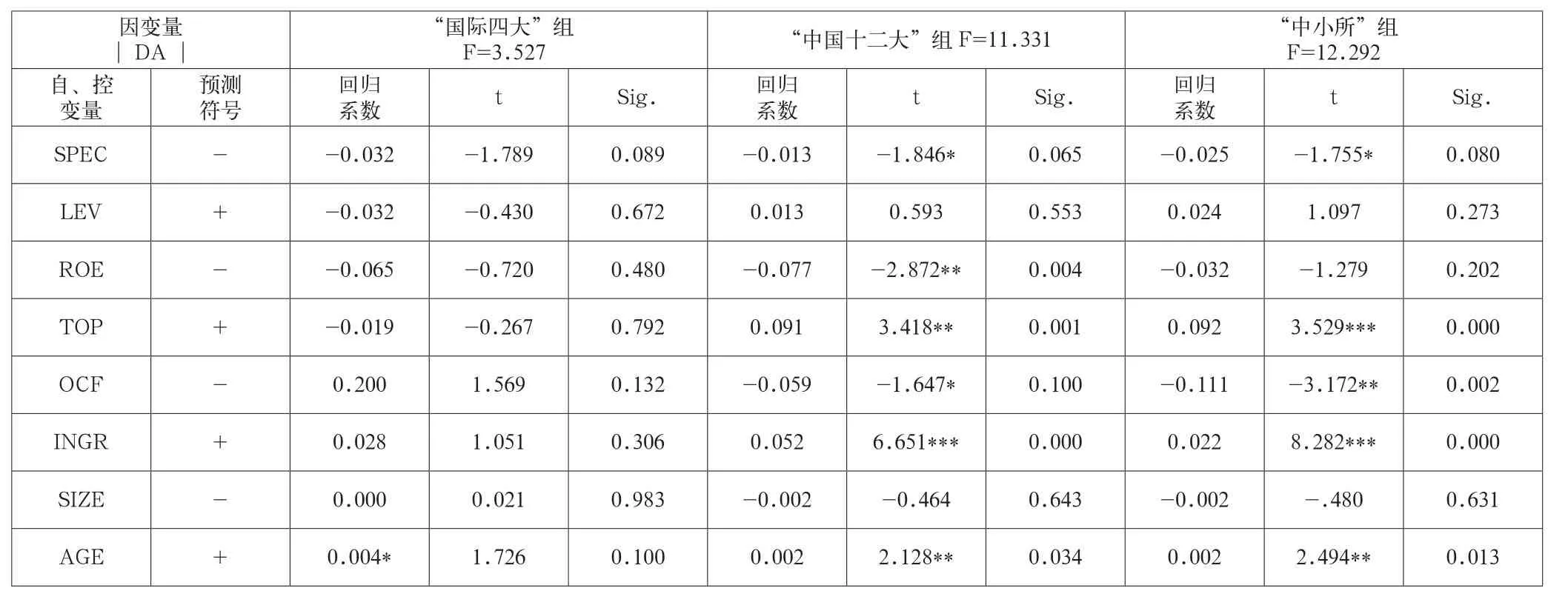

表1中三組樣本均表示,不具有行業專長的會計師事務所審計客戶的操控性應計利潤均高于具有行業專長的會計師事務所審計客戶的操控性應計利潤(即前者審計質量低于或者)。“國際四大”樣本組的這種差異是顯著的,可初步判定會計師事務所行業專長與審計質量之間呈正相關關系。

5.2線性回歸分析

從表2中可以看出,F統計值分別為3.527、11.331、12.292,而顯著性概率均小于0.05;行業專長變量SPEC符號與預期一致,且均通過t檢驗,說明會計師事務所行業專長與操控性應計利潤的絕對值顯著負相關(即會計師事務所行業專長與審計質量正相關),前述假設成立;“國際四大”樣本組控制變量與預期符號不一致,導致符號異常的原因可能是該組樣本數過少。

另兩個樣本組控制變量均與預期符號一致,并且股權集中度(TOP)、經營性現金流量(OCF)、公司成長性(INGR)和上市年齡(AGE)等四個控制變量均通過t檢驗。

6 結論與建議

通過回歸分析,“國際四大”、“中國十二大”和“中小所”三組樣本結果均顯示,會計師事務所行業專長與操控性應計利潤的絕對值之間呈線性負相關。也就是說,具有行業專長的會計師事務所審計質量均高于不具有行業專長的會計師事務所審計質量,在“國際四大”組中這種最顯著。這表明會計師事務所行業專長可提高審計質量。

隨著審計市場競爭不斷加劇,會計師事務所審計風險的日益增強,行業專門化趨勢己經逐漸顯現出來,會計師事務所需要加大人才內部培養和外部引進的力度。在后續教育中,會計師事務所應聘請相關行業專家授課,使審計人員掌握相關行業的知識。此外,中國注冊會計師協會應對各個行業進行市場調研、編輯各個行業的專業知識,并貫徹到注冊會計師的后續教育中。

參考文獻

[1]Krishnan G.Does Big6 Auditor Industry Expertise Constrain Eamings Management?[J]. Aeeounting Horizons,2003(supplement).

[2]Kimberly A.Dunn and Brian W.Mayhew. Audit Firm Industry Specialization and Client Disclosure Quality[J].Review of Accounting Studies,2004,9(1).

[3]蔡春,鮮文鐸.會計師會計師事務所行業專長與審計質量相關性的檢驗——來自中國上市公司審計市場的經驗證據[J].會計研究,2007(6).

[4]陳濤,張雁翎.注冊會計師的行業專業水平對盈利信息質量的約束作用研究[J].管理現代化,2006(5).

中圖分類號:F239.1

文獻標識碼:A

文章編號:2096-0298(2015)09(c)-049-03

基金項目:①江西省高校人文社會科學研究項目(GL1240)研究成果之一。

作者簡介:何恩良,男,南昌大學經濟管理學院會計系教師,主要從事財務與審計方面的研究。