“營改增”背景下事業單位涉稅問題淺析

2015-07-11 06:54:12張曉璐

中國鄉鎮企業會計 2015年6期

張曉璐

一、事業單位收入涉稅情況分析

事業單位收入是其作為會計主體得以存續的必要條件。自2013年8月1日起推行全國的“營改增”新政,使事業單位在提供研發及技術服務、鑒證咨詢等生產性服務或取得企業的橫向課題收入時,要按收入的一定比例(征收率或增值稅稅率)繳納增值稅。因此,如何在依法納稅的前提下,合理籌劃、規避風險,是擺在事業單位稅務管理面前的首要議題。

二、事業單位的稅務管理現狀

1.缺乏納稅意識,監管不到位

事業單位納稅意識薄弱,不同于企業,它不以盈利為目的,其主要資金來源財政撥款,所以就導致了事業單位涉稅項目比較少,對依法納稅的相關知識了解不多,依法納稅意識淺薄,缺乏對稅務管理工作的重視,許多財務部門甚至沒有設置稅務管理崗位。這一方面歸因于財務人員自身對稅收政策不熟悉,對應稅收入不明確;另一方面歸因于稅務部門鮮有對事業單位針對性強的宣傳和指導,監管、執法力度不嚴,導致許多事業單位仍停留在財政預算拔付單位無需交稅的老黃歷之中。

2.缺乏制度支持,內控薄弱或零內控

事業單位稅務管理時常處于內外制度缺失的尷尬境地。就外部而言,我國尚未結合行政事業單位等非營利組織特點專門建立一套與其有關的稅收管理制度,對各種非營利組織的稅收管理、稅收執法和救助,均與企業的管理制度相同。就事業單位內部,未建立一套行之有效的稅務管理體系,稅務管理內控環境較差,缺乏稅控風險評估及有效的信息溝通,制度設計與執行不力,內審監管力度不夠。

3.涉稅行為不規范,稅務風險較高

思想決定行為,由于事業單位缺乏照章納稅觀念,導致涉稅處理環節行為不當,常常陷入該交的稅不交,該避的稅不避的怪圈。造成單位少繳或不繳稅款而被稅務機關處罰造成損失,或缺少稅收籌劃及優惠政策的把控而多繳稅款的機會風險。此外,稅務登記未及時辦理或變更,未能準確或按時進行納稅申報及繳款,這些行為都違反了稅收征管法,增加其稅收成本。

4.人才、崗位配備不力,缺乏專業性

人員業務素質與專業能力的高低是單位發展的軟實力。事業單位由于對涉稅問題認識不到位以及受到人員編制、經費等因素制約,在稅務管理崗位中往往忽視配備有較強專業能力的對口人員,甚或根本未設置稅務專管崗位。相關人員多在會計工作一線兼職稅務管理職位,對新施行的法律法規、制度政策了解不多、不深、不透,從而導致業務水平的局限性。

三、優化稅務管理工作的建議

1.思想上高度重視,從上到下明確職責

稅無小事,人人有責。事業單位上至管理者、財務負責人下到具體業務的經辦人和稅務工作執行者都應提高對稅務管理工作的重視程度,都應擺脫財政統籌單位無涉稅問題的陳舊觀念,樹立正確的納稅意識。明確單位法人為稅務管理工作的第一責任人,對事業單位涉稅問題承擔主要責任,應加強單位稅務管理工作的統籌安排及監管力度;財務負責人及相關涉稅課題負責人須把好涉稅收入審核關、稅收籌款關、涉稅流程規范關,實現資金管理健康、效益可持續的良性循環;基層稅務管理崗作為涉稅事項的實操者,更須要熟悉掌握最新的稅收政策及制度要求,規范納稅行為,照章、準確申報、繳納稅款,維護單位納稅權益。

2.增強內外稅控制度建設,營造良好稅控環境

事業單位自身應在日常稅務申報管理、涉稅合同審批、稅額統計與分析、專題稅務籌劃等多方面加強內部稅控建設,完善制度設計與執行。例如完善發票管理制度,加強發票在領用、開具及保管等環節的規范性;建立涉稅檔案保管制度,發票留底聯、納稅申報表、完稅憑證及稅務機關批文等都應按照稅法規定妥善存檔并保管。

3.規范納稅行為,實行稅收籌劃,降低稅務風險

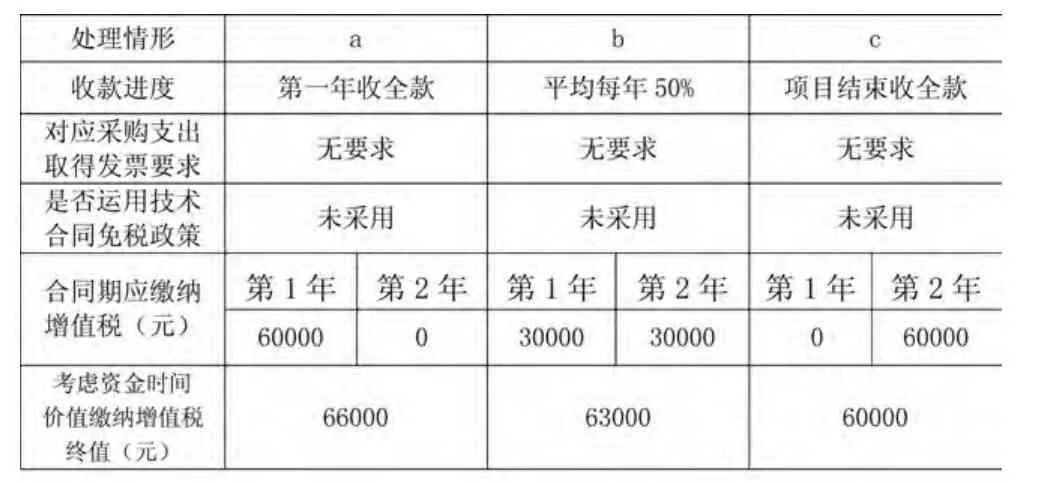

事業單位稅務人員要在明確區分財政性收入與應稅性收入的基礎上,確定計稅依據,明確應繳納的稅種,并正確選擇稅率,從而做好稅費核算、申報、繳納等各項工作。同時,要充分利用稅收優惠新政、財務管理專業知識進行稅收籌劃,減少稅收機會成本,增加相對收益。舉例,假設某事業單位W為一般納稅人(按照最新營改增稅目研發及技術服務執行6%增值稅稅率),對于一個100萬元的兩年期課題收入,在每年平均20萬元材料、設備采購支出的同等前提下,為體現時間成本在稅收籌劃中的效果,假設目前存款利率為10%,則1年期復利終值系數為:(F/P,10%,1)=1.1。通過對表格的繳稅數據對比,可得出結論:

表1 只考慮資金時間價值的情形

W單位是否具備稅費籌劃意識及對稅收優惠政策的把控能力,決定其增值稅稅負輕重及稅收成本,進而影響納稅質量與課題效益。當然在進行稅收籌劃時,要根據稅收政策及業務環境的變化,與時俱進作出調整,保證籌劃方案的靈活性與適應性。

4.建立培養與激勵機制,提高稅務管理專業性

事業單位財務管理中應設置專門的稅務管理崗位、配備具有勝任能力的人才,并建立培養與激勵機制。一方面增加稅管工作的人員及經費投入,加大培訓力度,為相關人員提供對外交流、溝通的機會;另一方面,為在合理合法節約稅金、保質保量完成稅務工作方面作出突出貢獻的辦稅人員給予獎勵。從事稅務工作的人員也要努力提高自身專業素質,實時更新稅務知識儲備,及時了解政策變化,確保納稅質量與效率。另外,在資金、成本核算等條件允許情況下,可采用稅務外包,以提高可單位稅務管理方面的專業性與可靠性。

總之,事業單位是我國經濟體系中的重要組成部分,如何在現有制度體系下加強事業單位稅務管理,實現資金管理健康、效益可持續的良性循環,從而保障國家利益和事業單位自身發展這一議題,還需要國家事務機構與納稅事業單位共同努力思考,并亟需得到政策支持及示范性解決。

[1]董學秀.最新財會稅收制度解讀及案例分析[M].北京:國家行政學院出版社,2014.

[2]王健琪,黃毅勤.新編事業單位會計[M].北京:中國市場出版社,2013.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

現代經濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

雜文月刊(2016年1期)2016-02-11 10:35:51