基于因子分析的企業盈利能力綜合評價

——以零售業上市公司為例

2015-07-11 09:24:56杭州電子科技大學經濟學院

中國商論 2015年21期

杭州電子科技大學經濟學院 黃 鶴

基于因子分析的企業盈利能力綜合評價

——以零售業上市公司為例

杭州電子科技大學經濟學院 黃鶴

摘要:對公司盈利能力評價的指標很多,采用某個指標往往顧此失彼,因子分析就為綜合評價企業盈利能力提供了思路和方法。本文選取84家零售業上市公司,利用這些上市公司2014年年報數據,通過因子分析的方法,衡量其綜合盈利能力。

關鍵詞:因子分析法 盈利能力 零售業

1 因子分析的基本概念和原理

因子分析是一種利用顯在變量,通過具體指標評測抽象因子的分析方法。因子分析的基本目的是用少數幾個因子去描述多個變量之間的關系,被描述的變量一般都是能夠實際觀測到的隨機變量,而那些因子是不可觀測到的潛在變量。

因子分析的基本思想是根據相關性大小把變量分組,使得同組內的變量之間相關性較高,但不同組的變量不相關或相關性較低,每組變量代表一個基本結構即公共因子。對于所研究的問題就可以試圖用最少數的不可觀測的公共因子的線性函數和特殊因子之和來描述原來的每一個分量。因子分析的出發點是用較少的相互獨立的因子變量代替原來變量的大部分信息,可以用下面的數學模型表示。

因子分析的基本步驟:確認待分析的原始變量是否適合作因子分析;構造因子變量;利用旋轉方法使因子變量具有可解釋性;計算每個樣本的因子變量得分。

2 樣本和變量的選取和數據來源

由于盈利能力指標比較多,本文選取十個指標分析,分別是資產報酬率、總資產凈利潤率(ROA)、流動資產凈利潤率、凈資產收益率、營業毛利率、息稅折舊攤銷前營業利潤率、市盈率、市凈率、每股收益、每股凈資產。

本文以中國證券監督委員會行業分類2012年版為準,選取84家零售業上市公司2014年會計年度相關指標,數據來源為國泰安數據庫和上市公司年報。

3 實證分析

3.1 考察原有變量是否適合進行因子分析

根據原有變量的相關系數矩陣可以看到大部分相關系數比較高,各變量呈現較強的線性關系,能夠從中提取公因子,適合進行因子分析。

進行KMO和Bartlett的檢驗,KMO統計量為0.565,大于最低標準0.5,適合做因子分析。Bartlett 球形檢驗統計量的觀測值為455.183,相應的概率P-值接近0。如果顯著性水平α為0.05,由于概率P值小于顯著性水平α,則應拒絕原假設,認為相關系數矩陣與單位陣有顯著差異,適合做因子分析。

3.2 提取因子

主成分列表如表1所示,結果顯示前三個主成分的特征值大于1,它們的貢獻度達到了63.929%,故選取前三個公共因子。

3.3 計算因子得分

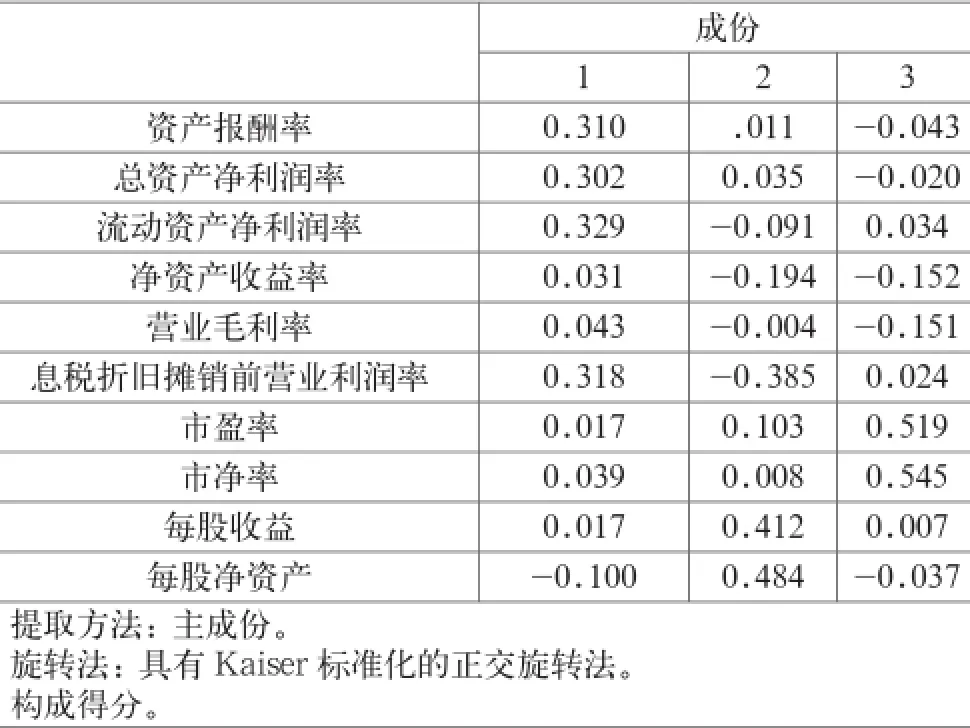

采用回歸法估計因子得分系數,并輸出因子得分系數,具體結果如表2所示。

根據表2可以寫出因子得分函數:

F1=0.31資產報酬率+0.302總資產凈利潤率+0.329流動資產凈利潤率+0.031凈資產收益率+0.043營業毛利率+0.318息稅折舊攤銷前營業利潤率+0.017市盈率+0.039市凈率+0.017每股收益-0.1每股凈資產

表1 解釋的總方差

F2=0.011資產報酬率+0.035總資產凈利潤率-0.091流動資產凈利潤率-0.194凈資產收益率-0.004營業毛利率-0.385息稅折舊攤銷前營業利潤率+0.103市盈率+0.008市凈率+0.412每股收益+0.484每股凈資產

F3=-0.043資產報酬率-0.02總資產凈利潤率+0.034流動資產凈利潤率-0.152凈資產收益率-0.151營業毛利率+0.024息稅折舊攤銷前營業利潤率+0.159市盈率+0.545市凈率+0.007每股收益-0.037每股凈資產

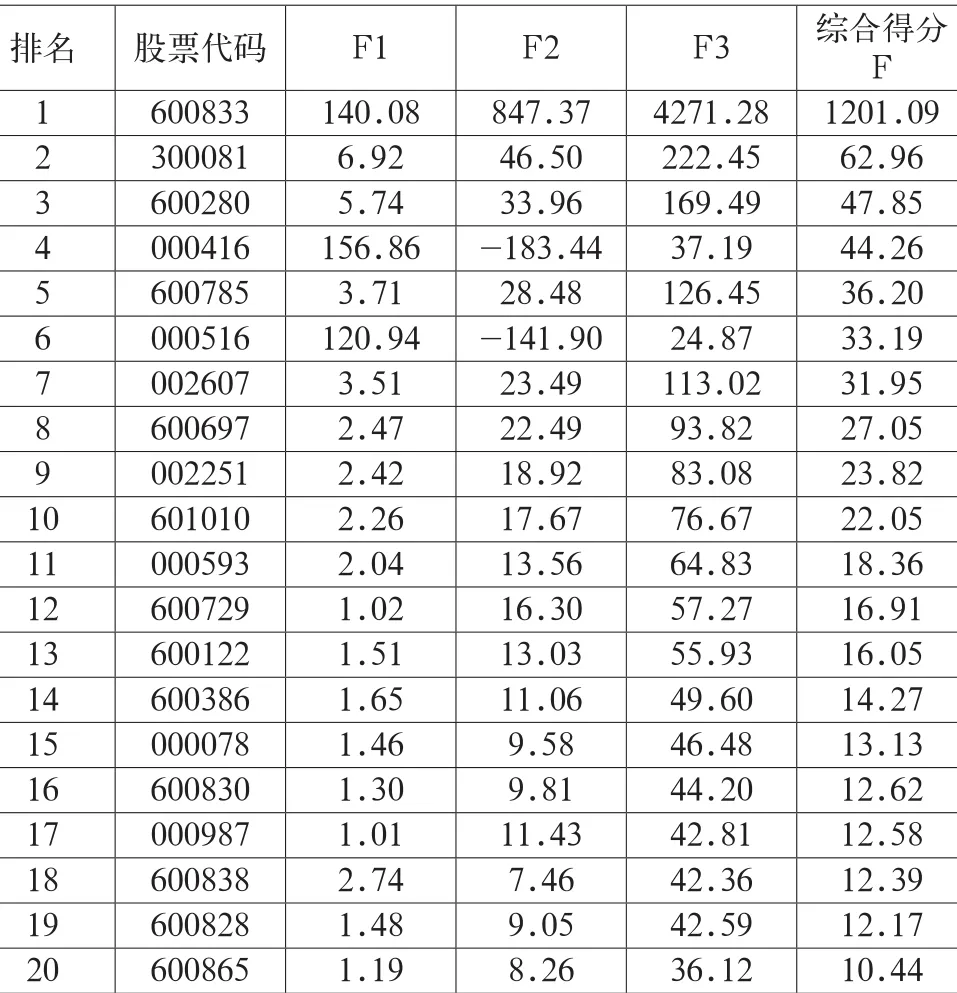

最后算得其中20家上市公司的因子得分F1,F2,F3如表3所示。

表2 成份得分系數矩陣

3.4 綜合評價

采用計算因子加權總分的方法對盈利能力進行綜合評價,其中權重的確定是關鍵。以各因子方差貢獻率占三個因子的方差貢獻率之和的比重作為權重,得到綜合因子得分函數,以此計算上市公司的綜合盈利能力。綜合因子得分函數:

F=0.531F1+ 0.256F2+ 0.213F3

最后通過算得各個上市公司綜合得分如表3所示,同時表3對這20家上市公司綜合得分進行了排名。

表3 因子得分和綜合得分表

4 結論

按照公司的綜合得分進行排序,從利潤指標角度客觀地反映了零售業上市公司的盈利能力。但是也存在不足,比如加權總分中權重的確定問題等。此外指標選取的都是能夠量化的指標,很多無法量化的指標沒能夠包含在內。諸如此類的問題肯定對綜合評價結果產生影響,這都是進一步研究所要克服的問題。

參考文獻

[1] 薛薇.統計分析與SPSS的應用(第四版)[M].中國人民大學出版社,2014.

[2] 胡日東,李穎.我國房地產業發展的綜合評價——基于動態因子分析法析[J].經濟地理,2011(11).

中圖分類號:F715.54

文獻標識碼:A

文章編號:2096-0298(2015)07(c)-173-02

作者簡介:黃鶴(1988-),男,河南信陽人,杭州電子科技大學經濟學院2013級資產評估專業碩士研究生,主要從事企業價值評估方面的研究。