基于Copula函數(shù)的船舶融資租賃資產(chǎn)證券化違約風險度量

2015-07-18 11:34:44邵俊崗馬菲菲

上海海事大學學報 2015年2期

邵俊崗, 馬菲菲

(上海海事大學 科學研究院,上海 201306)

?

基于Copula函數(shù)的船舶融資租賃資產(chǎn)證券化違約風險度量

邵俊崗, 馬菲菲

(上海海事大學 科學研究院,上海 201306)

為研究船舶融資租賃等航運金融發(fā)展模式, 在分析我國船舶融資租賃發(fā)展需求的基礎上,指出拓寬船舶融資渠道的一種創(chuàng)新模式為資產(chǎn)證券化運作.在我國的法律和政策背景下,較為可行的船舶融資租賃資產(chǎn)證券化運作模式為構建相關的專項資產(chǎn)管理計劃.基于這種模式,采用Copula函數(shù)對其違約風險進行度量.通過信用評分模型構建單項資產(chǎn)的信用函數(shù),并在對違約因素進行歸類分析的基礎上建立多因素Copula函數(shù)模型,為船舶融資租賃資產(chǎn)證券化違約風險的實證研究提供模型支持.該方法可為將來資產(chǎn)證券化運作在國內(nèi)船舶融資租賃中的運用提供理論上的支持和借鑒.

船舶融資租賃; 資產(chǎn)證券化; 違約風險; Copula函數(shù)

0 引 言

隨著上海國際航運中心和國際金融中心建設的不斷深入,船舶融資租賃及其證券化等航運金融發(fā)展迅速,也成為理論與實踐研究的熱點.我國船舶融資和資產(chǎn)證券化發(fā)展晚于很多西方發(fā)達國家,國內(nèi)相關學者的研究多集中于理論和模型分析等規(guī)范分析方面,而國外的研究多從問題的本質(zhì)出發(fā),不斷豐富和發(fā)展相關理論模型及進一步進行實證研究.默頓模型(1974)[1]是對公司證券定價可變權分析的首次應用,LI[2]首次將Copula用于研究信用風險,為后來學者進行信用產(chǎn)品定價研究奠定基礎.默頓[3]回顧評分系統(tǒng)在1995—1997年對銀行貸款給較低端中小型企業(yè)產(chǎn)生的影響.他們指出評分系統(tǒng)在銀行的使用具有積極作用,會增加銀行的風險厭惡程度,避免高風險“邊緣借款者”以較低價格或正常價格獲得融資.張玲等[4]利用Z值模型對信用評級和信用等級轉移矩陣進行實證研究,在原來4個指標的基礎上進行修改,建立7個指標的Z值判別模型,研究發(fā)現(xiàn)我國新上市公司的信用級別較為平穩(wěn),但在上市3年以后資信品質(zhì)急劇下降,并且我國上市公司信用品質(zhì)的變化與行業(yè)風險有密切關系,信用等級轉移矩陣的波動性大、穩(wěn)定性差.郝維梅[5]運用模糊層次分析法對船舶融資的風險進行分析,發(fā)現(xiàn)船舶貨運市場類和金融類風險位于首位,經(jīng)營與政策類風險次之.

我國對船舶融資與資產(chǎn)證券化相結合的研究還不多,其實證研究更少.近年來,資產(chǎn)證券化作為一種創(chuàng)新融資渠道無論在理論和實踐中都有較大發(fā)展.2013年,我國進一步擴大鐵路、船舶等行業(yè)信貸資產(chǎn)證券化試點范圍,為船舶融資租賃進行資產(chǎn)證券化運作提供有利條件.與此同時,在當前法律、制度等還很不健全的情況下,船舶融資租賃資產(chǎn)證券化面臨著很多風險,其中最直接的就是違約風險.本文創(chuàng)新性地以船舶融資租賃為研究主體,分析適用于我國的資產(chǎn)證券化運作模式,并為該模式下違約風險的度量提供具體的方法和思路,為我國船舶融資租賃資產(chǎn)證券化的風險控制提供支持和借鑒,促進我國航運金融等高端航運服務業(yè)的發(fā)展.

1 船舶融資租賃資產(chǎn)證券化運作模式

船舶融資租賃資產(chǎn)證券化是指船舶融資租賃的主體租賃公司將未來能產(chǎn)生大規(guī)模穩(wěn)定現(xiàn)金流的船舶融資租賃資產(chǎn)(融資租賃債權),通過結構性重組,將其轉換成可以在金融市場上出售和流通的證券的過程.船舶融資租賃資產(chǎn)是指租賃公司因將船舶出租給相關船公司等船舶需求方而享有的租金請求權以及相關的附屬擔保權益.

法國巴黎銀行為達飛輪船訂造的12艘船進行的8億美元融資,是全球“船舶證券化”的先例.我國未有單項船舶融資資產(chǎn)證券化的案例.2012年11月12日,“工銀租賃專項資產(chǎn)管理計劃”獲證監(jiān)會通過,成為國內(nèi)金融租賃企業(yè)首支獲批發(fā)行的資產(chǎn)證券化產(chǎn)品.2013年末,銀監(jiān)會發(fā)布《金融租賃公司管理辦法》,明確符合條件的金融租賃公司可以發(fā)行金融債券,在境內(nèi)保稅地區(qū)設立項目公司開展融資租賃業(yè)務、資產(chǎn)證券化業(yè)務等,這一政策加強了資產(chǎn)證券化業(yè)務的可操作性,進一步對國內(nèi)融資租賃公司進行資產(chǎn)證券化運作進行指導.

船舶融資租賃資產(chǎn)證券化是船舶融資租賃與資產(chǎn)證券化運作的結合,其整體運作流程較復雜,所涉及的主體及對象眾多.我國當前以融資租賃收益為基礎資產(chǎn)的資產(chǎn)證券化類型為證監(jiān)會監(jiān)管的券商專項資產(chǎn)證券化.

在一個船舶融資租賃項目中,航運企業(yè)既可以對其資產(chǎn)進行資產(chǎn)證券化操作,也可以運用融資租賃的方式,通過融資租賃公司獲得融資.顯然,當航運企業(yè)作為承租人,融資租賃公司作為融資人采用融資人信托模式時,出租人可以選擇是否保留普通受益權證來實現(xiàn)內(nèi)部增級,其選擇性更強,更符合船舶融資租賃中出租人的實際情況.而且該模式下不存在形式委托人與實質(zhì)委托人之分,交易更為透明,法律風險更易控制.基于此,目前船舶融資租賃要想進行資產(chǎn)證券化運作,采用融資人信托模式更符合我國當前的實際情況.[6]

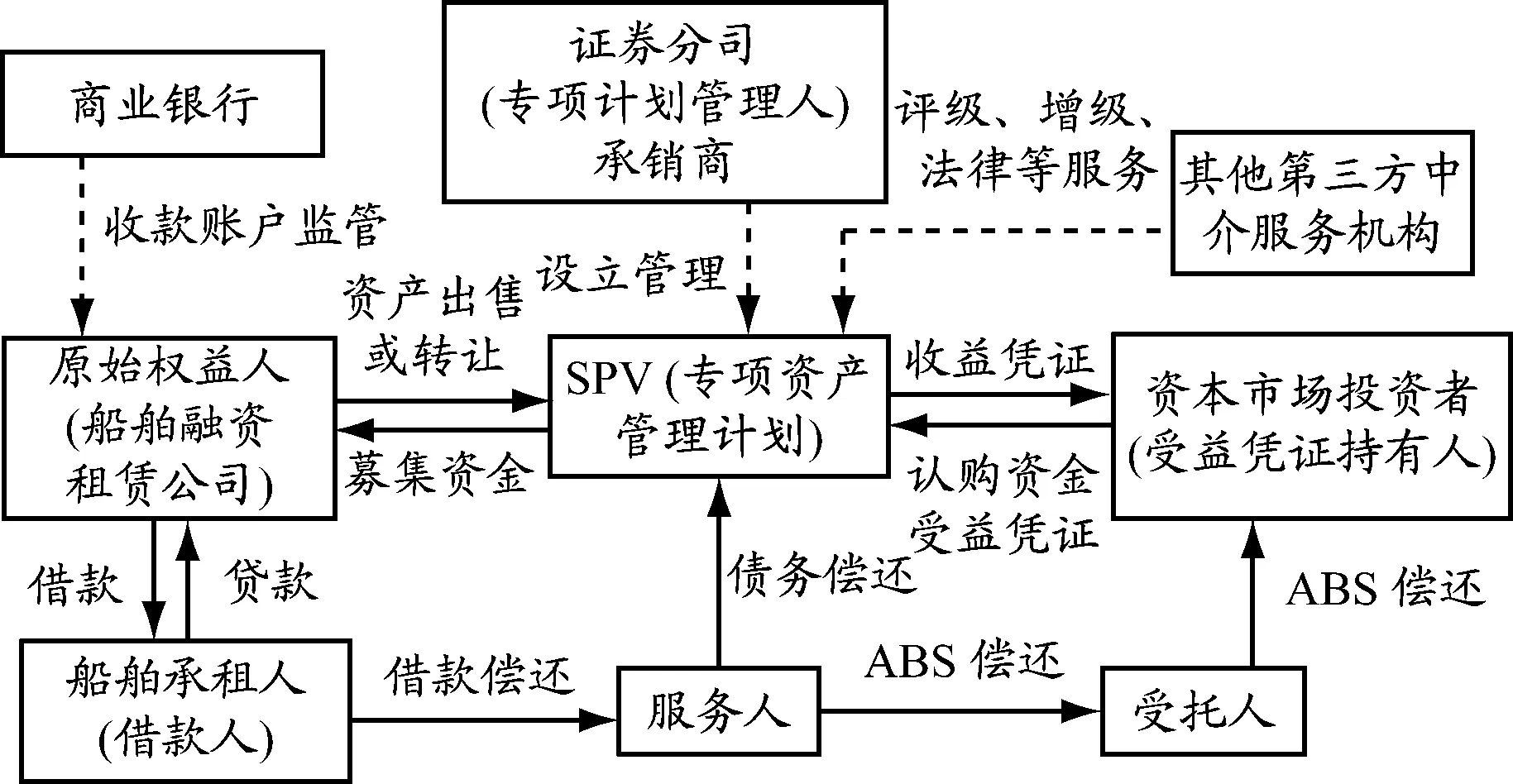

目前,融資租賃公司對我國船舶融資較為可行的資產(chǎn)證券化方案為:以船舶租金收益為基礎資產(chǎn),注入相應的資產(chǎn)證券化產(chǎn)品資金池中,通過相應的SPV(通常由證券公司發(fā)起設立的一個專項資產(chǎn)管理計劃)實現(xiàn)信用增級,從而以較低融資成本實現(xiàn)資金籌集.然后將專項計劃募集所得資金專項用于購買原始權益人所擁有的特定基礎資產(chǎn)(船舶).從國內(nèi)成功的融資租賃資產(chǎn)證券化案例看,通過證券交易所進行的券商專項資產(chǎn)證券化(Asset-Backed Securitization,ABS)最適合當前國情.具體的船舶融資租賃資產(chǎn)證券化流程見圖1.

2 船舶融資租賃資產(chǎn)證券化違約風險度量

圖1 船舶融資租賃資產(chǎn)證券化流程

在一船舶融資租賃資產(chǎn)證券化過程中,所涉及的各個流程中存在很多風險發(fā)生的可能性,單就船舶融資租賃合同內(nèi)部就可能面臨很多風險,例如出租人和承租人的信用風險,利率和匯率風險等金融風險,宏觀的政治風險等.[7]當船舶融資租賃作為基礎資產(chǎn)的一部分參與到資產(chǎn)證券化運作過程中時,其質(zhì)量就是相關證券投資者和評級機構關注的重點,這種質(zhì)量風險最直接的影響就是承租人所面臨的違約風險.

違約風險又稱信用風險,指由于借款人、證券發(fā)行人或交易對方因種種原因,沒有履行契約中約定的義務而造成經(jīng)濟損失的風險.在船舶融資租賃中,承租人的違約風險指承租人延遲支付或不能支付本息等未能履行支付義務所帶來的風險.

2.1 船舶融資租賃違約風險度量的思路

根據(jù)參與主體不同,對組合資產(chǎn)的違約風險研究主要圍繞兩個方面:一方面是包括船舶融資租賃資產(chǎn)在內(nèi)的單項資產(chǎn)自身的違約風險,另一方面是由于組合資產(chǎn)之間的相關結構引起的相關違約風險.

本文的研究思路和步驟也是按照這兩方面進行的,具體就是:第一步,對單項資產(chǎn)的違約風險進行度量,也就是通過對單項資產(chǎn)違約概率的估計建立相應的信用函數(shù);第二步,選擇適當?shù)倪B接函數(shù)對組合資產(chǎn)的違約相關性進行度量,在此基礎上對組合資產(chǎn)池的總體違約風險進行整體性把握.

2.2 構建單項資產(chǎn)的信用函數(shù)

當前,違約風險的估計和度量模型是建立在違約到達強度的基礎之上的,將違約過程看作一個泊松過程的首次發(fā)生時間,將其不變的平均發(fā)生速率稱為違約強度.在構建船舶融資租賃等各單項資產(chǎn)的信用函數(shù)前,需要對各類資產(chǎn)的違約概率進行測量.

信用函數(shù)是對不同時刻資產(chǎn)條件違約概率的描繪.總體而言,國內(nèi)外學者對違約概率的方法研究已經(jīng)比較成熟,獲得信用函數(shù)的方法有專家信用評級和信用違約評分模型.[9]對船舶融資租賃資產(chǎn)來說,進行船舶融資租賃的原始權益人很多都是中小規(guī)模的融資租賃公司,并非大型的上市公司,難以取得其股票信息.基于此,信用違約評分模型比較適用于對船舶融資租賃資產(chǎn)證券化違約風險的研究.

2.3 對于Copula連接函數(shù)的選擇

在對違約相關性進行度量時最常用的工具就是連接函數(shù),而連接函數(shù)的選擇常常是根據(jù)實際情況而不是根據(jù)任何的理論原因.在有船舶融資租賃資產(chǎn)參與的資產(chǎn)組合中,其收益具有非正態(tài)性和不可觀測的特點,并且資產(chǎn)組合中的分布函數(shù)具有明顯的尾相依性.在度量其相關的資產(chǎn)證券化違約風險時,考慮到資產(chǎn)證券化產(chǎn)品的金融數(shù)據(jù)存在著厚尾分布且單個的方差和期望不存在,故所選連接函數(shù)要能夠為這種隨機變量間的非線性相關關系提供一種有效的解決工具,并且很好地刻畫資產(chǎn)池隨機變量之間的這種相依性質(zhì).當前Copula函數(shù)已經(jīng)被廣泛應用于信用風險管理以及信用衍生品定價方面,對于參與資產(chǎn)證券化運作的船舶融資租賃資產(chǎn)特殊風險以及資產(chǎn)證券化資產(chǎn)池之間的風險關聯(lián)性的度量,選擇Copula函數(shù)作為連接函數(shù)其數(shù)據(jù)較易獲得,并且能夠綜合各種可能的影響因素對資產(chǎn)證券化的結構性特征予以考量.

(1)

特別地,在二元情況下,假設兩隨機變量之間的相關系數(shù)為ρ,則式(1)可以表示為[10]

可見,在選定Copula作為連接函數(shù)后,還要進一步計算其分布函數(shù)和具體參數(shù).基于此,假設各影響因素均服從正態(tài)分布,構建多因素Copula函數(shù)模型.該模型的構建與多元正態(tài)Copula函數(shù)模型的構建具有相似性,且在傳統(tǒng)Copula函數(shù)的基礎上構建的多因素模型具有現(xiàn)實的可行性與可利用性.

將影響船舶融資租賃資產(chǎn)證券化的違約因素大致劃分為3類:宏觀經(jīng)濟運行狀況引起的系統(tǒng)性風險,微觀船舶融資租賃基礎資產(chǎn)質(zhì)量引發(fā)的違約風險和組合資產(chǎn)池的異質(zhì)性風險.將所考慮的多種影響因素作為隨機變量,假設它們均相互獨立且同分布.對處于同一資產(chǎn)證券化資產(chǎn)池的系統(tǒng)性風險的衡量是相同的,而由具體資產(chǎn)引發(fā)的單獨性資產(chǎn)證券化違約風險是模型衡量的不同點及重點.

引入隨機變量Xij(假設參與資產(chǎn)證券化的公司有N個,每個公司在資產(chǎn)池中的合同數(shù)為M,則i=1,2,…,N,j=1,2,…,M)表示每筆資產(chǎn)違約行為的隨機性特征,即

接著定義影響因素:H0表示資產(chǎn)證券化的系統(tǒng)性風險;Zi表示第i個公司的自身因素;Yij表示單項資產(chǎn)的異質(zhì)性風險.參與資產(chǎn)證券化的每項資產(chǎn)的多因素模型結構為

P(k|(h0,z1,…,zN))=

3 基于違約風險度量的相關Copula函數(shù)模型的算例分析

為進一步說明船舶融資租賃資產(chǎn)證券化的Copula函數(shù)模型,假設:(1)資產(chǎn)證券化資產(chǎn)池中有兩種資產(chǎn),兩種資產(chǎn)的違約強度均相等,且為水平較低的常數(shù),即g=0.01;(2)系統(tǒng)性風險的權重都相等,即aij=α,每個公司的自身影響權重也都相等,即bij=β(i=1,2,…,N;j=1,2,…,M).

案例 在特定時期內(nèi),與船舶融資租賃公司具有類似租金請求權的公司只有一個,且每個公司所持的合同數(shù)量均為100.將這200個具有租金請求權的融資租賃合同組成一個資產(chǎn)池,通過第三方特殊目的機構進行資產(chǎn)證券化運作.[13]

步驟1 對單項資產(chǎn)的違約概率進行估計.根據(jù)每種資產(chǎn)的違約概率W(ti)=1-e-gti,可得

步驟2 選擇二維正態(tài)Copula函數(shù)來連接單一資產(chǎn)的信用曲線,進而可得資產(chǎn)組合生存時間的聯(lián)合概率分布函數(shù)[14]

步驟3 基于多因素的假設,在違約強度為0.01,H0=1,z1=0.5,z2=2的條件下,對條件違約概率進行數(shù)值分析,結果見表1.

表1 二維正態(tài)分布下的條件違約概率

分析數(shù)值計算結果可以看出,在違約強度為0.01,即處于較低水平的情況下,不管是在較弱的線性相關條件(a=0.1,b=0.1)下還是在較強的線性相關條件(a=0.3,b=0.4)下,最有可能發(fā)生的違約次數(shù)為0和1.通過對比還可以發(fā)現(xiàn),線性相關越高,條件違約概率越低,條件生存概率就越高.這僅適應于低違約強度條件.如果處于高違約強度條件下,較高的線性相關則會引起系統(tǒng)違約風險的上升,導致較高的條件違約概率.

對于我國船舶融資租賃資產(chǎn)來說,基于船舶資產(chǎn)標的和風險的特殊性,自身的違約風險較高,加上由信息不對稱導致的航運船舶風險高估[15]及宏觀系統(tǒng)性風險,將會導致較為嚴重的組合資產(chǎn)違約風險[16].對于將船舶融資租賃資產(chǎn)進行真實出售的專項資產(chǎn)管理計劃模式,依然要將其違約風險作為管理的一個重點,做好風險防范工作,盡可能地從資產(chǎn)證券化運作中獲取最大收益.

4 結 論

在分析我國船舶融資租賃發(fā)展需求的基礎上,指出拓寬船舶融資渠道的一種創(chuàng)新模式為資產(chǎn)證券化方式.在我國當前的政策法律背景下,最為可行的船舶融資租賃資產(chǎn)證券化運作方式為券商資產(chǎn)專項管理計劃.在該模式的具體運作過程中,針對可能出現(xiàn)的違約風險,運用連接函數(shù)刻畫度量其違約相關性.選擇Copula函數(shù)作為連接函數(shù)應用于船舶融資租賃資產(chǎn)證券化的違約風險管理中,能夠較為合理地度量相關違約風險.結合船舶融資租賃資產(chǎn)證券化的具體模式,相關的實證研究思路與模型構建步驟相一致.當然,對于Copula函數(shù)研究的實際運用,還需要結合實際情況和歷史數(shù)據(jù),選擇最佳的符合實際問題的Copula函數(shù)及相關參數(shù)值.希望本文的相關研究思路能為將來國內(nèi)資產(chǎn)證券化運作在船舶融資租賃中的運用提供理論上的支持和借鑒.

[1]羅伯特·C·默頓. 企業(yè)債務的定價: 利率結構的風險[J]. 金融雜志, 1974, 29(2): 449-470.

[2]LI D X. On default correlation: a Copula function approach[J]. J Fixed Income, 2000, 9(4): 43-55.

[3][美]默頓·米勒.金融創(chuàng)新與市場的波動性[M].王中華,楊林,譯.北京:首都經(jīng)貿(mào)大學出版社,2002:267-293.

[4]張玲, 曾維火. 基于Z值模型的我國上市公司信用評級研究[J]. 財經(jīng)研究, 2004, 30(6): 5-11.

[5]郝維梅. 模糊層次分析法在船舶融資風險分析中的應用[D].大連: 大連海事大學, 2011.

[6]楊健, 洪捷超. 船舶融資租賃中的資產(chǎn)證券化模式分析[J]. 大連海事大學學報: 社會科學版, 2013, 10(5): 48-50.

[7]劉曉東. 船舶融資租賃決策分析與風險規(guī)避[D]. 大連: 大連海事大學, 2007.

[8]朱世武. 基于Copula函數(shù)度量違約相關性[J]. 統(tǒng)計研究, 2005(4): 61-64.

[9]de SERVIGNY A, RENAULT O.信用風險度量與管理[M]. 北京: 機械工業(yè)出版社, 2012: 108-127.

[10][美]達雷爾·達菲, [美]肯尼思·J·辛格爾頓. 信用風險:定價、度量和管理[M]. 許勤, 魏嶷, 杜鵑, 譯. 上海: 上海財經(jīng)大學出版社, 2009: 76-135.

[11]卞超. 風險控制視角下的中小企業(yè)信貸資產(chǎn)證券化研究[D]. 南京: 南京航空航天大學, 2011.

[12]馮謙, 楊朝軍. 擔保債權憑證定價——Copula函數(shù)的非參數(shù)估計與應用[J]. 運籌與管理, 2006, 15(5): 104-107.

[13]李杰. 基于CreditMetrics模型的應收賬款信用風險管理研究[D]. 成都: 西南財經(jīng)大學, 2011.

[14]李健倫, 方兆本, 魯煒, 等. Copula方法與相依違約研究[J]. 運籌與管理, 2005, 14(3): 111-116.

[15]毛修銀, 余思勤. 基于信息不對稱的中小航運企業(yè)船舶融資問題分析[J]. 上海海事大學學報, 2012, 33(4): 70-75.

[16]立秀. 船舶融資租賃風險評價與控制研究[D]. 重慶: 重慶大學, 2012.

(編輯 趙勉)

Valuation on default risk of ship finance leasing asset-backed securitization based on Copula function

SHAO Jungang, MA Feifei

(Academy of Science & Technology, Shanghai Maritime Univ., Shanghai 201306, China)

To study shipping financial development modes such as ship finance leasing, the asset-backed securitization is proposed as a new mode to broaden ship financing channels based on the analysis on demand of ship finance leasing. On the background of China’s laws and policies, it is feasible for the mode to make the corresponding special asset management plan. Copula function is used to measure the default risk in the model. The credit function of individual asset is constructed by the credit scoring model, and then the multi-factor Copula function mode is established on the basis of default factor analysis, which provides the mode support for empirical study of the default risk. This method can provide theoretical support and reference for the application of asset-backed securitization in domestic ship finance leasing.

ship finance leasing; asset-backed securitization; default risk; Copula function

10.13340/j.jsmu.2015.02.012

1672-9498(2015)02-0065-05

2014-11-03

2014-12-15

邵俊崗(1963—),男,河南西華人,教授,碩導,博士,研究方向為港航管理,(E-mail)jgshao@shmtu.edu.cn

F552; F830.9

A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

艦船科學技術(2022年14期)2022-09-22 03:07:40

船舶(2021年4期)2021-09-07 17:32:22

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22