服務業與制造業的互動關系及國際比較研究

2015-07-28 03:55:33楊萍

重慶工商大學學報(西部論壇) 2015年4期

關鍵詞:發展

摘要:服務業與制造業的互動發展是促進服務業增長和提升制造業競爭力的重要途徑。根據OECD2014年投入產出表分析中國服務業與制造業的互動關系,并與主要發達國家(美國、日本、英國、德國)和其他金磚國家(印度、俄羅斯、巴西)進行比較,研究表明:中國服務業發展滯后于西方發達國家,特別是消費性服務業發展明顯滯后,而制造業比重相對較高;中國服務業與制造業互動處于較低的水平,制造業中間需求中來自服務業的比重較低;中國國民經濟及各產業中間投入中,制造業投入率明顯偏高,而服務業投入率明顯偏低。中國服務業與制造業的互動水平較低,不僅由經濟發展階段所決定,而且緣于要素供給不足和制度性約束;應放松服務市場管制,降低服務業進入壁壘,并提高制造業競爭力,以實現在新常態下產業結構的升級轉型和可持續發展。

關鍵詞:經濟服務化;服務業;制造業;產業互動;產業關聯;中間投入;中間需求;消費性服務業;投入產出分析

中圖分類號:F260;F064.2文獻標志碼:A文章編號:16748131(2015)04009309

一、引言

經濟服務化是當今世界經濟發展的一個重要趨勢。改革開放以來,我國服務業取得了較大進步,其增加值占GDP的比重由1978年的23.9%升至2010年的43.1%。然而服務業并沒有成為我國的主導產業,我國服務業比重不僅低于中等收入經濟體55%的平均水平,而且低于低收入經濟體的51%平均水平(李善同 等,2011)。事實上,我國經濟的發展主要依賴于工業特別是制造業的推動,根據聯合國工業發展組織的統計,中國制造業的增加值在全球占比由1980年的1.5%增至2009年的15.6%,已經成為世界制造大國。但我國制造業大而不強,仍處于世界制造業產業鏈的中下游,制造業產品主要以低端為主,附加值不高(張少軍 等,2009)。因此,我國經濟發展亟待實現產業的轉型升級,以應對經濟新常態下的各種風險和挑戰。一方面,隨著服務業知識和技術的密集化,其發展對提升制造業的生產效率具有重要意義;另一方面,制造業也是服務業發展的前提和基礎,在加快服務業發展的同時,也應增強我國制造業的國際競爭力。在此背景下,有效促進我國制造業和服務業的互動發展具有特殊重要的意義。本文基于投入產出表研究中國服務業和制造業的互動關系,并進行國際比較,以期為我國產業的轉型升級和新常態下經濟的可持續發展提供參考和借鑒。

服務業與制造業的互動關系一直是國內外學者關注的焦點。從國外已有的文獻來看,大多數研究認為服務業與制造業相輔相成,這種關系主要體現在兩個方面:一是制造業是服務業發展的前提和基礎,服務業特別是生產性服務業的發展依賴于制造業。Goe(1990)指出,由于制造業為生產性服務業創造了其賴以生存的市場前提,因此服務業廠商能夠依托其“鄰近”制造業廠商的行為而獲得大量利益;Rowthorn和Ramaswamy(1999)、Guerrieri和Meliciani(2003)等也指出服務業部門的發展必須依賴于制造業,因為制造業是服務業的重要需求部門,缺少了制造業社會對服務業的需求就會大大降低。二是服務業對制造業的效率和競爭力提升具有重要作用。Mukesh和Ashok(2002)指出,服務業的發展能夠降低制造業的中間投入成本,促進制造業的專業化和勞動分工,而專業化水平的不斷提高,正是勞動生產率提高的驅動力;Pappas和Sheehan(1998)、Karaomerlioglu和Carlsson(1999)等也指出,服務業特別是生產性服務業是制造業生產率提高的源泉,發達的生產性服務業能夠降低制造業的成本、提高生產的專業化程度,從而形成具有較強競爭力的制造業部門,生產性服務業的發展還可以延長產品生產鏈、提高社會分工程度,有助于經濟的持續增長。

楊萍:服務業與制造業的互動關系及國際比較研究

近年來隨著我國服務業的發展,國內學者對服務業與制造業的互動關系也從不同側面進行了廣泛的探討。陳憲和黃建鋒(2007)從分工的角度對我國服務業與制造業關系的演進做了深入考察,研究發現制造業仍是我國現階段服務業產出的主要消費者,服務業對制造業的依賴性較強;江靜等(2007)運用行業分類和地區層面的面板數據,檢驗了制造業與生產性服務業的互動關系,指出生產性服務業的發展能夠促進制造業整體生產效率的提高;程大中(2008)基于截面數據并采用投入產出法,對我國生產性服務業的發展水平、部門結構進行了國際比較;劉書瀚等(2010)研究了我國制造業和生產性服務業的產業關聯關系,發現兩者具有顯著的互動關系,但關聯效應仍處于較低水平。目前,關于我國制造業與服務業互動關系與其他國家的比較研究還十分欠缺,一些零星的研究也缺乏系統性。有鑒于此,本文從國際比較的角度,基于產業結構演進分析我國服務業和制造業發展的基本情況,在此基礎上,重點對我國服務業與制造業的互動關系進行全面分析,并比較兩者中間需求和投入與其他國家間的差異,以期豐富和拓展有關研究,并對新常態下我國產業結構的轉型升級提供有益的參考和建議。

二、分析方法與樣本選擇

1.投入產出分析指標

投入產出分析法最早由美國經濟學家里昂惕夫提出,是一種研究經濟系統各個部門投入產出關系的數量分析方法。完整的投入產出表由中間使用、最終使用、收入再分配和附加值四個部門組成,其平衡關系為:總價值=生產資料轉移價值+新創造價值,總產品=中間產品+最終產品。根據投入產出表,某部門使用來自各部門的中間投入占總投入(總產出)的比例為投入系數(又稱直接消耗系數),完全消耗系數則反映在生產循環中所形成的各部門間的依賴和消耗狀況。對于國民經濟整體和單個部門來說,直接消耗系數表(A)、里昂惕夫矩陣(B)、完全消耗系數表(C)和中間使用表(X)間的關系如下所示:

2.數據與樣本國家選擇

本文使用的分析數據來源于OECD2014年版的投入產出數據庫,該數據提供了47個經濟體2000年、2005年和2010年的投入產出表。我們選擇中國、美國、日本、英國、德國、印度、俄羅斯和巴西進行比較研究。其中印度、俄羅斯、巴西為金磚國家,經濟發展階段與我國類似,且印、俄、日還具有地緣因素,可以作為對比;美國、日本、英國、德國作為歐美成熟市場的代表,通過比較可以發現差異,以便更好地借鑒其發展經驗,提升我國產業競爭力。

三、中國服務業和制造業發展基本態勢及國際比較

1.經濟服務化趨勢明顯,但服務業發展仍相對滯后,特別是消費性服務業發展明顯滯后

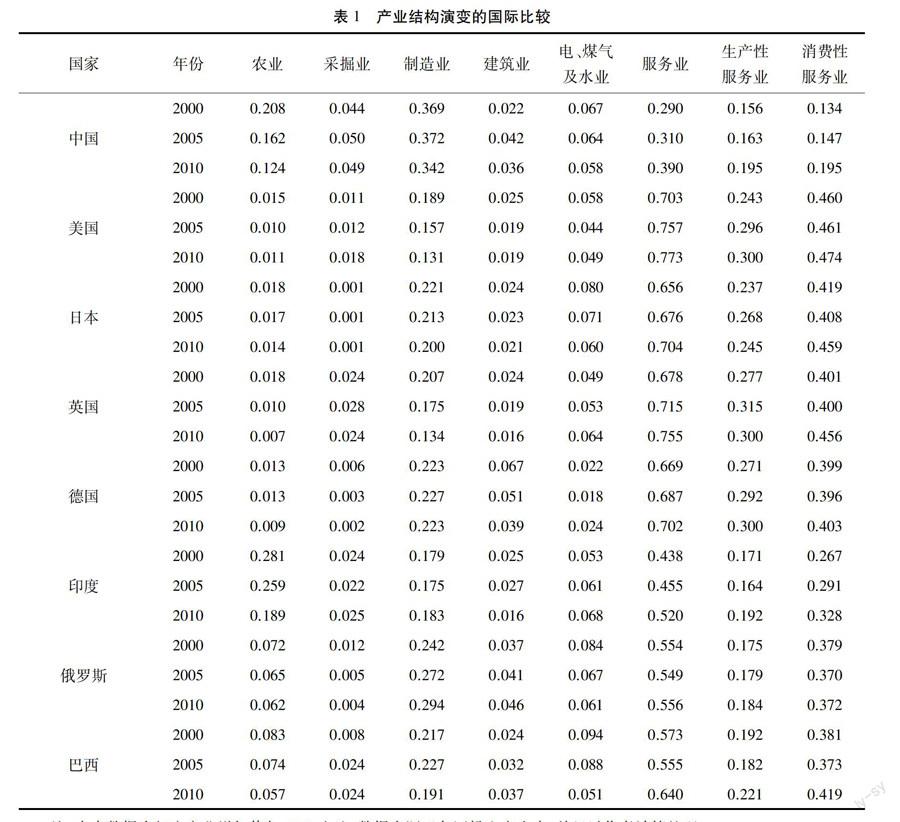

表1反映了2000—2010年樣本國家產業結構演變情況。各國經濟服務化趨勢明顯,服務業增加值占各國GDP的比重均顯著提高。在經濟服務化的大背景下,中國服務業所占的比重也明顯提高,由2000年的29%上升至2010年的39%,上升了10個百分點。與此同時,第一產業(農業)和第二產業(采掘業,制造業、建筑業、電、煤氣及水供應業)的比重均有所下降。盡管服務業所占比重明顯提高,但與其他國家相比,中國服務業所占比重仍明顯偏低,服務業發展相對滯后。如2010年美國、日本、英國和德國服務業增加值占GDP的比重均超過70%,服務業成為國民經濟絕對主導產業,即使是“金磚四國”中的印度、俄羅斯和巴西服務業增加值占GDP的比重也均超過了50%,服務業成為國民經濟重要主導產業。而中國2010年服務業增加值占GDP的比重僅為39%,同美、日、英、德相比低了40個百分點以上,同印度、俄羅斯和巴西相比也低了20個百分點。從服務業內部結構來看,中國生產性服務業和消費性服務業發展均滯后其他樣本國家,尤其是消費性服務業發展的滯后更為突出。2010年我國生產性服務業占GDP的比重為19.5%,而美、英、德達到了30%;2010年我國消費性服務業占GDP的比重僅為19.5%,而美、日、英、德均超過了40%,印度、俄羅斯(2005年)和巴西也均超過了30%。

.制造業比重有所下降,但仍相對較高

伴隨著經濟服務化的推進和產業結構演變,各國制造業所占比重總體呈現下降趨勢(見表1)。中國制造業增加值占GDP的比重也由2000年的36.9%下降到34.2%,但是與其他樣本國家相比,仍相對較高。2010年美國、日本、英國和德國制造業增加值占GDP的比重分別為13.1%、20%、13.4%和21.4%,印度、俄羅斯和巴西分別為18.3%、29.4%和19.1%。可見,中國經濟發展過程中制造業仍占據主導地位。

四、中國服務業與制造業的互動關系及國際比較

1.制造業和服務業均是中國服務業主要中間需求部門,而其他國家服務業是其自身的主要中間需求部門

從中間需求和最終需求使用來看,中國服務業中間需求比重較高,2010年達到了50%,而其他樣本國家大多在30%~40%之間。中國服務業中間需求比重較高,并不表示中國生產性服務業更發達,事實上反映了中國服務業受需求拉動較小,消費性服務業滯后。從服務業中間需求部門來看,制造業和服務業均是中國服務業的主要中間需求部門。2010年服務業和制造業占中國服務業中間需求的比重分別達到了41.8%和39.4%,表明制造業和服務業是拉動中國服務業,特別是生產性服務業增長的兩大主要因素。但是,其他樣本國家,特別是發達國家,服務業是其自身的主要中間需求部門,服務業已經成為拉動服務業,特別是生產性服務業增長的主要因素。2010年美國、日本、英國和德國服務業中間需求中,來自服務業的比重在60%~80%之間,而來自制造業的比重在10%~30%之間(英國最低只有13.5%);巴西、印度和俄羅斯服務業中間需求中,來自服務業的比重也分別達到了34.8%、53.7%和59.7%,而來自制造業的比重分別為42.2%、33.1%和28.8%。由此可見,中國服務業的中間需求中來自制造業比重相對較高,而來自服務業的比重較低,這并不表明中國服務業與制造業互動關系更加緊密,事實上與中國產業結構密切相關。中國工業特別是制造業在國民經濟中仍具有龐大的總量規模,而服務業占國民經濟的比重仍相對較小,由此導致服務業中間需求中制造業占比偏高,服務業占比偏低,這也說明了伴隨著經濟服務化趨勢的推進,服務業增長需求將日益成為拉動其自身和生產性增長的主要因素。

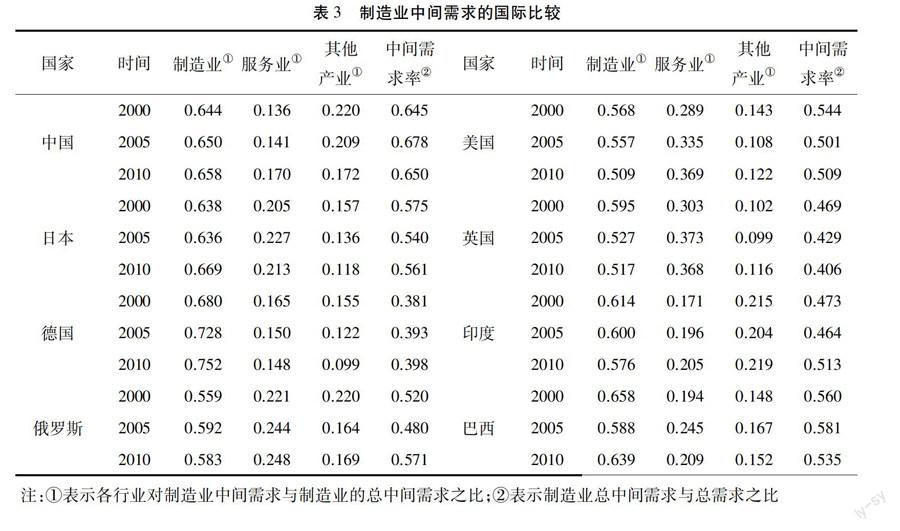

2.從制造業中間需求部門來看,制造業是各國制造業的主要中間需求部門,但中國制造業中間需求來自服務業的比例較低

從各國制造業的最終需求和中間需求來看,制造業主要以滿足中間需求為主,中國制造業的中間需求率在2000—2010年間更是保持在60%以上,其他國家也大多接近50%只有德國為39.8%,德國制造業中間需求率較低主要在于其強勁的出口能力。西方國家由于人力成本高昂,因此制造業普遍外包,如美國汽車制造業工人工資是中國的25倍;而德國的制造業卻歷久彌新,這是因為德國不僅僅拼價格,更在價值鏈和產品質量上下功夫,如重視供貨速度、創新和質量,提升產品的革新速度和品質,因此其制造業出口貢獻了國家經濟增長的一半以上,拉動GDP增長比其他發達國家要快。德國近年來失業率較低且經濟增長迅速,主要得益于國外產品需求和制造業的出口貢獻,因此德國制造業中間需求比例較低。。從制造業的中間需求部門來看,各國制造業均是其自身中間需求的主要部門,各國制造業中間需求中來自制造業內部的比重均超過了50%。但是,中國制造業中間需求中來自服務業的比重明顯較低。2010年中國制造業中間需求中來自服務業的比重僅為17.0%,而美國、日本和英國的比重在20%~37%之間,印度、俄羅斯和巴西也在20%~25%之間。因此,從國際比較來看,中國制造業發展相對更多地依賴于其自身的中間需求,也進一步表明中國國民經濟中工業(特別是制造業)仍占主導地位,服務業總量規模仍然偏小,服務業發展對制造業發展的需求拉動效應相對較弱。

3.從國民經濟及各產業中間投入中制造業所占比重來看,中國制造業投入率明顯較高,經濟增長仍主要依靠實物投入拉動

表4反映了樣本國家國民經濟及各產業中間投入中制造業所占比重的演變情況。中國國民經濟中間投入中,制造業所占比重雖有所降低,但是相對其他國家而言仍較高。2010年美國、日本、英國、德國、印度、俄羅斯和巴西國民經濟制造業投入率大致在30%~50%之間,而中國達到了58.3%,這說明相對其他國家而言,制造業在中國仍是主要中間投入來源。而從中國各產業中間投入中制造業所占比例來看,制造業也是主要投入來源。2010年中國服務業的中間投入中制造業的比重達到了471%,而發達國家美國、日本、英國和德國分別僅為19.0%、25.3%、16.0%和13.5%,印度、俄羅斯和巴西也分別僅為39.2%、37.8%和27.2%,發達國家低于金磚國家的水平,而中國高于其他金磚國家的水平。上述分析表明,中國的經濟增長仍主要依靠制造業等實物投入,需要加快推進中國經濟服務化。

4.從國民經濟中各產業中間投入中服務業所占比重來看,中國服務業投入率明顯偏低,制造業與服務業的互動水平較低

表5反映了樣本國家國民經濟及各產業中間投入中服務業所占比重的演變情況。中國國民經濟的服務業投入比重明顯提高,從2000年的19%上升至2010年的21.4%,服務業在國民經濟發展過程中的影響程度有所提高。但是從跨國比較來看,中國國民經濟中服務業投入比重仍相對較低。2010年美國、日本、英國、德國、印度、俄羅斯和巴西服務業投入率分別達到了57.7%、41.3%、58.8%、51.4%、28.9%、32.8%和36.3%,均高于中國21.4%的水平。從中國各產業的服務業投入比重來看,均低于其他國家。2010年美國、日本、英國和德國制造業的服務業投入比重在25%~35%之間,印度、俄羅斯和巴西也在20%~25%之間,而中國僅為15.1%。從服務業的服務業投入比重來看,中國也明顯偏低,2010年中國服務業的服務業投入比重為40.2%,美國、英國、日本均超過了60%,德國甚至超過了80%,俄羅斯和巴西超過了50%,印度也達到了45.7%。上述分析表明,中國經濟發展過程中服務業的影響仍不高,服務業與制造業的互動處于較低水平,服務業與服務業之間的互動也處于較低水平。

五、結論與政策建議

本文根據OECD2014年版的投入產出數據庫分析了中國服務業與制造業的互動關系,并進行了國際比較。研究表明:

第一,中國服務業發展滯后,且消費性服務業發展滯后更突出。2010年中國服務業增加值占GDP的比重低于美日英德等發達國家40個百分點左右,低于印度、巴西、俄羅斯等主要發展中國家20個百分點左右;2010年中國生產性服務業增加值占GDP的比重低于美國、英國和德國10個百分點左右,而消費性服務業增加值占GDP的比重低20個百分點左右。

第二,中國服務業與制造業互動關系處于較低水平。中國制造業中間需求中來自服務業的比重較低,2010年僅為17%,而美國、日本和英國的比重在25%~37%之間,“金磚四國”中的印度、俄羅斯和巴西的比重也在20%~25%之間。中國制造業中間投入中服務業所占比重也較低,2010年僅為15.1%,美國、日本、英國和德國在25%~33%之間,印度、俄羅斯和巴西也在20%~25%之間。可見,中國國民經濟及各產業中間投入中來自制造業的比重較高,經濟發展仍以實物投入為主。

第三,其他主要國家,特別是發達國家,服務業在國民經濟中的地位日益突出,不僅服務業與制造業的互動水平較高,服務業與服務業的互動水平也較高。2010年中國服務業中間投入中來自服務業的比重為40.2%,而美國、英國、日本均超過了60%,德國甚至超過了80%;俄羅斯和巴西也均超過了50%。

隨著中國經濟增速的下滑和風險的逐漸凸顯,政府開始強調在新常態下經濟發展的轉型升級,而經濟轉型升級的重點在于保持經濟的可持續發展,著眼于調結構、穩增長,使經濟結構不斷優化升級。本文在這種背景下考察了中國服務業和制造業的互動關系并進行了國際比較,由于兩者的互動發展是提升制造業競爭力和促進服務業總量增長的重要途徑,因此對實現中國產業轉型升級具有重要意義。本文分析表明,中國服務業發展相比其他主要經濟體仍顯滯后,服務業與制造業的互動關系也處于較低的水平。如果說中國與美國、日本、英國和德國等發達國家相比存在差距,是發展階段所決定的;那么,落后于與中國一樣處于經濟轉型期的俄羅斯和巴西以及經濟發展水平甚至落后于中國的印度,就不是發展階段所能解釋的了。造成中國服務業發展滯后,服務業與制造業互動關系處于較低的水平,除了統計方面的原因以外,本文認為主要原因有以下兩點:

其一,生產要素供給不足。資金和人才是服務業發展最重要的兩類投入要素,而資金的供給不足和高端人才匱乏正是制約中國服務業發展的兩大瓶頸。一方面,中國服務業發展所需要的高端人才培養并沒有得到足夠重視,相關制度的約束也不利于人才的發展和流動,如個人所得稅稅率高而起征點低,導致高端人才生活成本提高。另一方面,中國服務業發展的資金供給也存在嚴重不足。如2009年中國服務業城鎮固定資產投資總額為3230.34億元,僅占城鎮固定資產投資的41%。導致服務業資金供給不足的原因是服務業投資回報期較長,短期內經濟效益較低,政府官員基于自身任期考慮,沒有動力去推動服務業的投資建設,限制了服務業的資金供給。

其二,制度約束。制度對中國服務業發展造成的約束是多方面:一是準入門檻過高束縛了服務業的發展。表現為部分服務業注冊資本和規模要求過高,將許多投資者拒之門外,如會計師事務所設立分所要求注冊會計師數必須達40人以上,且對營業收入和注冊資金規模等都有較高的要求。二是地區市場壁壘和行業壟斷限制了企業的公平競爭。目前金融保險、電力、電信、鐵路、民航、港口、郵政、科研、新聞出版等領域仍具有很強的行政壟斷色彩,國有企業居于壟斷地位,非國有經濟等難以進入并公平地參與競爭。有些領域和行業雖然在名義上允許民營或外資企業進入,但事實上許多項目并沒有向社會公開招標,形成隱性壁壘。三是市場運行管理不規范化,行業管理混亂,管理水平相對滯后,集中體現在行業協會的監管作用未得到充分的發揮等方面。

綜上所述,促進中國服務業發展,提升服務業與制造業的互動水平,政策著力點應放在要素供給和制度環境改善上。在要素供給方面,應多渠道籌集資金,充分發揮政府投資的引導作用,增加服務業特別是生產性服務業相關基礎設施的投入,為加快服務業發展和承接國際服務業轉移創造有利的條件。地方政府可以通過強化管理、改善服務和規范稅費等多種措施來吸引民間資本、外商資本等流向服務業,同時鼓勵符合條件的服務類企業進入資本市場融資,通過股權置換、股票上市、債券發行和夾層融資等多種方式來籌集資金。在制度環境方面,需盡量降低服務業的進入壁壘,放松對服務市場的政府管制,以形成寬松自由的市場競爭和發展環境。

參考文獻:

陳憲,黃建鋒.2004.分工、互動與融合:服務業與制造業關系演進的實證研究[J].中國軟科學(10):6576.

程大中.2006.中國生產性服務業的水平、結構及影響——基于投入產出法的國際比較研究[J].經濟研究(1):7688.

李善同,劉云中,等.2011.2030年的中國經濟[M].北京:經濟科學出版社.

江靜,劉志彪,于明超.2007.生產者服務業發展與制造業效率提升:基于地區和行業面板數據的經驗分析[J].世界經濟(8):5262.

劉書瀚,張瑞,劉立霞.2010.中國生產性服務業和制造業的產業關聯分析[J].南開經濟研究(6):6574.

張少軍,劉志彪.2009.全球價值鏈模式的產業轉移——動力、影響與對中國產業升級和區域協調發展的啟示[J].中國工業經濟(11):515.

GOE R. 1990. Factors associated with the development of nonmetroplitan growth. nodes in producer service[J]. Rural Sociology,67(3):416441.

GUERRIERI,MELICIANI.2003. International Competitiveness in Producer Services[C]. Paper prepared at the SETI Meeting in Rome,(5):118.

KARAOMERLIOJLU,CARLSSON. 1999. Manufacturing In Deeline a Matter of Definitio[J]. Economy Innovation New Technology,8(3):175196

MUKESH,ASHOK. 2002. The Role of the Service Sector in the Process of Industrialization Manuscript[J]. Journal of Development Economics,68(7):401420

PAPPAS,SHEEHAN.1998. The New Manufacturing: Linkages between Production and Service Activities[M]. Melboume:Victoria University Press.

ROWTHORN,RAMASWAMY. 1999. Growth,Trade and Deindustrialisation[J]. IMF Staff Papers,46(1):1841.

Abstract: The interaction relations between service and manufacturing industries are important to promote service industry growth and to enhance competitiveness of manufacturing industry. This paper analyzes the interaction relations between service and manufacturing industries by using the OECD2014 version of inputoutput published database, and undertakes international comparison with main developed countries(the US., Japan, the UK., Germany) and other BRICS(India, Russia,Brazil). The study results are as follows: (1) the development of Chinese service industry, especially consumptive service industry, lags behind western developed countries in the world, while manufacturing industry accounts for a high proportion.(2)The direct interaction relations between service industry and manufacturing industry in china is at lower level. The intermediate demand of manufacturing industry from the service industry accounts for a low proportion in China. The intermediate input of manufacturing industry is high, while the intermediate input of service industry is low.(3)The interaction relations between service industry and manufacturing industry in China is at low level not only because it is depended by economic development stage, but also elements supply is insufficient and there is institutional restriction. In order to upgrade and transform industrial structure and sustainably develop, service market control should be loosed, market access of service industry should be lowered and competitiveness of manufacturing industry should be promoted.

Key words: economy service; service industry; manufacturing industry; industry interaction; industrial relationship; intermediate input; intermediate demand; consumptive service industry; inputoutput analysis.

CLC number:F260;F064.2Document code:AArticle ID:16748131(2015)04009309

(編輯:南北;段文娟)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15