科研事業單位內控評價模型研究

2015-08-07 02:43:42北京市農林科學院李鴻飛

財經界(學術版) 2015年15期

北京市農林科學院 李鴻飛

近年來,隨著我國經濟社會發展和事業單位轉型,科研事業單位內控制度逐步建立并得到很大程度發展,內控的概念源自企業經營管理,逐漸發展到商業、金融、證券、保險等諸多行業的風險管理領域。為提高行政事業單位內部管理水平,規范內部控制,加強廉政風險防控機制建設,2012年財政部以財會〔2012〕21號印發《行政事業單位內部控制規范(試行)》我國行政事業單位不僅承擔部分國家政府機關的行政管理職能,同時也越來越多地參與到市場經濟行為中來,特別是科研事業單位,通常承擔很多國家級、地方政府以及企業的縱向和橫向科研項目,包括基礎研究、應用研究、技術集成、應用示范、成果轉化以及產品研發等環節,通常涉及大量經費往來和市場行為,建立并完善有效的科研事業單位內部控制體系與制度十分重要,對于保障科研事業單位國有資產、科研經費的安全以及科技事業的高效運行具有重要的現實意義。

一、科研事業單位內控評價定義

內控制度與體系的質量評價是決定內控制度建設成功與否的關鍵,好的內控風險評價指標體系與評價模型可促進內控制度體系的完善與健康發展。為促進我國科研事業單位內控體系制度建設,提升我國科研事業單位內控風險評價研究的理論技術水平,亟需亟需結合我國科研事業單位實際情況,剖析科研事業單位內控面臨主要風險因素,建立合理高效的科研事業單位內控評價指標體系與評價模型,加強科研事業單位財務管理,從而滿足科研事業單位財務安全性與科學創造性的雙重目標。

科研事業單位內部控制評價,一般是指單位管理層或類似權力機構對內部控制的有效性進行全面評價,并形成評價結論,出具評價報告的過程。所謂內部控制的有效性,是指單位建立與實施內部控制對實現控制目標提供合理保證的程度。內控有效性可分為內控制度設計的有效性和內控運行機制的有效性。從控制目標的角度來看,科研事業單位內控有效性可分為:戰略科研目標內控有效性、科研目標內控有效性、財務目標內控有效性、績效目標內控有效性、資產目標內控有效性。其中,戰略目標內控有效性指相關的內部控制能夠合理保證領導層及時了解戰略定位的合理性、實現程度,并針對國家科技戰略和重大科技工程適時進行戰略調整;科研目標內控有效性指相關的內部控制能夠合理保證科研項目順利執行,保證科技成果產出和科技創新目標;財務目標內控有效性是指相關的內部控制能夠防止、發現并糾正財務管理行為中存在的問題和錯誤,規避單位財務行為中存在的風險;績效目標內控有效性是指相關的內部控制能夠保證科研經費和實驗室建設等經費取得預期績效目標;資產目標內控有效性是指相關的內部控制能夠合理保證資產的安全與完整,防止資產流失,針對科研任務有效管理科學實驗設備等資產。

內部控制評價是一個動態連續過程,是指內部控制評價要遵照一定的流程來進行。內部控制評價工作不是簡單一蹴而就的,它是一個涵蓋計劃、實施、編報、核查等多個階段、包含多個步驟的動態過程。內部控制評價應緊緊圍繞內部環境、風險評估、控制活動、信息溝通、內部監督五要素進行。

二、綜合評價方法與模型

綜合評價方法和模型在風險管理與內控評價中得到廣泛應用,當前在各個領域用于風險管理與內控評價的方法和模型有很多,如多級(多層次)模糊綜合評判方法、層次分析法、信息熵法、支持向量機模型、主成分分析模型等。其中使用較多的是多層次模糊綜合評價方法。

劉梅玲開展了多級模糊綜合評判方法在內控評價中的應用研究,主要是基于灰色關聯度的多級模糊綜合評判方法在企業風險管理及內控評價中的運用研究,并以中央企業DT集團的二級單位東北公司為例,詳細闡述該方法在其風險管理及內控評價中的運用過程,涵蓋指標體系設計、評價方法原理、評價步驟設計以及評價軟件設計與開發等內容。

朱騰明等基于層次分析模糊綜合評價法開展了高校財務信息化風險評價研究,對高校財務信息化風險評價的理論與實踐基礎進行了全面分析,并得出基于層次分析的模糊綜合評價方法的可行性。隨后引入某大學網上報銷系統實例,系統地闡述該方法在高校財務信息化風險評價中的應用,為高校信息化建設提供有益借鑒。

多層次模糊綜合評判方法的一般過程是針對具體評價對象和內容,首先建立評價指標體系,通常包括多個層次的指標體系,如劉梅玲關于央企內控評價的實踐研究中評價指標包括四個層次,涵蓋1個綜合指標“風險管理及內控”;3個一級指標:分別為“風險管理及內控設計完整性”、“風險管理及內控遵循性”和“績效目標風險”;48個二級指標;358個三級指標;2062個四級指標。然后確定各指標權重因子,確定評價集。最后建立評價模糊判斷矩陣,在此基礎上實現基于模糊數學的模糊綜合評價法,根據模糊數學的隸屬度理論把定性評價轉化為定量評價。

三、科研事業單位內控評價指標體系

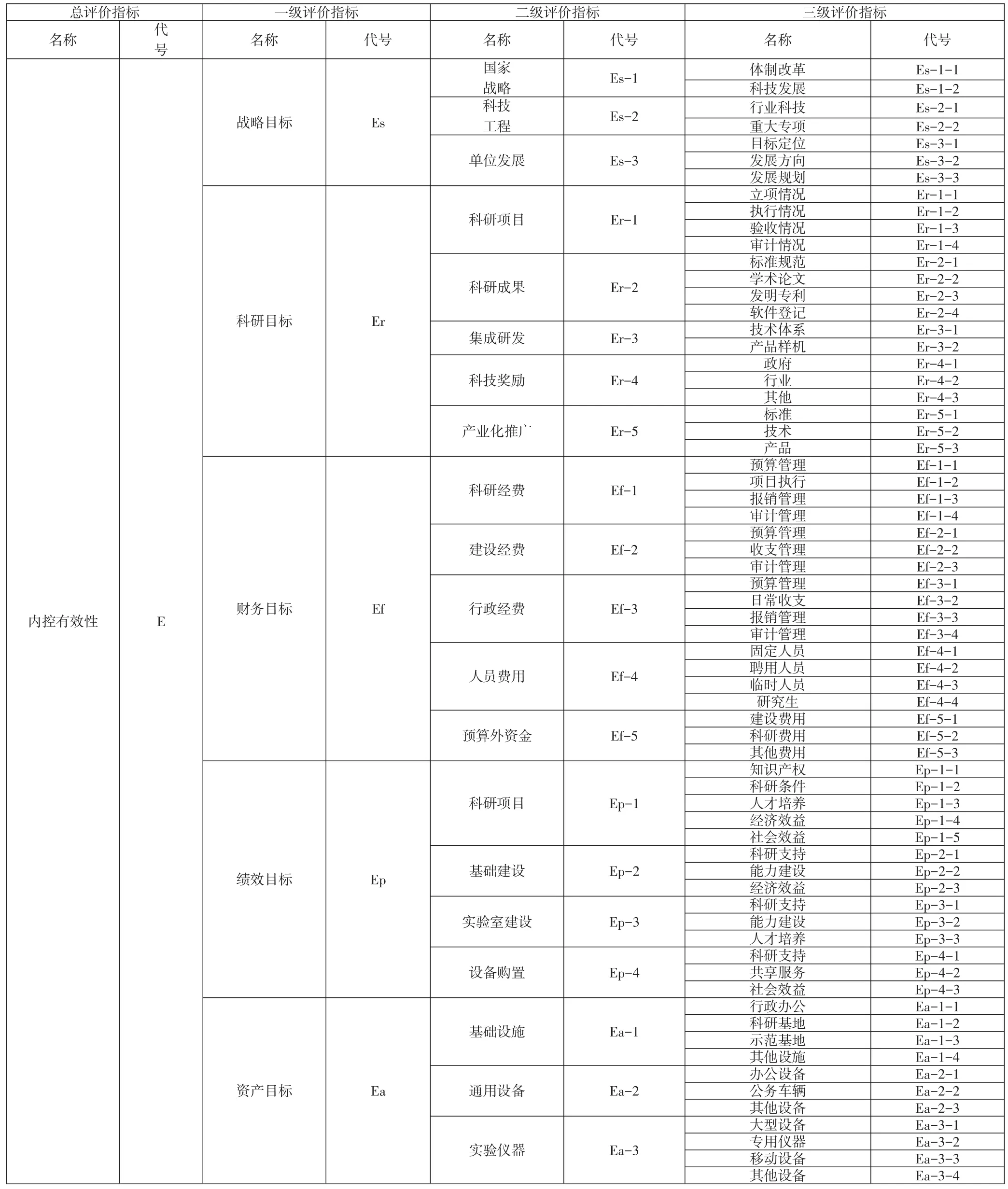

為同時滿足科研事業單位科技創新目標和財務管理內控目標,參照多層次模糊綜合評價體系和模型方法,根據上文探討關于內控評價有效性的定義,即:戰略目標內控有效性、科研目標內控有效性、財務目標內控有效性、績效目標內控有效性、資產目標內控有效性,可以初步探討確定科研事業單位內控評價指標體系,如表1所示,包括總評價指標和三級子評價指標,其中一級評價指標包括戰略目標Es、科研目標Er、財務目標Ef、績效目標Ep、資產目標Ea;二級評價指標依次為Es-1、Es-2、……、Er-1、Er-2、……;三級評價指標依次為Es-1-1、Es-1-2、……、Er-1-1、Er-1-2、……;指標體系可繼續擴展子級指標,根據評價指標內容的進一步細分程度確定,代號命名規則可按照上述方法依次擴展。評價過程中根據設定的規則對各級指標綜合確定分值,評分規則由單位內控體系建設指導委員會確定。(見表1)

四、科研事業單位綜合內控評價模型

當前,科研事業單位內控管理體系與制度建設正處于快速發展階段,而相關的評價機制和評價體系尚未完善,到目前為止尚無高效可用的評價模型。本文將科研事業單位內控評價作為一個模糊綜合評價過程,提出一個基于上述多層次內控評價指標體系的綜合評價模型。模糊綜合評價是對受多種因素影響的事物做出全面評價的一種十分有效的多因素決策方法,評價結果以一個模糊集合來表示,采用在績效評價領域廣泛應用的平衡計分法,該綜合評價模型的實現步驟如下。

(1)針對某一級評價指標分別設定內控評價指標集合U:

如針對二級指標“科研項目”Er-1,設定評價指標集合U(Er-1)={u(Er-1-1)(立項情況),u(Er-1-2)(執行情況),u(Er-1-2)(驗收情況),u(Er-1-2)(審計情況)};

表1 科研事業單位內控評價指標體系

針對一級指標“科研目標”Er,設定評價指標集合U(Er)={u(Er-1)(科研項目),u(Er-2)( 科研成果),u(Er-3)(集成研發),u(Er-4)(科技獎勵),u(Er-5)(產業化推廣)};

針對總評價指標“內控有效性”E,設定評價指標集合U(E)={u(Es)(戰略目標),u(Er)(科研目標),u(Ef)(財務目標),u(Ep)(績效目標),u(Ea)(資產目標)}。

另擴展的評價指標可按照上述方法確定評價指標集合。

(2)設定評價集V:

V={v1(優),v2(良),v3(中),v4(差)};

(3)根據不同應用目標和需求確定內控評價指標權重集合A,內控評價指標權重集合層級結構與評價指標體系一一對應,如對應于一級評價指標的權重集合為A(E)={a(Es)(戰略目標權重),a(Er)(科研目標權重),a(Ef)(財務目標權重),a(Ep)(績效目標權重),a(Ea)(資產目標權重)}。

子級內控評價指標權重集合分別于對應級別的評價指標體系相對應,權重系數反映該評價指標的重要性和對決策影響程度。

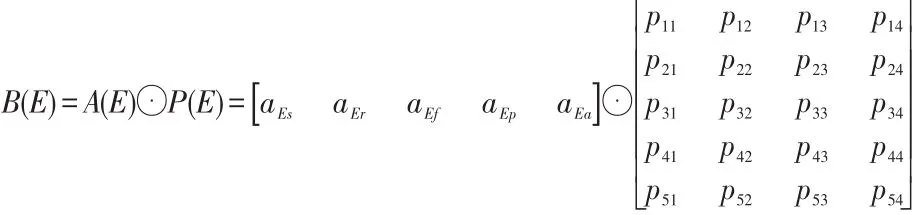

(4)從低層級向高層級計算各級模糊評價矩陣P,其中Pij表示在評價目標ui相對于評價集vj的隸屬度;

(5)利用矩陣的模糊乘法分別得到各級內控指標綜合模糊評價向量B,將評價向量進行歸一化分別得到該級內控指標綜合評價結果:

B=A⊙P;

如具體的總評價指標:

計算方式依次從低級向高級,最后計算得出總評價指標。

五、結束語

當前,隨著我國經濟社會發展和事業單位轉型,國家對事業單位內控管理日益重視,特別是科研事業單位具有科學研究的創新性特點,內控制度需要滿足財務安全性與科學創造性的雙重目標,科研事業單位內控管理體系與制度建設正處于快速發展階段,而相關的評價機制和評價體系尚未完善,到目前為止尚無高效可用的評價模型。本文將科研事業單位內控評價作為一個模糊綜合評價過程,初步探討構建科研事業單位內控評價指標體系,包括總評價指標和三級子評價指標。并在此基礎上提出一個基于多層次內控評價指標體系的綜合評價模型,內控評價從定性評價轉化為定量評價,從而為我國科研事業單位內控建設相關決策提供參考,對于建立并完善有效的科研事業單位內部控制體系與制度,保障科研事業單位國有資產、科研經費的安全以及科技事業的高效運行具有參考意義。

[1]吳益兵.內部控制鑒證:動機、價值相關性與內控效率:(博士學位論文)[D].上海:復旦大學,2010.

[2]南京大學會計與財務研究院內部控制課題組.內部控制:融入現代企業制度引發的思考[J].會計研究,2011,No.11,47-51.

[3]唐宇.行政事業單位內部控制建設研究:(碩士學位論文)[D].北京:財政部財政科學研究所,2012.

[4]余黎峰.行政事業單位內部控制建設難點和解決對策[J].會計之友,2014,No.28,46-48.

[5]聶菊玲,李麗霞.加強科研事業單位財務管理的思考[J].行政事業資產與財務,2011,No.13,40-41,48.

[6]王世錄.科學事業單位財務管理探析[J].財會研究,2010,No.19,49-51.

[7]黃文芬.事業單位內部控制評價研究[J].現代商業,2011,No.21,pp.117,116.

[8]James Lloyd Bierstaker Jay C.Thibodeau,(2006),"The effectof for?mat and experience on internal control evaluation",Managerial Auditing Journal,Vol.21 Iss9 pp.877-891.

[9]劉梅玲.多級模糊綜合評判方法在內控評價中的應用[J].會計之友,2013,No.3,pp.28-32.

[10]徐艷.建立以內控評價為基礎的經濟責任審計研究:(碩士學位論文)[D].成都:西南財經大學,2007

[11]朱騰明,陳軍杰,李明秀.高校財務信息化風險評價——基于層次分析模糊綜合評價法[J].會計之友,2012,No.8,93-97

[12]王帥,楊培濤,黃慶雯.基于多層次模糊綜合評價的中小企業信用風險評估[J].財經理論與實踐(雙月刊),2014,35(5):13-17

[13]王大偉,馮英俊.模糊多級綜合評價模型與應用[J].系統工程與電子技術,2006,28(6):867-868,910

[14]徐智鋒.基于平衡計分法的ERP后評估管理研究(碩士學位論文)[D].上海:上海交通大學,2006

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

現代經濟信息(2020年34期)2020-06-08 06:02:40

甘肅教育(2020年12期)2020-04-13 06:24:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27