企業多元化經營如何影響研發投入

——來自A股制造業上市公司的證據

2015-08-08 03:39:08張興龍

中國科技論壇 2015年12期

張興龍,李 萌

(南京大學經濟學院,江蘇 南京 210093)

企業多元化經營如何影響研發投入

——來自A股制造業上市公司的證據

張興龍,李 萌

(南京大學經濟學院,江蘇 南京 210093)

本文首次從企業經營戰略的視角切入,分析多元化經營如何影響研發投入,并對中國企業研發不足狀況做出解釋。分析發現企業多元化戰略通過協同效應、內部資本市場及風險共擔效應間接影響企業研發投入。實證發現,相關多元化與研發投入存在顯著正U型關系,相關多元化戰略對企業研發投入具有 “陷阱效應”;不相關多元化對研發存在不顯著的負向影響,但對于非國有企業,不相關多元化經營顯著抑制研發;地區市場化改革未能改變多元化對企業研發活動的不利影響。研究結果表明,不恰當的多元化戰略是導致部分企業研發投入不足的重要原因。

研發投入;相關多元化;不相關多元化;Heckman兩階段回歸

1 問題提出

企業的經營戰略對企業研發努力會產生重要影響。多元化戰略作為戰略的一種,指引企業的整體發展方向,其實施必然會向下影響到職能戰略[1],其中便包括研究開發這一重要職能戰略。因此本文試圖從企業多元化戰略這一視角,對企業研發投入問題進行重點探析。

國外文獻對這一問題進行了較多的實證研究[2-8],但此類研究以發達經濟體為對象,市場化程度都很高,知識產權保護及外部市場融資問題與中國的國情存在較大差異,迫切需要來自中國的樣本,對這些問題給予更深入的分析。中國正處在經濟體制轉型的十字路口,各地不同的市場化程度與企業產權問題是這一時期的普遍現象。對于中國來說,市場化程度是否會影響企業多元化經營與研發行為?企業產權特征又會產生怎樣的影響?已有國內文獻[9-10]未能回答這些問題,這也是本文的創新之處。

2 理論分析

2.1 相關多元化、不相關多元化與研發投入

從產品市場角度來看,企業多元化經營通過影響企業單位創新收益影響研發投入。相關多元化企業各業務單元產品之間具有技術上的相似性及產業上的關聯性。相關多元化可以降低企業交易成本,提高企業收益;同時,相關多元化經營具有內部技術溢出的優勢。當企業在某一業務單元研發成功時,不僅能夠將該技術運用于本單元獲益,還可以推廣到其他相關聯單元,使得這些單元共享技術溢出的成果;另外,企業生產的中間產品質量和服務的改善,能夠通過企業內部的中間品貿易,推動上、下游產品質量和服務的提高,進而增加整個產業鏈的經營效益。因此,相關多元化水平的提高,協同效應會促使企業研發成功后單位創新收益增大,進而導致研發投入的增加。而對于不相關多元化的企業,由于經營的多個業務單元技術上存在較大差異,產業關聯性較弱,會增加企業運營管理的復雜程度,提高管理成本,一定程度上抵消企業整合業務單元所帶來的收益;各業務單元技術差異性會導致資源共享程度降低,技術溢出效應較小;由于業務單元間不具有產業關聯,企業無法通過內部的中間產品貿易改善上下游產品的質量和服務,所以不相關多元化水平的提高,會降低企業研發成功的單位創新收益[11]。

從要素投入角度來看,多元化經營通過影響企業單位研發成本影響研發投入。從交易成本理論角度來看,內部資金的獲取可以避免搜尋成本、議價成本及約束成本。多元化經營企業各個業務單位間現金流不是完全相關的,有助于企業平穩現金流。然而,對于不同多元化水平的企業,其內部資本市場效應有所不同。在多元化水平較低時,很多業務單元還處于起步階段,盈利能力較弱。此時企業可能傾向于將有限的資金資源用于擴大多元化業務單元。在企業內部資金有限的情況下,此時外部融資是企業主要選擇。但是外部融資的成本相比內部資金成本大,并且會由于外部融資約束的存在,使得企業資金獲取成本增加,從而增大研發的投入成本,導致企業在多元化發展初期研發投入不足。當企業多元化水平達到一定程度后,企業內各個業務單元已初具規模,盈利能力較強,內部資金的數量不斷增加。此時企業能夠減少對外部資本市場的依賴,通過內部資本市場獲取資金,企業有更多的內部資金可供投入研發活動;而內部資金相比外部融資較低的資金成本,也使得研發投入的機會成本下降,從而促使企業研發投入上升。

從風險承擔角度來看,多元化經營通過影響企業對研發風險的承受能力影響研發投入。投資組合觀認為,多元化經營避免了將 “所有雞蛋放在同一個籃子里”,具有風險共擔效應。無論是相關多元化還是不相關多元化企業,由于各個經營部門現金流不存在完全相關,因而企業可以通過協調各個經營部門的收入現金流,使整個企業的收益趨于穩定,進而降低整體風險。因此,多元化經營企業相比于專業化企業的研發風險承擔能力要強,從而促進企業增加研發投入。

通過以上分析,我們認為,企業多元化經營通過影響單位創新收益、研發投入成本以及研發風險承擔能力三種途徑,影響企業的研發投入。相關多元化經營能提高企業單位創新收益,增強研發風險承擔;但在相關多元化水平較低時,這兩種正向效應不明顯,而企業多元化擴張及融資約束的負向影響十分顯著,導致在相關多元化初期會抑制企業研發投入;隨著相關多元化水平的提高,兩種正向效應開始顯現,而內部資本市場逐漸轉為促進企業研發投入,因此相關多元化對研發投入的抑制作用逐漸減弱。不相關多元化可以通過增強研發風險承擔促進企業研發;但不相關多元化經營會降低企業單位創新收益,從而抑制研發投入。據此提出假設1:企業相關多元化經營與研發投入強度存在一個正U型的關系,相關多元化水平較低時,相關多元化經營不利于研發投入;假設2:不相關多元化經營抑制企業研發投入。

2.2 市場化程度、產權特征對多元化與研發投入關系的影響

市場化程度較低地區對知識產權保護力度不夠,“山寨”、仿制等現象的存在會降低多元化企業研發成功的單位創新收益,弱化相關多元化經營的協同效應;市場化程度較高地區注重知識產權保護,有效遏制侵犯企業知識產權的行為,提高相關多元化企業研發成功的單位創新收益,促進研發投入。此外,市場化程度還決定了企業融資的難易程度。市場化程度較高的地區,企業所面臨的融資約束較弱,能夠有效減少企業搜尋資金的機會成本,降低多元化初期企業研發投入的機會成本,提高研發投入;市場化程度較低的地區,企業需投入更多精力融資,搜尋資金成本增加,加重多元化初期的融資約束問題,減少研發投入。據此提出假設3:市場化程度越低,相關多元化與研發強度的U型關系越顯著,市場化程度越高,相關多元化與研發強度的U型關系會變弱;假設4:市場化程度越低,企業不相關多元化經營抑制企業研發投入,市場化程度提高,不相關多元化企業研發投入提高。

在中國經濟體制轉型過程中,與市場化相伴而生的是企業產權問題。國有產權和民營產權的異質性,使得不同產權的多元化企業在單位研發成本和風險承擔上存在差異。國有產權的多元化企業,充分享受商業銀行的貸款優惠和政府的政策扶持,面對融資約束較弱,較容易獲得外部資金,此時企業對內部資金依賴較弱;而資金獲取成本相對較低,能夠降低研發投入成本,弱化多元化初期對研發投入的不利影響。較弱的融資約束也使得國有產權的多元化企業對風險的承受能力較強,提高企業研發投入傾向,增加研發投入;而對于民營產權的多元化企業,在融資和政策扶持方面受到歧視,融資約束較強,增加了研發投入的機會成本。較強的融資約束會促使民營產權的多元化企業對資金的使用更加慎重,更加注重風險的規避,降低了研發投入傾向,弱化多元化經營的風險共擔效應對研發投入的正向影響。據此提出假設5:對于不同產權特征的企業,相關多元化與研發投入的正U型底部位置不同;假設6:非國有企業不相關多元化抑制企業研發投入;國有企業不相關可能會促進研發投入。

3 模型設定及變量說明

3.1 計量模型

以往文獻研究企業研發投入時,往往將研發投入為0的樣本剔除。這種做法存在樣本自我選擇問題,而非隨機樣本,將導致有偏估計[12]。本文使用Heckman兩階段模型克服這一問題:

對于式 (3),本文分別增加虛擬變量 (市場化進程、產權)與多元化水平 (相關多元化、不相關多元化)之間的交叉項,研究市場化程度、產權特征等背景對多元化經營與研發投入關系的影響。

3.2 變量定義

研發投入強度RD,使用研發投入額與公司總資產的比值。研發投入虛擬變量DUMRD,本期研發投入不為0,則DUMRD取1。在Heckman兩階段回歸時,第一階段回歸使用研發投入虛擬變量DUMRD作為被解釋變量。在Heckman兩階段回歸時,考慮到研發慣性的存在,需要考慮上期是否研發,我們使用L1DUMRD來表示,取0則表示上期研發投入為0,取1表示上期研發投入不為0。

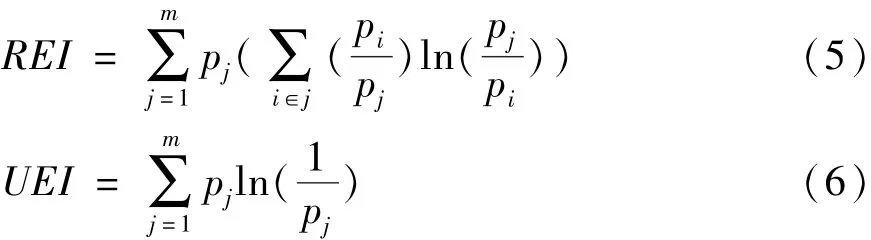

本文使用收入熵EI來衡量企業多元化水平。使用GB/T4754—2011中三位數碼行業作為劃分行業收入的依據。收入熵EI的計算公式為:

式中,pi為第i個業務單元占營業收入的比例,n為上市公司經營的行業數。收入熵可以依據行業分類進一步劃分為相關多元化REI和不相關多元化UEI,具體計算公式如下:

式中,m為相關聯行業組成的行業集的數量,REIj為第j個行業集內部的多元化水平,pj為行業集j收入之和占企業總收入的比重。行業集的劃分以GB/T4754—2011中二位碼行業為標準,同樣二位碼的行業為相關多元化行業。

市場化進程虛擬變量,使用樊綱等編制的中國市場化指數[13],市場化進程高組省份:安徽、北京、福建、廣東、河南、湖北、江蘇、江西、遼寧、山東、上海、四川、天津、浙江、重慶。處于市場化進程高組省份的上市公司,DUMMAR取1。產權虛擬變量,DUMSE取1時,表明為國企。采用DUMCSE虛擬變量作為央企和其他企業的區分,DUMCSE為1時表明是央企。行業虛擬變量DUMIND1~DUMIND27,樣本公司分布于27個二位碼行業,故使用27個行業虛擬變量來代表。年度虛擬變量DUMYEAR1~DUMYEAR6。分別代表2007—2012年這6個年度。主要財務指標包括:企業規模lnSIZE,用上市公司營業總收入的對數衡量,同時使用該指標及其二次方項。資產負債率LEV,盈利能力ROA選取總資產報酬率ROA來衡量,流動比率CR用于衡量企業短期債務償債能力,成長能力DINCOME取營業總收入同比增長率來衡量,銷售費用/營業收入SE用于衡量企業營銷力度,年末所得稅率TR用年報中的企業年末所得稅率衡量,新增長期借款LOAN用于衡量企業年度內新增債務情況,機構投資者持股IND用機構投資者持股占流通股的比例衡量。

3.3 數據說明

使用中國A股制造業上市公司面板數據進行實證檢驗。2007年1月起開始實施新的 《企業會計準則》,為了避免數據統計口徑不一致,選取樣本年份為2007—2012年。為了保證數據質量,對樣本基于以下原則進行篩選:①盡可能保證面板數據的平整性,選取2008年之前上市的公司;②去除在樣本年份內曾為 ST、?ST等異常股;③去除主營業務發生轉移的樣本,因為這類樣本存在過度多元化問題,這并非本文研究重點;④去除實際控制人發生變化的樣本;⑤去除變量數據不全的樣本。經過篩選,共得到436家上市公司面板數據,所有數據來源為wind資訊及巨潮資訊網。

4 實證檢驗

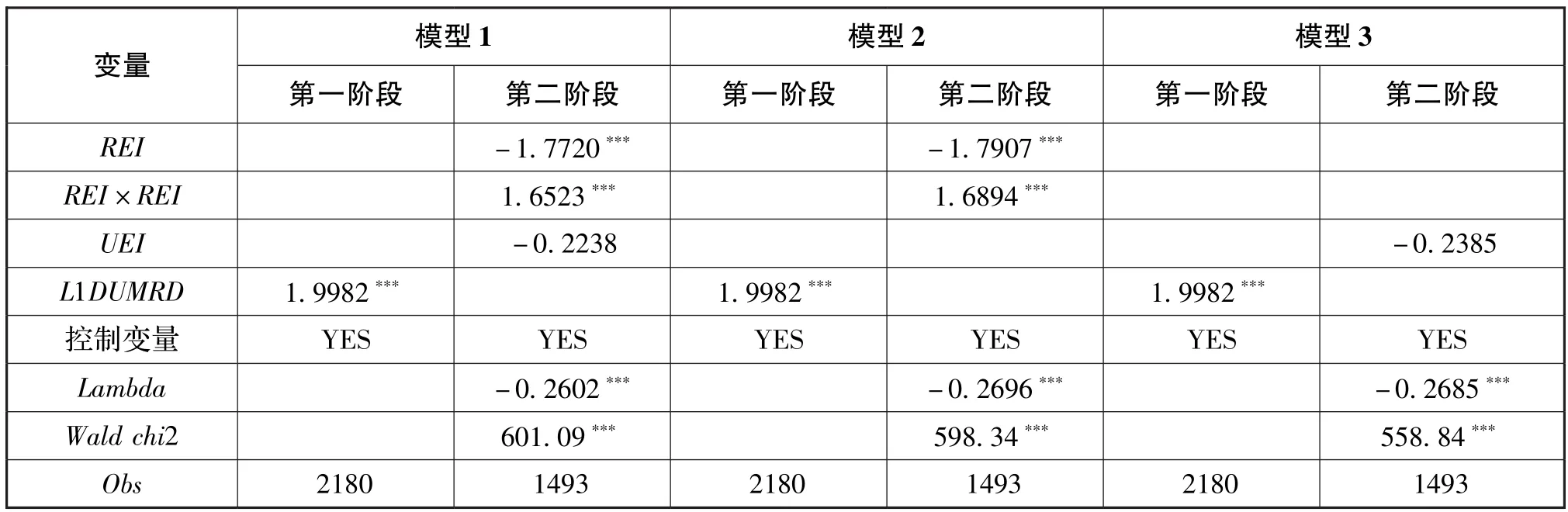

表1中反米爾斯比率的回歸系數都十分顯著,表明樣本選擇偏差的確存在,Heckman兩階段回歸有效。REI系數為負,其平方項系數為正,且系數都在1%下顯著,表明公司相關多元化水平與研發投入之間存在顯著正U型關系,U型底部在0.5~0.6間,相關多元化水平超過1后才能消除相關多元化對研發投入的負面影響,但實際很多企業相關多元化水平沒有達到這一閾值,相關多元化存在 “研發投入陷阱”。UEI系數為負,表明不相關多元化會抑制研發投入,只是結果不顯著。

加入產權虛擬變量和市場化進程虛擬變量與多元化的交叉項重新回歸 (見表2)。REI及平方項的交叉項系數顯著為負和正,市場化程度低時,正U型關系成立;DUMMAR與REI及平方項的交叉項系數雖然不顯著,但也表明市場化進程對相關多元化與研發的關系產生了一定影響。UEI系數為負,UEI與DUMMAR交互項系數為正,表明市場化程度提高,不相關多元化企業研發投入提高,只是結果不太顯著。以上系數驗證了本文的假設3和假設4。

模型2和4國有企業虛擬變量DUMSE與UEI的交叉項不顯著,模型3和4中央國有企業虛擬變量DUMCSE與UEI的交叉項則顯著為正,模型2、3和4的UEI系數顯著為負。這一結果表明,對于非國有企業,不相關多元化顯著地抑制了研發投入;對地方國有企業,不相關多元化與研發投入無顯著關系;而對于中央國有企業,不相關多元化與研發投入存在顯著的正向關系,這種差異是由于企業對研發活動態度的區別。中央企業和地方國企面對的市場不同,中央企業肩負著做大做強走出去的壓力,地方國企面對的是區域性的受保護市場。中央國企和地方國企在創新內在動力方面的差異,就外在表現為多元化與研發投入關系上的差異,尤其是不相關多元化與研發投入關系的差異。模型2、3和4中DUMSE、DUMCSE與 REI及其平方項的交叉項都不顯著,而REI顯著為負,REI平方項顯著為正。U型底部的位置有改變,中央國企的U型底部的相關多元化水平要小于其他類型企業,即中央國企更容易走出相關多元化的 “研發投入陷阱”。

表1 Heckman兩階段模型估計結果

表2 加入交叉項的Heckman兩階段模型估計結果

三種原因會造成內生性問題:一是被解釋變量對解釋變量的反向影響;二是遺漏變量導致解釋變量與殘差項相關;三是變量的度量誤差。本文將解釋變量和控制變量滯后一期重新進行回歸,隔離被解釋變量對解釋變量和控制變量的影響,結果發現所有解釋變量和控制變量的系數符號和顯著性水平未發生明顯變化 (由于篇幅所限,詳細數據結果未報告,下同)。采取動態面板數據模型消除第二種內生性問題的影響,本部分樣本使用2007—2012年連續做出研發決策的樣本,并使用差分GMM回歸,將選擇性偏差消除。基于動態面板模型的回歸結果與上文分析一致,回歸結果未發生顯著變化。針對第三種內生性問題,我們使用行業數作為多元化水平的代理變量重新回歸,結果未發生大的變化。我們還對財務指標中的連續變量進行1%和99%的縮尾處理,并重新進行以上回歸,結論保持不變。

5 啟示

持續的創新活動是企業競爭力的重要源泉,需要企業上升到戰略高度并予以支撐。但本文的研究表明,中國企業的多元化經營戰略未能促進企業研發投入,相反成為部分企業研發投入不足的重要原因。在西方企業逐漸開始回歸專業化經營時,多元化戰略卻在中國逐漸興起。多元化戰略有利于分散經營風險、降低盈余波動,并且在外部市場不完善時能夠通過內部市場交易降低交易成本;但是企業經營者也需要居安思危,不斷發揮企業家的創新精神,重視研發活動。正視現階段中國企業多元化戰略存在的問題,是解決中國企業研發投入不足、提高企業自主創新能力的題中之義。具體而言,相關多元化企業需要充分發揮內部市場溢出的優勢,提高創新的收益,從而激發企業創新活力,同時要努力跨越相關多元化的研發陷阱,使得相關多元化的優勢得到充分發揮;企業應當盡量避免不相關多元化,尤其是對于非國有企業,因為這會損害企業的創新活力,使得企業 “大”而不 “強”、 “廣”而不 “深”,企業持續的競爭力難以保證,并最終會被市場所淘汰。而對于政府而言,市場化改革和國企改革是促進經濟體 “萬眾創新”的可靠保障。市場化水平提高,有助于緩解企業尤其是民營企業的融資約束問題,提升企業的創新活力。加快國有企業改革,推進混合所有制的發展,改善企業僵化的激勵機制,不斷提高企業創新動力。

[1]王福勝,宋海旭.終極控制人、多元化戰略與現金持有水平[J].管理世界,2012,(7):124-136.

[2]Miller D J.Firm's Technological Resources and the Performance Effects of Diversification:a Longitudinal Study[J].Strategic Management Journal,2004,(25):1097-1119.

[3]Hitt M A,Hoskisson R E,Johnson R A,Moesel D D.The Market for Corporate Control and Firm Innovation[J].Academy of Management Journal,1996,39(5):1084-1119.

[4]Hitt M A,Hoskisson R E,Kim H.International Diversification:Effects on Innovation and Firm Performance in Product-diversified Firms[J].Academy of Management Journal,1997,40(4):767-798.

[5]Stimpert J L,Duhaime I M.Seeing the Big Picture:the Influence of Industry,Diversification and Business Strategy on Performance [J].Academy of Management Journal,1997,40(3):560-583.

[6]Davis R,Thomas L G.Direct Estimation of Synergy:a New Approach to the Diversity-performance Debate[J].Management Science,1993,39(11):1334-1346.

[7]Baysinger B,Kosnik R D,Turk T A.Effects of Board and Ownership Structure on Corporate R&D Strategy[J].Academy of Management Journal,1991,34(1):205-214.

[8]Alonso-Borrego C,Forcadell F J.Related Diversification and R&D Intensity Dynamics[J].Research Policy,2010,39(4): 537-548.

[9]張子峰,周杰,薛有志.多元化經營對R&D投入影響的實證研究[J].科學學與科學技術管理,2010,(2):19-22.

[10]李捷瑜.多元化經營與企業R&D投資[J].中山大學學報(社會科學版),2012,(2):200-208.

[11]康華,王魯平,梁倩.多元化經營對企業研發活動的影響研究[J].科技進步與對策,2012,29(17):86-91.

[12]Heckman J J.Sample Selection Bias as a Specification Error[J].Econometrica,1979,47(1):153-161.

[13]樊綱,王小魯,朱恒鵬.中國市場化指數:各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011.

(責任編輯 沈蓉)

How Does Company's Diversification Strategy Affect R&D Input?——Evidences from China's Manufacturing Listed Companies

Zhang Xinglong,Li Meng

(School of Economics,Nanjing University,Nanjing 210093,China)

It is a common phenomenon that most Chinese companies'R&D input is insufficient.This paper analyzed this problem in the perspective of enterprise management strategy for the first time.And it analyzed how corporation diversification affects R&D.Results shows that corporation diversification indirectly affects R&D activities through synergistic effect,internal capital market and risk-sharing effect.Companies'related diversification level and R&D activities has significantly positive U-shaped relationship,meaning that related diversification strategy has formed a“trap”effect to the R&D input.Unrelated diversification strategy has an insignificant negative effect on R&D input,but for non-state-owned enterprises,the effect is very significant.The research shows that inappropriate diversification strategy is an important reason for insufficient R&D input of China's companies in the present stage.

R&D input;Related diversification;Unrelated diversification;Heckman two-stage model

張興龍 (1990-),男,江蘇沭陽人,南京大學經濟學院博士研究生;研究方向:技術創新、經濟增長。

F062.4

A

2015-03-31

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

小學教學研究(2022年5期)2022-04-28 21:29:36

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

紡織科學研究(2021年9期)2021-10-14 08:52:10

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年3期)2020-04-21 08:17:54

中國公路(2017年8期)2017-07-21 14:26:20