政府研發(fā)資助能否幫助企業(yè)獲得外部融資

2015-08-08 03:39:08李愛玲王振山

中國科技論壇 2015年12期

李愛玲,王振山

(1.哈爾濱商業(yè)大學(xué),黑龍江 哈爾濱 150028;2.東北財(cái)經(jīng)大學(xué),遼寧 大連 116025)

政府研發(fā)資助能否幫助企業(yè)獲得外部融資

李愛玲1,王振山2

(1.哈爾濱商業(yè)大學(xué),黑龍江 哈爾濱 150028;2.東北財(cái)經(jīng)大學(xué),遼寧 大連 116025)

企業(yè)融資難的主要原因之一是信息不對稱,政府對企業(yè)的研發(fā)資助可能在幫助企業(yè)釋放相關(guān)信號方面起到一定的作用。本文以深市科技創(chuàng)新上市公司為樣本,運(yùn)用傾向得分匹配模型 (PSM),在避免樣本選擇偏誤的前提下,實(shí)證研究了政府研發(fā)資助對企業(yè)外部融資的影響。結(jié)果表明:政府研發(fā)資助有助于企業(yè)獲得債務(wù)融資,但對股權(quán)融資水平未能產(chǎn)生顯著影響。研究結(jié)論為解決企業(yè)融資難問題提供了新思路,同時(shí)有助于相關(guān)政府研發(fā)資助政策的制定和執(zhí)行。

研發(fā)資助;融資;科技創(chuàng)新;信息不對稱

1 引言

根據(jù)MM定理,在完全有效市場中企業(yè)對內(nèi)外部資金的運(yùn)用不存在差異,企業(yè)可以根據(jù)其發(fā)展需求自行確定其融資結(jié)構(gòu)。然而在實(shí)際市場環(huán)境中,企業(yè)往往由于信息不對稱等原因面臨外部融資約束。目前中國正處于經(jīng)濟(jì)轉(zhuǎn)型時(shí)期,一方面經(jīng)濟(jì)由高速增長轉(zhuǎn)變?yōu)橹懈咚僭鲩L,市場資金供給和需求量存在較大結(jié)構(gòu)差異;另一方面企業(yè)發(fā)展良莠不齊,市場有效性較低,信息不對稱程度較大。科技創(chuàng)新企業(yè)面臨的融資約束情況差異較大,部分科技創(chuàng)新企業(yè)融資約束情況較為嚴(yán)峻。錢震杰[1]將中國企業(yè)按照所有制情況進(jìn)行劃分,認(rèn)為不同所有制企業(yè)面臨的融資約束有較大差異,其中國有老企業(yè)不存在融資約束,而非國有新企業(yè)則面臨顯著的融資約束。

企業(yè)的融資約束差異是其所面臨的信息不對稱程度差異的客觀結(jié)果,因此如果能有效解決信息不對稱問題,或向信息不對稱市場釋放某些信號,則可能解決企業(yè)融資約束問題。張純、呂偉[2]研究了機(jī)構(gòu)投資者對于解決企業(yè)融資信息不對稱問題的作用,認(rèn)為機(jī)構(gòu)投資者的介入能夠有效降低企業(yè)的信息不對稱程度,從而降低民營企業(yè)所受融資約束。何賢杰等[3]考察了企業(yè)社會(huì)責(zé)任信息披露是否有效地降低了企業(yè)的信息不對稱程度,進(jìn)而緩解了融資約束。結(jié)果表明企業(yè)的信息披露質(zhì)量越高,其融資約束程度越低。于蔚等[4]研究了政治關(guān)聯(lián)緩解企業(yè)外部融資約束的作用機(jī)理。研究結(jié)果顯示,政治關(guān)聯(lián)能夠起到信號發(fā)送功能,從而有效緩解企業(yè)融資約束。

政府研發(fā)資助是政府通過財(cái)政手段,對那些符合經(jīng)濟(jì)發(fā)展戰(zhàn)略、對經(jīng)濟(jì)金融發(fā)展具有促進(jìn)作用企業(yè)的研發(fā)項(xiàng)目進(jìn)行資金扶持的科技促進(jìn)措施,表明了國家對企業(yè)發(fā)展的支持和認(rèn)可。得到政府研發(fā)資助的企業(yè)在企業(yè)價(jià)值、社會(huì)影響力、產(chǎn)業(yè)地位等方面往往比其他企業(yè)更具有優(yōu)勢。因此政府研發(fā)資助可能對外界釋放信號,從而有助于解決受資助企業(yè)信息不對稱問題進(jìn)而緩解企業(yè)的融資困境。

2 理論分析與研究假設(shè)

2.1 債務(wù)融資

政府研發(fā)資助在緩解企業(yè)信息不對稱,幫助企業(yè)解決債務(wù)融資問題方面具有雙重作用:一方面,政府研發(fā)資助反映了企業(yè)信息披露的水平,從一定程度上解決了企業(yè)信息不對稱。Lunawat[5]、Dhaliwal等[6]以及 Chen[7]等研究發(fā)現(xiàn)提高披露水平可以提升公司的聲譽(yù)。從而有助于吸引外部資金提供者,特別是銀行等金融機(jī)構(gòu)。葉康濤等[8]通過研究發(fā)現(xiàn),中國銀行在進(jìn)行貸款決策時(shí)會(huì)考慮到借款人的聲譽(yù)。Goss等[9]認(rèn)為如果企業(yè)披露關(guān)于社會(huì)責(zé)任的信息,那么就可能以較低的利率、較長的期限獲得銀行貸款。另一方面,獲得政府研發(fā)資助標(biāo)志著企業(yè)在同行業(yè)中的地位和發(fā)展能力,這也從側(cè)面證明了企業(yè)的債務(wù)償還能力。因此本文提出如下假設(shè):

假設(shè)1a,政府研發(fā)資助有助于促進(jìn)企業(yè)獲得債務(wù)融資。

然而,政府對企業(yè)提供的創(chuàng)新及研發(fā)資助,也可能預(yù)示著企業(yè)所從事的研發(fā)投資項(xiàng)目風(fēng)險(xiǎn)較大。而債務(wù)人對企業(yè)高風(fēng)險(xiǎn)項(xiàng)目的超額收益并不具備獲益權(quán),反而可能由于企業(yè)風(fēng)險(xiǎn)過大而蒙受債務(wù)無法償還的損失。考慮到以上情況,當(dāng)企業(yè)得到政府研發(fā)資助時(shí),外部資金提供者可能不愿向其提供債務(wù)融資。因此提出備擇假設(shè):

假設(shè)1b,政府研發(fā)資助不利于企業(yè)獲得債務(wù)融資。

2.2 股權(quán)融資

與假設(shè)1相似,科技創(chuàng)新企業(yè)獲得政府研發(fā)資助有助于向資本市場釋放信號,進(jìn)而獲得股權(quán)融資優(yōu)勢。何賢杰等[3]認(rèn)為企業(yè)社會(huì)責(zé)任等相關(guān)信息披露有助于其進(jìn)行股權(quán)再融資。Richardson[10]對加拿大企業(yè)進(jìn)行研究發(fā)現(xiàn),企業(yè)社會(huì)責(zé)任相關(guān)信息的披露有助于降低信息不對稱和風(fēng)險(xiǎn)從而降低權(quán)益資本成本。此外對于股東來說,獲得政府研發(fā)資助可能預(yù)示著本企業(yè)與政府的良好關(guān)系,可能獲得某種資源的優(yōu)惠,這增強(qiáng)了股權(quán)投資者的信心,便于企業(yè)獲得股權(quán)融資。因此提出假設(shè):

假設(shè)2a,政府研發(fā)資助有利于企業(yè)獲得股權(quán)融資。

Simon[11]認(rèn)為社會(huì)的信息充裕造成了注意力的稀缺。投資者在選擇資產(chǎn)組合的決策過程中,面臨的問題是信息過多而處理能力不足之間的矛盾。因此在信息繁雜的情況下,投資者可能不容易注意到政府研發(fā)資助這一信息,從而企業(yè)可能無法通過這一信息獲得更加充足的股權(quán)融資。因此提出備擇假設(shè):

假設(shè)2b,政府研發(fā)資助對企業(yè)股權(quán)融資影響不顯著。

2.3 外部融資

綜合來看,根據(jù)假設(shè)1、假設(shè)2相關(guān)分析思路,政府研發(fā)資助可能有助于解決信息不對稱問題,因此有利于企業(yè)進(jìn)行外部融資。具體提出假設(shè)3:

假設(shè)3,政府研發(fā)資助能夠促進(jìn)科技創(chuàng)新企業(yè)外部融資。

3 模型設(shè)計(jì)

通常情況下,可以運(yùn)用普通最小二乘法等方法研究政府研發(fā)資助對企業(yè)融資的影響問題。然而這樣可能由于樣本存在內(nèi)生性而使OLS方法的估計(jì)結(jié)果是有偏的。其原因是每個(gè)樣本只可能存在一種狀態(tài),即得到政府研發(fā)資助或沒有得到政府的研發(fā)資助,因此無法同時(shí)觀測到同一樣本是否得到政府研發(fā)資助的兩種截然相反的狀態(tài)。Rosebaum和Rubin[12]以及 Lechner[13]等提出傾向得分匹配 (Propensity Score Matching,PSM)方法可以有效解決樣本的內(nèi)生性問題。運(yùn)用PSM模型選擇控制組并分析政府研發(fā)資助對企業(yè)融資的影響問題的過程如下:

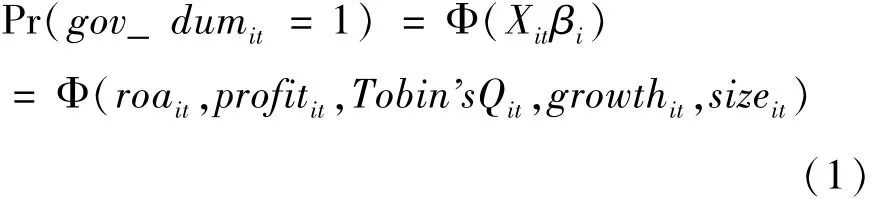

(1)建立政府研發(fā)資助的 Probit選擇模型(1)。因變量是企業(yè)是否得到政府研發(fā)補(bǔ)助的二分變量:

其中,roait為資產(chǎn)報(bào)酬率;profitit為經(jīng)營利潤率;Tobin'sQit為市場價(jià)值與重置成本之比;growthit為營業(yè)收入增長率,表示企業(yè)發(fā)展能力,sizeit為企業(yè)規(guī)模,用總資產(chǎn)的自然對數(shù)值表示。

(2)估計(jì)Probit模型之后,對每一個(gè)觀測值計(jì)算單一維度的傾向性得分,用以為測試組匹配控制組。首先,按樣本是否得到政府研發(fā)資助進(jìn)行分組;其次,對得到政府研發(fā)資助的樣本 (測試組),以及沒有得到政府研發(fā)資助的樣本按Probit模型逐一計(jì)算其傾向性得分;最后,對于測試組的每一個(gè)傾向性匹配一個(gè)與之最接近的樣本組成控制組。測試組和控制組匹配成功的標(biāo)志是二者在得到政府研發(fā)資助的概率上不存在顯著差別。

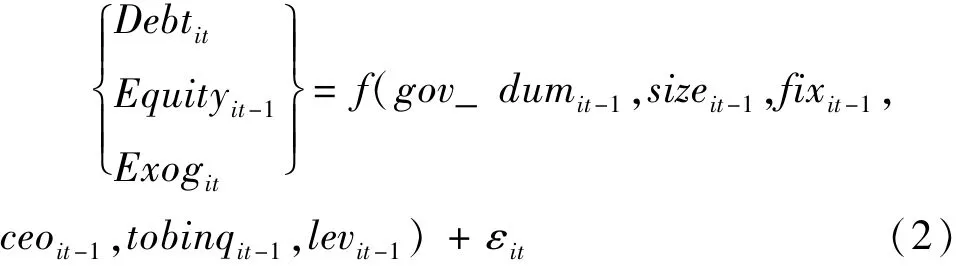

(3)運(yùn)用測試組和控制組共同組成樣本,研究其融資行為是否受到政府研發(fā)資助的影響,如模型 (2):

對于債務(wù)融資和大部分外源融資,決策往往是提前進(jìn)行的,同時(shí)為了避免自變量的內(nèi)生性,因此選取了自變量滯后一期值進(jìn)行回歸;而股權(quán)融資的投資者往往根據(jù)當(dāng)期的企業(yè)狀況進(jìn)行決策,因此股權(quán)融資方程運(yùn)用了自變量和因變量的同期值進(jìn)行回歸。當(dāng)gov_dum系數(shù)顯著時(shí),意味著在測試組和控制組組成的樣本中,政府研發(fā)資助確實(shí)對企業(yè)融資產(chǎn)生了影響。因此能夠證明在規(guī)避了樣本選擇偏誤和內(nèi)生性的前提下,政府的研發(fā)資助對科技創(chuàng)新企業(yè)融資影響顯著。

4 實(shí)證分析

4.1 樣本選取及數(shù)據(jù)收集

由于中國并未強(qiáng)制規(guī)定上市公司披露研發(fā)投資和政府研發(fā)資助相關(guān)數(shù)據(jù),因此本文選取了相關(guān)數(shù)據(jù)信息披露較為詳細(xì)的科技創(chuàng)新類上市公司作為研究樣本。選取2008年以前上市的科技創(chuàng)新企業(yè)較為集中的電子、醫(yī)藥和生物制造、信息技術(shù)、機(jī)械設(shè)備儀表等四個(gè)行業(yè)在深圳證券交易所上市公司為樣本,樣本期間選取2008年至2013年。樣本包含4940個(gè)企業(yè)-年份觀測值。

(1)政府研發(fā)資助數(shù)據(jù)通過巨潮資訊網(wǎng) (ht-tp://www.cninfo.com.cn/)所披露的上市公司年報(bào)中手工整理得到。政府補(bǔ)助主要包括與資產(chǎn)相關(guān)和與收益相關(guān)兩個(gè)主要類型。根據(jù)上市公司相關(guān)會(huì)計(jì)政策規(guī)定,與資產(chǎn)相關(guān)的政府補(bǔ)助,首先確認(rèn)為遞延收益,并應(yīng)在相關(guān)資產(chǎn)使用壽命內(nèi)平均分配計(jì)入當(dāng)期損益;與收益相關(guān)的政府補(bǔ)助,如用于補(bǔ)償已發(fā)生的相關(guān)費(fèi)用或損失的,直接計(jì)入當(dāng)期損益,否則應(yīng)確認(rèn)為遞延收益,并在確認(rèn)相關(guān)費(fèi)用的期間,計(jì)入當(dāng)期損益。本文手工搜集科技創(chuàng)新上市公司年報(bào)全文以及附注中披露的“營業(yè)外收入”中的 “政府補(bǔ)助明細(xì)”的各個(gè)政府補(bǔ)助項(xiàng)目,選擇其中披露的對于企業(yè) “研發(fā)項(xiàng)目”、“科技項(xiàng)目”、“專利資助”、“科研獎(jiǎng)勵(lì)”等項(xiàng)目的政府資助總和確認(rèn)為特定年度得到的政府研發(fā)資助。對于不同年度披露數(shù)據(jù)不一致的情況,則根據(jù)較晚年度上市公司年報(bào)披露的數(shù)據(jù)進(jìn)行修正。

(2)其他變量數(shù)據(jù)從國泰安信息技術(shù)有限公司 (GTA)的CSMAR數(shù)據(jù)庫收集得到,并進(jìn)一步對相應(yīng)變量取值與公司年報(bào)中披露的數(shù)據(jù)進(jìn)行復(fù)核和補(bǔ)充。

4.2 傾向得分匹配 (PSM)模型結(jié)果及分析

限于篇幅,未列示模型 (1)和模型 (2)中各變量描述性統(tǒng)計(jì)結(jié)果,可以向作者索取。

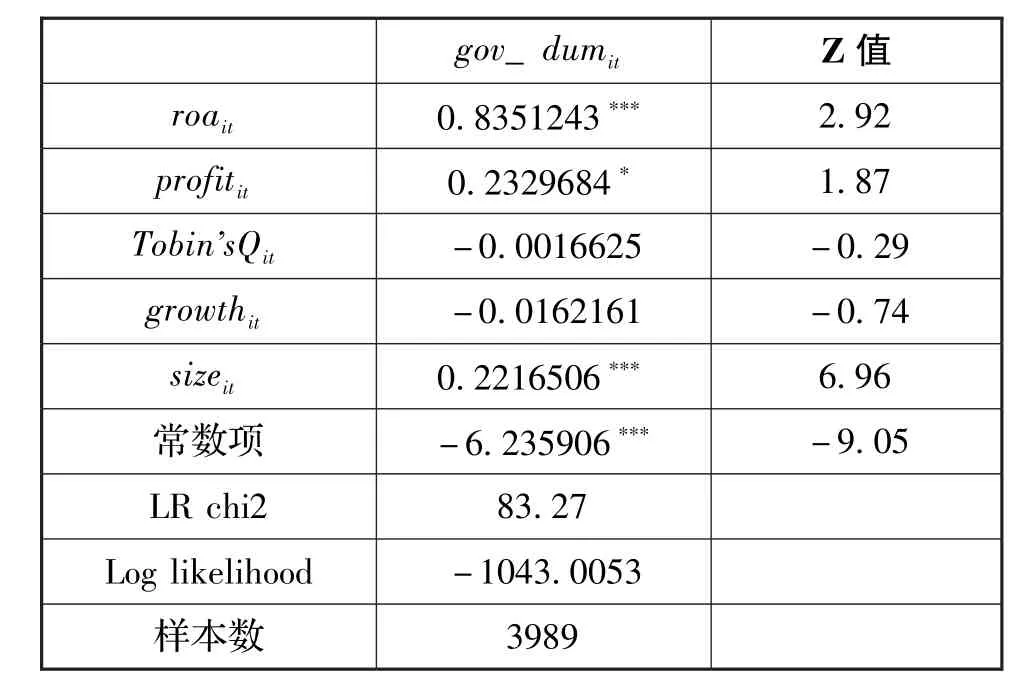

根據(jù)PSM分析過程,首先對政府研發(fā)資助進(jìn)行Probit模型分析。表1列示的是模型 (1)因變量和自變量的同期值Probit回歸結(jié)果 (運(yùn)用自變量的滯后一期值進(jìn)行回歸得到相似結(jié)論,模型具有穩(wěn)健性)。

表1 Probit模型回歸結(jié)果

表1的結(jié)果顯示,樣本企業(yè)的資產(chǎn)收益率roait、經(jīng)營利潤率profitit以及企業(yè)規(guī)模sizeit在企業(yè)獲得政府研發(fā)資助方面具有顯著為正的促進(jìn)作用。意味著樣本企業(yè)的資產(chǎn)收益越高、經(jīng)營利潤越好、規(guī)模越大的科技創(chuàng)新企業(yè)將在政府研發(fā)資助中更受青睞。

根據(jù)表1的回歸結(jié)果,計(jì)算每一個(gè)樣本的匹配得分 (Pscore),之后選取與測試組最匹配的控制組,具體結(jié)果列示在表2中。可以看到匹配得分Pscore對政府研發(fā)資助具有顯著的解釋力。

表2 PSM匹配結(jié)果

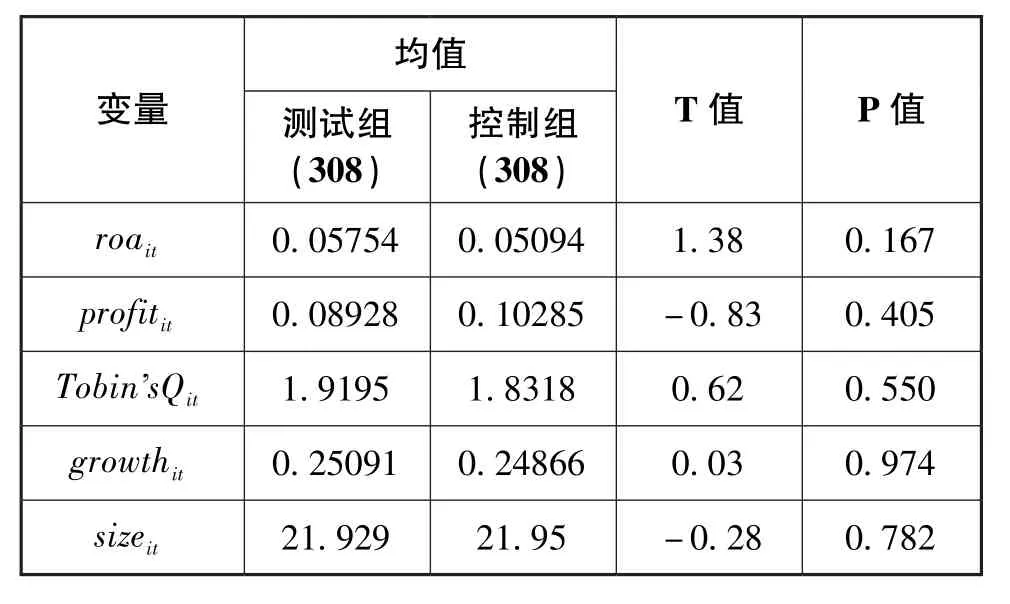

為了檢驗(yàn)PSM匹配的有效性,運(yùn)用pstest檢驗(yàn)兩組樣本間Probit回歸的自變量是否具有顯著差異,結(jié)果見表3。

表3 PSM有效性檢驗(yàn)

表3報(bào)告了PSM匹配結(jié)果的有效性。通過檢驗(yàn)測試組和控制組中各Probit回歸自變量均值的差異,發(fā)現(xiàn)兩個(gè)樣本組在以上公司特征方面不具有顯著差異。說明控制組在獲得政府研發(fā)資助的可能性方面能夠代表測試組。

4.3 模型 (2)回歸結(jié)果分析

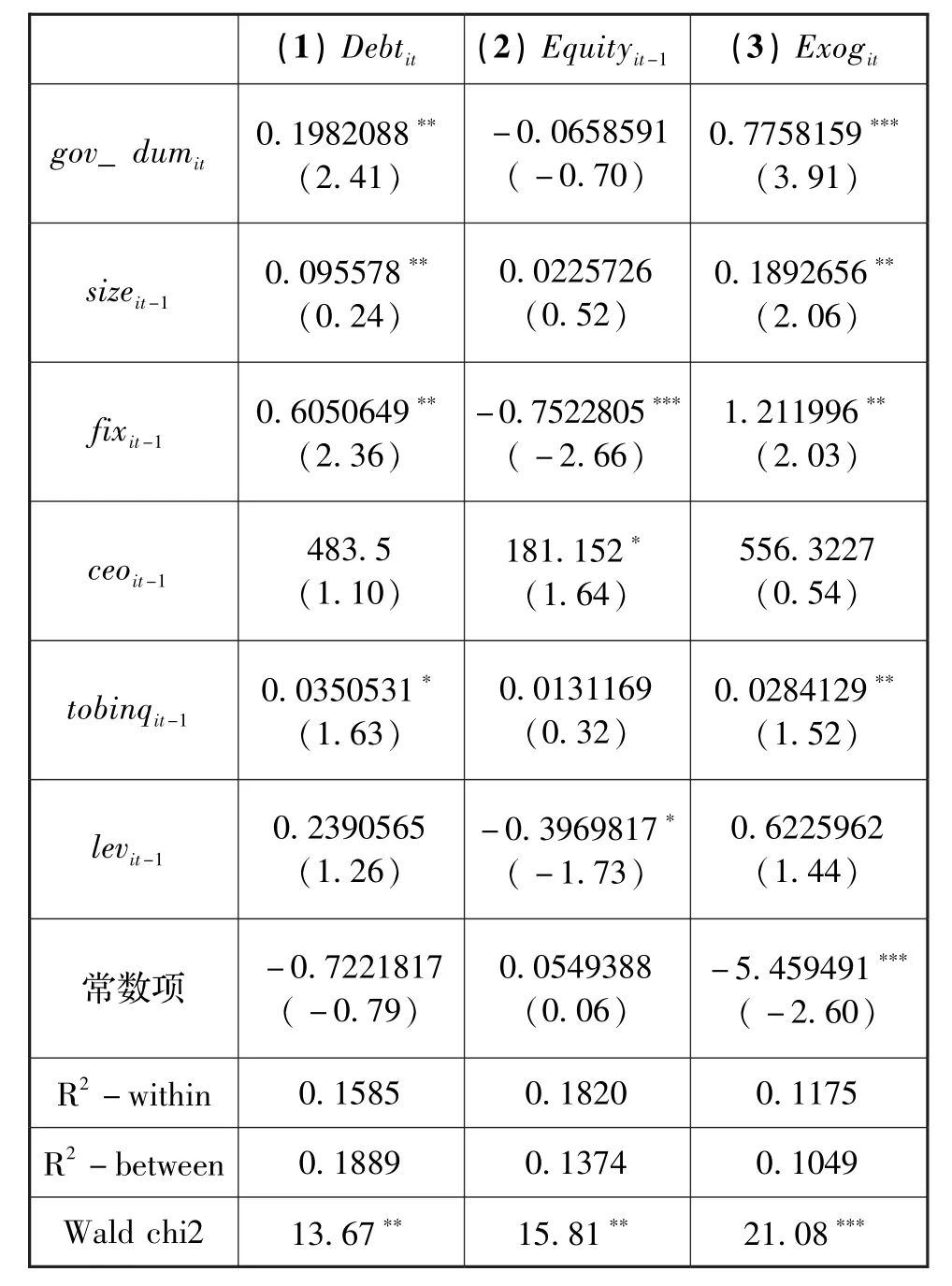

(1)政府研發(fā)資助對債務(wù)融資的影響。政府對企業(yè)的研發(fā)資助代表了政府對企業(yè)行業(yè)地位和發(fā)展能力的肯定,同樣預(yù)示著企業(yè)與政府具有某些聯(lián)系。這樣的信號作用對于銀行產(chǎn)生了某些隱性擔(dān)保的作用。因此政府研發(fā)資助能夠促進(jìn)企業(yè)獲得債務(wù)融資。通過表4第 (1)列顯示了政府研發(fā)資助對債務(wù)融資的影響結(jié)果。可以看到gov_dum的系數(shù)顯著為正,說明獲得政府研發(fā)資助能夠顯著提高企業(yè)的債務(wù)融資水平,假設(shè)1a得到證明。政府的資助有助于降低研發(fā)項(xiàng)目的風(fēng)險(xiǎn)從而增加了科技創(chuàng)新企業(yè)的償債能力,因此債務(wù)人更愿意對得到政府研發(fā)資助的企業(yè)提供資金。

表4 政府研發(fā)資助對融資的影響

(2)政府研發(fā)資助對股權(quán)融資的影響。表4第 (2)列顯示了政府研發(fā)資助對企業(yè)股權(quán)融資的影響結(jié)果。通常情況下,如果政府研發(fā)資助對資本市場釋放的信號有助于股權(quán)資金提供者增強(qiáng)投資信心,因此gov_dum系數(shù)應(yīng)該顯著為正。而表4第 (2)列結(jié)果顯示,政府研發(fā)資助樣本企業(yè)股權(quán)融資的影響不顯著。可能的原因是市場中關(guān)于企業(yè)投資價(jià)值的信息多種多樣,相對于收益情況、增長情況、資金情況等重要信息,政府研發(fā)資助信息的在資本市場上的影響力較弱,因此政府研發(fā)資助對企業(yè)股權(quán)融資無法產(chǎn)生顯著的影響。與之相對的是銀行等金融機(jī)構(gòu)可能更注重此類信號,這解釋了為什么政府研發(fā)資助對債務(wù)融資具有顯著促進(jìn)作用而對股權(quán)融資的作用不顯著。

(3)政府研發(fā)資助對外源融資的影響。表4第 (3)列顯示了政府研發(fā)資助對企業(yè)外源融資的作用效果。可以看到,政府研發(fā)資助顯著影響其外源融資水平,且影響程度高于其對債務(wù)融資比例的影響 (二者系數(shù)分別為0.7758和0.1982)。說明政府研發(fā)資助對樣本企業(yè)獲得外源融資具有顯著的促進(jìn)作用。假設(shè)3得到驗(yàn)證。其余變量的系數(shù)及顯著性基本與已有研究相符。企業(yè)規(guī)模對外源融資具有積極意義;固定資產(chǎn)比例能夠促進(jìn)企業(yè)獲得外源融資;托賓Q值對外源融資也具有顯著正影響。

5 結(jié)論及啟示

結(jié)果顯示,政府研發(fā)資助能夠顯著促進(jìn)企業(yè)的債務(wù)融資;對于股權(quán)融狀況并未顯示出顯著的影響作用;政府研發(fā)資助對外部融資具有顯著促進(jìn)作用。

本文結(jié)論在政府研發(fā)資助相關(guān)政策的制定和執(zhí)行以及企業(yè)融資等方面具有以下兩點(diǎn)啟示:第一,政府研發(fā)資助除了在成本、風(fēng)險(xiǎn)和收益等方面改善企業(yè)研發(fā)項(xiàng)目以外,對受資助企業(yè)的融資狀況也產(chǎn)生了間接促進(jìn)作用,因此政府研發(fā)資助在政策的制定和實(shí)施過程中要充分發(fā)揮對市場可能產(chǎn)生的信號作用,擴(kuò)大政府研發(fā)資助的影響力;第二,在解決企業(yè)融資難問題方面,除了必要的貨幣政策和財(cái)政政策等直接措施以外,亦應(yīng)重視其他政策措施可能產(chǎn)生的信號作用,從而使各項(xiàng)政策有效配合,最大限度地發(fā)揮各項(xiàng)政策的直接作用和間接作用,避免政策效果之間相互抵消。

[1]錢震杰.中國工業(yè)企業(yè)投資的融資約束研究[J].清華大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2006,(6):57-66.

[2]張純,呂偉.機(jī)構(gòu)投資者、終極產(chǎn)權(quán)與融資約束[J].管理世界,2007,(11):119-127.

[3]何賢杰,肖土盛,陳信元.企業(yè)社會(huì)責(zé)任信息披露與公司融資約束[J].財(cái)經(jīng)研究,2012,(8):60-71.

[4]于蔚,汪淼軍,金祥榮.政治關(guān)聯(lián)和融資約束:信息效應(yīng)與資源效應(yīng)[J].經(jīng)濟(jì)研究,2012,(9):125-139.

[5]Lunawat R.Reputation Effects of Disclosure[J].Social Science Electronic Publishing,2009,(11):1-52.

[6]Dhaliwal D,Li O,Tsang A,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59-100.

[7]Chen J J.Voluntary Disclosure,Reputation and Bank Loan[R].Working Paper,2011.

[8]葉康濤,張然,徐浩萍.聲譽(yù)、制度環(huán)境與債務(wù)融資[J].金融研究,2010,(8):171-183.

[9]Goss A,Roberts G.The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J].Journal of Banking and Finance,2011,35(7):1794-1810.

[10]Richardson A,Welker M.Social Disclosure,F(xiàn)inancial Disclosure and the Cost of Equity Capital[J].Accounting,Organization and Society,2001,26(7-8):597-616.

[11]Simon Herbert A.Designing Organizations for an Information-rich World[M].1971.

[12]Rosenbaum P,Rubin D.Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity Score[J].American Statistician,1985,39(1):33-38.

[13]Lechner M.An Evaluation of Public Sector Sponsored Continuous Vocational Training in East Germany[J].Journal of Human Resources,2000,(35):347-375.

(責(zé)任編輯 譚果林)

Are the Public R&D Subsidies Able to Improve the External Financing of Enterprises?

Li Ailing1,Wang Zhenshan2

(1.Harbin University of Commerce,Harbin 150028,China;2.Dongbei University of Finance and Economics,Dalian 116025,China)

The main reason of enterprises'financing difficulties is information asymmetry,the public R&D subsidies can help the enterprises to send signals about their qualities.Using propensity score matching(PSM)and the Shenzhen SE listed technological companies as a sample,this paper analyzed the influence of public R&D subsidies on external financing.It is found that the public R&D subsidies can improve the debt financing,but not the equity financing.The results provide a new idea to solve the financing constraint,and can also help the making and delivery of public R&D subsidies policies.

R&D subsidies;Financing;Technological innovation;Information asymmetry

F810.2

A

國家社會(huì)科學(xué)基金項(xiàng)目 “金融轉(zhuǎn)移視角下的農(nóng)村金融制度調(diào)整研究” (13BJY087),國家社會(huì)科學(xué)基金項(xiàng)目 “金融錯(cuò)配與技術(shù)進(jìn)步研究”(14BJL032)。

2015-04-20

李愛玲 (1981-),女,黑龍江人,哈爾濱商業(yè)大學(xué)金融學(xué)院講師;研究方向:金融管理。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46