基于史密斯模型的企業研發費用加計扣除政策分析及建議

2015-08-08 03:39:08王再進徐治立田德錄

中國科技論壇 2015年12期

王再進,徐治立,劉 輝,田德錄

(1.北京航空航天大學公共管理學院,北京 100191;2.科技部科技評估中心,北京 100081)

基于史密斯模型的企業研發費用加計扣除政策分析及建議

王再進1,2,徐治立1,劉 輝2,田德錄2

(1.北京航空航天大學公共管理學院,北京 100191;2.科技部科技評估中心,北京 100081)

基于公共政策執行過程視角,將史密斯模型作為理論分析工具,從 “理想化的政策”、“執行機構”、“目標群體”和 “環境因素”等四個影響政策執行的要素入手,對科技界高度關注的企業研發費用加計扣除政策進行剖析和評價,在此基礎上研究提出了深入落實和完善該政策,需要在政策普惠性、便捷性上多下功夫,以擴大企業享受面和受益度為落腳點,并注意解決不同規模企業落實差異和地域失衡這 “兩個不平衡”問題等政策建議。

政策過程分析;政策評估;史密斯模型;稅收激勵

政策執行是將政策目標 (理想)轉化為政策現實的基本途徑,在政策過程中具有重要作用。美國政策學家艾利森 (G.T.Allison)斷言,在實現政策目標過程中,方案確定的功能只占10%,其余90%取決于有效的執行[1]。企業研發費用加計扣除政策 (以下簡稱 “研發費加計扣除政策”)作為公共科技政策領域一項支持企業創新的重要政策,其執行情況和效果備受科技界政府官員、廣大企業、專家學者、媒體人士的高度關注。運用西方經典的政策過程理論和模型對中國的研發費加計扣除政策執行過程進行分析和評價,有利于我們更加明確該政策的價值理念和作用機理,研究解決政策執行中的現實問題和障礙,更好地推動政策的深入落實和完善。

1 研究現狀簡評

當前,國內專家學者對研發費加計扣除政策的研究內容主要集中在以下幾方面:一是政策變遷和相關制度體系研究。如牟小容探討了該政策的變遷軌跡,及相關法律法規和規章的構建與完善[2];呂金平探討了該政策的歷史沿革和變化特點[3];高柯對相關政策文件的主要變化點進行了對比分析[4]。二是政策重點、難點研究,以及所涉及的財會、稅務問題分析。如張紅英從研發費內容、研發活動操作流程等對該政策進行了分析[5];梁浩對技術開發費的會計處理和涉稅會計處理兩個方面作了探討[6];張黎對同時申報 “補虧、捐贈、加扣、投資抵免”的納稅處理進行解析[7];馬澤方對稅收規定、會計處理、高企認定辦法和中關村先行先試政策規定四類對研發費的歸集范圍及差異進行了對比分析[8]。三是政策作用機理研究。如張文春對該政策在促進高技術產業發展中的作用及其機理進行了研究[9];索赫在從理論、實證、經驗三個角度評析加計抵扣政策有效性的同時,對該政策的作用機理進行了分析[10]。四是對政策實施效果、問題及完善途徑的研究。如范金研究認為,該政策對企業加大研發投入和增強自主創新能力有推動作用[11];王再進、方衍結合對全國企業的抽樣調查統計結果,概括總結了該政策實施的基本現狀和特點,研究分析了政策實施中的主要問題及原因,并提出了有針對性的對策建議[12];薛薇等從國際對比的角度,提出了該政策的改進方向[13]。還有一些學者,對該政策在特定省市、區域、行業和類型企業的實施情況進行了研究,如趙彤對長三角地區的政策實施效果進行了調查分析[14]。五是國外研究和經驗借鑒。如楊博對英國、南非等國相關稅收優惠政策進行了考察,并與中國的R&D稅收激勵政策作了對比[15]。

筆者認為,隨著研發費加計扣除政策的深入實施,對該政策的研究視野需要拓寬,研究重心需要下沉,特別要注重和加強對政策執行過程的研究,對影響政策執行的主要因素 (變量)和相關環節作深入剖析,同時還應借助科學的理論方法和分析工具為相關研究提供有效支撐。

2 理論模型與分析框架

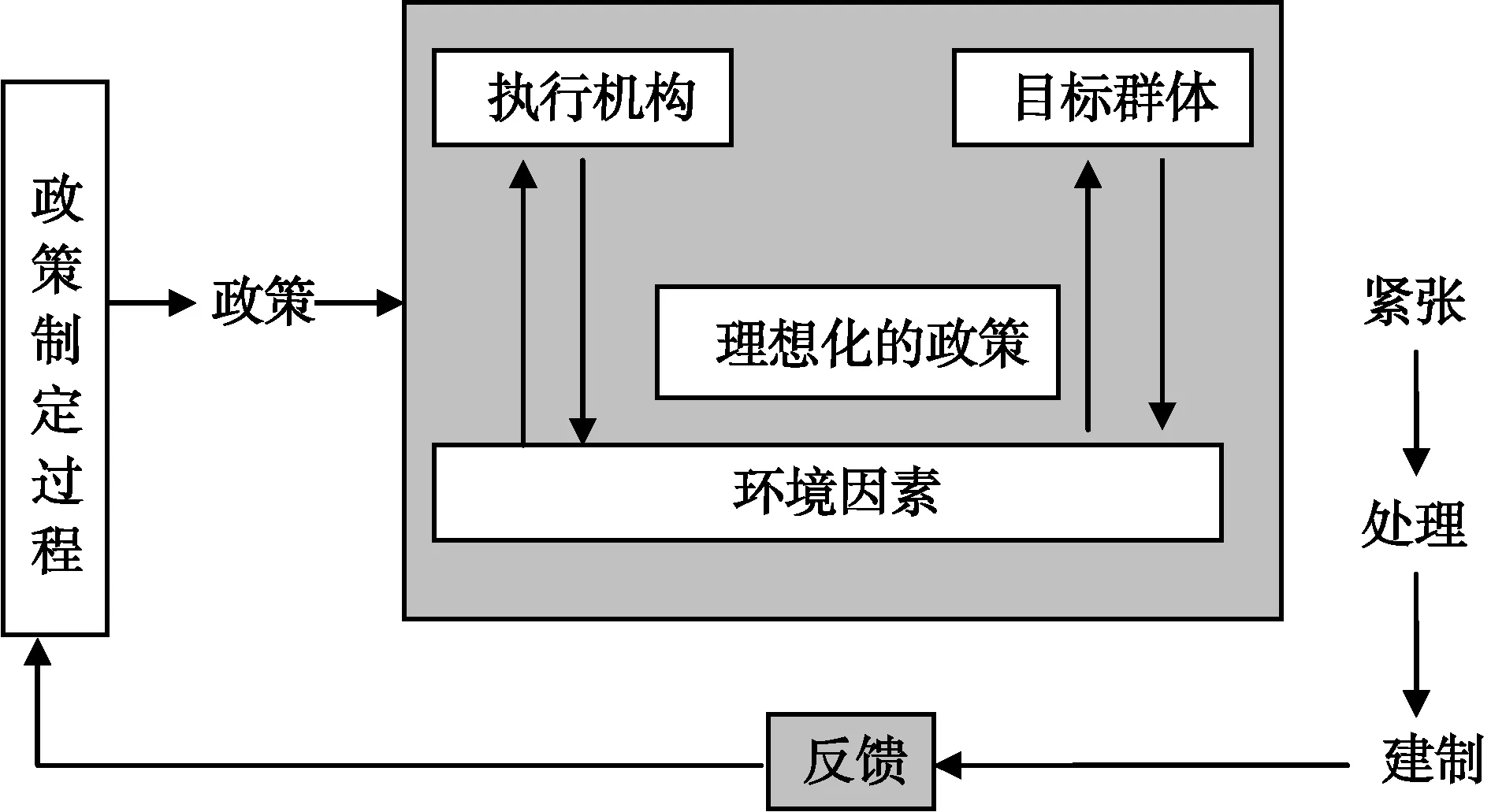

史密斯 (T.B.Smith)是最早構建影響政策執行因素及其過程模型的學者。他在1973年發表的《政策執行過程》[16]文章中,總結了影響政策執行的四個主要因素,即 “理想化的政策”(ideal policy)、“執行機關”(implementation agency)、“目標群體” (target group)和 “環境因素” (environmental factors)。這四個要素及其互動關系構建起了政策執行過程模型 (見圖1)。

圖1 史密斯的政策執行過程模式

具體而言,“理想化的政策”指合理、正確的政策,是政策制定者試圖追求的理想表現方式,包括政策的形式 (法律或命令)、類型、淵源、范圍及受支持度,社會對政策的印象等; “執行機構”指政府機構中負責政策執行的單位,涉及執行機關的結構與人員,主管領導的方式和技巧、執行的能力與信心等; “目標群體”即政策對象,是政策的直接影響者,包括對政策采取適當反應的符合政策目標要求的群體和個體,涉及目標群體的組織和制度化程度、接受領導的情形、先前的政策經驗等;“環境因素”指政治、經濟、文化等環境中影響政策執行的和受政策執行影響的因素。這些因素從不同的方面各自或者綜合起來影響著政策的執行。

史密斯模型告訴我們,一項具體的公共政策要達到預期目標,除了要保證有 “理想化的政策”之外,還應特別關注 “執行機構”、 “目標群體”和 “環境因素”對政策執行的影響。政策執行是一項復雜的活動,“執行機構”、“目標群體”、“環境因素”和 “理想化的政策”之間發生著互動關系,其系統運動的方向決定了一項政策執行的結果。政策執行的過程,就是從這四個要素互動的緊張狀態經過處理走向協調平緩狀態的過程。政策執行的結果作為反饋再輸入到政策制定過程。以往人們在政策研究時,把大部分精力集中在制定 “理想化的政策”上,較少關注政策執行過程對政策結果的影響,而史密斯將政策研究的視角由政策制定轉向政策執行,為政策研究打開了一扇新的天窗。目前,史密斯模型在政策分析中廣泛使用,也為中國研發費加計扣除政策執行過程研究提供了一個新的視角和分析框架。

3 影響政策執行的四要素剖析

3.1 研發費加計扣除政策的理想化政策分析

制定 “理想化的政策”,形成科學、合法、合理、可行的政策方案是政策能否有效執行并取得預期效果的基礎和前提條件。

R&D稅收激勵是世界上許多國家,尤其是OECD成員國政府普遍采取的鼓勵本國企業擴大R&D投資的重要政策工具。對企業實際發生的研發費實行稅前加計扣除的政策符合國際慣例,也契合現階段中國企業技術創新發展的現狀、特點與政策需求。中國 《科技進步法》、 《企業所得稅法》及其實施條例,將研發費加計扣除政策寫入有關條款,為政策的實施提供了法律法規保障。國務院有關部門出臺了 《企業研究開發費用稅前扣除管理辦法 (試行)》 (國稅發 [2008]116號)、《關于研究開發費用稅前加計扣除有關政策問題的通知》 (財稅 [2013]70號)等文件,地方政府部門也結合當地實際出臺了實施細則,為該政策的實施提供了具體操作辦法。總體上看,研發費加計扣除政策作為一項全國性的公共科技政策,具有很強的權威性、目的性和針對性,政策的制定出臺緊緊圍繞解決企業長期以來研發投入不足、技術創新能力薄弱的問題,也借鑒了國外的有益經驗,科技界及社會有關方面對該政策的認可度和支持度高。

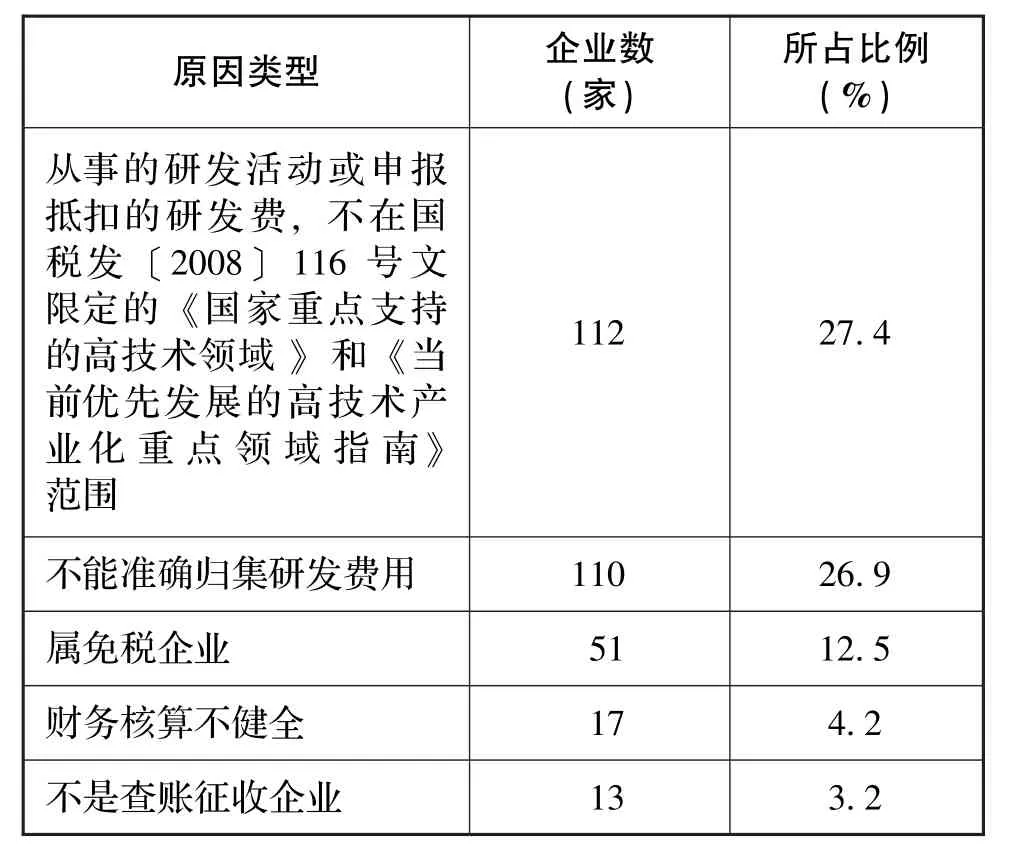

研究也發現,研發費加計扣除政策在 “細化環節”,政策設計的科學性、合理性和可操作性還有一定的改進和完善空間。一是政策的普惠性因研發活動 “特定領域”(國家重點支持的高新技術領域、當前優先發展的高技術產業化重點領域)的限制被 “打了折扣”。據2013年底對全國部分科技類企業 (4490家)的問卷調查統計[17],在不符合政策條件 (409家)的企業,超過1/4表示從事的研發活動或申報抵扣的研發費不在上述領域范圍內 (見表1)。研發活動領域的限制,使得領域外的研發活動無法享受到政策優惠,一定程度上削弱了政策的公平性,既不符合政策初衷,更不利于全面調動各行業、各領域企業技術創新的積極性。二是加計扣除政策、會計處理、高企認定政策、科技經費統計公報對研發費的界定范圍不一,前者口徑最窄 (盡管財稅 [2013]70號文在國稅發 [2008]116號文基礎上,新增 “五險一金”等五類允許加計扣除的費用),企業實際發生的研發費與可加計扣除的費用仍存在較大差距。政策優惠不充分,降低了企業受益度。三是國稅發 [2008]116號文對研發活動和 “三新 (新技術、新產品、新工藝)”的界定較為抽象,相關條款內容不夠具體和明確,造成稅企認識差異和各地執行標準收緊。

表1 問卷調查企業不符合研發費用加計扣除政策條件的具體表現

3.2 研發費加計扣除政策的執行機構分析

執行機構及人員對政策的認同感、政策執行能力與服務水平,以及相關執行部門間的溝通協調程度,是影響政策成效的關鍵因素。

中國研發費用加計扣除政策涉及的執行機構有財政、科技、國稅、地稅等多個部門。從目前相關規定和政策實踐看,財政部門主要負責政策的統籌協調和后續完善工作,包括牽頭研究改進企業研發費計核方法、目錄管理方式和研究擴大研發費加計扣除范圍等;稅務部門是政策的具體執行部門,負責對企業政策申報材料的受理、研發費用的認定和審核,以及稅收優惠的兌現;科技部門是參與政策制定和推動政策落實的主要部門,包括會同稅收部門開展政策宣傳培訓和解讀,出臺具體操作辦法,以及開展政策落實情況的調查研究、跟蹤檢查和評估反饋等。財稅 [2013] 70號文中,就稅務、科技部門在研發項目認定環節的分工做了原則性規定,即 “主管稅務機關對企業申報的研究開發項目有異議的,可要求企業提供地市級 (含)以上政府科技部門出具的研究開發項目鑒定意見書”。

(2)寬放率的確定。寬放時間是指在生產過程中進行非純作業所消耗的附加時間,以及補償某些影響作業的時間。A廠寬放率的確定為生理寬放4%,疲勞寬放4%,管理寬放5%,特殊寬放2%,合計15%。

研究發現,在該政策具體執行中,存在一些地方的基層稅務部門對政策目標認識不足、重視不夠,注重征稅、不注重涵養稅源,執行政策的積極性不夠,有的甚至在衡量部門利益和公共利益、國家利益和地方利益、短期付出和長遠利益時采取了避重就輕的態度;一些地方政策執行人員沒有很好地理解和把握政策,政策水平、業務能力和管理水平有待提高;各地方普遍缺乏細致到位的政策宣傳、培訓和輔導,對政策服務支撐機構的培育和作用發揮不足,全方位的政策服務體系尚待構建;還存在一些地方科技、稅務、工信等相關職能部門間溝通協調不順暢,沒有形成工作合力,對研發費用認定標準不一等情況。上述因素,一定程度上影響了該政策執行的力度和效果。

3.3 研發費加計扣除政策的目標群體分析

政策目標群體是政策直接作用和影響的對象,政策能否達到預期目的在很大程度上還取決于目標群體對政策的認可、順從和接受程度。

國稅發 [2008]116號文規定,符合政策享受條件的企業是 “適用于財務核算健全并能準確歸集研究開發費用的居民企業”。由于政策含金量較高,該政策一出臺,立即得到了企業的普遍歡迎和好評,很多企業積極申報享受政策優惠,有的企業甚至把政策當作是企業持續增加研發投入、提升技術創新能力的一劑 “強心針”。據有關統計,2008年以來全國享受政策的企業數和減免稅額,實現了逐年較大幅度 (20%左右)的增長[17]。最新年度數據顯示,目前大約有3.5萬家企業享受了政策優惠,減免企業所得稅額超過500億元。企業問卷調查發現,已享受政策的企業對政策促進本企業加大研發投入效果的滿意度較高。

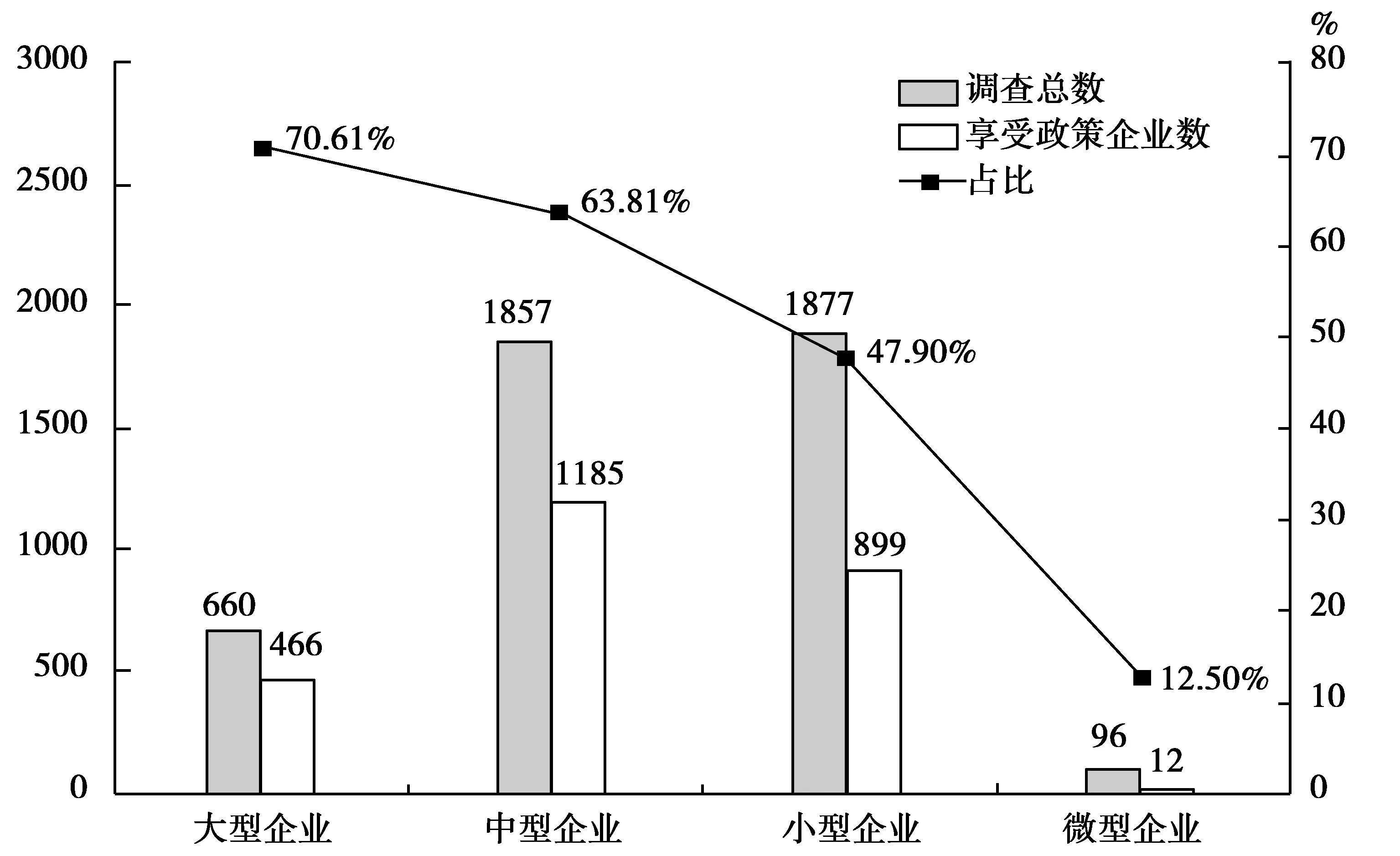

調查也發現[17],小微、民營企業的政策敏感度相對較差,對研發費加計扣除政策的關注、了解和熟悉程度有限,政策知曉度、申請率和兌現率與大中型、國有企業相比有較大差距,且企業規模大小與享受政策的比例高低成正比 (見圖2);部分企業因尚未建立以創新為目標的研發管理制度和財務管理制度,財務核算不健全或不能準確歸集研發費,這一情況在小微企業中表現更明顯;還有一些基于 “政策申報手續繁瑣、條件苛刻”、“申請成本與享受到實惠不成比例”、“經營業績考慮”、 “擔心技術泄密、稅務部門查賬”等原因沒有申請享受政策。這些因素影響了部分企業申報政策的積極性,降低了企業享受面和政策的綜合效應。

3.4 研發費加計扣除政策的環境因素分析

任何一項政策的執行都要受到所處的環境影響和制約,適宜的政策環境有助于政策的有效執行,不適宜的環境將妨礙政策的順利實施。

近年來,中國經濟持續快速發展,財政科技投入不斷增長,給研發費加計扣除政策的實施營造了良好的環境。由于每年需要幾百億元的減稅支持,如果經濟環境不佳,將給該政策實施帶來不利影響。如2008、2009年受國際金融危機的沖擊和影響,中國財政收入銳減,稅收任務全面吃緊,既要鼓勵企業自主創新增收并合理地享受加計扣除政策優惠,又要完成國家的稅收任務,不少地方稅務部門在執行政策過程中實際上把緊了 “政策關口”,給政策的落實 “打了折扣”,有的甚至明示當地研發投入較大的企業等來年再申報。

圖2 2012年度不同規模問卷調查企業已享受政策的企業數及占同類企業總數的比值

此外,中國區域發展不平衡、不同地區之間經濟水平差異較大,由于落實研發費加計扣除政策需要一定執行成本,且會在一定程度上影響地方財政收入,因此經濟實力相對偏弱的西部地區多數省市和部分中部地區省市,尤其是稅源控制較緊的地方,政策執行力度有限。據調查統計[17],從享受政策的企業數、因享受政策而少交的稅額這兩項主要數據看,西部、中部地區省市與東部地區相比存在幾倍和十幾倍的差距 (見表2)。東中西地區政策落實不平衡,或影響科技資源要素的市場配置,從而進一步擴大區域科技科新能力和經濟發展的差距。

表2 2012年度研發費加計扣除政策在不同地區落實情況有關統計數據

4 促進政策完善和有效執行的思考與建議

4.1 取消或放寬研發領域限制,加強政策的 “普惠性”

基于中國企業普遍存在的研發投入不足、技術創新能力薄弱的現狀,為激勵更多企業加大研發投入、增強技術創新能力,建議按照政策設計初衷,取消或放寬研發領域限制,鼓勵多領域、多種形式的研發和創新,實現政策對更多創新企業研發投入的激勵。可參考發達國家的經驗和做法,著重考慮取消研發領域限定,并研究取消領域目錄限制情況下研發活動的界定辦法。對此,可考慮采用 “個別排除法”,如將采礦等高污染、高耗能的低端加工制造業,以及餐飲等低端生活服務類等排除在政策適用范圍外,建立目錄清單制和相關案例庫。

4.2 擴大企業研發費用加計扣除口徑,提高政策的 “受益度”

針對研發費加計扣除口徑過窄、稅收優惠不充分的問題,建議進一步擴大允許稅前加計扣除的研發費范圍,可著重考慮將調研中企業反映較多的外聘研發人員工資、引進技術的攤銷費用、研發用房屋租賃費或折舊費、知識產權申請費、與研發活動直接相關的差旅費、培訓費納入抵扣。此外,要加強財政、稅務、科技、統計等相關政策的協調銜接,規范和統一研發費用的口徑,改進核算和歸集辦法,并出臺具有較強操作性的規范文件,方便企業和稅務機關基層執行人員理解執行。

4.3 提高政策的 “便捷性”,方便企業申請和享受政策

一方面,對國稅發 [2008]116號文中規定不夠具體、明確的地方,給予細化和明確,解決不同地方判斷標準不一、不同部門間和稅企認識不一的問題。如針對各地反映較為普遍的研發活動和 “三新”標準規定不具體、難以準確界定等問題,要出臺認定細則 (或具體解釋)及參考案例集,便于政策執行部門和企業準確把握和判斷。另一方面,結合各地已有的探索和實踐工作基礎,盡快研究出臺政策操作規程 (或工作指引),形成全國統一的從政策申請到兌現各環節的標準化工作流程和方式,便于在各地規范執行和操作實施。同時,要注意簡化程序、提高工作效率、降低政策執行成本,可探索試點 “備案制”,完善和推廣網絡申報和受理方式。

4.4 研究解決不同規模企業、不同地區政策落實不平衡問題,進一步擴大企業 “享受面”

針對初創期小微企業因財務制度不夠健全、虧損而無所得額扣除的問題,在研發項目申報與鑒定、研發費用歸集與核算等方面適當放寬限制,加大政策激勵力度。如可借鑒國際經驗,探討對小微企業研發費用實行財政返還的辦法,對企業應納稅所得額不足以抵扣的研發費用部分當年給予一定比例財政補貼,或者對小微企業給予1.5倍或雙倍的加計扣除比例。此外,要綜合考慮不同區域經濟條件差距和企業創新基礎,研究制定差異化的政策措施 (或條款)和監測考核標準,激勵和幫助中西部地區更好落實政策。

4.5 建立健全政策實施工作機制,以剛性制度確保政策落實到位

要進一步完善研發費加計扣除政策實施的工作機制,加強財政、科技、稅務等相關部門間的溝通配合和協調聯動,強化對政策落實情況的監督檢查和監測評估。通過長期持續監測、區域先行先試 (如在改進研發費計核方法、調整目錄管理方式等關鍵環節,可采取在中關村等政策先行先試區域開展試點,探索經驗)和定期評估反饋等方式,并及時研究解決影響政策執行和效果的突出問題。同時,建議將政策落實情況納入地方政府績效考評范疇,并定期向社會公開發布評價結果,督促相關部門和地方將政策落實到位。

[1]陳振明.政策科學——公共政策分析導論[M].北京:中國人民大學出版社,2003.260.

[2]牟小容.企業研究開發費稅前扣除政策的變遷與構建[J].華南農業大學學報(社會科學版),2009,2:80-84.

[3]呂金平.研發費加計扣除優惠政策在企業中的運用[J].遼寧經濟,2010,(9):98-99.

[4]高柯.企業研發費用政策之變[J].華東科技,2014,(3):24-28.

[5]張紅英.企業研發費用所得稅加計扣除政策解讀[J].會計之友,2011,(8下):101-102.

[6]梁浩.淺議技術開發費會計核算與涉稅處理[J].財會通訊:綜合版,2008,(12):80-81.

[7]張黎.同時申報“補虧、捐贈、加扣、投資抵免”納稅處理例解[J].財會通訊:綜合版,2008,(12):78-79.

[8]馬澤方.準確區分四種研究開發費用歸集范圍[J].注冊稅務師,2013,(11):40-42.

[9]張文春.稅收政策在促進高新技術產業發展中的作用及其機理分析[J].中國人民大學學報,2006,(1):59-64.

[10]索赫.技術開發費加計抵扣政策研究[J].內蒙古科技與經濟,2008,(22):49-51.

[11]范金,趙彤,周應恒.企業研發費用稅前加計扣除政策:依據及對策[J].科研管理,2011,(5):141-148.

[12]王再進,方衍.企業研發費加計扣除政策實施問題及對策研究[J].科研管理,2013,(1):94-98.

[13]薛薇,李艷艷.我國研發費用加計扣除政策的改進方向[J].中國科技論壇,2010,(8):10-14.

[14]趙彤,范金,周應恒.長三角地區企業研發費用加計扣除政策實施效果評價與對策建議[J].中國科技論壇,2011,(6): 68-73.

[15]楊博,薛薇.英國研發支出稅收激勵計劃及對我國的啟示[J].會計之友,2012,(30):80-84.

[16]Smith T.B.The Policy Implementation Process[J].Policy Sciences,1973,(4):197-209.

[17]科技部科技評估中心.科技創新政策實施情況評估監測與分析報告(內部報告)[R].2014.3.

(責任編輯 譚果林)

Analysis and Suggestions on the Pre-tax Deduction Policy of Enterprises'R&D Expenses Based on the Smith Mode

Wang Zaijin1,2,Xu Zhili1,Liu Hui2,Tian Delu2

(1.School of Public Administration,Beihang University,Beijing 100191,China;2.National Center of Science and Technology Evaluation,MOST,Beijing 100081,China)

This article uses the Smith Model as a theoretical analysis tool to analyze the pre-tax deduction policy of enterprises'R&D expenses with four key variables which includes“ideal policy”,“implementation agency”,“target group”and“environmental factors”based on policy implementation process perspective.After deeply evaluating this tax policy,the author puts forward some suggestions and solutions to policy's design,execution and effect,such as making the policy more inclusive and simpler,so that more enterprises of different scale levels and regions in China can benefit from it.

Policy process analysis;Policy evaluation;The Smith Mode;Tax incentives

C93-03

A

國家軟科學研究計劃項目 “自主創新政策實施狀況研究與評價”(2011GXS5K079),科技部2013年度 “科技創新政策實施監測與評估調研”項目。

2015-03-31

王再進 (1981-),男,福建廈門人,北京航空航天大學公共管理學院博士生、科技部科技評估中心副研究員;研究方向:創新政策評估、科技評估、公共政策分析等。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54