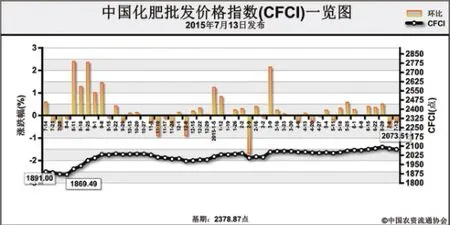

尿素價格或將持續疲軟市場重心向秋小麥轉移7月13日中國化肥批發價格綜合指數(CFCI)為2073.51點

2015-08-22 08:40:44

中國農資 2015年27期

中國化肥批發綜合指數分析

尿素價格或將持續疲軟市場重心向秋小麥轉移7月13日中國化肥批發價格綜合指數(CFCI)為2073.51點

上周(7月6日-7月10日),中國化肥批發價格綜合指數小幅下行。7月13日,中國化肥批發價格綜合指數(CFCI)為2073.51點,環比下跌6.52點,跌幅為0.31%;同比上漲182.57點,漲幅為9.66%;比基期下跌305.36點,跌幅為12.84%。

供應情況:國內尿素和二銨企業開工率均小幅下滑。國產鉀肥方面,下游需求減弱,價格小幅下行。港口鉀肥到量明顯,商家報價穩中伴有窄幅下滑。邊貿口岸氯化鉀過貨偏少,局部大型貿易商挺價意識仍在。國內無煙煤市仍持穩運行為主,價格無明顯變化;硫磺市場價格穩中小漲,交投氛圍尚可;磷礦石市場產銷表現良好,市場到貨量充足。

需求情況:農業夏季用肥市場已基本結束,市場重心逐步向秋季小麥備肥轉移,目前處于農業用肥空檔期,下游經銷商信心不足。

國際市場:氮肥方面,國際尿素價格持續疲軟,市場交投不旺。中東地區小顆粒尿素價格小幅下滑;磷肥方面,國際二銨價格穩中下行,印度二銨采購價小幅下行;鉀肥方面,全球現貨價格持穩,市場氛圍偏淡,加拿大鉀肥公司在東南亞執行最新價格。

國際尿素市場疲態難改,部分價格下滑幅度較大,國內農業市場處于用肥空檔期,新單成交欠佳,預計尿素價格將繼續疲軟運行。磷肥方面,雖然中小企業出口形勢不容樂觀,但仍有出口訂單在支撐,國內市場交投氛圍冷清,預計下周磷肥價格平穩震蕩運行;鉀肥方面,伴隨著小麥肥銷售的啟動,后期下游復合肥廠家對鉀肥需求增加,但港口鉀肥到量增多也對市場形成沖擊,預計下周鉀肥價格維穩或將穩中上揚。

(來源:中國農資流通協會)

一銨行情難現去年旺季暴漲

去年一銨行情自5月中旬后開始上行,尤其是7-8月份,55%粉狀一銨漲幅在這一階段內就達到了250元/噸左右。貨源緊張之時,市場就容易出現“扯皮”現象,如某復合肥廠表示在淡季之時與某一銨廠家簽訂了聯儲聯銷訂單,但當到旺季供不應求之時,該一銨廠家要求該廠按照最新的一銨價格繼續采購,然后才能視新采購量補發前期聯儲訂單貨物。這么多年的磷酸一銨市場里,這種現象并不是個例。因此,因擔憂一銨如去年一般的上揚,怕再陷入被動,在綜合考慮了成本和開工率、庫存因素后,部分復合肥廠家決定今年從5月份就開始存儲一銨原料。受取消淡旺季出口期的支撐,一銨在“青黃不接”時價格雖有回落,但幅度并不算太大。之后,受內外需求的拉動,一銨最終再現“淡季不淡”的行情。時至當下,湖北地區55%粉狀一銨主流出廠報價已達到2150-2180元/噸,用一貨難求來形容雖然有些夸張,但想隨意的采購確實也不現實。

那么,今年的行情仍會像去年那樣出現月漲幅超過200 元/噸的火熱現象嗎?我們簡單來分析分析。

首先復合肥采購。去年窗口期尚未打開之時磷酸銨行情持續下跌,個別四川廠家55%粉狀一銨報價跌破1700元/噸,因此復合肥廠家作壁上觀以待更加低廉的價格,但之后因出口需求的集中釋放,一銨并未給復肥企業過渡的時間,價格迅速反彈并持續上行;而今年采購明顯提前,雖后期仍有需求,但相對去年同期應將有所減弱。據不完全統計,目前山東大復合肥廠家的一銨儲備量已達八成左右,足夠供應生產消耗一段時間。

其次原料。去年同期普光硫磺萬州港報價1350元/噸,國際硫磺到岸價150-180美元/噸;30%品味磷礦石湖北入庫價位在460-480元/噸。現普光硫磺萬州港報價1250元/噸,國際硫磺到岸價145-160美元/噸,28%品味磷礦石入庫價410 元/噸,按照以上兩者價格計算,去年同期的完全成本高于今年50元/噸左右,但去年同期55%粉銨比當前價格低200元/噸。單純從歷史價格因素來看的話,其實后期一銨價格上行的可能性并不是很高,暴漲可能性更低。

最后國際需求。去年巴西地區一銨需求持續增多,在8-9月份時達到峰值,但今年因出口政策的放寬,前幾個月國際可選擇的貨物較多,受此影響,現巴西地區對于一銨的采購并不旺盛,60%顆粒一銨的到岸價也降至490-495美元/噸。所以就出口來看,一銨價格也應難有大漲。

綜上,當前一銨行情雖可以說較為火爆,但很可能只是對后市旺季的提前透支,加之出口需求也較疲軟,成本支撐不算明顯,所以預計后期一銨報價或仍有上升空間,但如去年那般的漲幅恐難再現。(吳文超)