“復(fù)制動態(tài)方程”能解釋微觀企業(yè)的成長行為嗎?

——基于中國制造業(yè)上市公司動態(tài)面板數(shù)據(jù)模型的實證研究

2015-08-25 03:44:45張永林陳春春王國成

財貿(mào)研究 2015年1期

張永林 陳春春,2 王國成

(1.北京師范大學 經(jīng)濟與工商管理學院,北京 100875; 2.蘇黎世大學 經(jīng)濟學院,蘇黎世 8032;3.中國社會科學院 數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京100732)

“復(fù)制動態(tài)方程”能解釋微觀企業(yè)的成長行為嗎?

——基于中國制造業(yè)上市公司動態(tài)面板數(shù)據(jù)模型的實證研究

張永林1陳春春1,2王國成3

(1.北京師范大學 經(jīng)濟與工商管理學院,北京 100875; 2.蘇黎世大學 經(jīng)濟學院,蘇黎世 8032;3.中國社會科學院 數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京100732)

基于“復(fù)制動態(tài)方程”的主要假設(shè),以盈利能力與成長速度的關(guān)系為出發(fā)點,選擇1714家制造業(yè)上市公司1990—2013年數(shù)據(jù),建立動態(tài)面板數(shù)據(jù)模型并采用系統(tǒng)廣義矩法估計,實證分析企業(yè)盈利能力對其成長速度的影響。結(jié)果顯示:企業(yè)盈利能力與成長速度之間存在正相關(guān)關(guān)系,但前者對后者的影響較為微弱。這表明盈利能力并非是企業(yè)成長的決定性因素,即“復(fù)制動態(tài)方程”的理論與企業(yè)成長的實際并不完全相符。進一步,從“復(fù)制動態(tài)方程”的基本假設(shè)出發(fā),對不符之處進行了合理解釋。

復(fù)制動態(tài)方程;盈利能力;企業(yè)成長

一、引言及文獻綜述

被譽為現(xiàn)代經(jīng)濟學研究中最富生命力和發(fā)展前景的演化理論,徹底顛覆了傳統(tǒng)新古典經(jīng)濟學的“靜態(tài)均衡”分析。它關(guān)注“變化”和“動態(tài)”的概念,強調(diào)經(jīng)濟發(fā)展的演化過程,注重自然選擇的重要作用,目前已受到越來越多學者的青睞。以Nelson和Winter(1982)《經(jīng)濟變遷的演化理論》的出版為標志,演化理論開始正式成為現(xiàn)代經(jīng)濟研究的重要方式之一。Nelson和Winter(1982)認為,經(jīng)濟系統(tǒng)的演化變遷類似于生物的進化過程,而該過程是復(fù)雜的、動態(tài)的、非均衡的,歷經(jīng)遺傳、變異和選擇等三大機制的循環(huán)往復(fù),在經(jīng)濟主體與環(huán)境之間進行比較、選擇、學習。隨后,不少學者將這一思想用于分析微觀企業(yè)、行業(yè)及市場的諸多方面,包括企業(yè)的創(chuàng)新能力(韻江和劉立,2006;許慶瑞 等,2013)、行業(yè)的分布(陳建軍 等,2013;何雄浪,2014)、市場的結(jié)構(gòu)(Dror,1993;孫武軍 等,2006)等。此外,基于主體的仿真分析也逐漸成為演化理論的重要工具,這類研究涉及到企業(yè)的異質(zhì)性(Chiaromonte and Dosi,1993)和生產(chǎn)行為(浦徐進 等,2013)等。

應(yīng)該說,前述文獻為了解微觀經(jīng)濟的運行提供了一個“非新古典”的、全新的范式,但是這一理論的基礎(chǔ)卻十分薄弱——現(xiàn)實經(jīng)濟,特別是微觀企業(yè),真的是按照生物世界“適者生存”、“適者成長”的定律來運行嗎?如果真是如此,市場經(jīng)濟本身能否維持這一“自然選擇”的機制?政府的介入又是否會影響到“自然選擇”的結(jié)果?如果不是,微觀世界真正的演化路徑是什么?哪些因素會導(dǎo)致這些演化路徑發(fā)生改變?非常遺憾,對于這些問題,當前可供查找的文獻大都沒有從正面給出肯定或否定的答案,因此,本文試圖就第一個疑問進行驗證。*應(yīng)該說,對于上述幾個問題的驗證和回答,都是確保演化理論在現(xiàn)實經(jīng)濟應(yīng)用方面的堅實基礎(chǔ),而第一個問題又是解答剩余幾個問題的前提,因此,本文的分析將重點圍繞這一疑問展開,而剩余幾個問題則是作者日后關(guān)注的重點。

毋庸置疑,“復(fù)制動態(tài)”是整個演化理論模型的基礎(chǔ),因而對演化理論適用性的檢驗,也必須圍繞這一概念進行。根據(jù)著名的Fisher基本方程,種群的數(shù)量變化取決于該種群對環(huán)境的適應(yīng)程度,那么這個“復(fù)制動態(tài)”的機制就可以表達為:

(2)

(3)

考慮到式(3)的左邊△Si/Si剛好就是企業(yè)的成長速度,而參考Nelson和 Winter(1982)的思路,企業(yè)的盈利能力又是反映其對市場適應(yīng)程度的良好指標,那么當企業(yè)自身的盈利能力高于行業(yè)的平均盈利能力時,其成長的速度大于零(正增長);反之,當自身的盈利能力小于平均水平時,其成長速度就小于零(負增長)。

但必須指出的是,“復(fù)制動態(tài)方程”在演化博弈里面的假設(shè)過于完美,類似于經(jīng)濟學中的完全競爭市場,它要求:企業(yè)生產(chǎn)的產(chǎn)品具有同質(zhì)性,不存在差別;市場中存在大量的生產(chǎn)者和消費者,任何一個生產(chǎn)者或消費者都不能影響市場價格;市場信息暢通對稱,各種資源都能充分流動。*感謝匿名審稿人的意見,作者從“復(fù)制動態(tài)方程”的基本假設(shè)出發(fā),來分析其與企業(yè)成長行為不相吻合的可能性。而這些都與現(xiàn)實存在差距,極有可能使得“復(fù)制動態(tài)方程”與企業(yè)的成長行為不相吻合。第一,消費者的不同偏好迫使企業(yè)生產(chǎn)差異化的產(chǎn)品,而產(chǎn)品的差異性又把完整的產(chǎn)品市場劃分成為主市場、次市場、小市場以及利基市場(Niche Market)等。在以專業(yè)化經(jīng)營為特色的利基市場中,市場的領(lǐng)導(dǎo)者在源源不斷地攫取高額利潤的同時,并不會盲目擴張自己的經(jīng)營范圍(因為市場狹小),而會將資源致力于提高自身的核心競爭力,同時設(shè)置一定的行業(yè)壁壘來阻止?jié)撛趯κ值倪M入。由此可見,企業(yè)盈利能力的增強并不必然帶來成長速度的加快。第二,盈利能力較高的企業(yè)往往具備一定的市場壟斷勢力,它們可以通過調(diào)整產(chǎn)量來影響產(chǎn)品價格。特別地,為了維持較高的壟斷利潤,這些企業(yè)既有能力也有動力去縮減生產(chǎn)規(guī)模。因此,企業(yè)盈利能力的上升有可能會引致企業(yè)成長速度的下滑。第三,信息對于市場的各方參與人來說往往并不對稱,支持企業(yè)發(fā)展的資源(如資金等)也不能充分流動。比如:在先驗信息下,銀行(或金融機構(gòu))并不清楚企業(yè)的盈利能力,而只能對所有企業(yè)收取同等且較高的利息率。在此情況下,具備較高盈利能力的企業(yè)就會優(yōu)先考慮“緩慢成長策略”,以此來獲取銀行在后驗信息下的低息貸款。相反,盈利能力較弱的企業(yè)則傾向于選擇“快速成長策略”,以避免在后驗概率下承擔較高的利息成本。*筆者曾構(gòu)建了不完全信息動態(tài)博弈模型來分析這一情況,限于篇幅,具體內(nèi)容未在文中展現(xiàn),有興趣的讀者可以索取。可見,盈利能力與成長速度有可能負相關(guān)。

綜上所述,按照演化理論和“復(fù)制動態(tài)方程”的要求,假定盈利能力和成長速度之間存在具有統(tǒng)計意義和現(xiàn)實意義的正向因果關(guān)系,這確實與經(jīng)濟現(xiàn)實存在差距而且也難以令人信服。因此,演化理論和“復(fù)制動態(tài)方程”到底在企業(yè)成長行為的分析中是否依然具有適用性的問題,也就愈發(fā)引起學者的關(guān)注,不少實證研究者都開始加入質(zhì)疑的行列。其中比較具有說服力的結(jié)論是:盈利能力和成長速度其統(tǒng)計特性并不一致。一方面,Mueller(1977)通過實證分析指出,盈利能力的時間序列具有良好的連續(xù)性,并且前后兩期的盈利能力有明顯的正相關(guān)關(guān)系;*Dosi(2005)的評論也有相似的觀點。另一方面,Geroski(2000)的分析卻表明,企業(yè)的成長速度具有相當?shù)碾S機性,用隨機游走模型來刻畫更為恰當。*類似的結(jié)論,可見于Coad(2007)。因此,這些學者推斷,超平均水平的盈利能力可能并不會導(dǎo)致超平均水平的成長速度。基于這些理論設(shè)想,我們有足夠的理由推測:對于微觀企業(yè)而言,盈利能力和成長速度極有可能不滿足“復(fù)制動態(tài)方程”。因循這一思路,本文首先通過一組非參數(shù)的圖表來觀察企業(yè)的盈利能力與其成長速度之間的潛在關(guān)系,其次利用動態(tài)面板數(shù)據(jù)模型和系統(tǒng)廣義矩估計(System GMM)來為兩者進行建模并求解參數(shù)。當然,為了提高研究的可靠度和可信性,允許解釋變量具有內(nèi)生性并且存在時間滯后(通過System GMM來解決估計的難點);同時,本文還考慮了不同行業(yè)、不同年度經(jīng)濟狀況的差異對被解釋變量產(chǎn)生影響的可能(通過設(shè)置行業(yè)和時間虛擬變量來實現(xiàn)),希望通過這些努力能夠真實地描繪出企業(yè)盈利能力與其成長速度之間的關(guān)系,并以此為基礎(chǔ)來驗證“復(fù)制動態(tài)方程”在描述企業(yè)成長行為中的適用性。

二、模型設(shè)定與估計方法

根據(jù)上文的討論和分析,從式(3)出發(fā),基于盈利能力和成長速度,來驗證“復(fù)制動態(tài)方程”在描述企業(yè)行為中的適用性。考慮到橫截面數(shù)據(jù)模型和時間序列模型在捕捉時間效應(yīng)和個體效應(yīng)方面的缺陷,本文擬選用面板數(shù)據(jù)模型來進行實證;同時,結(jié)合本文的研究主題,當前的盈利不一定立刻表現(xiàn)為企業(yè)的成長,所以,一個存在自變量時間滯后項的動態(tài)面板數(shù)據(jù)模型(Dynamic Panel Data Model)可能更有利于揭示問題的實質(zhì);此外,對于不同行業(yè)、不同年份的企業(yè),其擴張的速度往往千差萬別,因此,在回歸模型中設(shè)置一組表示行業(yè)和時間的虛擬變量更有助于說明問題。最終,在式(3)的基礎(chǔ)上,本文將實證模型設(shè)定為如下形式:

(4)

其中,GROWTH表示成長速度,PROFITABILITY代表盈利能力,CONTROL指代所有行業(yè)和年份的虛擬變量,μ、γk以及η是待估計的回歸參數(shù)。

對于一個常規(guī)的面板數(shù)據(jù)模型,可以利用Arellano和Bond(1991)提出的基于面板數(shù)據(jù)的廣義矩估計(GMM)來進行回歸。但是,對于一個形如式(4)的動態(tài)面板數(shù)據(jù)模型來說,廣義矩估計可能就難以勝任了。因為當解釋變量并非外生而是內(nèi)生的時候*事實上,我們有理由猜測盈利能力的內(nèi)生性,也即成長速度與盈利能力可能存在雙向因果關(guān)系。對于企業(yè)的盈利能力對其成長速度的影響,在上文中已經(jīng)有大量闡述;而對于反方向,企業(yè)的成長速度對其盈利能力的影響,可以這樣理解:當一個企業(yè)開始自己的生命時,可能選擇的是最有利可圖的商業(yè)機會;然而,隨著企業(yè)不斷地將自己的業(yè)務(wù)范圍擴展到其它越來越無利可圖的領(lǐng)域,那么企業(yè)的成長將有可能導(dǎo)致整體利潤率的下滑,這就是著名的“彭羅斯效應(yīng)”(Penrose effects)。,如果再利用廣義矩估計方法來回歸模型,就可能導(dǎo)致參數(shù)的有偏性和非一致性,這會嚴重影響統(tǒng)計推斷和預(yù)測。為解決這一問題,Blundell和Bond(1998)發(fā)展了該方法,提出系統(tǒng)廣義矩估計(System GMM)。系統(tǒng)廣義矩估計綜合了差分方程方法和水平方程方法的特點*差分方程方法和水平方程方法,均屬于廣義矩估計方法。,并且Blundell等(2000)還利用蒙特卡洛模擬發(fā)現(xiàn),系統(tǒng)廣義矩估計比兩者的偏差更小、效率更高,而且其被越來越多地應(yīng)用于研究企業(yè)的動態(tài)行為(Blundell and Bond,2000;Yasar,et al,2006)。因此,本文也用系統(tǒng)廣義矩估計方法來進行實證分析。

三、數(shù)據(jù)來源和變量選取

本文使用的數(shù)據(jù)均來自于RESSET金融研究數(shù)據(jù)庫,所選樣本為在滬深兩所發(fā)行A股且“非ST類”的1714家企業(yè),樣本的時間跨度為1990—2013年。由于相當一部分企業(yè)在1990年之后才上市,甚至還有部分企業(yè)于2013年之前就退出市場,所以本文選擇的面板數(shù)據(jù)非平衡,其中共包含觀測值17696個。

考察“復(fù)制動態(tài)方程”在描述企業(yè)成長行為中的適用性,關(guān)鍵在于檢驗企業(yè)的盈利能力和成長速度是否滿足形如式(4)的方程。為了能使后續(xù)的實證研究切實可行,有必要先為企業(yè)的盈利能力和成長速度選擇合理的替代指標。一方面,對于盈利能力來說,借鑒已有研究成果,目前可用于衡量的指標有:ROE(孔寧寧 等,2009)、ROA(Goddard,et al,2009)和EBIT(Brannback,et al,2009)。考慮到當前文獻對于使用哪個指標更為合理并無定論,因此,為嚴謹起見,三個指標均予以采集,分別用于實證分析。另一方面,對于成長速度而言,參考現(xiàn)有文獻(Bottazzi,et al,2011),企業(yè)的成長速度可以定義為:GROWTHit=log(SIZEit)-log(SIZEit-1),其中,GROWTHit表示第i個公司在第t年的成長速度,SIZEit是該公司在相應(yīng)年份的規(guī)模。于是,尋找反映企業(yè)成長速度的指標最后就演變成尋找反映企業(yè)規(guī)模的指標。目前,反映企業(yè)規(guī)模的指標大致有三個,分別是營業(yè)收入(Soininen,et al,2012)、員工數(shù)量(Bruton and Rubanik,2002)、資產(chǎn)總額(Nguyen and Van Dijk,2012)。同樣,已有文獻對于哪個指標更為合適也不一致,因而先分別考察基于這三個指標所計算出的成長速度,再將其與盈利能力逐一進行回歸分析。

四、實證分析

在未對因變量和自變量進行定量分析之前,先通過一組非參數(shù)的散點圖來大致觀察企業(yè)的盈利能力與其成長速度之間的關(guān)系。以盈利能力(在t-1時刻)為橫坐標,用成長速度(在t-1時刻到t時刻)作縱坐標,將所有觀測值繪制成散點圖,如圖1至圖3所示。

在圖1至圖3中,很難發(fā)現(xiàn)企業(yè)的盈利能力與其成長速度之間存在某種明顯的正相關(guān)或負相關(guān)關(guān)系,并且不管是以營業(yè)收入衡量的成長,還是以員工數(shù)量衡量的成長,或是以資產(chǎn)總額衡量的成長結(jié)論均是如此。為了進一步驗證于此,本文還改變了解釋變量Profitability的滯后階數(shù),研究了Profitability(t-2)、Profitability(t-3)與Growth(t-1:t)之間的散點圖,結(jié)果表明*限于篇幅,文章沒有將散點圖顯示出來。有興趣的讀者可向作者索要。:不管是Profitability(t-2)與Growth(t-1:t)之間的關(guān)系散點圖,還是Profitability(t-3)與Growth(t-1:t)之間的關(guān)系散點圖,都很難認定盈利能力與成長速度存在某種潛在的聯(lián)系。但是,就這樣草率地得出企業(yè)的盈利能力與其成長速度之間無關(guān)的定論也還是缺乏說服力。這是因為:第一,孤立地分析Profitability(t-1)、Profitability(t-2)、Profitability(t-3)與Growth(t-1:t)之間的關(guān)系,存在忽視Profitability(t-1)、Profitability(t-2)和Profitability(t-3)的某種線性組合與Growth(t-1:t)存在相關(guān)關(guān)系的可能性;第二,這些散點圖對于自變量的滯后時間僅僅局限于第t-1年至第t-3年,很難就此排除在第t-3年之前的某一年,盈利能力與成長速度存在相關(guān)關(guān)系的可能性。因此,考慮到這兩方面,圍繞式(4)進行更為嚴格的實證。在分析中,不僅要驗證自變量滯后項的線性組合是否與因變量之間存在關(guān)系,而且還要分析過去多年(包括第t-1年、第t-2年、第t-3年……)的盈利能力對其當前(第t年)成長速度的影響,更為重要的是,還應(yīng)注意除盈利能力之外,企業(yè)所處行業(yè)與當年宏觀環(huán)境對其成長速度的作用(主要體現(xiàn)在行業(yè)和年份虛擬變量上)。鑒于此,借助Stata 12.0并采用系統(tǒng)廣義矩估計,回歸結(jié)果如表1所示。

圖1 盈利能力(t-1)和成長速度(t-1:t) 之間的關(guān)系

圖3 盈利能力(t-1)和成長速度(t-1:t) 之間的關(guān)系

在F-statistics顯著的前提下,本文從自變量的滯后8階開始搜索,通過比較Sargan檢驗和Hansen檢驗的結(jié)果,最終確定:以Growth(income)為因變量和以Profitability(ROE)為自變量的回歸模型,其選擇的自變量滯后階數(shù)為3階;以Growth(employment)為因變量和以Profitability(ROE)為自變量的回歸模型,其選擇的自變量滯后階數(shù)為2階;以Growth(assets)為因變量和以Profitability(ROE)為自變量的回歸模型,其最終選擇的自變量滯后階數(shù)為2階。而且,在1%的顯著性水平下,不管是以營業(yè)收入、員工數(shù)量,還是以資產(chǎn)總額測算的成長速度,其AR(1)的原假設(shè)都被拒絕,而AR(2)的原假設(shè)得到接受,這表明,模型的殘差不存在相關(guān)性。從回歸參數(shù)的統(tǒng)計意義來看,第一個方程的Profitability(t-3)、第二個方程的Profitability(t-1),以及第三個方程的Profitability(t-1)的系數(shù)為正且通過了顯著性檢驗;從回歸參數(shù)的經(jīng)濟意義來看,自變量對以員工數(shù)量測算的成長速度的作用最大,對以資產(chǎn)總額測算的成長速度的作用次之,對以營業(yè)收入測算的成長速度的作用最小。盡管如此,有一點(也是最為重要的一點)應(yīng)該值得注意:不管是Profitability(ROE)對Growth(income)的回歸,還是Profitability(ROE)對Growth(employment)的回歸,甚至是Profitability(ROE)對Growth(assets)回歸,自變量的回歸系數(shù)都非常有限,基本上沒有超過0.1的水平。那么,利用Profitability(ROA)和Profitability(EBIT)作為自變量的情況又將如何呢?本文再次利用系統(tǒng)廣義矩估計,結(jié)果如表2和表3所示。

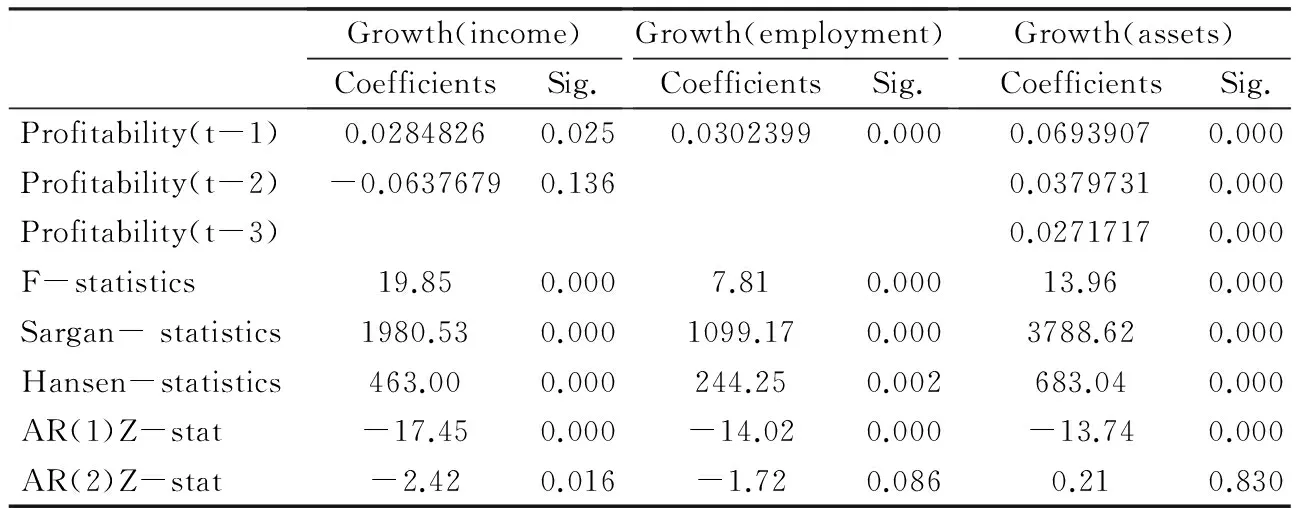

表2 System GMM 的回歸結(jié)果:以ROA衡量的盈利能力為自變量

由表2和表3可知,以Profitability(ROA)、Profitability(EBIT)為自變量,以Growth(income)、Growth(employment)和Growth(assets)為因變量重新進行6次System GMM回歸。同樣,以Sargan統(tǒng)計量和Hansen統(tǒng)計量來選擇自變量的滯后階數(shù)。表2中,三個方程的自變量滯后階數(shù)分別為2、1和3。在95%的置信水平下,第一個方程的Profitability(t-1)、第二個方程的Profitability(t-1),以及第三個方程的Profitability(t-1)、Profitability(t-2)和Profitability(t-3)具有顯著性,其對因變量Growth(income)、Growth(employment)和Growth(assets)的影響分別為0.0284826、0.0302399以及0.0693907、0.0379731和0.0271717。在表3中,三個方程的自變量滯后階數(shù)分別為4、7和3。在95%的置信水平下,第一個方程的Profitability(t-3)和Profitability(t-4)*這里,自變量Profitability(t-1)的t檢驗相伴概率為0.05,剛好處于5%顯著性水平的臨界狀態(tài);相比來說,同樣,自變量Profitability(t-3)和Profitability(t-4)的相伴概率不到0.01,明顯滿足5%顯著性水平的要求。因此,出于嚴謹性方面的考慮,遵循計量經(jīng)濟學在實踐運用中的傳統(tǒng)和習慣,接受Profitability(t-1)的系數(shù)無異于零的原假設(shè),同時認定Profitability(t-3)和Profitability(t-4)的系數(shù)達到顯著性水平的要求。、第二個方程的Profitability(t-6)和Profitability(t-7),以及第三個方程的Profitability(t-2)具有顯著性,其對因變量Growth(income)、Growth(employment)和Growth(assets)的影響分別為0.0005957和0.0011992、0.0004774和0.0003517,以及0.0016111。由此,可以肯定的是,企業(yè)的盈利能力對企業(yè)的成長速度的確有正向影響,并且這種正向影響是顯著的;然而,也應(yīng)注意,盈利能力對成長速度的這種作用較為有限,甚至是十分微弱的。

綜上,本文利用ROE、ROA和EBIT分別對Growth(income)、Growth(employment)、Growth(assets)進行了9次回歸,結(jié)果表明:一方面,從統(tǒng)計意義上說,盈利能力對企業(yè)成長速度的作用得到了多次證實,即盈利能力確實是眾多影響企業(yè)成長速度的因素之一;另一方面,從經(jīng)濟意義上說,盈利能力對企業(yè)成長速度的影響如此微弱,以至于很難將其認定為影響企業(yè)成長速度的決定性因素。這里,可以假設(shè)ROE、ROA和EBIT對企業(yè)盈利能力的反映都具有相當?shù)目尚哦龋瑫r營業(yè)收入、員工數(shù)量和資產(chǎn)總額的變化情況對企業(yè)成長速度的衡量也具有相似的可靠性,那么,從總體上看,盈利能力對企業(yè)的成長速度的影響大概僅為0.05、0.04和0.001*對于以ROE衡量的盈利能力,其對成長速度的影響大約為0.05;對于以ROA和EBIT衡量的盈利能力,其對成長速度的影響大約為0.04和0.001。關(guān)于數(shù)值0.05,可以將表1三個方程中具有顯著性的自變量系數(shù)加總再求平均而得到;至于數(shù)值0.04和0.001,利用表2和表3同理可得。,而不管是0.05、0.04還是0.001,其僅僅只相當于(有時甚至還不如)行業(yè)虛擬變量和時間虛擬變量對成長速度的影響。很顯然,盈利能力確實是成長速度的影響因素,但絕算不上是決定因素,這與演化理論和演化學派的觀點極不相符。因為,在式(2)所示的“復(fù)制動態(tài)方程”中,企業(yè)的成長速度唯一取決于其盈利能力,所以,盈利能力不僅應(yīng)該對成長速度產(chǎn)生顯著的正效應(yīng),而且這一效應(yīng)還應(yīng)表現(xiàn)得非常強烈,即使再向“復(fù)制動態(tài)方程”中添加除盈利能力之外的其它有可能影響企業(yè)成長速度的因素,也應(yīng)該得出盈利能力對成長速度的作用要遠遠高于其它因素,而本文實證分析的結(jié)果卻并非如此。

誠然,改善生物對環(huán)境的適應(yīng)能力能夠使種群發(fā)展壯大,但是,提高企業(yè)的盈利能力卻難以讓企業(yè)實現(xiàn)成長,這是為什么呢?對此,本文認為“復(fù)制動態(tài)方程”的基本假設(shè)過于完美,與現(xiàn)實經(jīng)濟不符。第一,“復(fù)制動態(tài)方程”得以存在的基礎(chǔ)是行為的可復(fù)制性。生物的交配、后代的繁衍、基因的遺傳等都具有可復(fù)制的特性,并且為了在種群之間的競爭中取勝,它們也有動力和欲望進行這樣的復(fù)制,但是企業(yè)的行為卻并非全都如此。就像本文引言中所指出的那樣,處于利基市場的廠商不可能復(fù)制自己的經(jīng)營模式,而所謂“復(fù)制的動態(tài)”就更加無從提起。第二,即便企業(yè)的行為具有可復(fù)制的特性,也并非所有的企業(yè)都具備復(fù)制和成長的意愿。一個比較恰當?shù)睦泳褪翘幱趬艛嗍袌觥⒕哂袎艛鄤萘Φ钠髽I(yè),因為對它們來說,限制經(jīng)營規(guī)模才是生財之道,復(fù)制經(jīng)營模式以實現(xiàn)所謂的成長,除了讓它們的利潤蒙受損失之外別無其它意義。第三,假定企業(yè)的行為都滿足可復(fù)制的特性,而且所有的企業(yè)也具有復(fù)制和成長的意愿,但是,也并非所有的企業(yè)都享有復(fù)制和成長的機會。引文中所提及的信息不對稱條件下面臨融資約束的企業(yè)就是如此。在先驗信息下,銀行和金融機構(gòu)會對所有企業(yè)收取同等且高昂的利息率作為風險補償,這時盈利能力較強的企業(yè)不得不放棄部分借款的機會,而錯失復(fù)制和成長的良機。第四,就算企業(yè)的行為可以復(fù)制,它們也樂意并且擁有進行復(fù)制和實現(xiàn)成長的機會,但是,以怎樣的方式來衡量企業(yè)的成長,卻是一個存在爭議的問題。不過,可以肯定的是,僅以數(shù)量(營業(yè)收入的大小、雇傭員工的多少、資產(chǎn)總額的數(shù)量)所表示的成長終究是片面的,也是不盡合理的。這正如同人的成長一般,歷經(jīng)幼年、少年、青年時期,以身高、體重等方面所表示的成長已經(jīng)基本結(jié)束,但是不能說人的成長也走到了盡頭。因為,知識的豐富、閱歷的增長、思維的成熟等“質(zhì)量型”的成長,都應(yīng)該是成長的內(nèi)容。當然,企業(yè)的行為也應(yīng)如此。即便企業(yè)的營業(yè)收入、員工數(shù)量、資產(chǎn)總量都沒有發(fā)生明顯的變化,但是管理的規(guī)范、流程的優(yōu)化、技術(shù)的進步等也應(yīng)該屬于成長的范疇。顯然,在拋棄這些成長的重要方面之后,再來探究企業(yè)的盈利能力和企業(yè)的成長速度,就難免會得出兩者相關(guān)程度較低的結(jié)論。*應(yīng)該承認的是,本文分析的成長,也僅僅停留在數(shù)量的層面。但是,考慮到當前大量研究只是分析盈利能力和“數(shù)量型”成長速度的關(guān)系,而本文撰寫的目的也僅僅在于指明這些分析缺乏理論基礎(chǔ),因此本文討論的仍然是“數(shù)量型”的成長速度。當然,對于企業(yè)的盈利能力與企業(yè)的成長速度(“質(zhì)量型”或“數(shù)量型+質(zhì)量型”)的關(guān)系將是作者未來的研究方向。

五、結(jié)論

為什么在那些富裕的、適宜居住和生活的國家,人口數(shù)量正在悄然下滑,而在那些貧窮的、不適宜居住和生活的國家,人口規(guī)模卻在急劇擴大?對于一個演化理論的支持者來說,這可能是一個令人非常困惑的問題。但是,事實上,“適應(yīng)者的復(fù)制與成長”這一理念并不是在所有時間、所有地點、所有領(lǐng)域都必然存在,至少本研究結(jié)論足以表明,其理論基礎(chǔ)“復(fù)制動態(tài)方程”并不適用于描述企業(yè)的成長行為。通過對1714家制造業(yè)上市公司1990—2013年共17696個樣本觀測值的研究,一方面,本文給出了一組非參數(shù)的散點圖,從中很難發(fā)現(xiàn)企業(yè)的盈利能力與其成長速度之間存在必然的聯(lián)系;另一方面,在對兩者進行動態(tài)面板數(shù)據(jù)建模之后,系統(tǒng)廣義矩估計的結(jié)果表明盈利能力對企業(yè)成長速度的影響十分微弱。這啟發(fā)我們:首先,客觀存在的生物世界有別于人類社會的經(jīng)濟活動,自然世界有自然世界的定律,企業(yè)行為也有企業(yè)行為的特點,完全照搬自然世界的定律來解釋人類社會的經(jīng)濟問題是不夠科學的,至少“復(fù)制動態(tài)方程”這一演化經(jīng)濟學的主要理論在解釋企業(yè)的成長行為方面表現(xiàn)得并不盡如人意。其次,如果想要將演化理論更好地運用于企業(yè)行為的分析,那么很有可能需要修正“復(fù)制動態(tài)方程”的基本假設(shè),在方程中引入其它(除盈利能力之外)有可能影響企業(yè)成長的因素,例如產(chǎn)品的異質(zhì)性、生產(chǎn)者的壟斷勢力、信息的不對稱程度等,或者放棄“復(fù)制動態(tài)方程”中對盈利能力和成長速度之間的線性關(guān)系假設(shè),轉(zhuǎn)而嘗試二次多項式、三次多項式等較為簡單的非線性模型,以及馬爾科夫區(qū)置轉(zhuǎn)移模型、非參數(shù)回歸模型等較為復(fù)雜的非線性模型。最后,只包含盈利能力的線性形式的“復(fù)制動態(tài)方程”并不適應(yīng)于分析盈利能力與“數(shù)量型”成長速度之間的關(guān)系,但是這并不代表線性形式的“復(fù)制動態(tài)方程”就必然不能運用于分析盈利能力與“質(zhì)量型”(或者“質(zhì)量型”和“數(shù)量型”同時并存)成長速度之間的關(guān)系,當然這還有待于更多的后續(xù)考證,但仍不失為未來努力的方向之一。

陳建軍,袁凱,陳國亮. 2013. 基于企業(yè)異質(zhì)性的產(chǎn)業(yè)空間分布演化新動力[J]. 財貿(mào)研究(4):11-20.

何雄浪. 2014. 多要素流動、產(chǎn)業(yè)空間演化與多重經(jīng)濟地理均衡[J]. 財貿(mào)研究(1):38-46.

孔寧寧,張新民,呂娟. 2009. 營運資本管理效率對公司盈利能力的影響:基于中國制造業(yè)上市公司的經(jīng)驗證據(jù)[J]. 南開管理評論(6):121-126.

浦徐進,吳亞,路璐,等. 2013. 企業(yè)生產(chǎn)行為和官員監(jiān)管行為的演化博弈模型及仿真分析[J]. 中國管理科學(S1):390-396.

孫武軍,陳宏民,陳梅. 2006. 基于網(wǎng)絡(luò)外部性的市場結(jié)構(gòu)動態(tài)演化分析[J]. 管理科學(1):66-71.

許慶瑞,吳志巖,陳力田. 2013. 轉(zhuǎn)型經(jīng)濟中企業(yè)自主創(chuàng)新能力演化路徑及驅(qū)動因素分析:海爾集團1984—2013年的縱向案例研究[J]. 管理世界(4):121-134.

韻江,劉立. 2006. 創(chuàng)新變遷與能力演化:企業(yè)自主創(chuàng)新戰(zhàn)略——以中國路明集團為案例[J]. 管理世界(12):115-130.

ARELLANO M, BOND S. 1991. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations [J]. The Review of Economic Studies, 58(2): 277-297.

BLUNDELL R, BOND S. 1998. Initial conditions and moment restrictions in dynamic panel data models [J]. Journal of Econometrics, 87(1): 115-143.

BLUNDELL R, BOND S. 2000. GMM estimation with persistent panel data: an application to production functions [J]. Econometric Reviews, 19(3): 321-340.

BLUNDELL R, BOND S, WINDMEIJER F. 2000. Estimation in dynamic panel data models:improving on the performance of the standard GMM estimator [R]. IFS Working Papers.

BOTTAZZI G, COAD A, JACOBY N, et al. 2011. Corporate growth and industrial dynamics: evidence from French manufacturing [J]. Applied Economics, 43(1): 103-116.

BRANNBACK M, CARSRUD A, RENKO M, et al. 2009. Growth and profitability in small privately held biotech firms: preliminary finding [J]. New Biotechnology, 25(5): 369-376.

BRUTON G D, RUBANIK Y. 2002. Resources of the firm, Russian high-technology startups and firm growth [J]. Journal of Business Venturing, 17(6): 553-576.

CHIAROMONTE F, DOSI G. 1993. Heterogeneity, competition and macroeconomic dynamics [J]. Structural Change and Economic Dynamics, 4(1): 39-63.

COAD A. 2007. A closer look at serial growth rate correlation [J]. Review of Industrial Drganization, 31(1): 69-82.

DROR I. 1993. The process of technology evolution: multitechnology innovations as the driving force [J]. Technological Forecasting and Social Change, 44(1): 49-58.

FREELAND R F. 2001. The struggle for control of the modern corporation: organizational change at general motors [M]. Cambridge, UK:Cambridge University Press:1924-1970.

GEROSKI P A. 2000. The growth of firms in theory and practice: new directions in economic strategy research [M]. Oxford: Oxford University Press.

GODDARD J, TAVAKOLI M, WILSON J O S. 2009. Sources of variation in firm profitability and growth [J]. Journal of Business Research, 62(4): 495-508.

MUELLER D C. 1977. The persistence of profits above the norm [J]. Economica, 44(176): 369-380.

NELSON R R, WINTER S G. 1982. An evolutionary theory of economic change belknap [M]. Cambridge, MA: Harvard University Press.

NGUYEN T T, VAN DIJK M A. 2012. Corruption, growth, and governance:private vs. state-owned firms in Vietnam [J]. Journal of Banking & Finance, 36(11): 2935-2948.

SOININEN J, MARTIKAINEN M, PUUMALAIENE K, et al. 2012. Entrepreneurial orientation: growth and profitability of finnish small- and medium-sized enterprises [J]. International, 140(2): 614-621.

YASAR M, NELSON C, REJESUS R. 2006. The dynamics of exports and productivity at the plant level: a panel data error correction model (ECM) approach [J]. Panel Data Econometrics Theoretical Contributions and Empirical Applications, 274: 279-305.

(責任編輯 張建軍)

Can “Replicator Dynamic Equation” Explain the Growth Behavior of Enterprises:Empirical Research of Chinese Manufacturing Industry Listing Companies Based on Dynamic Panel Data Model

ZHANG YongLin1CHEN ChunChun1,2WANG GuoCheng3

(1. School of Economics and Business Administration, Beijing Normal University, Beijing 100875;2. Faculty of Economics, University of Zurich, Zurich 8032;3.Institute of Quantitative & Technical Economics, Chinese Academy of Social Sciences, Beijing 100732)

Based on the main assumptions of “replicator dynamic equation”, the paper chooses the relationship between profitability of a firm and its growth rate to be the starting point, takes advantage of the data of 1714 manufacturing listed companies (from 1990 to 2013), establishes a dynamic panel data model and uses the System GMM to solve it, and empirically testes the effect of profitability on growth rate. The results show that there is a positive relation between the two variables, but the impact of profitability on growth rate is somehow a little weak. This shows that probability is not the defective factor for firms′ growth, namely the theory of “replicator dynamic equation” is not consistent with the actual situation of firms′ growth behavior. Furthermore, the paper interpretes the discrepancies through the basic assumption of the “replicator dynamic equation”.

replicator dynamic equation;profitability;growth rate

2014-08-05

張永林(1959--),男,黑龍江哈爾濱人,博士,北京師范大學經(jīng)濟與工商管理學院教授,博士生導(dǎo)師。

陳春春(1986--),男,貴州安順人,北京師范大學經(jīng)濟與工商管理學院與蘇黎世大學經(jīng)濟學院聯(lián)合培養(yǎng)博士生。

王國成(1956--),男,河南許昌人,博士,中國社會科學院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所教授,博士生導(dǎo)師。

本文受到國家自然科學基金項目“面向經(jīng)濟復(fù)雜性的行為建模與計算實驗及應(yīng)用研究”(71471177)、國家留學基金“企業(yè)盈利的波動性及其股票的流動性匱乏”(201306040087)、瑞士SNF基金“Capital adequacy, valuation, and portfolio selection for insurance companies”(NFS/NCCR)的資助。

財貿(mào)研究 2015.1

F425

A

1001-6260(2015)01-0116-09

* 本文系北京師范大學經(jīng)濟與工商管理學院、中國社會科學院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所和瑞士蘇黎世大學經(jīng)濟學院共同合作的階段性成果,并于Sino-Swiss Joint Workshop進行過主題報告和相關(guān)研討。感謝瑞士蘇黎世大學經(jīng)濟學院Erich Walter Farkas教授和匿名審稿人的建設(shè)性意見,當然文責自負。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

- 財貿(mào)研究的其它文章

- 非標意見專項說明的意見收買

——基于大元股份的案例分析 - 中國地方稅:配置機理與體系重構(gòu)

- 會計師事務(wù)所組織形式變遷與投資者利益保護

——《關(guān)于推動大中型會計師事務(wù)所采用特殊普通合伙組織形式的暫行規(guī)定》的公告效應(yīng) - 投資者關(guān)系管理對股權(quán)融資約束的影響及路徑研究

——來自創(chuàng)新型中小企業(yè)的經(jīng)驗證據(jù) - 城市體系規(guī)模結(jié)構(gòu)與城鄉(xiāng)收入差距

——基于中國省際面板數(shù)據(jù)的實證分析 - 高技術(shù)產(chǎn)業(yè)產(chǎn)學研合作創(chuàng)新效率及其影響因素研究

——基于三螺旋視角