中國城市公共交通運營財稅可持續框架體系研究

2015-09-19 06:00:54劉向龍劉好德交通運輸部科學研究院北京100029

交通運輸研究 2015年2期

劉向龍,許 颯,李 成,劉好德(交通運輸部科學研究院,北京 100029)

中國城市公共交通運營財稅可持續框架體系研究

劉向龍,許颯,李成,劉好德

(交通運輸部科學研究院,北京 100029)

在國家“公交優先”發展戰略背景下,系統分析了中國大部分城市所采取的公交執行票價遠低于成本票價的低票價政策,指出這種政策使得公交票價的制定與成本脫鉤且長期不變,導致城市公交企業運營成本急劇攀升、企業經營難以為繼、城市公共財政補貼不可持續、低票價對于客流吸引力逐漸減弱等一系列問題,進而引發公共交通服務質量難以有效提升。為構建可持續的城市公共交通運營財稅機制,從城市公共交通三個利益主體即乘客、企業、政府對于公共交通的相關訴求出發,系統性研究了公共交通服務質量、成本、票價、財政補貼間的相互關系,在此基礎上研究構建了以服務質量為導向的成本、補貼、票價聯動的框架體系,以便為我國城市公共交通運營財稅的可持續發展提供支持。

公交優先戰略;公共交通;服務質量;成本規制;財政補貼

0 引言

城市公共交通具有容量大、效率高、能耗低、污染小的特點,優先發展公共交通是減少環境污染、降低能源消耗,實現城市低碳發展、可持續發展的必然選擇,是緩解城市交通擁堵、人民群眾便捷、高效出行的根本保障。中國政府高度重視城市公共交通優先發展,先后印發了《城市優先發展公共交通的指導意見》[1-2]等重要文件,進一步明確了國家“公交優先”發展戰略。在該戰略指引下,我國城市公共交通取得了快速發展。截止到2013年底,我國城市公共交通年客運量達1 283.35億人次,日均客運量達3.51億人次[3-5]。

為落實“公交優先”發展戰略,很多城市政府出臺了實際執行票價遠低于成本票價的公交低票價政策,且執行票價長期保持不變。該政策主要表現為兩種形式:一種是政府兜底的形式,即政府通過公共財政補貼的方式對企業運營虧損部分進行補貼,使得用于公交運營的財政補貼資金逐年急劇增長,公共財政資金效率低下;另一種形式是政府未能足額及時進行補貼,由企業負擔低票價所帶來的運營成本,使得眾多公交企業虧損加劇,運營舉步維艱。這兩種模式都不利于城市公共交通的可持續發展,迫切需要構建一種以服務質量為導向,由公交運營成本、財政補貼與票價調節的公交運營財稅可持續機制。

為建立可持續的公共交通財稅體系,國際上公共交通發達的國家或城市,如新加坡、英國倫敦、韓國首爾、法國巴黎、中國香港等均建立了兼顧服務質量、成本測算、財政補貼以及票價調節的協同機制。比如,香港將票價調節與社會工資變化、物價水平變化以及公共交通客運量變化等成本及收入指標進行關聯,并通過服務質量考核來核定財政補貼。目前國內在成本規制、服務質量考核等單一方面已經開展了不同程度的研究與應用,如深圳、上海、常州、石家莊、鄭州等城市均啟動了公交運營成本規制,很多城市都建立了服務質量考核評價指標體系及管理辦法,但是有關服務質量、運營成本、財政補貼及票價調節的聯動機制方面的研究在國內較少。

1 公共交通財稅可持續問題分析

1.1運營成本不斷攀升

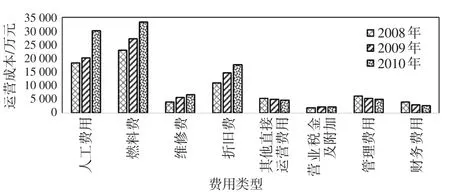

城市公共交通企業運營成本費用從大項上可歸結為人工費、燃料費、固定資產折舊費、維修費、管理費、財務費、營業稅金及附加等幾大類。通過對河南省18個省轄市(見圖1)、深圳市[6]的城市公共交通企業運營成本的調查可知(見圖2),人工費和燃料費在公共交通企業運營成本結構中占比最大,占總成本的70%以上。

圖1 河南省公交成本構成及占比

圖2 深圳市公共交通企業運營成本構成及比例

隨著全球經濟對能源需求的快速增長,使得全球石油價格在過去的10年中持續快速增長,我國汽油、柴油價格也呈現飛速增長的態勢,圖3所示為2003—2013年國內汽油價格的增長情況。

此外,近年來全國居民收入快速增加,人均工資保持高速增長,由此帶來各行業人工成本快速上升。圖4為1990—2013年我國城鎮在崗職工年均工資增長情況[7-8]。

圖3 2003—2013年國內汽油價格調整情況

圖4 1990—2013年我國城鎮在崗職工年均工資

通過以上分析可見,由于物價指數、能源成本、人員成本等的快速增長,使得城市公共交通企業運營成本在過去幾年快速增長[9](見圖5)。

圖5 2008—2010年鄭州市公共交通總公司各項運營成本變化情況

1.2低票價且票價長期不變

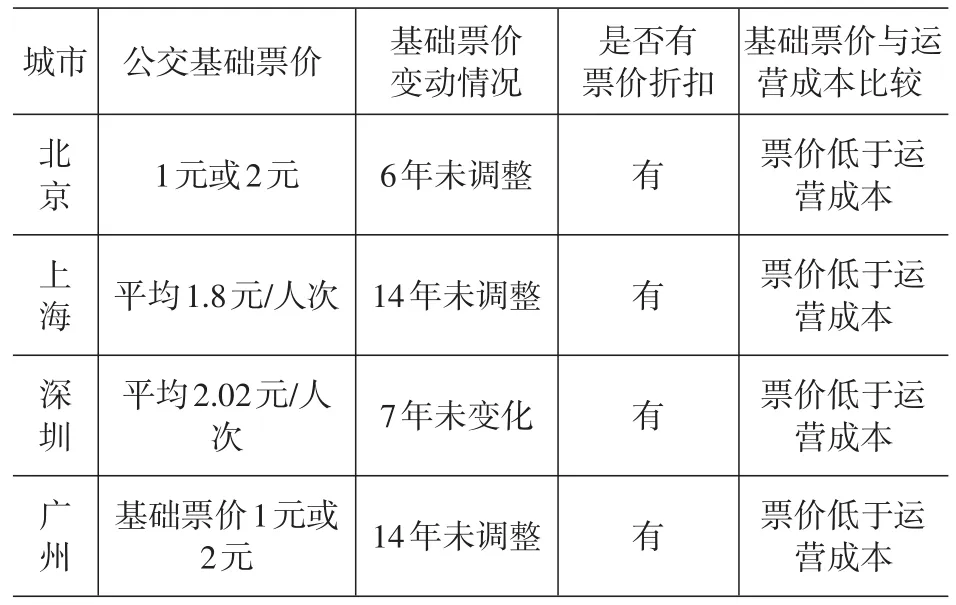

在“公交優先”政策的指引下,我國公共交通在很多省、市一直被當作一項純公益性事業來對待,多數城市對公交施行低票價政策且長期不變[10-11]。通過對北京、上海、深圳、廣州、鄭州、濟南共6個城市的公交調研發現(如表1所示),這些城市的公共交通票價多年未變,且均沒有建立科學的公共交通票價調節機制。

表1 國內典型城市公交票價設定情況

表1(續)

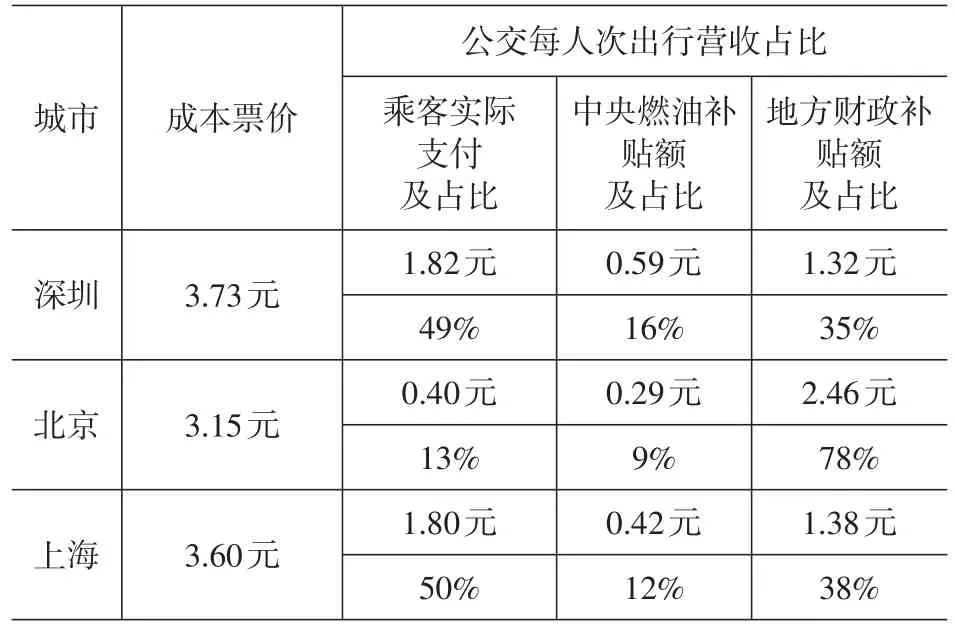

由表1可知,這些城市的執行票價(乘客實際支付票價)均低于成本票價,至于超出執行票價的部分由中央燃油補貼資金以及地方公共財政補貼來補足。通過對北京、上海、深圳三個城市的調查發現(如表2所示),執行票價的占比均低于50%,其中北京的執行票價甚至不到成本票價的20%,其成本票價的78%是由市公共財政來支付。

表2 國內典型城市每人次出行營收占比(2011年)

1.3企業經營舉步維艱

根據前文分析與數據可知,由于物價指數、人員工資、燃油價格等的快速增長,使得全國公交企業運營成本近年來保持高速增長,出現票價長期倒掛現象,在公共財政補貼不足或不到位的情況下,公交企業虧損嚴重。同時在“公交優先”的政策下,各地政府要求企業增加運行趟次、新增客流量較少的冷線,使得企業直接經營性收益減少,政策性虧損進一步增加,導致很多城市公交企業經營難以為繼,不同程度地影響了城市公共交通的服務質量。企業普遍反映:財政補貼不足以彌補其政策性虧損,導致正常經營活動受到較大影響;政府財政部門在核定補貼資金時,往往對企業上報的財務信息不完全認可,進而相應調減補貼額。這均導致政府補貼額與企業實際政策性虧損不符的現象非常普遍,比如銀川公共交通有限公司2012年資產負債率超過76%,每月需支付銀行利息150萬元,資金鏈處于斷裂邊緣(見圖6)。

圖6 銀川市公共交通有限公司2009—2012財務情況

1.4財政補貼不堪重負

在國家“公交優先”政策指導下,為了彌補企業低票價以及政策性虧損,部分城市如北京、深圳等對公交低票價施行財政補貼政策。

北京于2007—2014年底同步實施低票價及財政補貼政策,公交線路普遍采用票價1元的單一票價,普通卡刷卡4折優惠、學生卡2折,僅有少量線路采用分段計價,地鐵為單一票制,票價2元(機場線除外)。自低票價政策實施以來,北京市對公共交通的財政補貼額逐年快速上漲,從2005年的18.1億元飛速增加到2013年的200億元(見圖7),8年年均漲幅為38%,公共交通財政補貼占城市財政預算收入比例從2.24%快速提升到5.89%[12](見圖8)。

圖7 北京市2005—2013年城市公共交通財政補貼增長情況

圖8 2005—2013年北京市公交財政補貼占財政預算收入的比重

深圳也于2007年同步啟動了低票價及財政補貼政策。自低票價政策實施以來,深圳市對公共交通的財政補貼額同樣逐年快速上漲,從2008年的10.33億元飛速增加到2013年的63億元,6年年均漲幅為44%(見圖9)。

公眾、企業和政府是公共交通的三大參與主體,也是三大利益主體。成本、票價、補貼、服務質量是城市公共交通系統運營服務中的四個關鍵要素。

公眾是城市公共交通服務的受用主體,從最根本上提出城市公共交通系統的服務需求,同時也需支付相應的服務費用。服務質量與票價的變化都將對公眾產生直接的影響,所以公眾除享受服務外,還在一定程度上承擔對服務質量以及票價制定等監督的責任。

企業是城市公共交通服務的直接提供者,在提供服務的過程中將產生運營成本。獲得一定的投資回報率是企業生存和可持續發展的根本,所以政府

圖9 深圳市2008—2013年公共交通財政補貼增長情況(億元)

通過以上數據可以看出,對于實行低票價政策且能將公共交通財政補貼到位的城市而言,其補貼資金無不呈現快速增長以及占地方預算收入與支出的比重日益增大的趨勢,給各城市公共財政帶來極大的壓力。

1.5低票價吸引力減弱

城市公共交通低票價政策的實施使廣大群眾的出行成本大幅降低,在政策實施的初期使得公共交通出行分擔率得到一定提高。但近年來,運營成本的急劇攀升及票價長年不調整導致企業經營難以為繼,服務水平很難得到有效保障與提升,同時在公眾對于低票價逐漸失去敏感性、對公交服務水平要求不斷提高、私人小汽車快速進入家庭等因素的共同影響下,單純的公交票價優惠政策已經很難有效吸引更多的人乘坐公共交通,公共交通分擔率出現增長緩慢甚至不增長的現象。圖10所示為北京1986—2011年城市交通出行結構的變化情況[12],雖然包含軌道的總的公共交通比例一直在提升(緣于北京城市軌道交通客運量保持持續快速增長),但2007年票價改革后,公共汽電車的分擔率從2009年的28.9%下降到2011年的28.2%。

2 公共交通各要素間的相互關系

需要設定相應的票價及補貼機制來確保企業合理的投資回報率,同時企業將接受乘客、政府對服務質量的監督與成本的監審。

圖10 1986—2011年北京市城市交通出行結構變化情況

政府是城市公共交通服務的提出者與監督者,根據城市居民的服務需求向企業提出公共交通總的服務量,同時對企業服務質量進行監督,并根據一定服務質量下企業運營成本的監審,確定城市公共交通票制、票價及財政補貼的額度。

公眾、政府、企業三個參與主體以及服務質量、成本、補貼、票價四項要素之間的關系如圖11所示。

圖11 三大利益主體、四大要素間的相互關系

3 公共交通運營財稅可持續框架體系設計

通過如上分析可知,目前我國城市公共交通運營層面的財政可持續性面臨諸多問題,這些問題產生的根源在于公共交通的服務質量、運營成本、財政補貼、票價調節之間沒有形成動態的平衡機制,嚴重影響了我國城市公共交通的健康可持續發展。本文針對如上問題,從群眾可接受、企業可發展、財政可承擔的城市公共交通運營可持續財稅設計原則入手,結合我國城市公共交通服務于管理體制,研究提出了面向城市公共交通服務質量、運營成本、財政補貼、票價調節的可持續聯動框架體系,如圖12所示。

該聯動機制以服務質量為核心,政府以向企業發放公共交通財政補貼的方式購買公共服務,為廣大乘客提供公共服務。服務的質與量決定了企業運營的成本,同時對服務質量的考核也將直接影響政府給企業的財政補貼。現對政府、企業、公眾以及第三方機構在該聯動機制中的職責分別論述如下。

3.1政府部門職責

政府主管部門負責合理界定成本、考核服務質量、及時進行票價調節和補貼標準調整。城市政府中財政、交通、物價等部門在聯動機制中的主要職責如下。

(1)城市財政管理部門的主要職責如下:

①制訂具體補貼操作方案,確定低票價政策補貼的標準;

②聘請第三方審計公交企業年度財務狀況;

③會同交通部門審核企業年度運營數據,建立與補貼資金掛鉤的管理制度;

④確定低票價政策補貼以外的其他單列補貼(如刷卡補貼、燃油補貼、場站費用及其他臨時補貼),并負責公交行業各項補貼資金的審核及撥付工作。

圖12 以服務質量為導向的城市公共交通成本-財政補貼-票價聯動框架體系

(2)城市公交管理部門的主要職責如下:

①制定服務質量考核方法,并負責組織實施服務質量考核評價工作;

②參與制訂公交財政補貼方案;

③會同財政部門審核確認公交企業年度運營數據。

(3)城市發改物價部門的主要職責如下:

①公交票價調節決策;

②評估現行公交票價、公交補貼政策的實行情況,建立基于市場機制的三方(政府、企業、市民)參與的公交票價調整體系,組織公交票價調整的聽證工作。

3.2公交企業職責

公交企業是公交服務的運營主體,其主要職責是積極配合成本審核和服務質量考核工作,并參與票價調節工作,具體職責如下:

①建立健全與聯動機制相關的企業財務、人事、運營管理等機制;

②配合主管部門的監督與考核工作,配合提交運營數據、財務數據;

③配合服務水平考核工作;

④提出票價調整申請,參與票價調節聽證工作。

3.3公眾職責

公眾是公交服務的受用主體,在享受服務的同時應該積極參與公交票價調節和公交服務質量考核工作,幫助聯動機制發揮最大效果。公眾在聯動體制中應承擔的主要職責如下:

①參與票價調節聽證工作,提出客觀意見,促進票價調節工作的公開化與合理化;

②參與服務質量考核工作,提出客觀意見,促進考核工作過程公開、結果公正。

3.4第三方機構職責

受政府、企業、公眾委托,負責公交企業運營成本核算、服務質量考核的執行。同時,在物價水平和人工成本發生顯著變化時,負責提出票價調整方案。

4 結語

城市公共交通是城市交通系統的核心,是滿足人民群眾基本出行的社會公益性事業,關系國計民生和經濟社會發展全局,與人民群眾的生產生活息息相關,是政府應當提供的基本公共服務和重大的民生工程。公共交通財稅問題直接關系到企業的可持續發展、政府財政補貼資金的高效利用以及公共交通的服務質量。本文通過對國內城市公共交通運營財稅可持續相關問題的深入分析,圍繞公共交通三大參與主體:政府、企業與公眾,基于群眾可接受、企業可發展、財政可承擔的原則,研究提出了以服務質量為導向的城市公交成本-補貼-票價聯動的城市公共交通財稅可持續框架體系,為我國城市公共交通運營財稅的可持續發展提供支持。

[1]中國人民共和國國務院.《國務院關于城市優先發展公共交通的指導意見》(國發〔2012〕64號)[Z].北京:中華人民共和國國務院,2012.

[2]交通運輸部.《交通運輸部關于貫徹落實〈國務院關于城市優先發展公共交通的指導意見〉的實施意見》(交運發〔2013〕368號)[Z].北京:交通運輸部,2013.

[3]交通運輸部.2010年中國城市客運發展年度報告[M].北京:人民交通出版社,2011.

[4]交通運輸部.2011年中國城市客運發展年度報告[M].北京:人民交通出版社,2012.

[5]交通運輸部.2012年中國城市客運發展年度報告[M].北京:人民交通出版社,2013.

[6]深圳市人民政府.《深圳市財政局深圳市交通局關于印發〈深圳市公交財政補貼及成本規制方案(試行)〉(深財企〔2008〕15號)》[Z].深圳:深圳市人民政府, 2008.

[7]國家統計局.中國統計年鑒[M].北京:中國統計出版社,2012.

[8]國家統計局.中國城市統計年鑒[M].北京:中國統計出版社,2012.

[9]申耘.鄭州市公共交通對鄭州市經濟社會發展貢獻的評價研究報告[M].北京:人民交通出版社,2014.

[10]交通運輸部.世界主要城市公共交通[M].北京:人民交通出版社,2010.

[11]交通運輸部.城市公共交通管理概論[M].北京:人民交通出版社,2011.

[12]郭繼孚.北京交通發展年度報告[R].北京:北京交通發展研究中心,2012.

Framework and Architecture of Sustainable Financing for Urban Public Transport in China

LIU Xiang-long,XU Sa,LI Cheng,LIU Hao-de

(China Academy of Transportation Sciences,Beijing 100029,China)

Under the background of the transit priority development strategy of China,the finance sus?tainable development problems of urban public transportation which caused by the long time low-fare policy were analyzed systematically.These problems include that the operation costs of the public transport company increased greatly as the quick growth of the salary and energy price,led to more se?rious losses,unsustainable urban public transport subsidies from government,the attractiveness of lowfare policy for passenger diminishing and so on,which making it more difficult to improve the quality of service effectively.To promote the building of a sustainable financing mechanism of urban public trans?port,the relationship between the service quality,costs,fares and financial subsidies were studied sys?tematically,starting from the demand of three main benefits of urban public transport,which include passengers,operation companies and government,and a service-oriented financing mechanism and ar?chitecture which build up the relationship with the operation costs,subsidies,price and the service qual?ity was pointed out,so as to support for the financing sustainable development of urban public transportin China.

transit priority policy;public transport;service quality;cost regulation;financial subsidy

U491.17

A

2095-9931(2015)02-0001-07

10.16503/j.cnki.2095-9931.2015.02.001

2015-01-17

劉向龍(1980—),男,副研究員,博士,國家注冊安全工程師,致力于先進城市公共交通系統(APTS)、智能交通系統(ITS)、空間信息技術在交通領域的應用、城市交通戰略政策等相關領域的研究工作。E-mail:liuxianglong@live.cn。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

城市公共交通(2021年3期)2021-04-15 06:39:16

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

自動化學報(2017年1期)2017-03-11 17:31:10

中國交通信息化(2016年3期)2016-06-05 02:21:43

城市道橋與防洪(2014年6期)2014-02-27 07:27:24