國內丙烯產業三大工藝前景各異

2015-09-21 08:05:35吳艷妮

中國石化 2015年9期

□ 吳艷妮

國內丙烯產業三大工藝前景各異

□ 吳艷妮

丙烯產業鏈多元化的生產路線和資源的充分利用,是對我國化工產業結構的優化和深化。

關于化工產品,傳統的工藝以及公眾認知都在于原油-石腦油-烯烴一線,自此細分向下而生萬般各異的化工產品。所以傳統觀念認為,日常生產生活中接觸到的化工品,追根溯源都只有一個最初原料——原油。隨著工藝技術的不斷發展優化,以及化石資源消耗的一些變化,原油不再是唯一的化工品龍頭,化石氣、煤炭也可以作為化工品的最初原料。

從生產環節來看,無論是大宗石油化工產品,還是精細化工產品,都可以上溯至烯烴環節,這個環節就像細細的結節一樣,自此向上是豐富的原料構成,自此向下便是三生萬物。就近幾年來看,烯烴產品的生產,已經成熟地分為三大路線:油頭、氣頭、煤頭。在我國這三大類路線的分化尤為明顯,結構也最為豐富。而這三大工藝的下游產品,尤以丙烯產業鏈的發展最具代表性。目前我國丙烯生產存在如下三種工藝:石腦油裂解、CTP/ MTO/MTP、PDH。截至2014年底,在我國丙烯的產能分布中,上述三類工藝路線的占比分別為81%、10%、9%。而在四年前,石腦油路線的產能占比還高達93%,短短四年的時間,煤頭和氣頭兩類生產裝置產能紛紛釋放,其中又尤以PDH的發展最為快速。

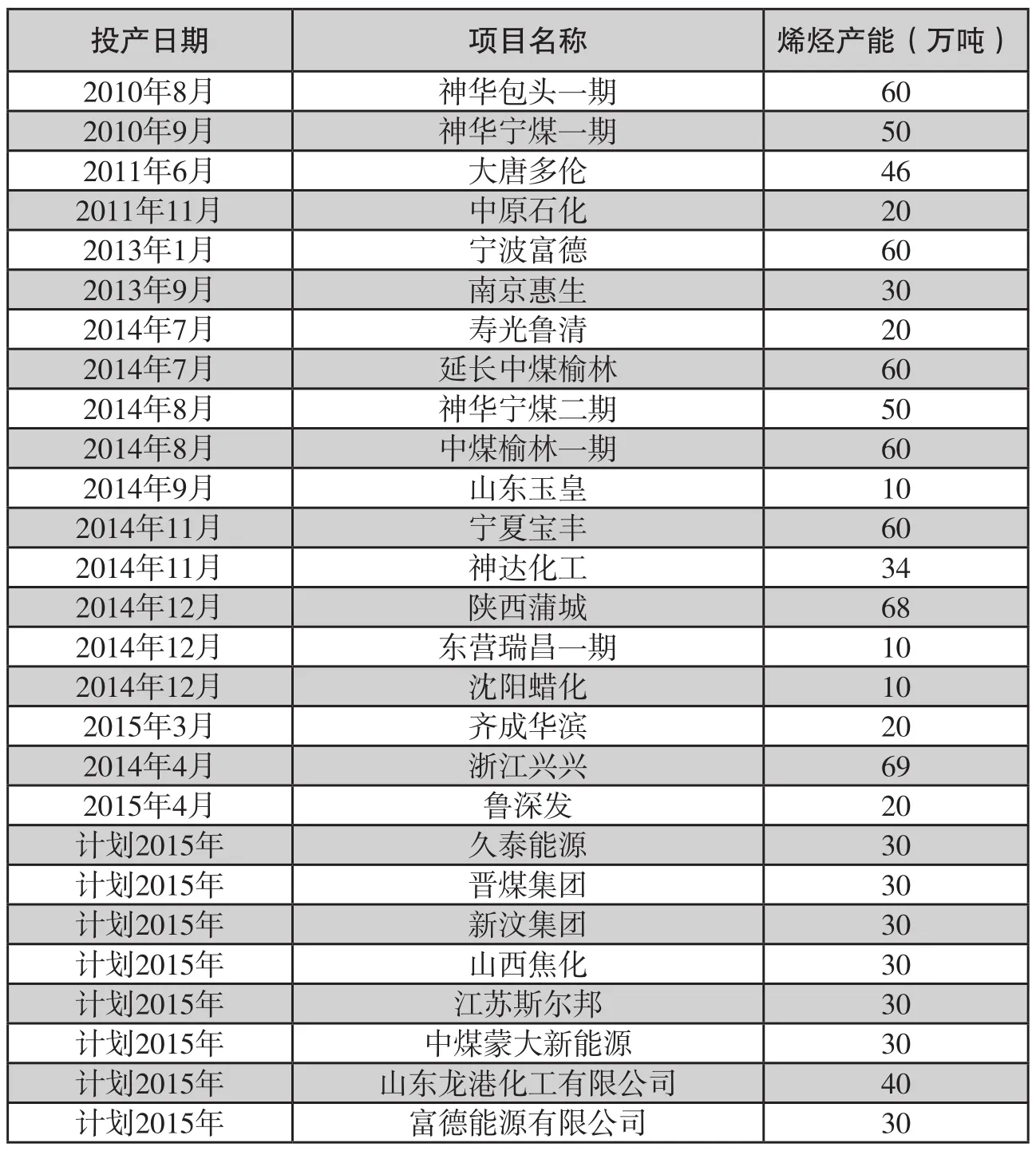

表1 煤基甲醇制烯烴在產及擬建項目統計單位:萬噸/年

三大工藝路線發展潛力差異巨大

目前丙烯的三類生產工藝中,各自面臨不同的問題,其未來發展的潛力也同樣差異巨大。對于傳統煉油法而言,優勢在于基礎龐大,上下游配套齊全,其抵御風險的能力相對較強。但在2014年下半年國際原油下跌引起的大宗商品集體跳水走勢中,煉化企業的損失尤為慘重,幾乎絕大多數化工產品都遭遇了滑鐵盧。在這種極端的情況下,煉化企業豐富完整的大產業鏈條反而成為劣勢。煉油路線面臨的更加現實的問題在于,煉油裝置已經處于過剩狀態,未來新增極少,甚至部分已經規劃的項目也進入擱置狀態。因此未來幾年丙烯的新增產能中,幾乎沒有傳統的煉油路線。在過去幾年,國內僅有武漢石化和四川石化投產。

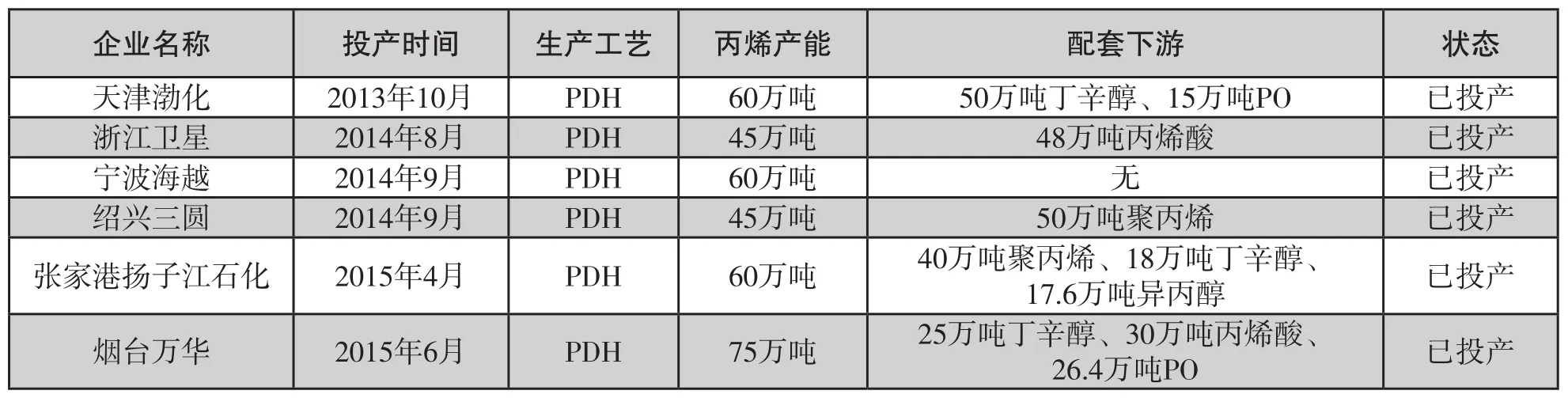

表2 已投產PDH項目統計

在煤化工方向,雖然在“十一五”期間大力提倡,但由于其能耗過高,且在低油價時代其實際成本并無優勢,因此后續的許多項目也同樣被叫停。2015~2017年是我國煤及甲醇制烯烴產能集中爆發的階段,華東及西北地區將有多套產能投建,煤及甲醇制烯烴產能將迅速擴張。煤制烯烴除環保問題較為突出之外,其區位選擇同樣受到諸多束縛,裝置只能靠近煤炭原料地建設,然而其產能的主要消費地卻多數遠離產區。因此在2017年之后,煤基甲醇制烯烴裝置將逐漸降低增速。反觀國內煤基化工的發展,整體將呈現尚未繁榮已近蕭條的態勢。

與傳統煉油路線以及煤化工路線相比,近幾年以及未來一段時間,發展勢頭最為良好的當屬PDH裝置。PDH裝置以丙烷氣為源頭,脫氫制丙烯并向下配備丙烯產業鏈各種下游產品,聚丙烯、PO、丁辛醇及丙烯酸均有涉及。國內第一套PDH裝置開工于2013年10月,目前已經有六套裝置投入使用,丙烯總產能合計345萬噸,其發展堪稱神速。

由于過去幾年國內丙烯存在需求缺口,因此煤化工和PDH裝置很大程度上應運而生,但由于規劃程度弱,造成了項目擁擠的后果,使得國內丙烯產能迅速由需求缺口轉而成為供應過剩。除此之外,由于多數裝置丙烯配套了相應下游,也造成丙烯產業鏈下游產品的產能迅速飽和過剩,其中丁辛醇、丙烯酸都已經是超飽和的化工產品,其市場未來發展充滿了產能過剩帶來的消耗壓力。PP的情況相對較好,并且有期貨輔以操作,企業可選擇的運營模式相對更為靈活。

PDH有更大發展空間

傳統煉油路線的飽和以及煤化工的曇花一現,給PDH帶來更大的發展空間,未來幾年我國仍然有多套PDH計劃上馬。從投產時間來看,國內丙烷脫氫產能集中爆發的時間在2014~2017年;從丙烷脫氫裝置地區分布來看,華東是丙烷脫氫裝置最集中的地區。而丙烷原來的來源主要是進口,中東的油田伴生氣、美國頁巖氣都是其主要來源。

近期國內市場關注度最高的幾套丙烯產業鏈裝置,當屬揚子江石化和煙臺萬華,這兩套裝置均配備了相對豐富的下游產品,然而今年二季度化工產品的價格低迷,令新建裝置承受巨大的成本壓力。

就丙烯酸來看,煙臺萬華酸產能高達30萬噸/年,8月份將進入銷售環節,將給原本疲弱的丙烯酸市場以較沉重的打擊。遠觀至年底,新增的產能部分都將影響丙烯酸產業鏈的整體開工率,并對價格面形成長久的壓制。此外,丁辛醇同樣面臨產能過剩的局面,且近期價格重新觸及年初低點,揚子江和萬華在此產品上同樣無法短期實現盈利。實際上,除了配套的PP裝置表現稍好之外,其他下游配套產品短期內盈利能力均較弱。

下半年仍然有大量的丙烯及其配套的下游裝置投入生產。此類大石化產業的發展,既有來自煤炭資源多元化應用的需求,也有來自終端制造企業向上游拓展產業鏈的需要,還有老牌企業拓展市場份額的需要。而國內丙烯產能的擴張,卻遭遇了國際經濟環境不佳和國際原油低迷徘徊的沉重壓力,未來丙烯產業生產商的前路更加艱難,生存將成為各企業的重中之重。

而對我國化工品市場而言,丙烯產業鏈的快速發展從長期來看顯然是有益的,多元化的生產路線和資源的充分豐富利用,都是對目前我國化工產業結構的優化和深化。雖然企業的日子不好過,但通過激烈競爭和優勝劣汰,有利于提高整個產業的發展質量,促進產業結構的調整和整體競爭力的提升。

(作者單位:卓創資訊)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

山東冶金(2019年6期)2020-01-06 07:45:54

世界農藥(2019年2期)2019-07-13 05:55:12

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52

汽車零部件(2014年9期)2014-09-18 09:19:14

石油化工應用(2014年8期)2014-03-11 17:40:03