我國偏股型開放式基金規模與基金績效的實證研究

2015-09-23 03:51:56中央民族大學經濟學院高美林

財經界(學術版) 2015年6期

中央民族大學經濟學院 高美林

基金本質上是匯集眾多中小投資者的資金,形成一定規模的大額資金,然后委托給專業管理公司理財的一種金融投資工具。我國證券投資基金的競爭格局已經初步形成,在當前同質化競爭日益嚴重、而且資產管理手段日益多元化的背景下,基金投資者選擇基金公司的主要指標或者參考因素就是基金公司的績效。換而言之,在當前的背景下,基金公司需要不斷的提升自身的基金績效。而越來越多的基金公司采用的方法就是擴大規模,并且試圖通過這種方式來達到規模效應。當然,基金規模的擴大也會帶來管理成本的提高、資金運作的難度加大等問題。所以如何平衡基金規模與基金績效,是一個值得深入研究的問題。

一、基金規模與基金績效的理論研究

縱觀這方面的研究,國外關于開放式基金的規模與績效研究中Collin和Mack(1997)的研究表明對于一個多品種的基金家族來說,其最優的基金規模是在200億至400億美元之間。Scholes(2004)將對上述規律的驗證擴展至所有基金,指出在基金收益和基金規模之間存在著一定程度上的均衡關系,也就是說基金可能存在著最優規模。Indro(1999)認為,開放式基金存在著最優規模,在達到該規模前基金規模與績效正相關;當基金超過這一最優規模,基金的邊際回報遞減。有的學者認為基金存在著規模不經濟性,如:RogerLowenstein(1997)認為大規模基金的流動性不如小規模基金,基金規模過大會影響到基金績效。

國內針對中國基金市場的研究,有林堅等人(2002)指出,在我國現階段,證券投資基金績效與其規模是密切相關的,隨著基金規模的增大,基金收益呈先減后增形態,在20億元規模之后顯示出基金規模與收益成正相關的態勢。李翔,林樹和陳浩(2009)采用2004-2006年開放式基金數據做研究,文章通過多元分析驗證了開放式基金和其收益負相關,結論是基金規模和基金收益的負相關關系并非因果關系,而是基金管理公司利益最大化策略的結果。朱冰和朱洪亮(2011)利用2005年1月到2009年12月的積極偏股型開放式基金為樣本,研究發現規模較大的基金比規模較小的基金有更好歷史收益,然而規模并非越大越好,其收益與規模同樣呈現倒“U”曲線。魯煒(2007)通過對2004年至2006年的50只開放式基金數據進行相關分析,認為我國開放式基金規模與業績不存在某種特定關系。

二、實證分析

基于此,本文對于基金規模和基金績效進行實證研究。數據方面選取2012至2013年我國偏股型開放式基金的相關數據進行研究,數據為近幾年較為新穎同時分層選取樣本,較為可靠。本文從三個指標角度入手進行擬合,更加全面客觀。通過本文,筆者希望從實證中分析證券投資基金的規模與績效的相關性。

(一)基金規模的選取

為探究基金規模與基金績效之間的關系,結合分層抽樣準則,每層樣本數與實際比例相符合準則,本文選取了27支偏股型證券投資基金。從規模上,將收集到的27支股票分別以0-20億、20-50億以及50-130億劃分成三個層次,樣本數目控制在8:11:8。

(二)探究指標的選取

1、探究指標的確定

要探究基金績效,可以選取的指標非常多,然而從投資者的角度,基金的實際盈利能力,風險管理以及超額業績指標是最被關注的。從這三方面來看,收益率、收益率標準差以及單位風險差額盈利無疑是最為理想的指標。

2、探究指標時間序列的確定

在時間序列確定上,本文選取收益率、收益率標準差以及單位風險差額盈利在2009年-2013年四個季度以及2014年的前三季度的平均數據,力求從年度數據中找到數據間內在的規律。

3、探究指標的細化解釋

(1)平均收益率

(2)收益率標準差

選取收益率標準差的原理是用風險模型來衡量基金收益的波動性,本文選取的是季度收益率標準差進行平均計算,計算公式為:

(3)單位風險差額盈利

單位風險差額盈利是在評價期限內,基金投資收益超過了市場無管理收益的那部分與該基金收益率標準差之比。從意義上看,其數值越大,基金業績越好,計算公式為:

其中,σ是上文提到的收益率標準差,Rm是指市場無管理平均收益,此處選擇的是上證指數收盤平均季度收益率。

(三)基金規模和三指標關系探究

1、基金規模與季度平均收益率關系探究

為進一步探究兩者屬于線性回歸還是曲線回歸,本文對所得數據進行深度曲線回歸分析,得到以下結果。

表3.4 基金規模與其季度平均收益率的曲線回歸

如表3.4所示,從R方來看,二次方程的擬合優度高達0.633,說明擬合效果比較理想,而反觀線性方程的擬合優度并不好,只有0.182。

綜合圖3.2與表3.4可知,基金規模與其季度平均收益率呈現二次曲線回歸,其回歸方程由表3.4可知為:

Y=0.000003125X2+0.019

由回歸圖表和回歸方程可知,基金的平均收益率并非簡單的隨基金平均規模擴大而上升。在規模較小的初期,隨著經濟規模的擴大,收益率反而下降,出現規模不經濟現象。只有隨著規模持續的增加,在基金規模達到一定程度時,收益率才會被帶動隨之增加。

關于基金規模與其季度平均收益率呈現二次曲線回歸,其實并不難解釋。在最初基金規模擴大之后,其對應的管理能力和專業的投資能力并未隨之提升,反而成為了管理者的負擔和壓力。因此收益能力下降并不反常。當基金規模持續增加,吸引到足夠多的優秀人才和優秀的基金經理加盟后,基金的平均收益率自然上升了。

圖3.2 基金規模與其季度平均收益率的曲線回歸

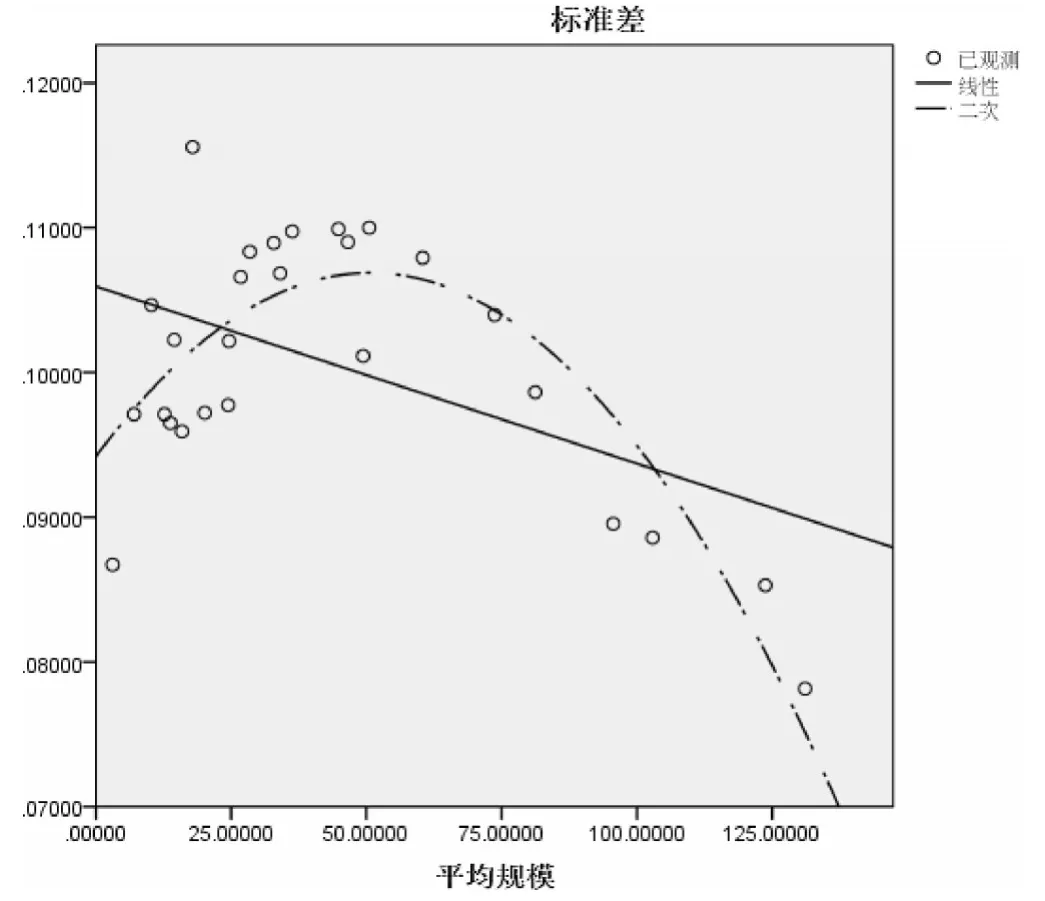

2、基金規模與季度平均收益率標準差關系探究

為進一步探究兩者屬于線性回歸還是曲線回歸,本文對兩數據進行深度曲線回歸分析,得到以下結果。

表3.8 基金規模與其季度平均收益率標準差的曲線回歸

如表3.8所示,從R方來看,二次方程的擬合優度高達0.692,說明擬合效果比較理想,而反觀線性方程的擬合優度并不好,只有0.234。

3、基金規模與其季度平均收益率標準差的曲線回歸

綜合圖3.4與表3.8可知,基金規模與其季度平均收益率標準差呈現二次曲線回歸,其回歸方程由表3.8可知為:

Y=-0.000004921X2+0.094

由回歸圖表和回歸方程可知,基金的平均收益率標準差在一定規模內隨基金平均規模擴大而上升。隨著經濟規模擴大到一定階段后,收益率標準差逐步下降。

造成基金規模與平均收益率標準差呈現該二次回歸的原因在于,在當前我國的資本市場下,中小規模的基金在風險控制上更具靈活性,也更能發揮其優勢,當基金規模逐漸龐大時,其對風險控制能力也隨之減小。

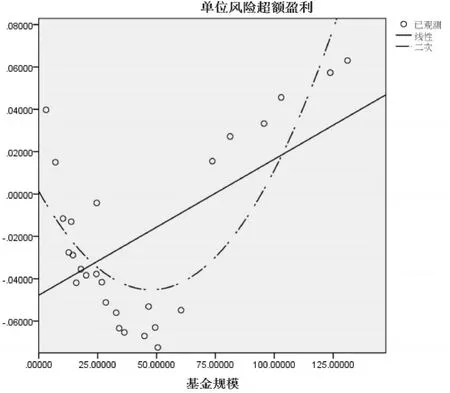

4、基金規模與季度單位風險差額盈利關系探究

為進一步探究兩者屬于線性回歸還是曲線回歸,本文對兩數據進行深度曲線回歸分析,得到以下結果。

表3.12 基金規模與其季度單位風險差額盈利的曲線回歸

如表3.12所示,從R方來看,二次方程的擬合優度高達0.667,說明擬合效果比較理想,而反觀線性方程的擬合優度并不好,只有0.298。

圖3.6 基金規模與其季度單位風險差額盈利的曲線回歸

綜合圖3.6與表3.12可知,基金規模與其季度平均收益率呈現二次曲線回歸,其回歸方程由表3.12可知為:

Y=-0.00002053X2–0.002X+0.001

由回歸圖表和回歸方程可知,基金的平均收益率并非隨基金平均規模擴大而上升或下降。在規模較小的初期,隨著經濟規模的擴大,單位風險超額盈利反而下降,出現規模不經濟現象。只有隨著規模持續的增加,在基金規模達到一定程度時,單位風險超額盈利才會被帶動隨之增加。這說明,在基金規模較小時,投資者很難獲得超額盈利,而只有當基金規模到達一定程度后,規模越大,獲得超額盈利的能力才會越大。

三、結束語

基于上述研究,筆者得出如下結論:一是在當前我國的資本市場大環境之下,基金規模與基金績效有一定的線性相關關系;二是和大規模公司對比,小規模基金公司更易獲得較高的績效;三是中型規模的基金公司隨著基金規模的增加可能出現規模不經濟的情況;四是基金規模的持續增加,直至出現大規模甚至是超大規模基金,將再次帶動基金效率的上升。

要使我國的證券基金市場獲得更好的發展,在此,也給出以下建議:積極優化整個基金市場的規模結構。首先在增設新基金時,要優先考慮小盤基金和超大型規模基金的設立。同時,隨著我國的證券市場逐漸成熟,投資者趨于理性,應進一步發展開放式基金,讓廣大投資者通過購買或收贖回基金單位份額的方式來決定基金的最佳規模才是最有效率的配置方式。同時各基金公司應積極引進或培養自己的理財專家,努力提高運作大資金的管理能力。

[1]李翔,林樹,陳浩.為什么基金投資收益與基金規模負相關一一一個新的理論解釋[J].學海.2009,23(02)

[2]林堅,鄭慧清,王寧,陳宇峰.證券投資基金規模與績效實證分析[J].商業研究,2002(11).111一114

[3]朱冰,朱洪亮.積極開放式基金的規模與收益的關系研究[J].金融縱橫,2011(2),29-33

[4]蔡冬梅,魯煒.開放式基金規模與業績相關問題的研究[D].合肥:中國科學技術人學,2007

[5]Collins, S. and Mack, P., The Optimal Amount of Assets Under Management in the Mutual Fund Industry. Financial Analysts Journal,1997,(Sept/Oct):53(5):67-73

[6]Roger Lowenstein. Frightened Funds. Is there A M aster In The House[J].The Wall Street Journal 1997

[7]Indro D., Jiang C, Hu, M., Lee W.(1999),Mutual Fund Performance Does Fund Size Mattei, Financial Analysis Journal Vol 55(3):pp74-87

[8]Scholes ,Myron,“The future of hedge funds,”Journal of Financial Transformation ,The CAPCO Institute,2004

猜你喜歡

中學生數理化·七年級數學人教版(2022年5期)2022-06-05 07:51:48

中等數學(2021年11期)2021-02-12 05:11:46

今日農業(2019年14期)2019-09-18 01:21:42

快樂語文(2018年13期)2018-06-11 01:18:16

中等數學(2018年11期)2018-02-16 07:47:42

中國中醫藥現代遠程教育(2014年13期)2014-03-01 04:26:39

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12