不確定性上升是否威脅牛市?

2015-09-23 16:25:42姜超

中國證券期貨 2015年1期

姜超

股市不確定性:無人看空

目前從我們接觸的投資者情況來看,無論是股票投資者還是債券投資者,對于明年的股市無一看空,或者不表達看空的觀點,基本上都被目前氣勢如虹的行情驚呆了。如果大媽都成了股神,如果專業知識都成了負擔,如果投資變成了勇氣,似乎能夠比拼的就只有膽量了。

問題是,回頭看13年末,又有多少人預測到了14年股債雙牛波瀾壯闊的行情,既然年初不存在牛市的一致預期,那么目前一致預期實現的概率又有多大呢?

在一個缺乏看空聲音的市場,不確定性是在上升還是下降呢?

利率不確定性:不降反升

在降息之前,我們寫過一篇報告《有一種降息,出來之后利率就上去了》,當時是針對“融十條”無效、判斷會降息。不料卻一語成讖,當晚政府就祭出了降息大招,而且自降息以來,利率全面飆升,目前銀行間7天回購利率已經持續一周維持在5%以上,創下今年2月以來新高,又勾起了關于去年錢荒的難忘回憶。而債券市場的中低評級企業債利率平均比降息之前上升了lOObp,而部分股份制銀行3個月理財產品收益率重新回到了5.5%以上,意味著降息之后銀行貸款利率打折基本成為奢望,因為5.6%的貸款基準利率都不夠銀行理財保本的。

利率下降是本輪股債雙牛行情的基石,如果利率不降反升,而且遲遲居高不下,不確定性是在上升還是下降呢?

貨幣不確定性:脫實向虛

我們接觸的一些投資者都是從實業轉過來的,感覺各個都是股神,普遍采用杠桿配資,通常操盤都是數十億級別,買的都是銀行等大盤股。掐指一算,短短3個月已獲得不菲收益。試問在這樣的賺錢效應之下,還會有誰有心思老老實實干活?如果大家都不想做實業了,銀行的錢都借給誰了呢?

縱觀歷史,歷次牛市的產生都是銀行資金入市,最早是通過券商使用國債拆借資金入市、后來是老百姓把存款螞蟻搬家入市,而本輪則是杠桿配資、融資融券、理財等各路人馬蜂擁入市。從銀行角度看,目前實體經濟壞賬率不斷上升,而資本市場一片欣欣向榮,與其貸款給實體經濟,還不如做配資。

問題是,如果貨幣持續脫實向虛,金融市場自我循環,不確定性是上升還是下降呢?

物價不確定性:通縮時代到來

目前通脹水平持續低位運行,PPI已連續33個月處于負值區間。而11月的CPI只有1.4%,PPI只有-2.7%,加權平均在0%以下,通縮或已經到來。

市場有觀點認為通縮有利于成本下降,企業盈利好轉。但通縮首先反映的是需求回落和收入下降。考察核心CPI,11月跌至1.3%創該數據發布以來新低,已經脫離1.5%左右的穩定區間。表明油價下跌等因素只是惡化了通縮形勢,但并不是導致通縮的重要原因,內需低迷才是禍首。

通縮以后,企業盈利的不確定性是上升還是下降呢?

央行不確定性:左右為難

截止目前,央行已經連續四周公開市場零操作。面對高企的貨幣利率,其無為充分顯示了央行的兩難處境:自降息以來,穩增長、抗通縮等目標無一實現,只有股市大幅暴漲。試問如果換了你做央行行長,看到了這樣的政策效果,你會愿意短期之內再放水嗎?

中國央行有四個目標:經濟增長、通脹溫和、就業充分以及金融穩定,去年央行把金融穩定放在第一位,導演了錢荒,后果也令市場印象深刻。

如果現在央行顧忌股市上漲而不愿放水,而無暇顧及穩增長、抗通縮的本職工作,一個無所作為的央行,給市場帶來的不確定性是上升還是下降呢?

政策不確定性:天鵝頻出

在中國做投資,有一種風險叫做“中證登”,還有一種風險叫做“隔日不認賬”。

12月以來,導致市場利率飆升有多重原因,但不能忽視的是各種政策“黑天鵝”。首先是中證登宣布AAA級以下城投債的質押資格將被取消,這直接導致交易所企業債發生踩踏事件,各類企業債利率平均升幅超過lOObp。

但是這也帶來了疑問,既然連一度被市場認為要違約的超日債最終都能夠繼續剛兌本息,并且連罰息都支付了,那為什么城投債就有風險了呢?如果有沒有風險都是由政策決定,那么市場就只剩下政策風險了。

非獨有偶,在中證登政策黑天鵝之后,“14烏國投”和“14天寧債”的當地政府均發文拒絕承認其屬于政府債務。問題是,作為當地最大的城投公司,如果其債務均不被納入地方政府債務,那么到底哪些有資格被納入,哪些沒有資格?

按照我們的理解,在43號文等系列規范地方政府債務的文出臺后,未來政府舉債將師出有名、并受預算法規范,而經濟活動的融資應交還給市場,即發揮市場配置資源的基礎性作用。那么對存量債務的處理辦法是不是應該及早確定,給市場一個明確的方向。

兩起城投黑天鵝事件最終都以發行取消為收場,那么問題來了,未來一年是地方政府債務和城投債的到期高峰,如果城投債的身份始終得不到明確,發行受阻,而市政債、PPP等規模又沒有及時擴張,萬一哪家城投借新還舊出問題了怎么辦?如果政策天鵝頻出,那么不確定性是上升還是下降呢?

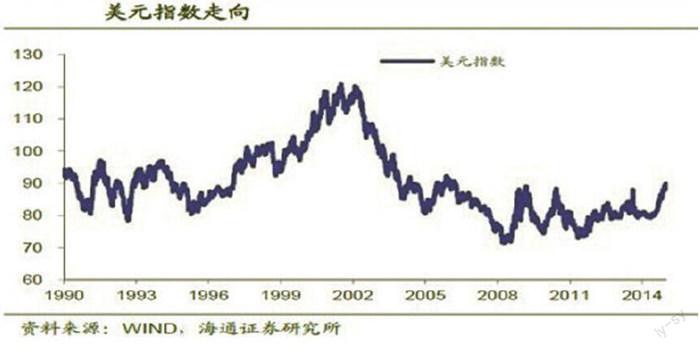

美元不確定性:持續升值?

截至12月23日美元指數已經正式突破90的關口,而上一輪亞洲金融危機的出現即是在美元指數突破90以后發生。

從最新聯儲FMOC會議紀要來看,未來“相當長一段時期”保持低利率的字眼已經被刪除,取而代之的是對貨幣政策正常化“保持足夠耐心”的表述,但不管耐心與否,15年美聯儲將加息已是不爭的事實。而隨著美國加息日期的臨近,無論匯市還是商品市場,都已經出現了明顯的調整。

如果把美元升值比作大殺器,那么究竟是暴跌還是暴漲以后的市場更有抗打擊能力?美元加息、升值已成趨勢,那么不確定性是上升還是下降呢?

不確定性上升,無風險利率趨降

引用一個小伙伴的話,說最近不敢看空股市,因為誰也不知道中國股民的力量有多么強大,但是只要手里有股票倉位,總覺得不踏實。過去是看國內的經濟數據覺得不安全,現在連帶著看俄羅斯等國外的數據也很不安全,在基本面沒有改善的情況下,股市就是一直漲,怎么辦呢?他需要給自己買個保險,比如說國債。最近國債期貨的表現之所以如此強勁,或者正是市場不確定性在大幅上升的表現。

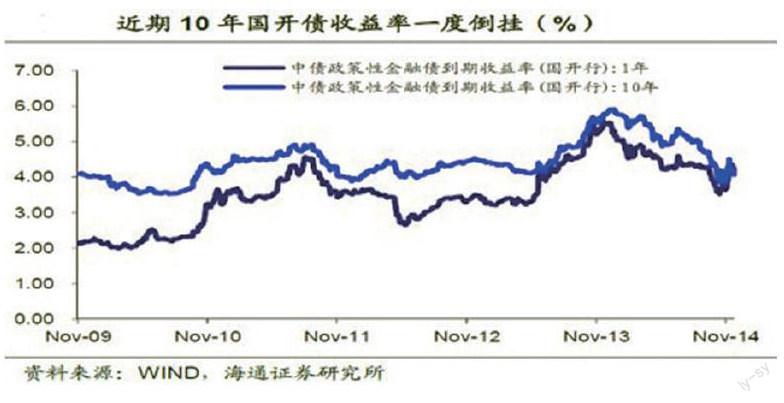

我們認為,隨著經濟去杠桿的深入,不確定性會繼續上升。長期來看,作為無風險利率的國債利率必然會繼續下降,近期國債利率曲線甚至出現倒掛,亦充分反映出長期國債、國開債等的投資價值。

而新政府的核心理念是共同富裕,未來收入將取代GDP成為核心目標。而隨著人口老齡化,勞動力稀缺意味著其居民收入分配占比趨升,而資本過剩意味著資本回報率長期趨降,零利率是長期趨勢,因而央行最終仍將放水。

沒有股債輪動?只有股債雙牛

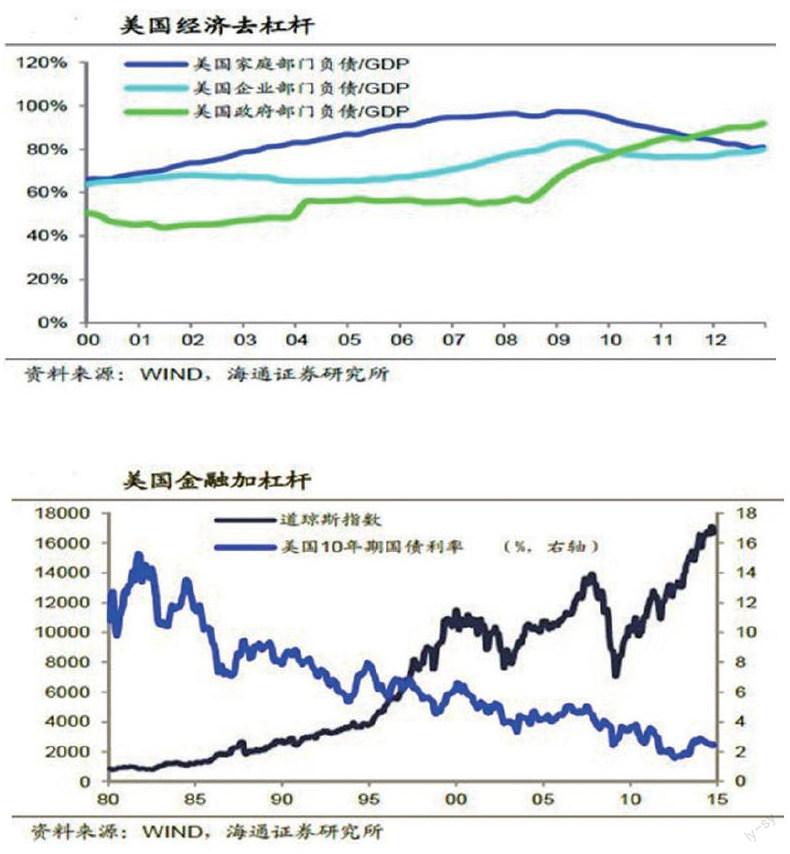

在這樣的背景下,或許所謂的大類資產輪動,即所謂的明年債券牛市結束、股票牛市開始,可能不會發生。過去之所以存在大類資產輪動,源于經濟加杠桿,經濟持續復蘇。而縱觀歐美日等國金融危機以后的表現,都是經濟去杠桿、金融加杠桿,在寬松貨幣政策的保駕護航下,迎來了股債雙牛,歷史經驗表明利率下降是股債雙牛行情的基石。

觀察美國去杠桿經驗,在次貸危機之后,由于房價持續下跌,美國企業和家庭部門經歷了去杠桿過程,但與此同時政府通過加杠桿來對沖經濟下滑。而在金融市場,我們觀察到金融部門加杠桿,體現為股市、債市的同時上漲,而美聯儲的零利率政策以及量化寬松則為金融加杠桿提供了資金來源。

直接融資放開之日,即是央行放水之時

只不過在央行放水之前,首先需要打通資本市場與經濟之間的渠道,亦即需要完全放開直接融資,讓金融反哺經濟。

資本市場的繁榮得之不易,更需要加倍呵護。如果不放開融資而只是單純的放水,脫離實際經濟的支撐最終只會演變成金融大泡沫。但是如果放開直接融資,就可以讓經濟受益于寬松貨幣政策,也能讓資本市場的繁榮有支撐而更能持續。

而除了放開融資之外,還有一點很重要的是要引入債務違約,如果都像超日債一樣保持剛兌,那么過高的利率也難以下降。最新版的公司債注冊制中引入投資者分類制度值得肯定,以后買高收益債以及垃圾股的將只能是合格投資者,有錢可以任性,但是也要接受違約的后果。

因此,從短期來看,市場不確定性在上升,利好國債等安全資產。而從長期看,無論是融資的放開還是違約的引入,都需要貨幣政策加大寬松力度來保駕護航。我們堅信貨幣放松屬于短期延后而非拐點,股債雙牛的行情會經歷波折,但長期看金融泡沫大時代依然值得期待。

縱觀歐美日等國金融危機以后的表現,都是經濟去杠桿、金融加杠桿,在寬松貨幣政策的保駕護航下,迎來了股債雙牛,歷史經驗表明利率下降是股債雙牛行情的基石。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09