住房是道多選題

2015-10-14 15:07:52龔小鋒

房地產(chǎn)世界 2015年8期

龔小鋒

最近,財(cái)經(jīng)作家吳曉波說(shuō),自己每一年買(mǎi)一套房。此語(yǔ)一出,引起網(wǎng)友評(píng)價(jià)紛紛。無(wú)論是吳曉波也好,還是已經(jīng)退休的地產(chǎn)大炮任志強(qiáng),事實(shí)表明,近一二十年來(lái),房產(chǎn)仍然是最靠譜的保值增值手段。

不過(guò),買(mǎi)房一事當(dāng)然需要量力而行。有錢(qián)任性的土豪們,大可“任性買(mǎi)”,而普通工薪族,自然要算著買(mǎi),如果是剛畢業(yè)的年輕人,先租房再置業(yè),不失為一個(gè)好選擇。

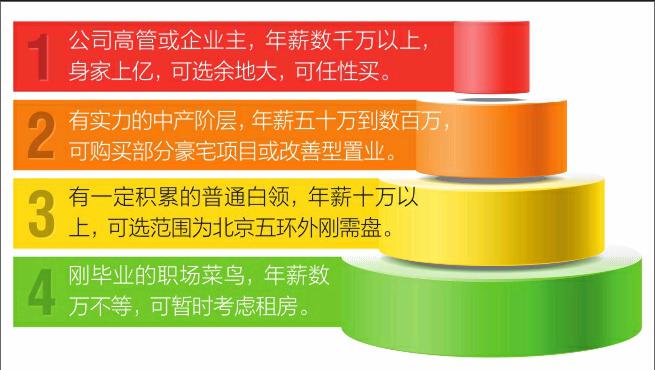

有錢(qián)“任性買(mǎi)”

關(guān)于豪宅,電影《大腕》里那位穿豎條紋衣服的男人說(shuō)過(guò)一句很經(jīng)典的話:“幾千塊錢(qián)一平米?錯(cuò),我說(shuō)的那是美金;純英式莊園,每個(gè)家里配一個(gè)外國(guó)老管家,每天一口純正的倫敦腔問(wèn)你:‘Can I help you;我們買(mǎi)房就只有一個(gè)目標(biāo):只買(mǎi)貴的,不買(mǎi)對(duì)的……”

一般來(lái)說(shuō),一個(gè)城市高端住宅價(jià)格能達(dá)到區(qū)域房?jī)r(jià)的2-3倍,而頂級(jí)豪宅價(jià)格往往達(dá)到區(qū)域房?jī)r(jià)的數(shù)倍,甚至部分超級(jí)豪宅價(jià)格幾乎可以脫離城市房屋價(jià)格體系。

早在2011年,位于海淀區(qū)玉淵潭附近的釣魚(yú)臺(tái)7號(hào)院,曾因30萬(wàn)元/平方米創(chuàng)歷史單價(jià)震驚過(guò)京城樓市。如今北京單價(jià)超過(guò)10萬(wàn)元的豪宅比比皆是,不少項(xiàng)目已經(jīng)競(jìng)相超過(guò)20萬(wàn)元。

盡管如此之貴,可北京并不缺乏購(gòu)買(mǎi)力。記者從龍湖西宸原著及金地中央世家等別墅項(xiàng)目了解到,與以往財(cái)富人群相比,今年以來(lái)一個(gè)特別的現(xiàn)象是,資產(chǎn)增值較快的新貴,金融、科技、互聯(lián)網(wǎng)等新興行業(yè)的財(cái)富人群,逐漸成為各大頂豪別墅項(xiàng)目的客群,而且“客群的年齡已經(jīng)下移到35歲以上”。

據(jù)西宸原著營(yíng)銷(xiāo)負(fù)責(zé)人李昂介紹,西宸原著的到訪客戶,從具體年齡上,可以大致分為兩大類:一類是近年來(lái)資產(chǎn)增值較快的新貴,像中關(guān)村IT精英、金融街金融新貴,年齡在35歲到45歲之間;第二類是40歲以上,主要集中在海淀,工作在三環(huán)沿線。

對(duì)于互聯(lián)網(wǎng)行業(yè)及金融行業(yè)精英來(lái)說(shuō),即使職業(yè)經(jīng)理人,年薪動(dòng)輒上千萬(wàn),身價(jià)過(guò)億者并不缺乏。從目前北京高端住宅市場(chǎng)的總價(jià)上看,2000萬(wàn)元是高端市場(chǎng)的一個(gè)分水嶺,購(gòu)買(mǎi)力在此之上的置業(yè)者多為企業(yè)董事長(zhǎng)或大型企業(yè)高管,資產(chǎn)至少過(guò)億元。而目前,北京頂級(jí)豪宅的總價(jià)格可以輕松超越五六千萬(wàn)元。

胡潤(rùn)研究院發(fā)布的《2014中國(guó)高凈值人群養(yǎng)生白皮書(shū)》顯示,定居北京的千萬(wàn)富豪達(dá)到19.2萬(wàn)人,億萬(wàn)富豪達(dá)到1.13萬(wàn)人,全國(guó)排名第一。胡潤(rùn)預(yù)測(cè),未來(lái)三年,中國(guó)億萬(wàn)資產(chǎn)以上的富豪人數(shù)可能達(dá)到7.3萬(wàn)人。

當(dāng)然,即使是這些豪宅項(xiàng)目,也并非個(gè)個(gè)都是可以任意買(mǎi)的主兒,其中還不乏高端改善性置業(yè)的客群。李昂表示,西宸原著的意向客戶中,有不少是來(lái)自海淀、金融街、豐臺(tái)的地緣性客戶,還有一部分從東部高端項(xiàng)目中轉(zhuǎn)移過(guò)來(lái)的高端客戶,這些客戶中不乏改善性需求。

工薪族“算著買(mǎi)”

“你租房,每個(gè)月要這么多錢(qián),買(mǎi)房,月供比這個(gè)也多不了多少錢(qián),可最后租房花了錢(qián)什么都落不著,買(mǎi)房花了錢(qián)最后還能落著一套房。”這是街頭巷尾、七大姑八大姨都能說(shuō)出的至理名言。

最近,上海易居房地產(chǎn)研究院副院長(zhǎng)楊紅旭在微信朋友圈貼出了一則年輕粉絲的來(lái)信,“不做房奴,活得瀟灑,這是自我畢業(yè)就有的想法,過(guò)去8年,任你房?jī)r(jià)是漲是跌我都不關(guān)心,可打年初有了孩子,一切都變了,過(guò)去的大半年,我想的最多的竟是房子,因?yàn)楹⒆痈淖兞艘磺校@就是剛需吧,以前腦子給驢踢傻了。”

對(duì)于年輕人來(lái)說(shuō),比較適合于階梯型,或者說(shuō)分步置業(yè)。建議以小戶型為考慮對(duì)象,兩居室是更為合適的選擇,其中一間可留作日后的兒童房,實(shí)用性更強(qiáng)。而一居室單身時(shí)尚可,有了孩子之后則不易騰挪。在日后經(jīng)濟(jì)允許的情況下,就可考慮購(gòu)買(mǎi)大一些的戶型。

買(mǎi)房需要考慮的綜合因素很多,尤其是經(jīng)濟(jì)能力。80后或90后,工作年限不長(zhǎng),經(jīng)濟(jì)積累比較有限,貸款買(mǎi)房,要根據(jù)自己的還款能力來(lái)貸款。一般來(lái)說(shuō),以個(gè)人月收入、家庭月收入的40%為極限,幅度再大則可能影響到生活品質(zhì)。

中原地產(chǎn)首席分析師張大偉就撰文指出,“再過(guò)三年,北京年收入50萬(wàn)元的家庭,就不要想買(mǎi)新房這事了”。在其看來(lái),從北京剔除保障房后的市場(chǎng)成交情況看,新建商品房均價(jià)已經(jīng)在3萬(wàn)元左右。按照一套100平米左右的普通剛需住宅計(jì)算,在六環(huán)內(nèi),購(gòu)買(mǎi)成本已經(jīng)在300萬(wàn)元左右。

即使是300萬(wàn)元的一套普通商品房,100平米左右也只能是小三居或者正規(guī)兩居,包括利息、稅費(fèi)以及裝修成本等,在20年的貸款周期內(nèi),完全擁有這套房,需要支出的成本為477萬(wàn)元,按照20年平均算,也就是每年24萬(wàn)元。

在張大偉看來(lái),要擁有這套房,至少是家庭收入要達(dá)到50萬(wàn)元的中產(chǎn)階級(jí)家庭。因?yàn)榘凑辗蚱揠p職工計(jì)算,50萬(wàn)元剔除個(gè)稅、保險(xiǎn)等支出,實(shí)際到手大約只有36萬(wàn)元。一個(gè)三口的家庭在北京除居住外的支出保守應(yīng)該在10萬(wàn)元左右,也就是不考慮任何特殊情況,積蓄等。一個(gè)收入50萬(wàn)元的家庭,一年最多可以有25萬(wàn)元左右用于購(gòu)房。

如果說(shuō)一百平米有些大,那可以退而求其次,選擇兩居室。目前北京在六環(huán)內(nèi),一套七十平米的小兩居,總價(jià)最少也要在150萬(wàn)元之上,首付和裝修成本、契稅總共加起來(lái),購(gòu)房者至少要準(zhǔn)備60萬(wàn)元,剩下的月供即使按照三十年還款周期算,粗略估計(jì)月供也要六千元左右,如果家庭收入低于20萬(wàn),還款將是一件很艱難的事。

有條件者,也可選擇二手房,不過(guò)二手房往往價(jià)格不低。根據(jù)鏈家市場(chǎng)研究中心統(tǒng)計(jì),7月北京市二手住宅成交均價(jià)為35282元/平方米,環(huán)比上漲2%,同比去年上漲6.2%,年內(nèi)累計(jì)上漲2.9%。

那么月薪只有幾千的年輕人有可能在北京置業(yè)嗎?我們身邊其實(shí)不乏這樣的勵(lì)志故事:“小王月薪5000元,奮斗多年省吃儉用終于在北京買(mǎi)了房,令人艷羨不已。他的做法是自己掏10萬(wàn)元,家里出了剩下的190萬(wàn)元。”

這并非個(gè)例,從記者所接觸的周邊年輕朋友情況來(lái)看,幾乎是清一色的“啃老族”,部分朋友買(mǎi)房時(shí)首付都為單方或雙方父母湊齊,剩下貸款用公積金還款,這樣相對(duì)輕松一些。

租房“也幸福”

對(duì)于日益上漲的房?jī)r(jià)和房租,尤其是面對(duì)有些新房的月供和自己租房的房租不相上下時(shí),很多年輕人感覺(jué)難以取舍。

贊成買(mǎi)房的人認(rèn)為,租房永遠(yuǎn)都有一種漂泊感。買(mǎi)房之后就不用再忍受被房東或者中介追著漲價(jià)、催繳房租和克扣押金。而且房子會(huì)升值,自己的房子可以隨意裝修、買(mǎi)家具,未來(lái)孩子也可以就近入學(xué),省了很多麻煩。

不過(guò),由于經(jīng)濟(jì)能力不足,不少年輕人過(guò)早當(dāng)上房奴,不得不為了每個(gè)月的房貸“月供”緊衣縮食,除去日常開(kāi)支,真正可以支配的工資捉襟見(jiàn)肘,生活中的幸福感日益缺乏。

“貸款買(mǎi)房,每月都要為月供發(fā)愁,整個(gè)人都被金錢(qián)和房子奴役,精神壓力非常大。雖然我現(xiàn)在每個(gè)月房租也要三四千,但至少?zèng)]有那么大的壓力。”在北京二環(huán)內(nèi)租房的劉女士說(shuō),現(xiàn)在自己剛畢業(yè)沒(méi)多久,一個(gè)月幾千元的收入,如果自己買(mǎi)了房,會(huì)給父母和自己一定壓力,不如先暫時(shí)租著,以后再看。

實(shí)際上,隨著各地保障性住房建設(shè)的強(qiáng)力推進(jìn),商品房租賃市場(chǎng)的逐步規(guī)范,先租后買(mǎi)、先小后大的購(gòu)房理念,更適用于年輕人。近日,中國(guó)青年報(bào)社會(huì)調(diào)查中心通過(guò)民意中國(guó)網(wǎng)和問(wèn)卷網(wǎng),對(duì)1873人進(jìn)行的調(diào)查顯示,66.9%的受訪者畢業(yè)入職后租房居住。對(duì)更多人而言,與其當(dāng)痛苦的“畢房族”,不如做幸福的“租房族”。

在發(fā)達(dá)國(guó)家,普通民眾同樣面臨高房?jī)r(jià)問(wèn)題。發(fā)達(dá)國(guó)家年輕人租房者較多,除了源于政策保障、政府提供公租房或補(bǔ)貼之外,更在于對(duì)保障房建設(shè)的綱性要求,及對(duì)房屋租金的強(qiáng)力調(diào)控。因此,初入職場(chǎng)的年輕人,租房已經(jīng)是常態(tài)。

如德國(guó)《民法典》等多項(xiàng)法律均強(qiáng)調(diào)保護(hù)租房者權(quán)益,各州、市及鄉(xiāng)鎮(zhèn)都設(shè)有獨(dú)立機(jī)構(gòu),制定各地段房租價(jià)格標(biāo)準(zhǔn)范圍;房租漲幅若超過(guò)20%就被視為違法,超過(guò)50%則構(gòu)成犯罪。

與發(fā)達(dá)國(guó)家相比,租房的尷尬局面在我國(guó)表現(xiàn)更為突出。比如就近租房難、虛假宣傳、中介費(fèi)過(guò)高等現(xiàn)象層出不窮,尤其是北京還存在不少黑中介,這一定程度上加劇了租房難的局面。

基于此,早有業(yè)內(nèi)專家號(hào)召,一方面,要通過(guò)政策調(diào)控手段規(guī)范住房租賃市場(chǎng),引導(dǎo)年輕人理性居住;另一方面,要推進(jìn)保障性住房建設(shè),通過(guò)公租房、廉租房等,增加年輕人的居住渠道。

因此,不管是租房還是買(mǎi)房,都要看自己的需求,不能簡(jiǎn)單地說(shuō),租房不如買(mǎi)房或者買(mǎi)房不如租房。尤其是年輕人買(mǎi)房,要量力而行。