2015年上半年福建省輕工行業經濟運行情況綜述

2015-10-15 18:12:40福建省輕工業聯合會

福建輕紡 2015年7期

關鍵詞:企業

福建省輕工業聯合會

2015年上半年福建省輕工行業經濟運行情況綜述

福建省輕工業聯合會

2015年上半年,我國經濟受世界經濟增長持續減慢的慣性和滯后因素的影響,復蘇仍然緩慢。因此,福建省輕工行業經濟運行環境并未得到更好的改善,下行壓力依然很大,產值、出口增幅繼續雙雙回落。其中,電光源、皮革和制鞋業、造紙、塑料、文教工美體育和娛樂用品等行業產值與出口增幅回落較明顯。塑料、工藝美術、電光源等行業出口出現負增長。全行業出口增幅同比累計下降3.7個百分點。面對經濟下行局勢,今年以來,我國政府仍繼續保持宏觀政策連續性和穩定性,繼續實施積極的財政政策和穩健的貨幣政策。中央經濟工作會議已經定調2015年宏觀經濟政策的主基調,以“盤存量,控增量,提效率”為主要著眼點,繼續加大政策創新力度,注重政策合力和提高政策效率。為促進工業創新轉型穩定增長,確保工業經濟健康發展,福建省政府1月1日出臺了促進工業穩定增長的十條措施,省財政也在努力幫扶外貿中小企業,為緩解融資難、融資貴問題,設立了外貿企業貸款風險補償資金池,提高風險補償能力,充分調動金融機構的積極性,加快外貿企業貸款審批發放進度。此外,各地政府也都先后出臺了相關扶持政策和措施,在當前經濟形勢下,正是由于各方面政策的有力支持,福建輕工業還能繼續平穩發展和保持適度的增長。

一、2015年上半年福建省輕工行業總體運行情況及國民經濟地位

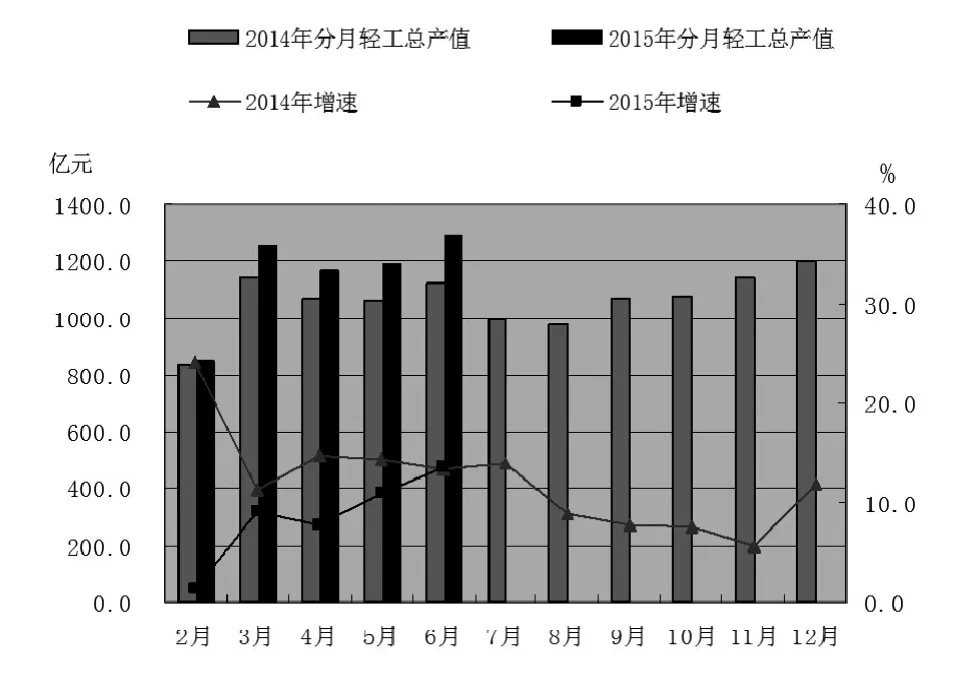

2015年上半年福建省輕工業經濟運行仍延續2014年緩慢增長走勢,根據福建省統計局發布的數據,1~6月全省規模以上輕工企業累計完成工業現價總產值6818.44億元,累計增長9.7%,增速同比下降3.9個百分點;完成銷售產值6596.18億元,累計增長9.1%,增速同比下降4.4個百分點;平均產銷率達到96.74%,同比下降0.5個百分點。總產值增長較快的行業有:鐘表與計時儀器增長26.2%,家具增長17%,食品增長16.4%。而電光源制造業則出現3.1%的負增長。

圖1 2014~2015年全省輕工行業工業總產值分月示意圖

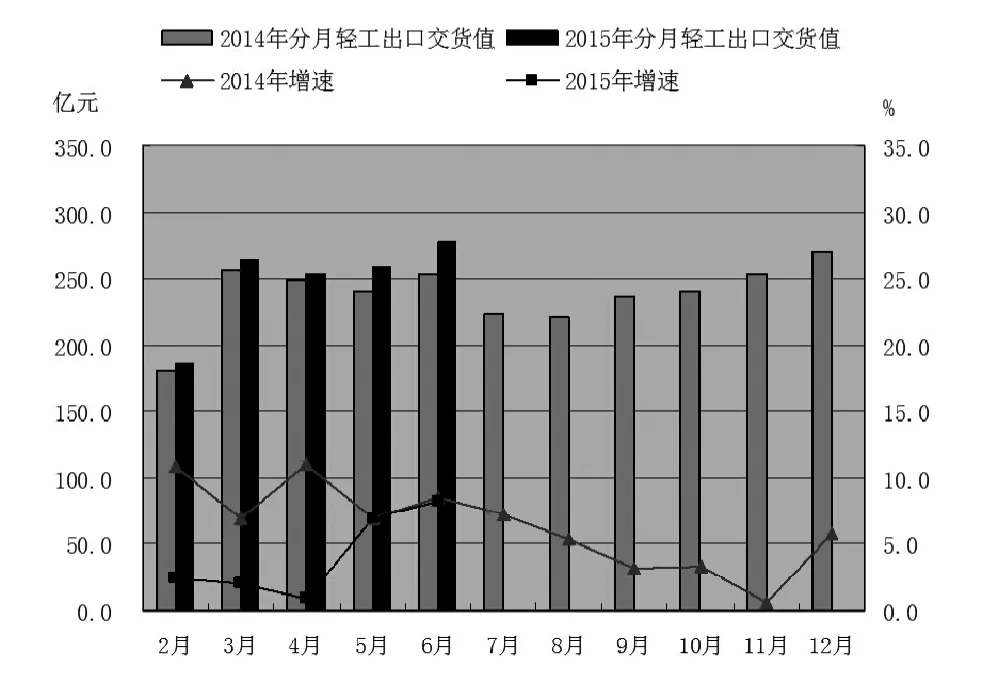

1~6月全省輕工業累計完成出口交貨值1482.04億元,同比增長4.9%,增速同比下降3.7個百分點。6月份單月出口交貨值277.48億元,同比增長8.3%,增速同比下降0.2個百分點。

出口增長較快的行業有:鐘表與計時儀器增長23.1%,酒、飲料和精制茶制造業增長19.9%,造紙和紙制品增長16.6%,農副食品加工業增長14.1%,家具制造業增長12.1%。

出口明顯下降并且出現負增長的行業有:文教工美體育和娛樂用品制造業增長-3.4%,(其中,工藝美術品制造業增長-6.3%),塑料制品業增長-3.0%,電光源增長-0.1%。此外,還有食品、皮革、皮毛、羽毛和制鞋業、印刷等行業出口也出現明顯下降。

各子行業出口交貨值依次是:皮革、皮毛、羽毛和制鞋業451.25億元,比增2.1%;農副食品加工業266.71億元,比增14.1%;文教工美體育和娛樂用品制造業233.42億元,比增-3.4%,(其中,工藝美術168.99億元,比增-6.3%);食品制造業81.45億元,與上年持平;塑料制品業73.04億元,比增-3%;家具制造業70.57億元,比增12.1%;電光源制造業46.65億元,比增-0.1%;鐘表與計時儀器制造業25.49億元,比增23.1%;造紙及紙制品業20.98億元,比增16.6%;酒、飲料和精制茶制造業8.1億元,比增19.9%;印刷和記錄媒介復制業6.25億元,比增5.2%。

圖2 2014~2015年全省輕工行業出口交貨值分月示意圖

1~5月福建輕工行業規模以上工業企業共6480個,其中虧損企業573個,比上年同期增加34個,企業虧損面為8.84%,從業人員172萬人,同比減少1.8%,累計主營業務收入5198.47億元,同比增長8%;累計實現利稅總額494.21億元,同比增長7.29%,其中,實現利潤288.61億元,同比增長8.1%,上繳稅收205.6億元,同比增長6.2%;虧損企業累計虧損額17.47億元,同比增長18.3%。以上各項指標反映出福建省輕工業當前總體經濟效益基本保持平穩增長,但利潤增幅同比略有下降,虧損企業虧損額同比有明顯上升。

二、2015年上半年福建省輕工行業重點子行業運行情況

——農副食品加工業

1~6月規模以上企業累計完成工業現價總產值1327.92億元,同比增長11.7%,增幅同比下滑1.6個百分點;累計完成銷售產值1282.9億元,同比增長11.1%;產銷率96.61%,同比增長-0.53%;累計出口交貨值266.71億元,同比增長14.1%,增幅同比上升11.3個百分點。

1~6月小麥粉產量72.73萬噸,同比增長8.0%;大米產量92.41萬噸,同比增長-1.0%;飼料563.26萬噸,同比增長17.0%;精制食用油產量98.21萬噸,同比增長9.9%;成品糖產量2665噸,同比下降76.6%;鮮、冷藏肉產量43.12萬噸,同比增長8.2%;冷凍水產品產量80.47萬噸,同比增長14.0%。

1~5月,行業累計實現主營業務收入1011.26億元,同比增長9.3%;利稅總額59.92億元,同比增長10.86%,其中,實現利潤總額37.6億元,同比增長13.6%,稅金總額22.32億元,同比增長6.5%;虧損面8.2%,累計虧損總額8.13億元,同比增長63.3%。

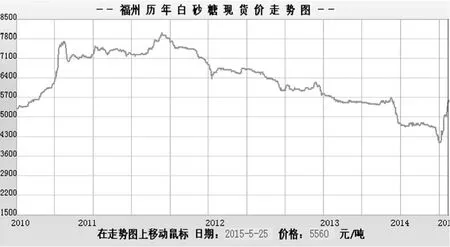

今年上半年,國內生豬存欄較去年同期減少9.7%,且全國各地都在積極整治畜禽養殖污染,對原有的養殖場限期搬遷或關閉,禁養、限養加速了我國生豬存欄量縮減。目前生豬市場轉入周期性上漲通道,全國豬價已經從11.6元/公斤漲至目前的14.6元/公斤,累計上漲20%以上。與此同時,三大飼料原料價格卻呈現下跌趨勢,這將有利于養殖業的發展。截至2015年5月底,本制糖期全國共生產食糖1052.19萬噸,比上一制糖期少產糖279.61萬噸。巨大的產需缺口需要通過進口來彌補,預計全榨季進口量在430萬噸左右。國內價格開始真實反映國內大幅減產的基本面。漳州進口加工一級白砂糖出廠價約5600元/噸(含稅),福州、晉江市場價也在5500-5600元/噸,同比增長40%左右。隨著糖價回升和政府、銀行多方助力,目前糖企生產經營逐步穩定,業內人士認為今年糖企有望實現扭虧為盈。內人士認為今年糖企有望實現扭虧為盈。

圖3 2010年1月~2015年6月福州白砂糖走勢圖

——食品制造業

1~6月規模以上企業累計完成工業現價總產值620.74億元,同比增長16.4%,增幅同比下滑0.2個百分點;累計完成銷售產值599.43億元,同比增長15.4%;產銷率96.57%,增長-0.82%;出口交貨值81.45億元,與上年持平。

1~6月生產糖果34.65萬噸,同比增長29.1%;速凍食品8.8萬噸,同比增長16.2%;方便面6.73萬噸,同比下降17.7%;乳制品7.33萬噸,同比下降30.1%;乳制品中液體乳4.89萬噸,同比下降42.3%;乳粉2.32萬噸,同比增長21.3%;罐頭141.86萬噸,同比增長6.2%;食品添加劑5.38萬噸,同比增長10.8%。

1~5月,行業累計實現主營業務收入474.69億元,同比增長13.1%;利稅總額41.18億元,同比增長5.59%,其中,實現利潤總額28.91億元,同比增長3.1%,稅金總額12.27億元,同比增長12%;虧損面11.32%,累計虧損總額0.78億元,同比增長-15.2%。

在全球經濟不景氣的大背景下,今年很多奶企日子不好過,除“賣奶難”外,行業發展還面臨著一些問題,突出表現為:一是奶業發展區域布局不合理。我國80%以上的奶類產量在北方,而50%以上的消費在南方;二是我國奶業起步較晚,發展還不成熟,產業競爭力較弱,包括:奶畜品種單一,優良品種份額不高;優質飼草料供應緊張,缺口較大;環保要求較高,糞污治理壓力較大;乳品品種單一,供需調控能力較弱,奶農與乳品加工企業利益聯結機制不緊密,短期行為較嚴重。奶牛養殖處在弱勢地位,生產風險大,利潤低,不利于行業的持續健康發展。因此,今后相當一個時期,奶業發展既面臨著國內外市場競爭的挑戰,也面臨著調結構、轉方式、不斷提高產業素質和競爭力的重大任務。奶業行業要適應新形勢和新要求,按照“穩產增收調結構,提質增效轉方式,嚴格監管保安全”的思路,一手抓奶業生產發展,一手抓質量監管,推動奶業轉型升級,加快建設現代奶業。

——酒、飲料和精制茶制造業

1~6月規模以上企業累計完成工業現價總產值414.46億元,同比增長10.7%,增幅同比下滑4.9個百分點;累計完成銷售產值401.92億元,同比增長10.7%;產銷率96.97%,同比增長-0.04%;出口交貨值8.1億元,同比增長19.9%,增幅同比上升23個百分點。

1~5月,行業累計實現主營業務收入333.32億元,同比增長7.8%;利稅總額40.95億元,同比增長5.92%,其中,實現利潤總額26.25億元,同比增長7.1%,稅金總額14.7億元,同比增長3.9%;虧損面3.44%,累計虧損總額0.76億元,同比增長18.8%。

釀酒行業: 1~6月累計生產飲料酒97.91萬千升,同比下降1.2%;其中:生產白酒(折65度商品量) 2.55萬千升,同比增長9.0%;生產啤酒86.42萬千升,同比下降2.6%;生產黃酒3.71萬千升,同比增長14.4%。

2015年上半年,中國釀酒行業進入了正常增長的軌道,整體呈現出恢復性回升的增長勢頭。行業主營業務收入和利潤總額與輕工全行業整體增長保持基本一致,并且均略高于輕工全行業整體增長水平。中國啤酒行業近10年來,經歷了大規模的企業兼并、資產重組、境外資本滲透,產能規模迅速提升,目前年產量已經接近5000萬千升,遙遙領先于全球其他國家。但產能迅速擴張的同時,也帶來了國內市場的日漸飽和,加上海外市場一直難有作為,從而遏制了產量增長速度的進一步提升。近幾年,中國啤酒年產量基本被遏制在5%以內的增幅,2014年還出現負增長。

飲料行業:1~6月生產軟飲料270.2萬噸,同比增長4.2%。其中:碳酸飲料類(汽水)31.09萬噸,同比增長34.3%;包裝飲用水108.14萬噸,同比增長1.1%;果汁和蔬菜汁飲料類51.11萬噸,同比增長0.2%

2015年以來,飲料行業結構調整、產能升級步伐加快,大批國外優勢品牌收購兼并不斷出現,繼廈門銀鷺被雀巢收購后,又一家廈門本土企業被國際巨頭看中。可口可樂中國公司將以4億美元全資收購廈門粗糧王飲品科技有限公司100%股權。目前飲料行業整體呈現階段性生產過剩,傳統的規模效益紅利已經基本用完,并購重組后可以在一定程度上改變產能過剩的問題。并購重組還能提高行業的準入門檻,解決食品安全問題,避免再次出現果汁企業的“爛果門”和礦泉水企業的“標準門”。雖然并購有助于國內飲料市場的規范,但如果國外大資本對國內飲料企業并購持續太久,則會壓縮國內本土飲料企業的生存空間。一旦成長型企業有點規模,國外大品牌就會出資將其納入自己麾下,這一方面不利于國內飲料行業的研發,另外也會逐漸形成寡頭格局。而這種格局一旦形成,新成立的中小型飲料企業將很難生存。

精制茶加工:1~6月生產精制茶10.1萬噸,同比增長5.4%。

目前全世界茶葉年產量達350萬噸,福建占據十分之一,達35萬噸。2014年以來的由于宏觀經濟環境及政策的調整,導致茶行業整體面臨挑戰,特別是作為中國茶業領軍者的閩茶軍團,遭遇了發展十年來最為明顯的市場變革。在這關鍵時期,福建茶產業應借“自貿區”和“21世紀海上絲綢之路”核心區建設的機遇,完成閩茶轉型。由于茶葉市場已供過于求,茶企業要用心探索茶葉可持續發展道路和新時期營銷策略,脫離同質化、轉向商品化、品牌化和標準化生產。

——造紙和紙制品行業

1~6月規模以上企業累計完成工業現價總產值483.84億元,同比增長5.4%,增幅同比下滑7.5個百分點;累計完成銷售產值449.68億元,同比增長4.3%;產銷率92.94%,同比增長-1%;出口交貨值20.98億元,同比增長16.6%,增幅同比上升4.2個百分點。

1-6月累計生產紙漿(原生漿及廢紙漿)18.1萬噸,同比增長28.4%;機制紙及紙板(外購原紙加工除外)產量332.21萬噸,同比增長2.0%,其中:未涂布印刷書寫用紙13.25萬噸,同比下降17.2%(其中新聞紙2.7萬噸,同比下降57.4%);涂布類印刷用紙3.14萬噸,同比增長19.3%;衛生用紙原紙14.14萬噸,同比下降15.1%;包裝用紙及紙板90.31萬噸,同比增長59.5%;箱紙板80.66萬噸,同比增長57.4%;紙制品208.38萬噸,同比增長6.9%,其中瓦楞紙箱89.48萬噸,同比增長4.0%;衛生用紙制品5.49萬噸,同比下降43.5%。

1~5月,行業累計實現主營業務收入347.33億元,同比增長3.2%;利稅總額26.05億元,同比增長-0.04%,其中,實現利潤總額17.22億元,同比增長0.2%,稅金總額8.83億元,同比增長-1.6%;虧損面10.67%,累計虧損總額2.6億元,同比增長-3.7%。

進入2015年,由于中國經濟持續下行,紙業寒冬尚未有消退跡象。然而,4月17日國務院《水污染防治計劃》頒布,標志著中國掀起了一波猛烈的環保風暴。根據專家預測,在環保法制的步步緊逼之下,預計到2017年底前,中國近3000家制漿造紙企業中大多數因產能太低或無力升級環保設施而被關停。面臨嚴峻的形勢,紙企如何練好內功,其中關鍵是如何提高效率、降低成本,形成自己的核心競爭力。在目前的情況下首先是要放慢腳步,適應一個新常態。在這個結構調整和政策消化期,不要再妄想用高投入維持高增長,也不能有高利潤的奢求。此外,要放平心態,不要打價格戰,企業之間應該維護互利共贏原則,打價格戰最后受到傷害的還是自己。速度做減速,效益才能出乘法,因為銷售的價格不僅僅是由成本決定的,更是由供需關系來決定的。

——皮革、毛皮、羽毛及其制品和制鞋業

1~6月規模以上企業累計完成工業現價總產值1591.96億元,同比增長6.3%,增幅同比下降5.7個百分點;累計完成銷售產值1530.39億元,同比增長5.3%;產銷率96.13%,同比增長-0.97%;出口交貨值451.25億元,同比增長2.1%,增幅同比下滑4.8個百分點。

1~6月累計生產輕革2210.52萬平方米,同比下降24.6%;皮革服裝416.56萬件,同比增長36.1%;手提包(袋)、背包2180.23萬個,同比下降6.7%;鞋104376萬雙,同比增長8.6%;其中:紡織面鞋1909.62萬雙,同比增長20.8%;皮革鞋靴7.78億雙,同比增長7.9%;塑料鞋1.73億雙,同比增長5.7%;膠鞋3929.12萬雙,同比增長10.8%。

1~5月,行業累計實現主營業務收入1190.48億元,同比增長3.9%;利稅總額113.28億元,同比增長-3.83%,其中,實現利潤總額79.32億元,同比增長-6.5%,稅金總額33.96億元,同比增長3.1%;虧損面5.84%,累計虧損總額1.67億元,同比增長16.8%。

近年來,在環保政策的重壓下,環保不達標合成革企業正在逐步關停,同時,伴隨新材料和新工藝的發展,合成革市場競爭日趨激烈,落后產能逐步被淘汰,目前以超纖革為代表的人造革兼具環保、性能和價格優勢,其發展前景被看好,成為合成革新的發展方向。超細纖維合成革,簡稱“超纖革”,是在充分剖析天然皮革的基礎上發展起來的。它的生產工藝與普通合成革不同,生產過程中沒有異味。具有極其優異的耐磨、耐寒、透氣、耐老化性能,幾乎可以完美替代高檔真皮材料。主要應用包括家具、服裝、制球、制鞋、汽車內飾等高端皮革消費產業。當前,國內外合成革市場需求不旺,企業成本不斷上升,行業下行壓力持續加大。產量增速從2011年的9.57%下降到2014年的2.58%,出口增速也持續下降。受此影響,不少企業生產經營困難,已有20%左右處于關停。在合成革行情低迷的大環境下,第三代合成革(超纖革)成為人造革技術的發展新星。

——塑料制品業

1~6月規模以上企業累計完成工業現價總產值654.29億元,同比增長9.8%,增幅同比下滑4.9個百分點。累計完成銷售產值637.94億元,同比增長9.2%;產銷率97.5%,同比增長-0.57%;出口交貨值73.04億元,同比增長-3.0%,增幅同比下滑21.3個百分點。

1-6月累計生產各類塑料制品173.88萬噸,同比增長11.2%。其中:塑料薄膜32.21萬噸,同比增長14.3%;泡沫塑料2.63萬噸,同比增長15.9%;塑料人造革、合成革48.43萬噸,同比增長11.9%;日用塑料制品10.81萬噸,同比增長7.5%。

1~5月,行業累計實現主營業務收入504.16億元,同比增長7.6%;利稅總額35.33億元,同比增長13.75%,其中,實現利潤總額24.36億元,同比增長15.1%,稅金總額10.97億元,同比增長10.8%;虧損面11.06%,累計虧損總額1.12億元,同比增長-18.2%。

隨著包裝行業不斷綠色環保化,塑料市場被不斷縮小,要想在未來獲得更好的發展,塑料包裝就必須進行多種改進,達到綠色環保要求,塑料包裝材料企業可在以下幾個方面進行改進和提升:一、創新和研發塑料新材料和新加工技術,使更多性能優異的塑料成為包裝材料,并利用新材料的高性能,實現包裝材料減量化;二、通過自主研發和技術創新,降低塑料包裝新材料、新技術的成本,避免因成本過高,許多符合綠色包裝的塑料材料不能大面積應用;三、提高和改進塑料回收利用加工技術,使塑料包裝材料回收利用率大幅提升,改善和消除塑料包裝材料造成白色污染的隱患,提高資源利用率;四、發展智能化等先進包裝技術手段,利用部分塑料包裝材料具有的可食性、水溶性等特點,減少包裝廢棄物的產生量,提高塑料包裝的安全環保性能;五、發展生物基塑料,有效地調控生物塑料降解時間和周期,在充分發揮生物塑料包裝材料功用的同時,減少和消除塑料包裝材料對生態環境的污染和影響;六、推動塑料共混技術、塑料助劑新品及應用技術的進步和發展,在保證塑料包裝材料無毒、衛生、環保的前提下,利用低成本技術使塑料包裝材料性能提升,為減量化提供可能。

——家具制造業

1~6月規模以上企業累計完成工業現價總產值214.51億元,同比增長17.0%,增幅同比上升3.2個百分點;累計完成銷售產值210.26億元,同比增長17.0%;產銷率98.02%,同比增長0.03%;出口交貨值70.57億元,同比增長12.1%,增幅同比上升2.5個百分點。

1-6月累計生產家具6463.53萬件,同比增長10.2%,其中:木質家具1530.44萬件,同比增長3.4%;金屬家具4519.93萬件,同比增長11.6%;軟體家具211.22萬件,同比增長1.5%。

1~5月,行業累計實現主營業務收入167.02億元,同比增長15.8%;利稅總額12.23億元,同比增長18.28%,其中,實現利潤總額8.39億元,同比增長20.7%,稅金總額3.84億元,同比增長13.3%;虧損面8.41%,累計虧損總額0.27億元,同比增長-18.2%。

近年來,家具行業競爭早已進入白熱化。家具企業無論使用何種營銷手法,無非是價格戰。那么價格戰能否成為企業長久發展的良方和市場制勝的法寶?一味降低價格,事必要考慮生產成本,企業在保利潤的同時,一定會壓縮成本,當然,對于企業而言,節約成本是非常必要的,但一定是在保證產品質量的前提下,否則成本下降,影響到產品質量和服務,就會形成一系列連鎖反應,進入惡性循環的怪圈,也就會使企業陷入泥沼,不可自拔。因此,家具企業若想獲得長期、穩定、健康發展,必須具有前瞻眼光,另辟蹊徑。在價格基礎上,找到一條適合本企業發展的中間道路。企業應該發揮所長,不斷創新產品技術,提升品牌含金量,用產品和服務占領市場。

——印刷和記錄媒介復制業

1~6月規模以上企業累計完成工業現價總產值131.61億元,同比增長10.5%,增幅同比上升0.7個百分點;累計完成銷售產值129.04億元,同比增長9.8%;產銷率98.04%,同比增長-0.66%;出口交貨值6.25億元,同比增長5.2%,增幅同比下滑12.8個百分點。

1~5月,行業累計實現主營業務收入98.59億元,同比增長8. 1%;利稅總額9.51億元,同比增長15.27%,其中,實現利潤總額6.25億元,同比增長18.6%,稅金總額3.26億元,同比增長9.4%;虧損面17.31%,累計虧損總額0.27億元,同比增長-12.9%。

2015年,印刷行業轉型調整的深度和廣度繼續擴大,服務于新聞出版行業的書刊印刷企業在成本上漲、數字媒體大發展等多重因素沖擊下形勢更加嚴峻。如何在上述困局中堅守并突圍,仍舊是印刷企業面臨的重要課題。經過改革開放后我國經濟持續30多年的高速增長,傳統行業在國內幾乎都已出現了供過于求的局面,印刷同樣如此,即便是順應數字技術發展起來的數字印刷也是如此,門店收縮、轉讓、低價競爭在這一領域同樣屢見不鮮。雖說在市場經濟條件下,企業的開張與關閉都是一種市場行為,由無形的手按照市場需求做調節,但企業倒閉、歇業的情況增多,反映出的是排浪式發展過程中出現的產能過剩、宏觀經濟狀況的不振、消費需求的不充分,當然也不排除由于管理不善出現的資金鏈斷裂等情況。于是,市場就不可避免地出現具有先進理念的企業去吞并理念落后的企業的現象,通過市場重組形成新的格局。大浪淘沙后,唯有順應行業發展大勢、注重提高管理效率和服務水平,腳踏實地、持續不斷地思考與探索,謹慎選擇轉型方向,避免盲目投入和惡性競爭,印刷企業方能走到最后。

——文教、工美、體育和娛樂用品制造業

1~6月規模以上企業累計完成工業現價總產值679.28億元,同比增長7.9%,增幅同比下滑7.2個百分點;累計完成銷售產值664.62億元,同比增長7.6%;產銷率97.84%,同比增長-0.28%;出口交貨值233.42億元,同比增長-3.4%,增幅同比下滑7.8個百分點。

1~5月,行業累計實現主營業務收入527.87億元,同比增長6%;利稅總額44.68億元,同比增長21.05%,其中,實現利潤總額32.53億元,同比增長25.4%,稅金總額12.15億元,同比增長10.8%;虧損面7.05%,累計虧損總額0.76億元,同比增長-6.2%。

2015年及今后的工藝美術和收藏品市場,應該說喜憂參半。喜的是市場的火爆說明文化產品的消費已經被市場所認可,國家所提倡的轉變經濟增長方式,促進文化大發展大繁榮的格局正在成為現實!“盛世收藏亂世金”,藝術品收藏時代的來臨,將促進工藝美術行業的快速發展。憂的是工藝美術品雖然呈現快速增長,但是產品質量參差不齊,一些具有中國傳統工藝的技藝在逐漸喪失,工藝美術人才急劇匱乏;與此同時,由于開采過度,一些具有濃厚中國傳統文化的資源,如田黃、和田玉等寶玉石材料已經極度缺乏,基本處于有價無市的地步,而國外一些與這些產品相似,但品質相差懸殊的產品開始大量進入國內市場,對我國傳統藝術品市場和傳統文化造成極大的沖擊和影響。

——電光源制造業

1~6月規模以上企業累計完成工業現價總產值80.98億元,同比增長-3.0%,增幅同比下滑36.1個百分點。累計完成銷售產值78.49億元,同比增長-4.4%;產銷率96.93%,同比增長-1.36%;出口交貨值46.65億元,同比增長-0.1%,增幅同比下滑46.3個百分點。

1~6月生產電光源50135.43萬只,增長-0.9%;其中:生產白熾燈泡2018萬只,同比增長-10.4%;熒光燈24087.59萬只,同比下降31.0%;生產燈具及照明裝置2796.09萬套(臺、個),同比增長25.9%。

1~5月,行業累計實現主營業務收入61.15億元,同比增長-8.7%;利稅總額7.37億元,同比增長4.54%,其中,實現利潤總額6.03億元,同比增長10%,稅金總額1.34億元,同比增長-15%;虧損面20.69%,累計虧損總額0.33億元,同比增長200%。

2014年12月,首條產品組裝速度最快、生產效率最高的超量子LED燈泡高速全自動生產線在福建連城海峽光電產業園完成調試,實現每秒組裝一個超量子LED燈泡。該項目采用新的封裝、新的配光方式和新的驅動設計以及新的散熱技術,光效每瓦超130流明,大大超過國家規定的LED燈具光效每瓦80流明的標準,實現節電率超70%,光效和節電效率均居世界領先水平。2015年連城光電新材料產業將實現年產超量子LED燈泡1億只,產值21億元目標。未來連城將以此為核心,打造百億超量子LED燈產業。

——鐘表與計時儀器制造業

1~6月規模以上企業累計完成工業現價總產值39.93億元,同比增長26.2%,增幅同比上升27.6個百分點。累計完成銷售產值39.86億元,同比增長26.5%;產銷率99.82%,同比增長0.25%;出口交貨值25.49億元,同比增長23.1%,增幅同比上升23.7個百分點。

1~6月累計生產鐘4475.9萬只,同比增長2.4%;表1352.9萬只,同比增長18.8%;光學儀器96.21萬臺(個),同比增長-0.7%;眼鏡成鏡5365.77萬副,同比增長33.3%。

1~5月,行業累計實現主營業務收入31.65億元,同比增長28.88%;利稅總額1.64億元,同比增長30.16%,其中,實現利潤總額1.16億元,同比36.5%,稅金總額0.48億元,同比增長17.1%;虧損面8.89%,累計虧損總額0.02億元,同比下降33.3%。

漳州鐘表產業有著一連串亮眼的數字,石英鐘銷量約占全球份額的30%,鐘表產值約占全國的11%,榮獲“中國鐘表之城”稱號。目前,漳州共有鐘表企業100多家,年總產值約50億元,擁有中國馳名商標1件、省級品牌16件,形成全國唯一鐘表集群品牌“漳州鐘表”,鐘表已成為漳州支柱產業。在目前的經濟形勢下,漳州鐘表年銷售額還能保持10%左右的增幅,說明有一定的發展優勢。現階段漳州鐘表產業還是以OEM(即代工生產)貼牌為主,自主創新的品牌為數不多,在全國品牌所占比例也很少,這是漳州鐘表產業的短板。當地政府已認識到品牌發展滯后是漳州鐘表業的主要問題,鐘表業要想走向國際,調整產業結構、轉型升級、推動品牌發展是其“突圍”關鍵。因此,他們開始以“提質”、“做品牌”,建立中國鐘表產業基地和鐘表產業園,籌建鐘表博物館等,做大做強產業集群。在2014年成功舉辦首屆中國鐘表設計大賽后,第二屆大賽又已啟動,并且首次邀請港、澳、臺鐘表協會及設計機構投遞作品,希望由此打造漳州第一張工業化國際名片。

三、2015年福建省輕工行業運行預測

2015年中國的經濟發展仍然存在以下諸多有利和不利因素:

有利方面:中國經濟基本面良好,內需增長有很大潛力;投資方面,“十二五” 規劃即將收官,一些規劃項目建設進度將加快,固定資產投資將有較大增長。實施“一帶一路”“長江經濟帶”和“京津冀協同發展”等戰略,可創造巨大投資需求;前期政策效應逐步釋放。包括定向降準、結構性減稅、棚戶區改造、中西部鐵路建設、穩定外貿等政策,大多需要本年度執行;改革紅利顯現。2014年中央推出一系列重大改革措施,2015年還將實施一批重大改革,改革紅利將逐步釋放。

不利因素:2015年世界經濟雖有復蘇跡象,但發達經濟體經濟增長總體仍較為疲弱,短期內難以真正走出低谷,主要新興市場經濟體經濟出現分化,金融市場動蕩加劇;國際市場需求不振,出口訂單有所減少。從主要市場來看,除了美國經濟表現相對較好以外,其他出口市場經濟復蘇依然緩慢,全球貿易增長動力仍顯不足,需求沒有明顯改善,訂單出現了減少或者是維持弱勢增長。全球經濟及其政策分化,影響中國出口;新興市場經濟雖然增速回升,但回升勢頭較弱。特別是美聯儲加息、歐元區量化寬松政策和烏克蘭地緣政治危機等,可能對中國經濟造成不利影響;制造業產能過剩、需求不足,民間投資意愿減弱。短期內房地產市場難以走出低迷,制約了投資和相關行業增長。稅收和土地出讓收入減少,償債進入高峰期,地方政府“加杠桿”投資能力有限。部分地區在建項目和儲備項目不多;企業經營困難,PPI持續負增長提高了企業融資實際利率,企業整體負債率偏高。另外,受主要工業品價格下降影響,工業企業產成品存貨增加,庫存周轉率下降,去庫存壓力加大。企業的資金、用工、土地、運輸成本上升,在環保、技改和節能減排等投入增加。環保指標約束,對經濟增長造成不利影響。

由于輕工業的經濟運行受外部環境的影響,企業轉型升級困難,缺少新的經濟增長點。房地產形勢仍存在變數,內需增長面臨一定的下行壓力,綜合來看,預計2015年我省輕工業全年增速不太可能有較大的提升,只能維持上年水平。

四、2015年上半年福建省輕工行業運行面臨的問題分析及建議

上半年福建輕工業出口增幅同比有所下降,這與國際大環境和國內各方面因素以及企業自身問題等密切相關,主要包括以下幾方面:

1、出口企業國際競爭力減弱。傳統市場回暖但前景仍不樂觀,新興市場出口后勁不足,國際市場需求萎縮。以美國為代表的發達經濟體經濟雖呈現不同程度的復蘇,但增幅緩慢,世界經濟乍暖還寒。新興市場是我國外貿出口新增長點,但由于其經濟基礎相對薄弱,更容易受到國際資本、國際經濟金融政策以及國內政局影響,烏克蘭等地區熱點問題此起彼伏,為世界經濟復蘇蒙上一層陰影,導致訂單來源不穩定,國際市場需求低迷。

2、出口綜合成本高企,國際競爭力減弱。輕工企業大多為勞動密集型中小企業,勞動力、土地等綜合成本不斷上升,削弱了傳統輕工產品以成本價格為優勢的國際競爭力,進一步壓縮中小企業微薄的利潤。一些生產企業人工成本幾乎占到整體生產成本的一半,除了逐年上漲的人工成本,這些企業還背負著技工老齡化與后繼無人的困難,傳統人力優勢逐漸縮小。

3、貿易便利化水平各地參差不齊,同一商品出口退稅在各地認定標準不一給企業造成不便。一些商品及其外包裝的出口均可退稅,而這些商品可在當地海關進行退稅,外包裝則不允退稅。部分企業只能選擇異地報關,造成了不必要的麻煩。另有部分企業反映,海關查驗頻次增加、船公司增加人民幣收費項目,對企業的出口也造成了一定的影響。目前許多輕工企業處于有單不敢接、生產無工人的困境。這都大大削弱了傳統輕工產品以成本價格和產業配套為優勢的國際競爭力,進一步壓縮中小企業微薄的利潤。

4、部分企業向國外轉移,企業國際競爭壓力增大,國際訂單減少。鑒于國內勞動力等要素稟賦成本不斷攀升導致企業出口成本居高不下,利潤一再被壓縮,部分跨國公司和國內勞動密集型產業向勞動力和土地成本低廉、原材料豐富、稅收優惠的東南亞國家轉移。全球商業咨詢公司艾睿鉑對中國、印度、巴西及墨西哥的制造業成本進行了調查對比,發現中國在“世界工廠”的競爭力上已遠不及墨西哥。墨西哥有富足的勞動力,平均工資較低,更接近發達國家市場,運輸成本低廉,大量的歐美企業將目光瞄準了這片投資樂土。自2008年金融危機爆發以來,東南亞鞋業已搶走中國30%的訂單。越南、柬埔寨、孟加拉國等國產品在美歐日等發達國家的比重逐漸提高,為我國輕工產品在國際市場帶來激烈競爭。

5、企業創新能力不足,自主品牌建設有待加強。輕工行業以勞動密集型中小企業為主,企業分布散、亂。大多數企業缺乏核心技術和自主品牌,技術上相互模仿,產品同質化嚴重;價格上惡性競爭,以至于把定價權和利潤拱手讓給了外商,把資源和環境代價留給了自己。近年來,輕工行業很多優秀的龍頭企業注重產業結構調整,謀求轉型升級,發展自主品牌,但由于缺乏資金技術支持,研發設計及創新能力有限,國際市場開拓能力不足,深層發展動力不足,自主品牌的國際影響力整體偏弱,某種程度上阻礙了輕工行業的發展。

6、國際貿易摩擦加劇,出口風險加大。由于我國產品出口增速較快,加之國際經濟不景氣,國際貿易保護主義有所抬頭。以輕工產品為例,近5年來“中國制造”產品遭遇反傾銷、反補貼案件多達42起,涉及鞋、陶瓷、玻璃、紙張、餐廚用品、地板、文具等重點輕工產品,涉案金額總計達33.46億美元。2014年,歐盟對中國鞋類產品通報次數為45次,在全球對貿易救濟措施高度關注的背景下,相對隱蔽的技術性貿易壁壘已經成為制約中國鞋業出口的又一極大障礙。另外,阿根廷、巴西、臺灣等國家和地區先后對中國大陸鞋企發起反傾銷調查和設限。還有一些國家借產品質量問題高筑貿易壁壘,限制從中國進口產品,最終達到貿易保護的目的。歐盟不斷對中國家具、玩具等產品實施質量新法令,不僅增加了企業各項檢驗費用,提高出口成本,而且使貿易摩擦急劇增加。

綜上所述,輕工企業要想擺脫困境,要做的工作很多,要認真分析國際國內經濟形勢,主動適應新常態,抓住“一帶一路”與自貿試驗區所引領的新一輪高水平對外開放的契機,繼續提高出口產品的附加值,更加注重出口質量和效益,提升綜合競爭優勢。在出口渠道和模式方面,緊跟跨境電子商務的新趨勢,借助新技術、創新營銷模式。此外,外貿企業更應主動地通過各種金融產品和工具,規避匯率波動給企業進出口貿易帶來的不利影響。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26