數(shù)據(jù)分析

2015-10-17 07:24:42

消費(fèi)電子 2015年5期

互聯(lián)網(wǎng)服務(wù)商推出免費(fèi)液品電視的可能性

以及對(duì)電視產(chǎn)業(yè)供應(yīng)鏈的影響

近來,中國液晶(LCD)電視供應(yīng)鏈針對(duì)把提供免費(fèi)液晶電視作為一種策略性市場(chǎng)行銷手段展開了討論。引起該討論的原因是阿里巴巴——中國最大的電商,未來將可能計(jì)劃推出阿里電視機(jī)(Ali-TV),作為一種電商網(wǎng)絡(luò)銷售的平臺(tái)。最吸人關(guān)注的是,阿里電視有可能是免費(fèi)的。

電信商的補(bǔ)貼提供免費(fèi)智能手機(jī)已是眾所周知,這種現(xiàn)象未來是否也會(huì)發(fā)生在液晶電視呢?實(shí)際上,近來智能手機(jī)和液晶電視的價(jià)格已十分相近。中國電商的掘起改變了電視價(jià)值鏈結(jié)構(gòu),從而也對(duì)電視品牌廠商帶來不小壓力。許多智能電視通過電商銷售時(shí)售價(jià)折扣為七五折或更低。中國目前線上銷售的電視數(shù)量占到電視總銷售量的20%以上。

電視產(chǎn)業(yè)務(wù)吸引了許多新興廠商的加入,互聯(lián)網(wǎng)服務(wù)供應(yīng)商,網(wǎng)絡(luò)內(nèi)容供應(yīng)商,甚至電信運(yùn)營商都加入其中,它們不再僅僅專注于電視硬件本身,而是更看好在電視產(chǎn)業(yè)背后的商機(jī)和發(fā)展。這些新興廠商紛紛進(jìn)入平臺(tái)、內(nèi)容、終端、廣告、應(yīng)用程序和寬帶服務(wù)市場(chǎng),給傳統(tǒng)電視品牌廠商帶來了更加激烈的競(jìng)爭(zhēng)。傳統(tǒng)電視品牌廠商一直都專注于通過提升顯示性能來增加電視價(jià)值。

阿里巴巴專注于全球性的電子商務(wù)模式發(fā)展,業(yè)務(wù)涵蓋多個(gè)領(lǐng)域,包括購物、搜索引擎、電子支付、理財(cái)、云計(jì)算等等。如果未來阿里巴巴決定透過提供低價(jià)甚至免費(fèi)的阿里電視硬件來刺激其他領(lǐng)域業(yè)務(wù)的增長,可能會(huì)帶來產(chǎn)業(yè)供應(yīng)鏈的沖擊,機(jī)會(huì)與挑戰(zhàn):

中國液晶電視面板供應(yīng)日趨充足。京東方(BOE)日前宣布將新建兩座液晶面板工廠,分別為10.5代線和8代線。

臺(tái)灣和中國已有許多電視代工廠互相競(jìng)爭(zhēng)激烈,簡(jiǎn)化供應(yīng)鏈和有效降低電視制造成本已經(jīng)是不可避免的趨勢(shì)。

顯示器和電視機(jī)整機(jī)的整合進(jìn)展迅速,如液晶電視open cell+BMS(背光,模組,系統(tǒng)Backlight/Module/System)生產(chǎn)制造與商業(yè)模型。

許多液晶電視面板工廠正在進(jìn)入折舊攤提結(jié)束階段。液晶電視面板折舊成本約占總成本的15-20%,而液晶電視面板成本占液晶電視系統(tǒng)成本的70%,因此這將有助于降低電視廠商的成本。

液晶電視面板廠商一直在努力開發(fā)新規(guī)格以提高附加值,如4K、曲面、廣色域和3D。但是,仍然有消費(fèi)者僅把電視當(dāng)做一種播放媒體或內(nèi)容的顯示器,他們不需要太多的智能功能。

電視產(chǎn)業(yè)競(jìng)爭(zhēng)走向白熱化,加上飆升的面板價(jià)格已經(jīng)影響到了電視品牌廠商的盈利能力。一個(gè)來自于互聯(lián)網(wǎng)服務(wù)供應(yīng)商而非傳統(tǒng)電視品牌業(yè)者推出的新商業(yè)模式可能會(huì)改變既有電視產(chǎn)業(yè)生態(tài)與供應(yīng)鏈競(jìng)爭(zhēng)版圖。

基于這些因素,如果阿里巴巴真的想要推出免費(fèi)電視,阿里巴巴未來是可以透過優(yōu)化現(xiàn)成的供應(yīng)鏈資源來達(dá)成。問題是這對(duì)整個(gè)液晶電視供應(yīng)鏈來說是利好還是有弊呢?

免費(fèi)電視勢(shì)必將對(duì)傳統(tǒng)電視業(yè)者帶來沖擊。傳統(tǒng)電視品牌廠商銷售智能電視以品牌價(jià)值和硬件為賣點(diǎn),而免費(fèi)電視是一種完全不同的商業(yè)模式,它只是將電視作為宣傳其它服務(wù)(如網(wǎng)購)的工具。

而對(duì)于電視面板廠商來說,免費(fèi)電視不盡然是負(fù)面的。因?yàn)檫@將加速面板更新的需求,而且像阿里巴巴這樣的廠商不會(huì)將電視整機(jī)價(jià)格和面板價(jià)格緊密綁定。我們預(yù)測(cè)電視使用周期將會(huì)縮短,而選擇這一商業(yè)模式的面板供應(yīng)商出貨量將可能快速增長。

那么阿里電視的特性可能會(huì)如何呢?我們估計(jì)阿里電視將是40”+的大顯示屏,4K分辨率(60Hz/T-Con&MEMC結(jié)合),大部分硬件安裝在盒子內(nèi)部,與顯示器獨(dú)立。

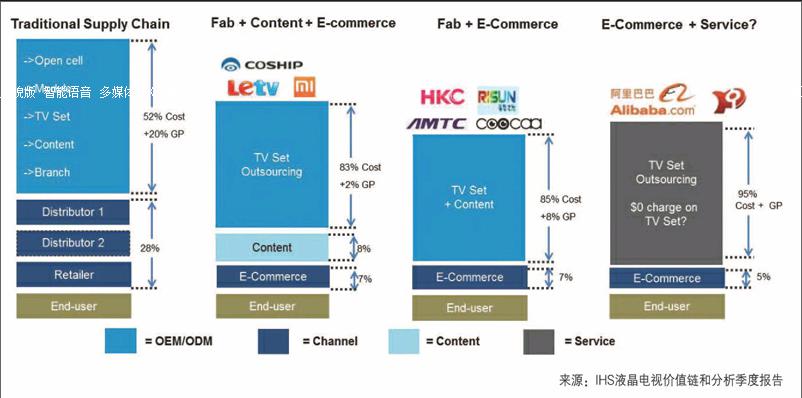

智能電視的概念已經(jīng)發(fā)展了很多年。一些消費(fèi)者意識(shí)到需要一個(gè)巨大屏幕和更高畫面質(zhì)量,因此他們?cè)敢鉃橐鐑r(jià)買單。而有些消費(fèi)者只需要一個(gè)便宜又大的顯示器。隨著電商未來有可能推出超低價(jià)或免費(fèi)電視,我們又將看到一種新型電視生態(tài)模式,它結(jié)合了硬件、平臺(tái)、內(nèi)容、終端、廣告、應(yīng)用程序和寬頻。免費(fèi)電視的現(xiàn)金流將由軟件產(chǎn)生,硬件只是軟件的載體。我們預(yù)測(cè)這將為電視和顯示行業(yè)帶來新一輪變革(如下圖所示)。

中怡康:馬太效應(yīng)顯著,洗衣機(jī)市場(chǎng)結(jié)構(gòu)升級(jí)為王道

2015年隨著房地產(chǎn)政策的放寬和更新?lián)Q代需求的逐步釋放為洗衣機(jī)市場(chǎng)帶來了利好的消息,中怡康預(yù)計(jì)2015年洗衣機(jī)規(guī)模將達(dá)到零售量3245萬臺(tái),零售額616億元,量額同比增長分別為2.7%和6.1%。

市場(chǎng)導(dǎo)向,變頻為王

滾筒市場(chǎng)變頻產(chǎn)品普及速度快普及率較高,從2012年39.6%的市場(chǎng)占有率提升到2014年66.7%,而到2015年第一季度其市場(chǎng)占有率已經(jīng)達(dá)到了72.5%占據(jù)了將近三分之一的滾筒市場(chǎng)。預(yù)計(jì)2015年滾筒洗衣機(jī)變頻產(chǎn)品零售額份額將會(huì)達(dá)到百分之八十,并且受原材料價(jià)格下滑和行業(yè)激烈競(jìng)爭(zhēng)影響其均價(jià)將會(huì)進(jìn)一步下降,使消費(fèi)者更加容易接受此類產(chǎn)品進(jìn)一步刺激變頻產(chǎn)品的發(fā)展。

在波輪市場(chǎng)中變頻產(chǎn)品可以說是剛剛起步,2015年伊始變頻波輪份額最高才達(dá)到30.1%,遠(yuǎn)遠(yuǎn)低于滾筒市場(chǎng)的變頻占有率,波輪市場(chǎng)變頻產(chǎn)品是一塊有待深入開發(fā)的處女地。在整體市場(chǎng)中波輪機(jī)的量占據(jù)著57.5%的零售量份額,可以說波輪機(jī)占據(jù)著市場(chǎng)的大頭,但其變頻率僅為30.1%,連滾筒的一半都沒有達(dá)到,并且在波輪市場(chǎng)外資品牌的參與程度較低,其競(jìng)爭(zhēng)相對(duì)緩和,因此內(nèi)資品牌可以加大在變頻波輪市場(chǎng)的布局,以適應(yīng)越來越火爆的變頻浪潮。

需求消費(fèi),有容乃大

中怡康月度零售監(jiān)測(cè)數(shù)據(jù)顯示,波輪和滾筒洗衣機(jī)在第一季度大容積產(chǎn)品零售額份額增長迅猛,其中波輪機(jī)從7公斤開始發(fā)力,其7公斤及以上大容積產(chǎn)品已經(jīng)占據(jù)自身64.8%的市場(chǎng)份額。從近幾年比較火爆的滾筒機(jī)的發(fā)展趨勢(shì)中可以看出其產(chǎn)品正在向更大容積進(jìn)展,其中它的8.O公斤段產(chǎn)品增速最快,從去年的20.1%增長了9.5個(gè)百分點(diǎn)。

從目前來看波輪和滾筒洗衣機(jī)都在向大容積發(fā)展,大容積化的趨勢(shì)也是毋庸置疑的,據(jù)中怡康推算一個(gè)成年人積攢一周的臟衣物需要4公斤段左右的洗衣機(jī),一個(gè)兒童的大約在2公斤左右。所以從家庭人口組成來看,未來的公斤段將會(huì)在8-10公斤,而此公斤段對(duì)于清洗落地窗簾和整套床上用品來說也是綽綽有余的,因此我們預(yù)計(jì)未來大公斤段的頂峰將會(huì)在10公斤附近,滾筒機(jī)將會(huì)比波輪機(jī)大1-2公斤段。

品牌集中,渠道下沉

從品牌來看隨著競(jìng)爭(zhēng)的加劇和能效領(lǐng)跑者計(jì)劃的實(shí)施洗衣機(jī)市場(chǎng)將面臨著新一輪的洗牌,大品牌依托其雄厚的資金和先進(jìn)的技術(shù)進(jìn)行著產(chǎn)品的結(jié)構(gòu)升級(jí),研發(fā)出更加受消費(fèi)者喜愛的高端產(chǎn)品,其增速逐步加快份額逐步加大,而小品牌將會(huì)逐步退出市場(chǎng)被市場(chǎng)所淘汰。目前行業(yè)前十就已經(jīng)搶奪了市場(chǎng)90.1%的零售額份額,可以看出整個(gè)洗衣機(jī)市場(chǎng)的利潤都在被大企業(yè)所把持,而隨著后續(xù)國家政策的扶持和競(jìng)爭(zhēng)的加劇洗衣機(jī)行業(yè)馬太效應(yīng)將會(huì)越來越嚴(yán)重,強(qiáng)者恒強(qiáng)將會(huì)成為未來洗衣機(jī)產(chǎn)業(yè)的主旋律。

從渠道來看各個(gè)大品牌也開始加大了三四級(jí)市場(chǎng)的布局,大大的拉升了三四級(jí)市場(chǎng)的增速,根據(jù)中怡康監(jiān)測(cè)數(shù)據(jù),在15年第一季度整體環(huán)境輕微增長的情況下三四級(jí)市場(chǎng)依舊保持著高速的正增長,其零售額同比分別為8.5%和13.2%。目前一二級(jí)市場(chǎng)主要的增長點(diǎn)源于更新?lián)Q代,二三四級(jí)市場(chǎng)除了更新?lián)Q代還有大量的新增需求,而大品牌正是看見了這個(gè)突破點(diǎn)開始向向三四級(jí)市場(chǎng)的進(jìn)軍以尋求彎道超車,大品牌對(duì)三四級(jí)市場(chǎng)的入侵進(jìn)一步壓縮了小品牌的生存空間,致使小品牌的增速嚴(yán)重下滑。三四級(jí)市場(chǎng)將會(huì)成為未來洗衣機(jī)市場(chǎng)主要的戰(zhàn)場(chǎng),硝煙密布,價(jià)格戰(zhàn)將會(huì)從這里,機(jī)遇也將從這里開始。回

像有機(jī)發(fā)光二極體顯示器的LED背光創(chuàng)新設(shè)計(jì)越來越普遍

2015LED產(chǎn)業(yè)處于一個(gè)合并整合且大者恒大的狀態(tài),晶片廠的合并和策略整合,封裝廠的倒閉或是向下游延伸成品和組裝,照明的應(yīng)用雖然逐年成長,但是因?yàn)橐?guī)格及種類太多,反而不利于規(guī)模較大的公司,反觀背光市場(chǎng),因?yàn)閮r(jià)格競(jìng)爭(zhēng)激烈的關(guān)系,也導(dǎo)致直下式背光變成趨勢(shì),新的供應(yīng)鏈以及新的材料導(dǎo)入,形成了新的機(jī)會(huì),2015年是背光產(chǎn)業(yè)板塊移動(dòng)的時(shí)間,整體市場(chǎng)沒有太大變化,但是規(guī)模經(jīng)濟(jì)及技術(shù)能力筑起了一座高墻,讓后進(jìn)者無法跨入,在LED在背光應(yīng)用的情況,各位可以發(fā)現(xiàn)LED在筆記型電腦(Notebook)背光應(yīng)用已經(jīng)達(dá)到100%,主要是因?yàn)長ED光源有輕薄及省電的優(yōu)點(diǎn),而監(jiān)視器fMonitor)也因?yàn)長ED越來越普及,各家廠商爭(zhēng)先推出采用LED背光源的產(chǎn)品,滲透率也到達(dá)100%,但是自從2015年開始,LED產(chǎn)業(yè)的業(yè)者來說,有著不同程度的感受,一般來說從事LED照明的制造商都感受到市場(chǎng)需求回溫,但需求增加的速度遠(yuǎn)比不上售價(jià)下跌的速度,而上游晶片廠商的持續(xù)整并,某種程度的減緩了晶片價(jià)格的下降,但是終端的通路價(jià)格持續(xù)下降,導(dǎo)致中間的通路商以及經(jīng)銷商因?yàn)槭懿涣藘r(jià)格的壓力而關(guān)閉,使得LED產(chǎn)業(yè)結(jié)構(gòu)越來越垂直也越來越簡(jiǎn)化,封裝技術(shù)上,Chip ScalePackage(CSP)仍為2015直下式背光設(shè)計(jì)的發(fā)展重點(diǎn),原因無他,就是節(jié)省成本,相較于傳統(tǒng)的封裝結(jié)構(gòu),CSP尺寸縮小約34%,而成本可以降低20%,根據(jù)IHSDisplaySearch的LED背光報(bào)告,無意外的直下式背光滲透率大幅提高由2014年的57%進(jìn)步到2015年的59.5%,展望2019年直下式滲透率為68.5%,但是任何一個(gè)技術(shù)都會(huì)有瓶頸,直下式背光設(shè)計(jì)是否能夠在效能和價(jià)格上達(dá)到平衡,其主要原因?yàn)槎喂鈱W(xué)的設(shè)計(jì)是否到達(dá)極限,當(dāng)平面電視的銷售進(jìn)入了低迷期,不少廠商轉(zhuǎn)向高階市場(chǎng),也就是OLED-like的LCD顯示器設(shè)計(jì)大行其道,OLED-like的背光設(shè)計(jì)的大致上可分為五大方向:1.薄型化設(shè)計(jì)趨勢(shì);2.廣色域的設(shè)計(jì);3.對(duì)比度是否可以增強(qiáng);4.是否可以彎曲;5.新技術(shù)(例如玻璃導(dǎo)光板)在背光模組的應(yīng)用。

對(duì)于輕薄的要求是OLED-like背光模組主要的設(shè)計(jì)重點(diǎn),另一個(gè)重點(diǎn)是色彩的表現(xiàn),因?yàn)楸彻饽=M是主要的色彩來源,而背光模組設(shè)計(jì)的優(yōu)劣,對(duì)于這輕薄和色彩表現(xiàn)有很大的影響,另外高解析度的興起,對(duì)于背光模組或是背光設(shè)計(jì)是否有影響,不同面板對(duì)于背光的穿透率都會(huì)不同,未來設(shè)計(jì)背光模組所遇到的變數(shù)會(huì)更加復(fù)雜,如何可以在LCD顯示器制造上添加高附加價(jià)值,及不同LED背光組件的支援,背光模組相關(guān)業(yè)者如何在日趨復(fù)雜的背光模組設(shè)計(jì)中找到更多的附加價(jià)值皆是一種挑戰(zhàn),展望2015年,OLED-like背光的設(shè)計(jì)究竟會(huì)持續(xù)在平面顯示器中擔(dān)任何種角色,可否增加更多的附加價(jià)值并搶食OLED的市場(chǎng),值得我們省思。

HIs:面臨巨變的觸摸屏產(chǎn)業(yè)

2015年全球觸摸屏產(chǎn)業(yè)的總出貨量預(yù)計(jì)達(dá)19億2200萬片的規(guī)模,較2014年的17億100萬片增長13%,產(chǎn)業(yè)仍維持二位數(shù)的增長幅度,顯示市場(chǎng)需求仍暢旺。

需求最大的智能手機(jī)用觸摸屏方面,蘋果與三星電子仍獨(dú)鐘于In-cell與AMOLED On-cell,華為在2014年在高端機(jī)型采用In-cell之后取得成功,并在2015年將對(duì)In-cell更擴(kuò)大其采用力度,使得小米,聯(lián)想,TCL,酷派,中興,Oppo,vivo,金立,Gionee等中國智能手機(jī)廠商也紛紛對(duì)In-cell或On-cell等內(nèi)嵌式觸摸屏產(chǎn)生極高的興趣,2015年起將擴(kuò)大采用機(jī)型與使用量。不只中國公司如此,LG,Sony,HTC等也計(jì)劃在2015年在中高端只能手機(jī)采用In-cell或On-cell等內(nèi)嵌式觸摸屏。使得JapanDisplay,LG Display,Samsung Display,Sharp,BOE,Tianma,AUO,Innolux,CPT,HannStar等LCD屏幕公司為了因應(yīng)市場(chǎng)的變化正研發(fā)相關(guān)產(chǎn)品。就目前的采購計(jì)劃來看,2015年中國智能手機(jī)品牌的In-cell與On-cell等內(nèi)嵌式觸摸屏的采用分額有望高達(dá)15%以上,將對(duì)外掛式觸摸屏公司公司帶來莫大的影響。

平板電腦方面,據(jù)IHs的統(tǒng)計(jì),2015全球平板電腦的總出貨量將達(dá)2億5841萬臺(tái)的規(guī)模,較2014年的2億3946萬臺(tái)增長8%,但9英寸以下的產(chǎn)品份額將高達(dá)68.6%。雖然市場(chǎng)仍維持平穩(wěn)的增長,但除了蘋果和三星電子之外,多數(shù)公司以中低端7-8英寸產(chǎn)品為主,對(duì)觸摸屏產(chǎn)業(yè)的發(fā)展助力不高。

筆記本電腦方面,據(jù)IHS的統(tǒng)計(jì),2015全球觸控筆記本電腦的總出貨量將達(dá)2043萬臺(tái)的規(guī)模,較2014年的2083萬臺(tái)逆長2%。觸控筆記本,因欠缺應(yīng)用軟件及昂貴的價(jià)格,短期內(nèi)觸摸屏的滲透率會(huì)很難有所大幅的突破。

在智能手機(jī),平板電腦,筆記本電腦等應(yīng)用產(chǎn)品面臨成長瓶頸的觸摸屏產(chǎn)業(yè),近期開始轉(zhuǎn)移焦點(diǎn)極力發(fā)展汽車,ATM,POS,KIOSK,電子白板等大尺寸領(lǐng)域的觸摸屏產(chǎn)品,試圖尋求另一個(gè)藍(lán)海。觀察近幾年大尺寸面板的終端產(chǎn)品,不難發(fā)現(xiàn)采用觸摸屏的產(chǎn)品正逐漸增加,顯然消費(fèi)者從智能手機(jī)和平板電腦上培養(yǎng)的習(xí)慣,逐漸轉(zhuǎn)移到其他終端產(chǎn)品領(lǐng)域,使得在這些過去采用電阻、超聲、紅外線等觸控技術(shù)的終端產(chǎn)品開始逐漸采用電容式觸摸屏。

但在這些工業(yè)和汽車領(lǐng)域的電容式觸摸屏,仍屬發(fā)展初期階段,行業(yè)不但欠缺一致性的認(rèn)證標(biāo)準(zhǔn),因此需求一些時(shí)間達(dá)到共識(shí)。另,在20英寸以上的屏幕搭載電容式觸摸屏,仍面臨成本高良品率低的問題。為來觸摸屏產(chǎn)業(yè)仍需要在成本和良品率上付出極大的努力。

在大尺寸觸摸屏方面,我們認(rèn)為玻璃感測(cè)器陣營的OGS和GG將會(huì)獲得較高的份額。薄膜感測(cè)器電容屏方面,非ITO的金屬線薄膜感測(cè)器-Ag Mesh、cuMesh-AgNW會(huì)挾低成本及低阻抗等優(yōu)勢(shì)獲得一定的份額。另外,因30英寸以上的產(chǎn)品較適合掛壁且遠(yuǎn)距離操作,因此手勢(shì)操作較適合發(fā)展。

長期來看,這些大尺寸領(lǐng)域的觸摸屏采用比例必會(huì)逐漸增長,如目前著重在智能手機(jī)與平板電腦用觸摸屏公司的轉(zhuǎn)型妥當(dāng),必會(huì)迎接新的發(fā)展契機(jī)。