l~7月,卡車需求下滑16.12%

2015-10-21 18:23:18劉春輝王芳

專用汽車 2015年9期

關鍵詞:銷售

劉春輝 王芳

卡車市場外圍環境分析

1.宏觀經濟總體走勢

當前中國經濟目前正處在轉型期和結構調整期,經濟下行在所難免。截至7月份,宏觀經濟持續下行,多數指標均呈現回落態勢。見底不回升是當前經濟運行特征,“宏觀穩、微觀差”狀態得以延續。在經濟持續下行的背景下,卡車市場也面臨巨大的挑戰(見圖1)。

1.1投資增速持續回落

1-7月,我國固定資產投資同比增長11.2%,較上月回落0.2個百分點,再創新低。結構上,構成投資的“三駕馬車”均出現下滑,其中基建投資略有下滑,房地產投資持續下行,制造業持續低迷。基建投資增速為18.63%,較上月略有回落,但仍維持較高水平,仍是拉動投資增長的重要抓手,近期發行建設債券以支持基礎設施建設,下半年基建投資有望成為穩增長的重要手段;盡管房地產銷售有所回暖,但從消費傳導至投資仍需時日,且受新開工項目不足以及去庫存壓力影響,投資動力依然不足,房地產投資持續下行;制造業投資則受內外需萎靡、去產能影響,增幅高位回落,1~7月同比增長9.2%,比1~6月下滑0.5個百分點。投資的下滑,將直接減弱對工程車市場需求,這也是工程車呈現大幅下滑的重要原因所在(見圖2)。

1.2消費維持低位增長

受國內外經濟低迷、收入放緩、大宗商品價格走低以及股市的財富效應多重影響,消費動力明顯不足。7月份,社會消費品零售總額同比增長10.5%,較6月份回落O.1個百分點。從分項來看,餐飲收入增速有所加快,必需消費品類表現較好,食品、服裝和日用品類均有所上漲;受經濟下滑以及國際油價持續下跌影響,汽車和原油鏈條有所下滑;房地產鏈條中家具、家電、裝潢材料均有所下滑。消費需求不足,將對物流類運輸車輛需求減弱(見圖3)。

1.3進出口大幅下滑

受全球經濟復蘇緩慢、國內需求低迷以及大宗商品下滑影響,進出口市場呈現大幅度下滑。1~7月,出口累計下滑0.8%,進口累計下滑14.6%。繼6月我國出口增長2.8%之后,7月大幅下滑8.3%,明顯低于市場預期,同時進口下滑幅度也由6月的6.1%擴大至8.1%(見圖4)。進出口市場的低迷,將對運輸類卡車市場需求減弱。

1.4工業生產持續低迷態勢

受需求低迷、產能過剩等因素影響,工業生產維持低位增長。尤其是7月份,工業生產呈現高位回落,同比增長6%,較6月回落0.8個百分點。分產品看,鋼材、水泥、發電量等主要工業品均呈現不同程度下滑(見圖5)。工業生產的低迷,工業企業利潤的下滑,使得企業對工業品運輸車輛需求減弱。

1.5宏觀政策形勢分析

2015年,在經濟持續低迷的背景下,國家加大財政與貨幣政策對實體經濟的支持力度,實施積極的財政政策與寬松的貨幣政策。財政政策上包括加大基建投資支持力度,通過減稅費增加民間投資和消費。貨幣政策上,自2014年11月22日以來,短短9個月時間內,央行已經連續5次降息,4次降準。降準正面刺激銀行對實體經濟的信貸投放,同時降患推動利率下行,利好房地產業銷售端,降低融資成本,促進新開工環節向投資端的加快傳導,房地產投資回升時點或提前出現,托底經濟復蘇。另外,人民幣中間價市場化程度提高,進一步改善人民幣升值的預期,將有利于出口的增加,鑒于前期投資對經濟的拉動正逐步發揮效力,預計4季度經濟增長有望企穩。再追加投資資金只能為來年打基礎,短期內發揮不了大的作用。

2.卡車行業關聯產業分析

1~7月道路運輸業投資同比增長19.9%,增速較上月下降2.3個百分點。從行業關聯上看,道路運輸業投資增速與卡車市場需求量之間存在較強的正相關關系。道路運輸投資放緩在一定程度上制約卡車市場增長,但下半年國家將會加大財政政策力度,道路運輸等基建投資力度將會加大。1~7月份公路運輸均呈現下滑,主要與低迷的經濟形勢有關,生產、消費、投資以及進出口各方面均呈現回落,對運輸需求減弱(見圖6)。從當前形勢來看,宏觀經濟下行壓力加大,貨運需求或將維持低迷,將拖累卡車市場走勢。

2015年卡車市場分析

1.卡車總體市場分析

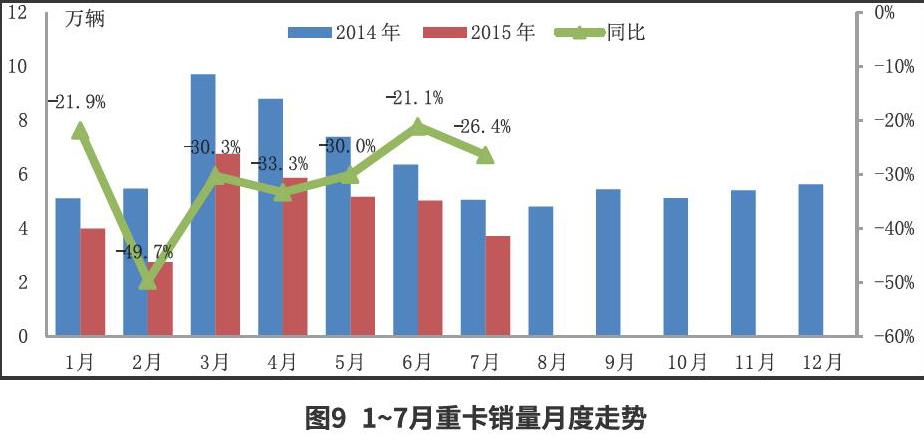

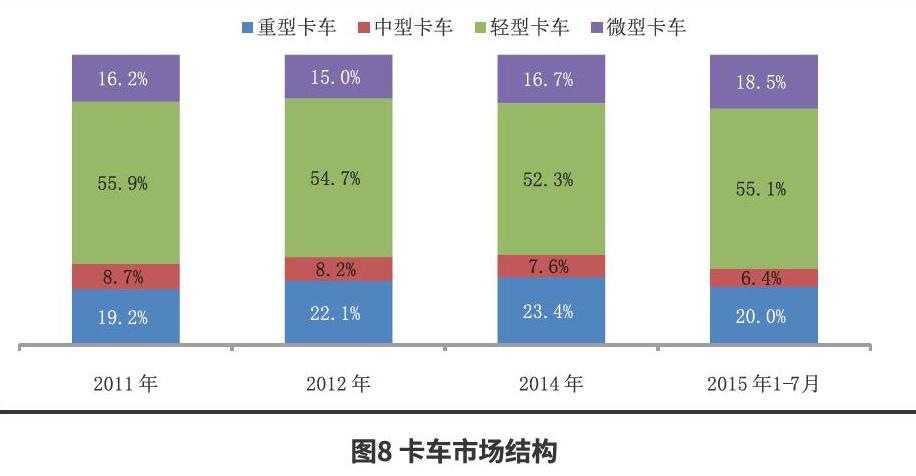

卡車市場已由快速增長期進入到結構調整期,市場增長由機會增長轉變為能力增長,市場競爭趨于白熱化。由于今年經濟不景氣的影響,再加上去年同期排放升級,市場存在提前消費且銷量基數較大,導致今年1~7月卡車市場需求出現大幅下滑,同比下滑16.12%(見圖7)。從產品結構來看,受制造業不景氣、基建市場低迷影響,以中長途物流及工程作業為主的重卡市場銷量同比下滑較大,而以城郊作業為主的輕微卡市場由于城鎮規范化建設及其運輸靈活性,市場份額成增長態勢(見圖8)。由于我國物流市場格局的調整,卡車逐漸向重卡、輕卡分工更明確的兩級分化模式轉型,中卡在運載能力和靈活性方面都不占優勢,未來中卡市場或將面臨繼續縮水的局面。

2.卡車細分市場分析

2.1重卡市場分析

重卡企業競爭格局:慘淡形勢下的激烈競爭

從1~7月份各企業累計銷量來看,排名前5的是東風、重汽、一汽、陜汽和北汽福田,分別銷售73 976輛、61 013輛、48 073輛、47 275輛和44 056輛,共計銷售274 393輛,占重卡總銷量的82.3%;五家車企都呈不同程度的下滑趨勢,其中一汽、陜汽和北汽福田同比下降均超過30%(見表1)。

實際上,放眼整個重卡市場,1~7月銷量排行前10的企業都是一片慘淡。陜汽、北汽福田、江淮和上汽依維柯紅巖銷售情況明顯落后行業平均水平,去年同期排名第4的北汽福田已經被陜汽取代,下滑至第5位,上汽依維柯紅巖則同比下降近七成,跌落到第10位;在沃爾沃環球帆船賽事后,陸上賽事“東風天龍卡車駕駛員大賽”也于本月初落下帷幕,東風的多渠道新形式的營銷嘗試似乎還沒有帶來銷量的正向反饋,雖然穩居第一的位置,銷售情況也優于行業平均,但7月表現較上半年有所后退;而得益于曼平臺產品的上量和上半年天然氣牽引車產品的大單,重汽的表現也優于行業平均水平。嚴峻的市場形勢中暗藏著激烈的競爭,讓重卡車企也倍感煎熬,近期已經紛紛召開年中商務大會給經銷商鼓勁,但顯然,市場反應并不算好。

2.2中卡市場分析

中卡市場:降幅收窄,市場萎縮

1~7月,中卡累計銷售105 726輛,同比下滑26.93%。中卡市場去年表現慘不忍睹,全年幾乎都在拖整個市場的后腿,今年仍舊低于市場整體水平。雖然近幾個月的產銷量降幅都明顯收窄,但1~7月份中卡市場在大環境影響下依舊慘淡(見圖10)。再加上原油價格持續下跌,大宗商品價格波動,經濟下行壓力對中卡市場無疑是一針抑制劑。

中卡企業競爭格局:兩極分化,面臨洗牌

1~7月份各企業累計銷量來看,排名前5的是東風、一汽、力帆、慶鈴和江淮,分別銷售30 038輛、25 046輛、15 572輛、9 508輛和4 545輛,共計銷售84 709輛,占中卡總銷量的80.1%。其中力帆成為今年中卡市場當之無愧的黑馬,同比增長了96.69%,去年還在銷量前5名之外,今年一躍位居第三。偏處西南的力帆除了占據地理優勢外,還得益于近年來產品線的不斷豐富,高端化的轉型也非常成功,近期與濰柴動力股份有限公司簽署了戰略合作協議,在東南亞市場的出口上也斬獲大單,后生可畏。而江淮、北汽福田和重汽幾位中卡企業的老將則顯得力不從心,尤其是重汽1~7月銷量同比下滑了84.71%,從曾經的第3跌落到了笫9位,江淮和北汽福田也下跌超過四成。東風、一汽與慶鈴則保持著好于行業平均水平的狀態運行(見表2)。

中卡市場盤子不大但競爭激烈程度堪比重卡和輕卡,目前兩極分化的趨勢來看,未來中卡市場的格局可能會在卡車各細分市場中最先出現巨變,部分企業或將縮減中卡市場的業務,將重心轉移到市場容量更大的細分市場去,還有一些或許就此倒下,中卡市場的洗牌正在暗流涌動。

2.3輕卡市場分析

輕卡市場:逐漸好轉,仍低于預期

1~7月,輕卡累計銷售917 171輛,同比下滑13.0%,下降幅度明顯有所減小(見圖11)。其中與前6個月逐步回暖態勢相比,7月份輕卡市場的產銷量降幅有所減小,但同去年同期相比,卻由6月難能可貴的增長轉為下降,6月剛剛出現的一點回暖的小火苗就此熄滅。導致這種情況發生除了民生經濟不景氣的利空之外,還有國IV排放標準升級的實施推進,環保執法力度和城市的限行范圍加大推進了輕卡市場表現不如預期。

輕卡企業競爭格局:中國重汽表現驚人

1~7月份各企業累計銷量來看,排名前5的是北汽福田、江淮、江鈴、東風和金杯,分別銷售166 430輛、104 109輛、99 090輛、75 010輛和75 010輛,共計銷售518 692輛,占輕卡總銷量的56.6%(見表3)。其中,去年排名第3的東風下跌25.38%,名次下滑一位,被同比微增0.49%的江鈴取代,而其中表現搶眼的無疑是力帆和慶鈴,分別逆勢增長了27.02%和10.03%。顯而易見,在輕卡市場消費升級過程中提前布局的企業頂住了市場的風暴,比如江鈴、慶鈴,在中輕卡市場都表現出色的黑馬力帆,其成功也離不開旗下高端化卡車品牌鉑駿的推出。而表現最為驚人的中國重汽,累計銷量同比暴增258.06%,一方面是因為其基數較小,另一方面也是受益于旗下HOWO輕卡中高端產品的上量,其輕卡事業部雖然成立才三年多,對市場形勢的把握卻非常準確,商務政策十分靈活,1~7月銷量已經達到3.27萬輛,遠超今年2萬輛的銷售目標。

2.4微卡市場分析

微卡市場:一枝獨秀

1~7月,微卡累計銷售307 794輛,同比下滑1.08%,年初三個月的降幅使微卡步履維艱,所幸后繼發力,尤其6月份的微卡是卡車市場實現增長的動力來源,銷量同比上升高達35.2%(見圖12)。在卡車市場整體慘淡的態勢下,微卡得以一枝獨秀,一方面是因為城鎮化進程所帶來的剛性需求仍在,另一方面是由于微卡受國IV排放標準升級、限牌限行等政策因素影響較小,加之中小城市快遞物流行業的發展迅速。

微卡企業競爭格局:集中度增加

1~7月份各企業累計銷量來看,排名前5的是上汽通用五菱、北汽福田、重慶長安、東風和山東凱馬,分別銷售129 547輛、55 239輛、50 930輛、29 753輛、11 636輛,共計銷售277 105輛,占微卡總銷量的30.2%(見表4)。市場龍頭上汽通用五菱1~7月逆勢增長12.84%,與競爭對手的差距進一步拉大,原因有二,一是上汽通用五菱在微卡市場的口碑和積累已然無人可比,馬太效應非常明顯;二是今年以來,五菱宏光V、五菱之光S等新品相繼推出,帶動了銷量增長。山東凱馬和一汽也在快馬加鞭地追趕,分別同比增長43.58%和41.57%,基數較小的金杯今年有所起色,暴漲252.52%。對比之下,東風和奇瑞已經在微卡市場走得有些吃力,前者同比下跌了近四分之一,后者已然跌出銷量前5。可見微卡市場雖然整體相對穩定,競爭卻從來沒有停止。

未來市場預測

1.宏觀經濟展望

隨著穩增長政策效應減弱,加上近期金融市場動蕩加劇,經濟面臨回調的壓力。8月財新PMI預覽值再創新低、持續收縮,反映了經濟承壓、內需不振的狀況,而且比預期的還差。國內經濟下行壓力進一步上升,盡管1~7月份消費和新興產業表現較好,但傳統行業若維持目前的狀況,后期GDP增速繼續下滑的可能性將明顯上升,卡車市場低迷形勢將進一步持續。

2.下半年卡車市場預測

1~7月份卡車市場整體銷量不景氣的大環境下,雖然預計后期卡車市場會有部分利好因素,但是整體市場環境不會有本質改善,預計2015年全年卡車整體市場將有20%左右的下滑。

正如馬拉松運動員在長途奔跑中必須合理分配體能才能贏得最后掌聲一樣,國內卡車市場健康發展同樣需要張弛有度;國家經濟增速放緩的“新常態”,可以幫助卡車行業淘汰落后產能、規范市場秩序;對于資金充裕、技術領先、管理先進的企業來說,這也是一個難得的發展機遇。例如,在新能源汽車領域中,主打重型卡車的重汽已經推出了王牌純電動貨車;處于領先地位的比亞迪,也推出了新能源輕卡。而處于貨車與轎車之間的皮卡車型,目前還處于空白,相信未來卡車市場將迎來新的一次大換血。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00