創(chuàng)業(yè)板財(cái)務(wù)特征、代理成本與股權(quán)激勵(lì)水平

2015-10-21 17:29:44潘泓靜

決策與信息·下旬刊 2015年12期

[摘要]本文以創(chuàng)業(yè)板為基礎(chǔ),從創(chuàng)業(yè)板與主板、中小板的財(cái)務(wù)特征、代理成本差異角度分析其對(duì)股權(quán)激勵(lì)水平的影響。本文以 2010年初到 2013年6月底創(chuàng)業(yè)板的數(shù)據(jù)為基礎(chǔ),以提出股權(quán)激勵(lì)計(jì)劃并實(shí)施的上市公司為研究樣本,分析公司的財(cái)務(wù)特征、代理成本兩者分別對(duì)股權(quán)激勵(lì)水平的影響,以及兩者對(duì)股權(quán)激勵(lì)水平的綜合影響。根據(jù)實(shí)證分析結(jié)果,提出了創(chuàng)業(yè)板公司應(yīng)采用多種股權(quán)激勵(lì)模式、保持合理的股權(quán)集中度等建議。

[關(guān)鍵詞]創(chuàng)業(yè)板;財(cái)務(wù)特征;代理成本;股權(quán)激勵(lì)水平

一、研究背景

我國于20世紀(jì)90年代后期開始中引入股權(quán)激勵(lì)制度,但是由于我國資本市場的有效性問題,股權(quán)激勵(lì)的發(fā)展受到很大阻礙。2005年股權(quán)分置改革以后,我國的資本市場發(fā)展迅速,股票價(jià)格能真正反映企業(yè)價(jià)值。相關(guān)法律法規(guī)的健全,也為股權(quán)激勵(lì)制度的實(shí)施提供了良好的環(huán)境。

2009年10月30日,我國的創(chuàng)業(yè)板開市交易,創(chuàng)業(yè)板上市公司主要是一些從事高新技術(shù)的中小民營企業(yè)。其特征是具有高成長性與高競爭性。對(duì)于創(chuàng)業(yè)板上市公司,股權(quán)激勵(lì)的地位也舉足輕重。在現(xiàn)有的相關(guān)調(diào)查中發(fā)現(xiàn),相比主板、中小板的公司,創(chuàng)業(yè)板的公司更傾向于進(jìn)行股權(quán)激勵(lì),股權(quán)激勵(lì)水平也相對(duì)比較高。因此,本文以財(cái)務(wù)特征、代理成本差異為出發(fā)點(diǎn),從財(cái)務(wù)視角方面提出假設(shè)提出相關(guān)假設(shè),分析兩者對(duì)股權(quán)激勵(lì)水平的影響,為我國股權(quán)激勵(lì)機(jī)制的完善提供一些指導(dǎo)建議。

二、文獻(xiàn)綜述

1.關(guān)于股權(quán)激勵(lì)水平影響因素的文獻(xiàn)回顧

(1)公司風(fēng)險(xiǎn)

宋兆剛(2006)研究發(fā)現(xiàn)公司風(fēng)險(xiǎn)越大,股權(quán)激勵(lì)水平越低。袁燕(2008)研究結(jié)果發(fā)現(xiàn)公司的風(fēng)險(xiǎn)越大,股權(quán)激勵(lì)水平反而越低。

(2)公司規(guī)模

房利(2010)也發(fā)現(xiàn)規(guī)模對(duì)股權(quán)激勵(lì)并沒有顯著影響。張艷林(2011)研究結(jié)果表明公司的規(guī)模與股權(quán)激勵(lì)水平不存在顯著關(guān)系。

(3)自由現(xiàn)金流

何煒,王孟怡(2011)研究結(jié)果顯示公司規(guī)模、自由現(xiàn)金流會(huì)對(duì)股權(quán)激勵(lì)水平產(chǎn)生顯著負(fù)相關(guān)影響。王蘇婷(2012)研究表明公司自有現(xiàn)金流越大,股權(quán)激勵(lì)水平越低。

(4)成長性

馮濤、楊瑾、劉洲勤(2010)的研究也表明了兩者的正相關(guān)關(guān)系。然而李月梅、劉濤(2010)研究結(jié)果卻提出成長性并不會(huì)對(duì)公司的股權(quán)激勵(lì)水平產(chǎn)生影響。王蘇婷(2012)研究發(fā)現(xiàn)公司成長性與股權(quán)激勵(lì)水平之間的關(guān)系不顯著。

(5)盈利能力

國外學(xué)者對(duì)盈利能力對(duì)股權(quán)激勵(lì)水平的影響研究結(jié)論比較相似。結(jié)果都顯示:盈利能力越好的公司越有可能進(jìn)行股權(quán)激勵(lì),并且激勵(lì)的比例也比較高。Demsetz和Lehn(2005)研究結(jié)果表明凈資產(chǎn)收益率對(duì)股權(quán)激勵(lì)水平的影響并不顯著。曹開悅(2007)經(jīng)過實(shí)證研究發(fā)現(xiàn)公司盈利能力會(huì)對(duì)股權(quán)激勵(lì)水平產(chǎn)生顯著正相關(guān)的影響。許瓊楓、楊雋萍(2012)凈資產(chǎn)收益率越高,股權(quán)激勵(lì)水平越大。王蘇婷(2012)研究發(fā)現(xiàn)公司盈利能力對(duì)股權(quán)激勵(lì)水平產(chǎn)生正向影響。

(6)管理層的任職期限

Attaway(2000)對(duì)美國計(jì)算機(jī)和電子行業(yè)的研究發(fā)現(xiàn)經(jīng)理的任期和年齡對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響。但是宋兆剛(2006)認(rèn)為管理層的任職期限不影響股權(quán)激勵(lì)水平。

(7)股權(quán)集中度

曹開悅(2007)研究發(fā)現(xiàn)股權(quán)越集中,激勵(lì)水平反而會(huì)降低。許瓊楓、楊雋萍(2012)研究結(jié)果表明兩者的負(fù)相關(guān)關(guān)系。

2.關(guān)于股權(quán)激勵(lì)與代理成本的文獻(xiàn)回顧

Depken等(2006)的研究結(jié)果顯示,限制性股票及股票期權(quán)能夠顯著地減少股權(quán)代理成本。Tzioumis (2008) 研究發(fā)現(xiàn)公司進(jìn)行股權(quán)激勵(lì)的目的是為了降低股東與管理層之間的代理成本。陳冬華等(2005)的研究表明,在職消費(fèi)的存在,提升了國有企業(yè)的代理成本,在國有企業(yè)中,股權(quán)激勵(lì)情況會(huì)更多。周中勝(2008)結(jié)果表明,股權(quán)激勵(lì)的實(shí)施能夠降低自由現(xiàn)金流量所引致的代理成本。

三、股權(quán)激勵(lì)水平的實(shí)證分析

1.研究假設(shè)

H1:在其他條件不變的情況下,公司成長性對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響。

H2:在其他條件不變的情況下,現(xiàn)金流動(dòng)性對(duì)股權(quán)激勵(lì)水平產(chǎn)生負(fù)相關(guān)的影響。

H3:在其他條件不變的情況下,資產(chǎn)流動(dòng)性對(duì)股權(quán)激勵(lì)水平產(chǎn)生負(fù)相關(guān)的影響。

H4:在其他條件不變的情況下,市場競爭力對(duì)股權(quán)激勵(lì)水平產(chǎn)生負(fù)相關(guān)的影響。

H5:在其他條件不變的情況下,盈利能力對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響。

H6:在其他條件不變的情況下,代理成本對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響,但是在創(chuàng)業(yè)板公司中,該影響并不顯著。

2.樣本的選取與數(shù)據(jù)來源

由于創(chuàng)業(yè)板上市公司于2009年10月才開始,所以本文選取樣本的時(shí)間段是從2010年初到2013年6月底,在這三年期間提出明確的股權(quán)激勵(lì)計(jì)劃并且付諸實(shí)施的創(chuàng)業(yè)板上市公司,剔除雖然開始激勵(lì)草案但是實(shí)施過程中終止實(shí)施的公司、被特別處理類上市公司、數(shù)據(jù)不全的公司,這樣得到的有效樣本是99家,其中2010年的11家,2011年的21家,2012年的29家,2013年上半年38家。由于公司的財(cái)務(wù)特征、代理成本等影響因素是在股權(quán)激勵(lì)預(yù)案通過前就對(duì)樣本公司產(chǎn)生影響,所以本文選擇的影響因素?cái)?shù)據(jù)是公布預(yù)案前一年的財(cái)務(wù)數(shù)據(jù)。本部分所用到的財(cái)務(wù)數(shù)據(jù)和指標(biāo)均來自于深圳交易所和上海交易所中上市公司的年度報(bào)表、國泰安數(shù)據(jù)庫。數(shù)據(jù)處理使用MicrosoftExcel2007及SPSS17.0統(tǒng)計(jì)軟件完成。

3.變量的定義與計(jì)量

現(xiàn)將各變量的名稱及計(jì)算方法進(jìn)行統(tǒng)計(jì)歸納,具體內(nèi)容如表3-1所示:

4.模型的建立

本文采用的模型是回歸模型,建立如下的多元回歸方程,檢驗(yàn)對(duì)股權(quán)激勵(lì)水平產(chǎn)生影響的因素,具體模型如下:

(1)不考慮代理成本時(shí):

模型一:只考慮財(cái)務(wù)特征對(duì)股權(quán)激勵(lì)水平影響的模型:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(2)當(dāng)股權(quán)代理成本為EXP時(shí):

模型二:只考慮股權(quán)代理成本對(duì)股權(quán)激勵(lì)水平的影響

PRT=a0+a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型三:公司的財(cái)務(wù)狀況以及代理成本對(duì)股權(quán)激勵(lì)水平的綜合影響:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(3)當(dāng)股權(quán)代理成本為TRUN時(shí):

模型四:只考慮股權(quán)代理成本對(duì)股權(quán)激勵(lì)水平的影響

PRT=a0+a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型五:公司的財(cái)務(wù)狀況以及代理成本對(duì)股權(quán)激勵(lì)水平的綜合影響:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

其中,a0為常數(shù)項(xiàng),a1、a2、a3、a4、a5、a6、a7、a8、a9、a10、a11分別為公司的成長性、現(xiàn)金的流動(dòng)性、資產(chǎn)的流動(dòng)性、市場競爭力、凈資產(chǎn)收益率、股權(quán)代理成本、公司規(guī)模、資本結(jié)構(gòu)、股權(quán)集中度、獨(dú)立董事比例、風(fēng)險(xiǎn)水平的相關(guān)系數(shù),ε為誤差項(xiàng)。

表3-1 變量的定義與說明

5.實(shí)證分析

(1)描述性統(tǒng)計(jì)

首先對(duì)各變量進(jìn)行描述性統(tǒng)計(jì),如表3-2所示。

表3-2 創(chuàng)業(yè)板數(shù)據(jù)描述統(tǒng)計(jì)量

從上表可知,公司股權(quán)激勵(lì)水平(PRT)的最大值為9.47%,最小值為0.15%,均值為3.09%,說明我國創(chuàng)業(yè)板上市公司股權(quán)激勵(lì)水平較平均;公司的成長性指標(biāo)總資產(chǎn)增長率(GRO)最小值是-0.05,最大值達(dá)到5.66,其標(biāo)準(zhǔn)差也較大,說明數(shù)據(jù)較離散,不同的企業(yè)有較大的差異;各公司流動(dòng)資產(chǎn)比率相差不大。市場競爭力MCC的最小值為-0.16,最大值為0.51,相差不是很大。管理費(fèi)用率EXP的最小值為0.03,最大值為0.49,差異也不大。而總資產(chǎn)周轉(zhuǎn)率TRUN的最小值為0.14,最大值為1.67,均值為0.58,數(shù)據(jù)相對(duì)離散。各公司的資產(chǎn)負(fù)債率(CS)差異很大,有些公司的資產(chǎn)負(fù)債率已高于較適宜的50%的比例;公司的規(guī)模(SIZE)由于是取得總資產(chǎn)的自然對(duì)數(shù),數(shù)據(jù)相對(duì)較集中,分布在18.92到21.91之間,不同公司規(guī)模的差異性較小;公司的獨(dú)立董事比例(IDR)最小為33%,最大達(dá)到了60%,獨(dú)立董事的比例差異較大,有些公司比較重視獨(dú)立董事的作用,公司治理結(jié)構(gòu)較完善,而有些公司的獨(dú)立董事形同虛設(shè)。股權(quán)集中度指標(biāo)(H5)在各公司之間的差異不是很大,均值是16.9%,存在“一股獨(dú)大”的可能性較小。DTL風(fēng)險(xiǎn)水平的最小值為-0.22,最大值為37.74,相差比較大。

(2)相關(guān)性檢驗(yàn)

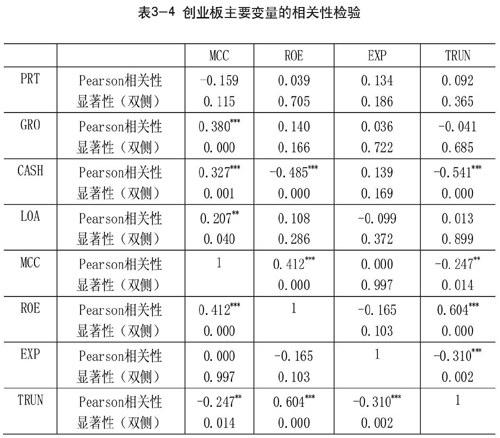

如表3-3、3-4所示,反映的是被解釋變量與解釋變量經(jīng)過皮爾遜相關(guān)性檢驗(yàn)后的結(jié)果。

表3-3 創(chuàng)業(yè)板主要變量的相關(guān)性檢驗(yàn)

表3-4 創(chuàng)業(yè)板主要變量的相關(guān)性檢驗(yàn)

注: * 、**、***分別表示雙尾顯著性水平為10%、5%和1%。

上表為PRT與各解釋變量的相關(guān)分析表格,分析結(jié)果顯示:PRT與各解釋變量間都沒有明顯的相關(guān)關(guān)系,并且資產(chǎn)流動(dòng)性ROA對(duì)PRT產(chǎn)生正相關(guān)的影響,總資產(chǎn)周轉(zhuǎn)率對(duì)PRT也產(chǎn)生正相關(guān)的影響,與前面預(yù)測的方向并不一致,這可能是由于相關(guān)性分析并沒有考慮其他變量的影響,并且創(chuàng)業(yè)板數(shù)據(jù)太少等原因造成的。接下來采用多元線性回歸分析進(jìn)行更為穩(wěn)健的檢驗(yàn)。

(3)回歸分析

表3-5 創(chuàng)業(yè)板數(shù)據(jù)回歸分析結(jié)果

注:*、**、***分別表示雙尾顯著性水平為10%、5%、1%。

上表是對(duì)創(chuàng)業(yè)板股權(quán)激勵(lì)水平模型進(jìn)行回歸分析,分析對(duì)股權(quán)激勵(lì)水平產(chǎn)生影響的因素,選定的系數(shù)顯著性檢驗(yàn)水平為5%,對(duì)上述五個(gè)模型進(jìn)行多元線性回歸分析。

如3-5所示,該表列示的是回歸模型各變量的系數(shù),研究結(jié)果顯示:

在模型一,沒有考慮代理成本的情況下,GRO的回歸系數(shù)為0.246,T值為1.678,在10%的水平上顯著,即公司成長性GRO對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響,公司成長性越高,PRT值也越高。在模型三中,考慮代理成本為EXP時(shí),GRO對(duì)PRT同樣產(chǎn)生正相關(guān)的影響,模型五種,考慮代理成本為TRUN時(shí),GRO的回歸系數(shù)為0.259,GRO對(duì)PRT同樣產(chǎn)生了顯著的正相關(guān)。即在創(chuàng)業(yè)板數(shù)據(jù)中,GRO對(duì)股權(quán)激勵(lì)水平PRT產(chǎn)生正相關(guān)的影響,與假設(shè)1一致。在模型一中,MCC的回歸系數(shù)為-4.388。T值為-1.964,在5%的水平上顯著。在模型三以及模型五中,考慮了股權(quán)代理成本的情況下,不管使用EXP還是TRUN,結(jié)果都顯示MCC對(duì)PRT產(chǎn)生顯著的負(fù)相關(guān)的影響,進(jìn)一步證實(shí)了假設(shè)4成立。對(duì)于股權(quán)代理成本,當(dāng)股權(quán)代理成本為EXP時(shí),模型二的EXP系數(shù)為3.977,T值為1.543,對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響,但是并不顯著,符合假設(shè)6。在模型三中,得到同樣的結(jié)果。而當(dāng)股權(quán)代理成本用TRUN表示時(shí),模型四得出TRUN的系數(shù)為0.138,而模型五種TRUN的系數(shù)為-1.027,差異較大。可能是由于總資產(chǎn)周轉(zhuǎn)率的數(shù)據(jù)相差太大,并且在模型四中沒有控制財(cái)務(wù)狀況的影響造成的,模型五的結(jié)果符合假設(shè)6,即總資產(chǎn)周轉(zhuǎn)率越低,公司代理成本越大,股權(quán)激勵(lì)水平越高。對(duì)于控制變量中的股權(quán)集中度,回歸結(jié)果顯示H5對(duì)PRT產(chǎn)生負(fù)相關(guān)的影響。在創(chuàng)業(yè)板數(shù)據(jù)中,對(duì)于解釋變量中的CASH、LOA、ROE并沒有通過顯著性的檢驗(yàn)。

對(duì)樣本各變量進(jìn)行共線性診斷,所有的解釋變量以及控制變量的容忍度都大于0.1且方差膨脹因子(VIF)都小于10,表明各變量之間不存在復(fù)共線關(guān)系。

(4)創(chuàng)業(yè)板上市公司實(shí)證研究結(jié)論

通過本文的研究結(jié)果可以看出,在創(chuàng)業(yè)板上市公司中,公司財(cái)務(wù)狀況指標(biāo)中的GRO、MCC對(duì)PRT產(chǎn)生顯著影響,股權(quán)代理成本無論是EXP或TRUN時(shí),對(duì)股權(quán)激勵(lì)水平并沒有產(chǎn)生顯著的影響,符合假設(shè)6。

具體的回歸結(jié)果分析如下:

第一,創(chuàng)業(yè)板上市公司中,企業(yè)的成長性對(duì)股權(quán)激勵(lì)水平產(chǎn)生顯著正相關(guān)影響,模型一到五都通過了這一檢驗(yàn)。這符合我們前面的假設(shè),創(chuàng)業(yè)板上市公司,通常盈利性的指標(biāo)波動(dòng)比較大,股價(jià)變動(dòng)也比較大,股權(quán)激勵(lì)能夠更好地激勵(lì)經(jīng)營者,因此這些公司通常會(huì)使用股權(quán)激勵(lì),激勵(lì)水平也相應(yīng)高一些。創(chuàng)業(yè)板的高成長性對(duì)股權(quán)激勵(lì)水平有正相關(guān)的影響。

第二,創(chuàng)業(yè)板上市公司中,市場競爭力MCC對(duì)股權(quán)激勵(lì)水平產(chǎn)生顯著的負(fù)相關(guān)影響,并且通過了5%的顯著性檢驗(yàn)。這符合假設(shè)4。即公司的市場競爭力越強(qiáng),公司的股權(quán)激勵(lì)水平越小。

第三,創(chuàng)業(yè)板上市公司財(cái)務(wù)狀況中的現(xiàn)金流動(dòng)性、資產(chǎn)流動(dòng)性、凈資產(chǎn)收益率沒能通過顯著性檢驗(yàn),可能是選用的指標(biāo)對(duì)于創(chuàng)業(yè)板上市公司并不是很有針對(duì)性,以及樣本量的原因?qū)е禄貧w結(jié)果與假設(shè)不一致的情況出現(xiàn)。

第四,創(chuàng)業(yè)板上市公司中,當(dāng)用管理費(fèi)用率表示股權(quán)代理成本時(shí),其對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響,符合假設(shè)六,但是并不顯著,可能是由于數(shù)據(jù)較少造成的。而當(dāng)用總資產(chǎn)周轉(zhuǎn)率表示股權(quán)代理成本時(shí),模型五考慮了公司財(cái)務(wù)狀況的情況下的結(jié)果符合假設(shè),即總資產(chǎn)周轉(zhuǎn)率對(duì)股權(quán)激勵(lì)水平產(chǎn)生負(fù)相關(guān)的影響。

第五,創(chuàng)業(yè)板上市公司中,股權(quán)集中度對(duì)股權(quán)激勵(lì)水平產(chǎn)生負(fù)相關(guān)的影響,在上面的回歸分析模型都顯示這一結(jié)果。股權(quán)集中度越集中的公司,那么管理者與公司股權(quán)的利益比較趨于一致,代理成本相對(duì)較低,因此對(duì)于股權(quán)激勵(lì)這種方式,選擇的可能性會(huì)較低,股權(quán)激勵(lì)水平也可能較低。

第六,創(chuàng)業(yè)板上市公司的規(guī)模與股權(quán)激勵(lì)水平不存在顯著關(guān)系。一般來說,公司的規(guī)模越大,發(fā)展?jié)摿υ胶茫枰獙?duì)高管進(jìn)行更對(duì)的股權(quán)激勵(lì),但是結(jié)合現(xiàn)實(shí)情況的考慮,經(jīng)過數(shù)據(jù)調(diào)查,在我國滬、深兩市A股中,實(shí)施股權(quán)激勵(lì)計(jì)劃的公司主要是集中于中小企業(yè)版及創(chuàng)業(yè)板,而主板市場上實(shí)施股權(quán)激勵(lì)的企業(yè)非常少,所以規(guī)模對(duì)股權(quán)激勵(lì)水平并沒有顯著的相關(guān)關(guān)系符合我們理論研究與實(shí)際情況。

第七,獨(dú)立董事比例也未能通過檢驗(yàn),一般來說,獨(dú)立董事的比例越高,獨(dú)立董事發(fā)揮的作用越好,那么對(duì)于管理者能夠發(fā)揮較好的監(jiān)督作用,相對(duì)減輕代理成本,那么這類的公司實(shí)施股權(quán)激勵(lì)的可能性會(huì)較小,股權(quán)激勵(lì)水平也可能較低。但是現(xiàn)實(shí)中的實(shí)證研究發(fā)現(xiàn)獨(dú)立董事對(duì)股權(quán)激勵(lì)水平并沒有顯著的相關(guān)關(guān)系,這可能是我國獨(dú)立董事制度尚不健全,形同虛設(shè)有關(guān)。所以獨(dú)立董事比例與股權(quán)激勵(lì)水平?jīng)]有顯著的相關(guān)關(guān)系的結(jié)論。

四、對(duì)策建議

1. 結(jié)合成長性制定股權(quán)激勵(lì)計(jì)劃

股權(quán)激勵(lì)方案的制定必須符合公司的實(shí)際情況及其特征。創(chuàng)業(yè)板上市公司有其高成長性、高競爭性的特點(diǎn)。在制定股權(quán)激勵(lì)方案時(shí),應(yīng)充分考慮其成長性的特征。一般來說,公司盈利能力對(duì)股權(quán)激勵(lì)水平產(chǎn)生正相關(guān)的影響,這在主板、中小板的實(shí)證研究中得以證實(shí)。對(duì)于創(chuàng)業(yè)板公司,成長性對(duì)股權(quán)激勵(lì)水平產(chǎn)生顯著的正相關(guān),因此在制定股權(quán)激勵(lì)計(jì)劃時(shí),應(yīng)該首先對(duì)公司的成長性問題進(jìn)行分析,提出適合公司的股權(quán)激勵(lì)計(jì)劃。

2.保持合理的股權(quán)集中度

如果公司的股權(quán)集中度過高,那么公司的實(shí)際控制權(quán)由少數(shù)人掌握,其他人沒有權(quán)利參與到公司的經(jīng)營中,這會(huì)在一定程度上降低管理者的積極性,股權(quán)激勵(lì)作用的發(fā)揮受影響。因此從另一個(gè)角度考慮,公司保持合理的股權(quán)集中度,這樣才能使股權(quán)激勵(lì)水平保持在一定的額度,保證股權(quán)激勵(lì)的有效實(shí)施。

3.適當(dāng)考慮公司的代理成本問題

對(duì)于創(chuàng)業(yè)板上市公司,主要為中小民營企業(yè),其代理成本相比國有企業(yè)較小,但是實(shí)際情況顯示,創(chuàng)業(yè)板公司反而更愿意實(shí)施股權(quán)激勵(lì)計(jì)劃。這與創(chuàng)業(yè)板的自身特征是密切相關(guān)的,創(chuàng)業(yè)板的高成長性、高競爭性特征意味著它發(fā)展的壓力,創(chuàng)業(yè)板公司的發(fā)展需要高新技術(shù)人才,因此股權(quán)激勵(lì)計(jì)劃變得十分重要。雖然代理成本對(duì)股權(quán)激勵(lì)水平并沒有顯著的關(guān)系,但是創(chuàng)業(yè)板的股權(quán)激勵(lì)計(jì)劃的制定也有很大一部分是為了降低代理成本,因此在制定股權(quán)激勵(lì)計(jì)劃時(shí),也應(yīng)該適當(dāng)考慮公司的代理成本問題。

4.健全股權(quán)激勵(lì)績效的考核指標(biāo)

從相關(guān)文獻(xiàn)閱讀,可以了解到對(duì)于績效方面,我國的學(xué)者主要采用凈資產(chǎn)收益率或凈利潤成長率等作為考核指標(biāo),也有少數(shù)采用因子分析法,綜合企業(yè)的發(fā)展能力、獲利能力等方面得出一個(gè)綜合的考核指標(biāo)。這種方式評(píng)價(jià)績效還是具有許多的片面性。對(duì)于創(chuàng)業(yè)板上市公司,應(yīng)該結(jié)合自身的財(cái)務(wù)特征,將公司成長性納入指標(biāo)范圍,充分結(jié)合其特征,建立符合自身的財(cái)務(wù)績效指標(biāo),考核股權(quán)激勵(lì)情況。

參考文獻(xiàn)

[1]Harold Demsetz, Kenneth Lehn, The Structure of Corporate Ownership: Causes and Consequences[J]. Journal of Political Economy, 2005, 93(6): 55-63.

[2]Sanders W.M., Hambrick D.C. Swinging for the Fences: The Effects of CEO Stock Options on Company Risk Taking and Performance [J]. Academy of Management Journal, 2007, 50(5): 1055-1078

[3]Tzioumis, K. Why Do Firms Adopt CEO Stock Options? Evidence from the United States[J].Journal of Economic Behavior and Organization,2008,68(1): 100–111.

[4]曹開悅.我國上市公司采取股權(quán)激勵(lì)的影響因素分析[J].財(cái)經(jīng)界,2007,(2):108-109

[5]房利.上市公司股權(quán)激勵(lì)影響因素及激勵(lì)效果研究[D]:[碩士學(xué)位論文].重慶:重慶理工大學(xué), 2010.24-40.

[6]馮濤,楊瑾,劉湘勤.后股權(quán)分置改革上市公司經(jīng)理層股權(quán)激勵(lì)的決定因素研究[J].統(tǒng)計(jì)與信息論壇,2010,25(3):40-45

[7]袁燕.股權(quán)激勵(lì)實(shí)施的影響因素——基于我國上市公司的實(shí)證研究[D]:[碩士學(xué)位論文].濟(jì)南:山東大學(xué),2008.22-40.

[8]何煒,王孟怡.上市公司管理層股權(quán)激勵(lì)的決定因素研究[J].財(cái)務(wù)與金融,2011,(2): 46-49

[9]宋兆剛.我國上市公司管理層股權(quán)激勵(lì)的決定因素研究[J].山東社會(huì)科學(xué),2006,(5):48-55

[10]王蘇婷.高管股權(quán)激勵(lì)行為、水平的影響因素分析——基于我國制造業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[D]:[碩士學(xué)位論文].江西:江西財(cái)經(jīng)大學(xué),2012.20-37

[11]許瓊楓,楊雋萍.上市公司股權(quán)激勵(lì)水平的影響因素[J].經(jīng)濟(jì)與管理,2012(8):76-79.

[12]周中勝.管理層薪酬、現(xiàn)金流與代理成本[J].上海經(jīng)濟(jì)研究,2008,(4):73-83.

[13]陳冬華,陳信元,萬華林.國有企業(yè)中的薪酬管制與在職消[J].經(jīng)濟(jì)研究,2005,(2):92 -101.

作者簡介

潘泓靜(1989-01-16),女,碩士研究生,籍貫:廣西區(qū)桂林市,單位:廣東培正學(xué)院,會(huì)計(jì)學(xué)系,主要研究方向:公司財(cái)務(wù)。