雙渠道供應(yīng)鏈中信息共享價值研究

2015-10-26 03:15:20李慶華

系統(tǒng)工程學(xué)報 2015年4期

李 波,孫 鵬,李慶華

(天津大學(xué)管理與經(jīng)濟學(xué)部,天津300072)

雙渠道供應(yīng)鏈中信息共享價值研究

李 波,孫 鵬,李慶華

(天津大學(xué)管理與經(jīng)濟學(xué)部,天津300072)

研究了擁有直銷渠道的供應(yīng)鏈環(huán)境中信息共享對各成員定價與利潤績效影響的問題.考慮開設(shè)直銷渠道的制造商和允許對產(chǎn)品附加增值服務(wù)的零售商組成的簡單二級供應(yīng)鏈,制造商和零售商各自持有部分市場預(yù)測信息,零售商還持有產(chǎn)品服務(wù)增值成本的私有信息.利用Stackelberg主從博弈模型建模,分析了市場預(yù)測信息和增值服務(wù)成本信息同時共享或不共享時對制造商和零售商定價和利潤的影響.研究發(fā)現(xiàn),信息共享總能使制造商獲益,并給出了零售商自愿共享兩種私有信息的條件.

供應(yīng)鏈管理;雙渠道;信息價值;Stackelberg博弈

1 引 言

電子商務(wù)的飛速發(fā)展,由傳統(tǒng)零售商渠道和制造商直銷渠道組成的雙渠道運作模式成為流行趨勢.在這種雙渠道供應(yīng)鏈管理中,一方面,信息共享是上下游之間實現(xiàn)協(xié)同運作的關(guān)鍵,高質(zhì)量的信息傳遞與共享能夠降低整個供應(yīng)鏈的不確定性,改善供應(yīng)鏈的服務(wù)并提高供應(yīng)鏈的效率;另一方面,制造商開設(shè)直銷渠道,引起“渠道沖突”問題[1].為了提高競爭力,越來越多的零售商開始提供產(chǎn)品的增值服務(wù),如產(chǎn)品親自體驗、產(chǎn)品現(xiàn)場支持、產(chǎn)品保養(yǎng)服務(wù)等[2],很多實證分析[3,4]已經(jīng)表明服務(wù)質(zhì)量是顧客渠道選擇決策的最主要影響因素之一.

信息共享是實現(xiàn)供應(yīng)鏈管理的基礎(chǔ)[5].關(guān)于信息共享問題對雙渠道供應(yīng)鏈績效的影響已經(jīng)有一些很好的成果.其中一大類是對需求預(yù)測信息的共享問題進行研究,此類均假設(shè)供應(yīng)鏈上游和下游可以使用預(yù)測技術(shù)對市場需求進行預(yù)測,然后討論信息共享前后的利潤變化情況.如Yao等[6]以需求在直銷和零售兩個渠道的分配比例為預(yù)測信息,研究了雙渠道下制造商如何為開設(shè)的直銷渠道制定退款協(xié)議,以及預(yù)測信息共享對制定退款協(xié)議的影響.周永務(wù)等[7]研究了在不對稱的需求信息情形下,如何通過數(shù)量折扣手段進行供應(yīng)鏈協(xié)調(diào)定價的問題.Yue等[8]也研究了雙渠道下“按訂單生產(chǎn)”和“由庫存發(fā)貨”兩種模式的需求信息共享或不共享時制造商和零售商各自的利潤,求得信息的價值并討論了零售商愿意共享其信息的條件.在Yue等[8]的研究基礎(chǔ)上,艾興政等[9]、陳忠等[10]均在不同情形下發(fā)展了信息共享對供應(yīng)鏈影響的研究.進一步,Yan等[11?12]則假設(shè)制造商和零售商對顧客的保留價格進行預(yù)測,在雙渠道結(jié)構(gòu)下研究了多零售商之間的預(yù)測信息共享問題,討論了信息共享對利潤的影響.張菊亮等[13]在供應(yīng)鏈縱向信息共享問題上得到了不同的結(jié)論,說明缺少相應(yīng)的協(xié)調(diào)機制將使得信息共享不能增加供應(yīng)鏈的利潤.聶佳佳[14]針對預(yù)測信息分享對制造商開通直銷渠道的影響進行研究,提出信息分享補償機制可以激勵零售商自愿分享其私有信息.

還有一些研究是關(guān)注零售商產(chǎn)品增值服務(wù)信息的共享問題.為了應(yīng)對制造商開設(shè)直銷渠道帶來的負面影響,一些零售商對產(chǎn)品進行增值處理來提高其競爭力.有學(xué)者研究了其中產(chǎn)品增值過程中發(fā)生的成本信息共享對供應(yīng)鏈各方利潤的影響,如Yao等[15]研究了對稱信息下考慮零售服務(wù)的雙渠道定價問題.而Samar等[16]在Yao的基礎(chǔ)上探討了信息不對稱的情況,并分析了服務(wù)增值信息對各方利潤的影響,討論了信息對供應(yīng)鏈各方的價值.

目前在雙渠道供應(yīng)鏈的研究中大多數(shù)文獻都假設(shè)信息是對稱的,也有考慮信息不對稱的情況,但研究的重點均是關(guān)注制造商是否應(yīng)該開設(shè)直銷渠道的問題,且一般共享的信息是顧客需求的預(yù)測信息,其余信息為共同知識.本文借鑒以上文獻成果,考慮雙渠道供應(yīng)鏈中制造商已經(jīng)開設(shè)了直銷渠道,針對顧客需求預(yù)測信息和產(chǎn)品增值服務(wù)成本信息制造商和零售商同時共享和不共享兩種情景,分別建立了Stackelberg博弈模型,分析了兩種情景下各方定價和利潤的變化情況,討論了零售商愿意共享這兩方面信息的條件.

2 問題描述

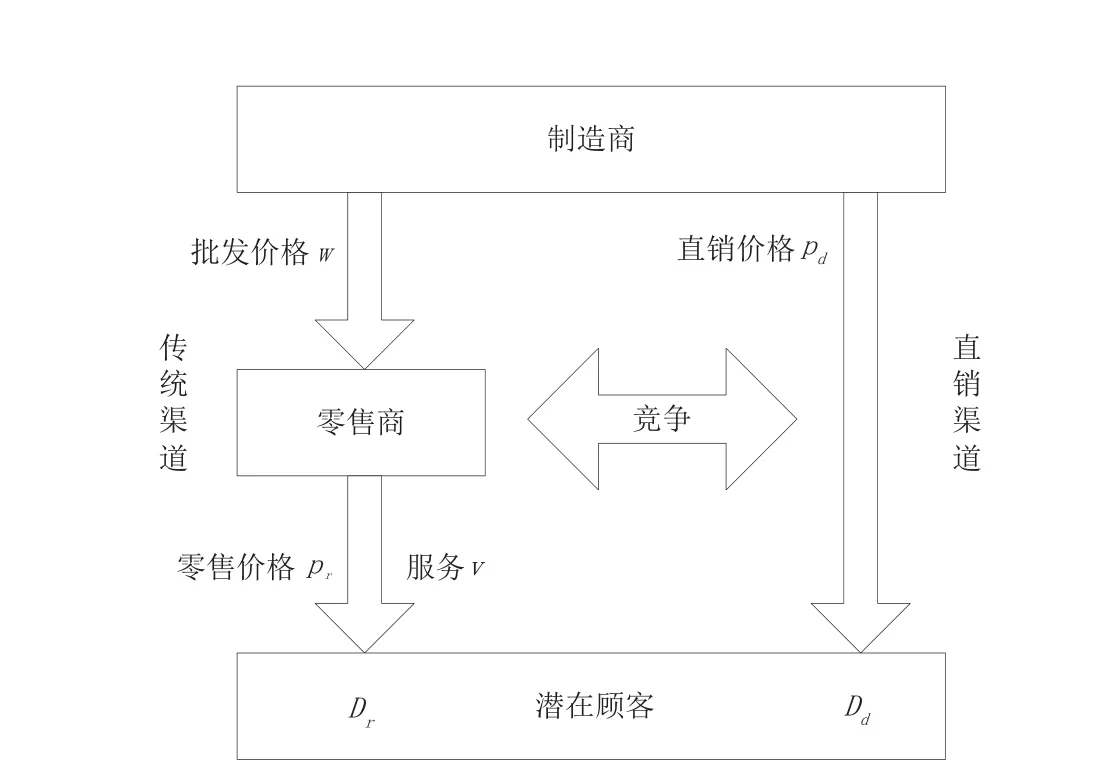

圖1 混合傳統(tǒng)渠道和電子渠道的雙渠道供應(yīng)鏈結(jié)構(gòu)Fig.1 A mixed retail and direct channels of dual-channel supply chain

如圖1所示,考慮含有一個開設(shè)直銷渠道的制造商和一個允許對產(chǎn)品附加增值服務(wù)的零售商組成的雙渠道供應(yīng)鏈.制造商生產(chǎn)一種產(chǎn)品,顧客既可以通過制造商開設(shè)的直銷渠道購買此產(chǎn)品,也可以從傳統(tǒng)的零售渠道購買.根據(jù)文獻[6,17]研究成果可知,無論零售商是強勢還是弱勢,制造商直銷渠道的開設(shè)都會使得零售商的市場份額降低.零售商為了在渠道競爭的劣勢中存活,開始為傳統(tǒng)渠道售出的產(chǎn)品提供增值服務(wù),如體驗服務(wù)、產(chǎn)品包裝服務(wù)、產(chǎn)品支持服務(wù)等,通過產(chǎn)品的增值服務(wù)來影響顧客的渠道選擇.

假設(shè)制造商和零售商進行Stackelberg博弈,制造商較零售商更為強勢,在決策博弈過程中占據(jù)主導(dǎo)位置,并有如下基本假設(shè):1)雙方策略都是對其推測對手行為的最好反應(yīng),即各決策方均為完全理性;2)雙方均為風(fēng)險中性;3)供應(yīng)鏈由訂單拉動需求,即各節(jié)點不考慮庫存.下面分析基于以上假設(shè)的模型和基本市場結(jié)構(gòu).

2.1 需求函數(shù)和需求信息

借鑒Yue和Samar等[8,16]的研究,假設(shè)需求是關(guān)于價格的線性函數(shù),直銷渠道和傳統(tǒng)渠道的需求函數(shù)分別表示如下:

電子渠道需求

零售渠道需求

其中Dd為制造商開設(shè)的直銷渠道需求量,Dr為傳統(tǒng)零售渠道的需求量;a是整個市場的基本需求量;θ反映了消費者偏好,表示選擇在制造商直銷渠道購買產(chǎn)品的消費者占總市場基本需求量的份額,而(1?θ)反映了偏好傳統(tǒng)零售渠道購買產(chǎn)品的消費者份額,其中θ∈[0,1],θ越大表示在直銷渠道購買該類型產(chǎn)品的消費者越多;pd、pr分別為產(chǎn)品在直銷渠道和傳統(tǒng)渠道的銷售價格;v代表零售商提供增值服務(wù)后產(chǎn)品的增值; b1、b2分別為直銷渠道和傳統(tǒng)渠道的價格斜率,代表著需求對價格的敏感度;c1、c2分別為直銷渠道和零售渠道的交叉價格彈性系數(shù),表示一個渠道產(chǎn)品價格對另一個渠道需求影響的敏感度.假設(shè)bi>ci,i=1,2,即某一渠道價格對自身渠道需求的影響比另一渠道價格對需求的影響大.為方便分析,且不影響最后的結(jié)論,假設(shè)c1=c2=e.

考慮到市場需求受經(jīng)濟和商業(yè)的影響,具有不確定性.假設(shè)基本需求量a為隨機變量,令a=+ξ,其中為市場需求a的均值,ξ服從均值為0、方差為的正態(tài)分布.制造商和零售商均利用市場信息收集技術(shù)對未知需求進行預(yù)測.定義制造商和零售商對基本需求a的預(yù)測值分別為fm和fr,并假設(shè)fm=a+ξm, fr=a+ξr.其中ξm和ξr是獨立于a,且服從均值為0、方差分別為和的正態(tài)分布,其值變化越大說明預(yù)測精度越小.預(yù)測誤差ξm和ξr是相關(guān)的,相關(guān)度的高低取決于雙方在預(yù)測過程中采用的數(shù)據(jù)和方法.雙方采用的數(shù)據(jù)和方法越相似,將越有可能導(dǎo)致預(yù)測值的高相關(guān)性.相關(guān)矩陣為

假設(shè)協(xié)方差不大于方差,即ρσmσr6,ρσmσr6.基于Winkler[18]的研究,在各預(yù)測值條件下a的期望及相關(guān)表達式如下

式(4)表示在fi預(yù)測值下,基本需求a的期望值,記aM=E[a|fm]為制造商基于自身預(yù)測值fm下a的期望值,同時記aR=E[a|fr]為零售商基于自身預(yù)測值fr下a的期望值.式(5)中,aI為信息共享后同時基于fm、fr預(yù)測值下a的期望值.式(6)的E[fr|fm]為制造商以預(yù)測值fm為條件對零售商的預(yù)測值fr進行推測得到的期望值.將E[fr|fm]代入式(5)可得式(7),aIM為信息共享前制造商以fm為條件模擬的信息共享情況下a的期望,化簡式(7),容易得到aIM=aM,因此下文的模型中均以aM代替aIM.本文不考慮信息收集和預(yù)測過程中產(chǎn)生的成本.

2.2 產(chǎn)品附加增值服務(wù)的成本函數(shù)

這里考慮零售商對銷售的產(chǎn)品進行附加增值服務(wù).假設(shè)零售商為產(chǎn)品增值v單位的價值時,將產(chǎn)生c(v)的服務(wù)成本.基于Yao和Samar等[15,16],可以定義該服務(wù)成本為c(v)=ηv2/2,其中η表示零售商實施增值服務(wù)產(chǎn)生的成本效率參數(shù),是零售商的私有信息.在產(chǎn)品增值成本信息共享情形下,制造商被告知η的精確值.在產(chǎn)品增值成本信息沒有共享情形下,制造商不知道η的精確值,但已知隨機變量η服從[?α,+α]區(qū)間內(nèi)均值為的均勻分布.

假設(shè)所有參數(shù)均大于零,則制造商和零售商可共享的信息有需求預(yù)測信息和增值服務(wù)成本信息.模型中的所有參數(shù),除了這兩部分信息的預(yù)測值外,都是雙方的共同知識.這里假設(shè)產(chǎn)品增值成本信息和市場需求信息的預(yù)測過程是不相關(guān)的,即Cov(ξi,)=0,i=r,m.博弈之前雙方首先對是否共享這些信息達成協(xié)議,然后作為主方的制造商根據(jù)可以使用的信息制定批發(fā)價格和直銷渠道價格,最后零售商根據(jù)制造商公開的定價策略,決策其自身的零售價格和服務(wù)增值價值.

3 模型建立和決策分析

基于前面定義的參數(shù),制造商和零售商進行決策以使自己利潤達到最大的定價策略,利潤函數(shù)分別為

其中πm和πr分別代表制造商和零售商的利潤;ω代表制造商制定的批發(fā)價格,為防止零售商以更低的價格從直銷渠道購買產(chǎn)品,假設(shè)批發(fā)價ω不高于直銷價格pd,即ω6pd;式中cr、cd分別為傳統(tǒng)零售渠道和直銷渠道中單位產(chǎn)品的邊際成本.為區(qū)分以下分別出現(xiàn)的兩種情形,本文用上標(biāo)S、NS分別表示零售商共享、不共享其增值成本信息;下標(biāo)I、NI分別表示零售商共享、不共享其需求預(yù)測信息.

由于制造商為Stackelberg博弈主方,先根據(jù)其預(yù)測信息制定批發(fā)價格,因此零售商完全可以根據(jù)批發(fā)價格推斷出fm的值[5],進而同時利用雙方預(yù)測值fm和fr制定其定價決策,這是從方相對主方滯后決策而獲得的優(yōu)勢.以下分析均基于此信息優(yōu)勢,即零售商始終利用雙方信息制定決策,而制造商也清楚這一點.

3.1 信息完全共享的情形

在信息完全共享的情形下,零售商將產(chǎn)品增值成本信息和市場需求預(yù)測信息同時與制造商分享,此時供應(yīng)鏈雙方的期望利潤均基于雙方共同的預(yù)測信息.在信息完全共享情形下,零售商和制造商的利潤函數(shù)分別為

基于Stakelberg主從博弈模型,可得到下列結(jié)論.

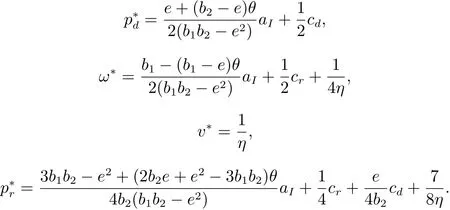

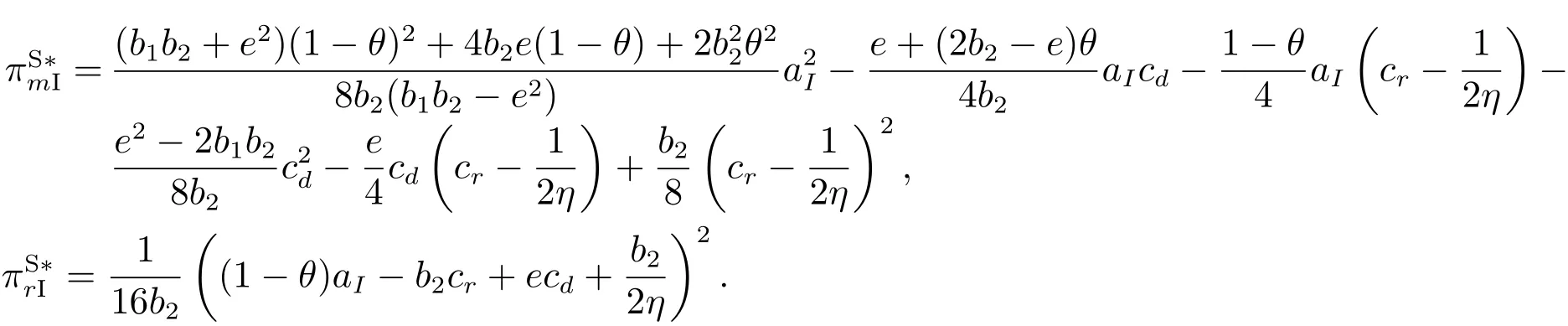

命題1 需求預(yù)測信息和產(chǎn)品增值成本信息完全共享的情形下,制造商和零售商的最優(yōu)策略如下

制造商和零售商各自的最大利潤分別為

從命題1可以看出,pd、pr和ω均是市場基本需求量a的增函數(shù),需求量越大,則制定的價格越高,而產(chǎn)品附加價值只和零售商增值成本系數(shù)η相關(guān),不受其它參數(shù)影響,且直銷渠道價格pd也不受傳統(tǒng)渠道的服務(wù)增值價值v的影響.下面將進一步討論信息完全不共享的情形.

3.2 信息完全不共享的情形

在信息完全不共享的情形下,零售商既沒有同制造商分享其產(chǎn)品增值的成本信息,也沒有共享其預(yù)測信息.根據(jù)前文的討論,在預(yù)測信息不共享情形下零售商仍能夠根據(jù)雙方的預(yù)測信息制定決策,而制造商只能根據(jù)自身預(yù)測值fm制定批發(fā)價格和直銷價格.而對于沒有共享的產(chǎn)品增值的成本信息,制造商事先不知道η的精確值,但知道η是均勻分布在[?α,+α]內(nèi)的隨機變量.

此時,雙方為了各自利潤的最大化制定價格決策,制造商和零售商的利潤函數(shù)分別為

基于(12)、(13)兩式,可得下列結(jié)論

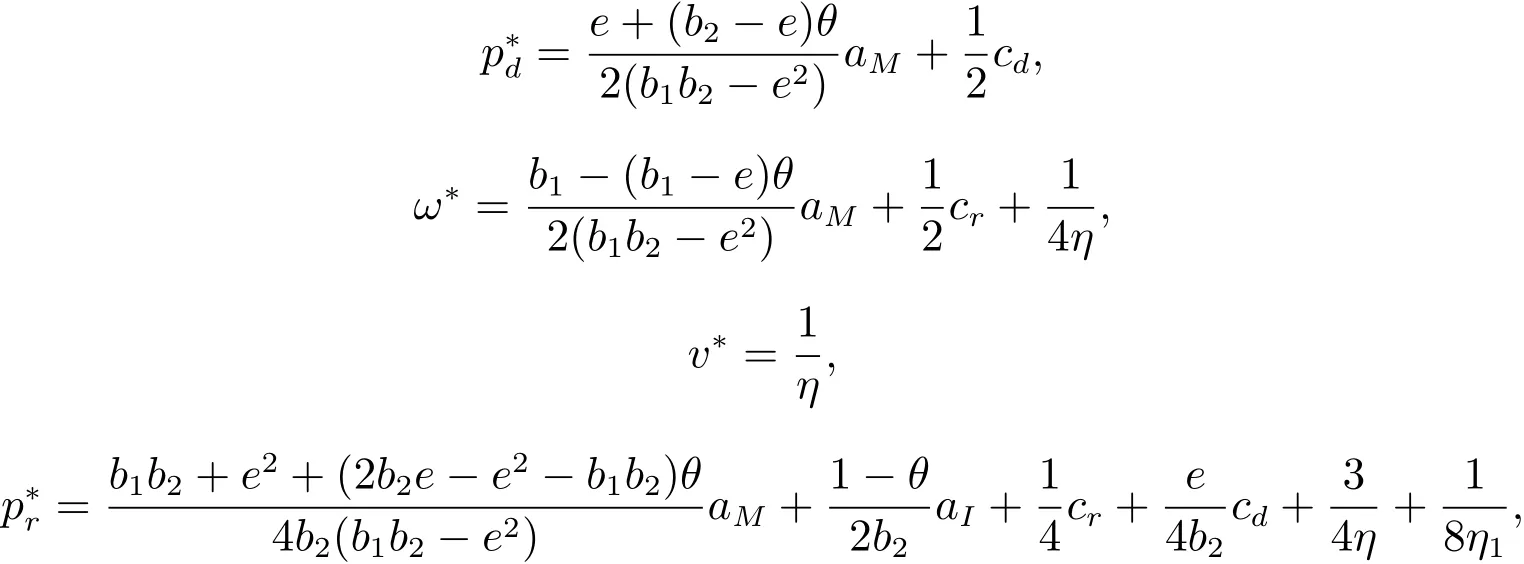

命題2 產(chǎn)品增值成本信息和市場預(yù)測信息均沒有共享的情形下,制造商和零售商的最優(yōu)策略如下

此時制造商和零售商的最大利潤分別為

由命題2可以看出,零售渠道的增值成本信息共享與否不影響直銷渠道的最優(yōu)價格和產(chǎn)品附加價值,但預(yù)測信息的共享會影響制造商定價.此外,零售商自身制定的零售價格會隨制造商對需求預(yù)測及成本估計的大小產(chǎn)生波動.

在命題2得到的結(jié)論中,存在兩種特殊的情形:當(dāng)aI=aM、時,制造商和零售商只共享了需求預(yù)測信息;當(dāng)、η=η1時,制造商和零售商只共享了服務(wù)增值成本信息.這兩種情形分別對應(yīng)文獻[8]和文獻[16]中單一信息不對稱的情形,而本文重點討論與現(xiàn)實更相近的一般情形,即、的情況,是對以上文獻研究的一般性擴展.

4 信息共享價值分析

由命題1和命題2容易比較得出兩種情形定價和利潤的不同.比較信息共享前后決策變量的差值,可得下列結(jié)論.

命題3 信息共享后批發(fā)價、直銷價和零售價格等決策變量的增值分別為

由△v=0可知信息共享對零售商的服務(wù)增值決策沒有影響.

命題3可以看出:1)在直銷渠道,制造商制定直銷價不受零售商服務(wù)增值決策的影響,直銷價格的變化由aI、aM(即fr和E[fr|fm]的大小決定;2)在零售渠道,批發(fā)價格和零售價格的變化同時由aI、aM和η、η1的大小決定,哪部分信息占更大的權(quán)重視系數(shù)取值而定.

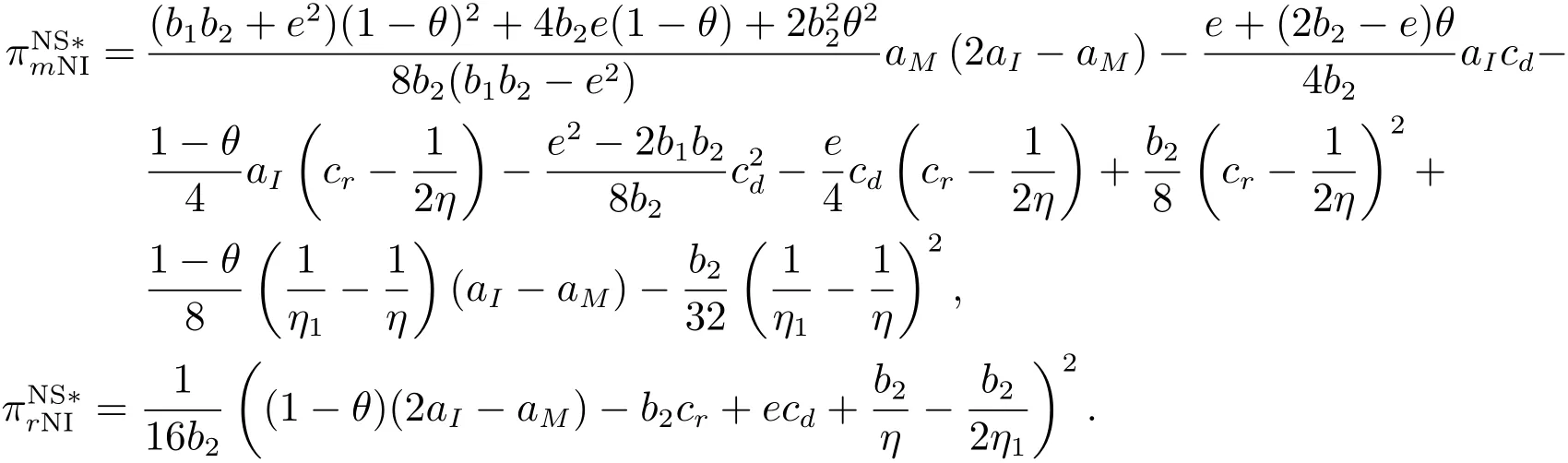

比較兩情形的利潤可以得到完全共享兩種信息對制造商的價值為

因為bi>e>0,i=1,2,因此b1b2+e2>b1b2?e2.可知只要或成立,則滿足

由式(14)可以看出,只要制造商沒有同時對零售商的兩部分私有信息做出完美預(yù)測(E[fr|fm]= fr且η1=η),信息共享就會為制造商帶來正的價值.

同理,完全共享兩種信息對零售商的價值為

可知當(dāng)且僅當(dāng)滿足

時,Vr>0,即完全共享信息會使零售商增加利潤.因為容易證明

由命題1,2和式(11)、(13),可得結(jié)論

命題4的結(jié)論很直觀,即估計值與實際值相差越遠,信息的價值便愈加顯現(xiàn).這一點同其他信息共享的研究結(jié)論相一致.正如前文所述,信息不共享情形下零售商仍將持有完全的信息,因此對信息共享的積極性并不高,甚至?xí)蛐畔⒌墓蚕韺?dǎo)致利潤受損.這種情形下,制造商應(yīng)該采取激勵機制,轉(zhuǎn)移部分利潤以刺激零售商主動共享其信息.

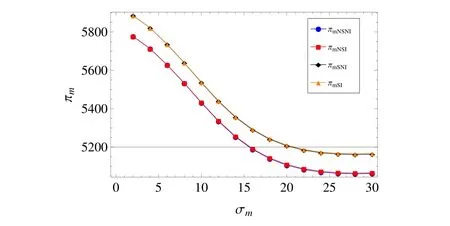

為了更直觀的分析利潤變化情況,本文利用Mathematica模擬數(shù)值算例,進行進一步分析驗證,使研究成果更具管理意義.各參數(shù)取值為=250,θ=0.3,b1=b2=2,e=1,cr=cd=10,σ0=15,σm= 15(0?30),σr=15(0?30),=0.2,α=0.06.為簡化計算的復(fù)雜性,令ρ=0.根據(jù)式(15)的條件利用Mathematica作圖如下所示:

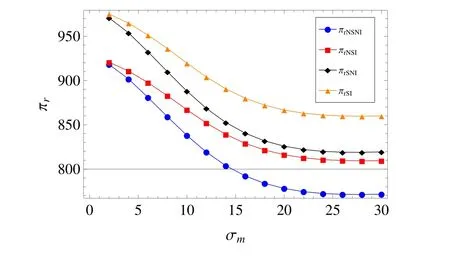

圖2 制造商預(yù)測精度σm對制造商利潤的影響Fig.2 Impact of manufacturer’s forecast accuracy σmon manufacturer’s proft

圖3 制造商預(yù)測精度σm對零售商利潤的影響Fig.3 Impact of manufacturer’s forecast accuracy σmon retailer’s proft

其中下標(biāo)NSNI和NSI分別表示無服務(wù)時信息不共享、信息共享情況;下標(biāo)SNI和SI分別表示考慮服務(wù)的供應(yīng)鏈中信息不共享、信息共享情況.

由圖2和圖3可以看出,雙渠道供應(yīng)鏈下,隨著制造商對市場信息預(yù)測精度降低,雙方的利潤均降低;考慮服務(wù)的供應(yīng)鏈利潤相對較高;同時,在滿足不等式(15)的條件下,信息共享能夠為制造商和零售商都帶來收益.零售商的預(yù)測精度影響的實驗結(jié)果與之類似,在此不再累述.

5 結(jié)束語

本文假設(shè)考慮的供應(yīng)鏈由開設(shè)了直銷渠道的制造商和允許對產(chǎn)品附加增值服務(wù)價值的零售商組成,其中需要共享的信息包括雙方各自持有的市場預(yù)測信息和產(chǎn)品增值服務(wù)成本信息兩部分,利用Stackelberg主從博弈理論建立了問題模型,分別求解了兩種信息完全對稱和完全不對稱情形下制造商和零售商的最優(yōu)定價決策和最大期望利潤,并分析了兩種信息的共享對制造商和零售商利潤的影響和價值,同時也給出了雙方自愿共享私有信息的條件,為供應(yīng)鏈中的決策者進行信息共享決策問題提供了理論基礎(chǔ).本文還可以考慮制造商和多個零售商信息共享下的協(xié)調(diào)機制問題,這是進一步研究的方向.

[1]Chiang W K,Chhajed D,Hess D J.Direct marketing,indirect profts:A strategic analysis of dual-channel supply-chain design[J]. Management Science,2003,58(12):1–20.

[2]Hu Wei,Li Yongjian.Retail service for mixed retail and E-tail channels[J].Annals of Operations Research,2012,192(1):151–171.

[3]Devaraj S,Fan M,Kohli R.Antecedents of B2C channel satisfaction and preference:Validating E-commerce metrics[J].Information Systems Research,2002,13(3):316–333.

[4]Rohm A J,Swaminathan V.A typology of online shoppers based on shopping motivations[J].Journal of Business Research,2004, 57(7):748–757.

[5]陶文源,寇紀(jì)淞,李敏強.信息共享對供應(yīng)鏈的影響[J].系統(tǒng)工程學(xué)報,2002,17(6):486–490.

Tao Wenyuan,Kou Jisong,Li Minqiang.Effect of information sharing on supply chain[J].Journal of Systems Engineering,2002, 17(6):486–490.(in Chinese)

[6]Yao Dongqing,Yue Xiaohang,Wang Xiaoyin,et al.The impact of information sharing on a return policy with the addition of a direct channel[J].International Journal of Production Economics,2005,97(2):196–209.

[7]周永務(wù),楊善林.基于不對稱需求信息的供應(yīng)鏈協(xié)調(diào)定價[J].系統(tǒng)工程學(xué)報,2006,21(6):591–597.

Zhou Yongwu,Yang Shanlin.Pricing coordination in supply chain based on symmetric demand information[J].Journal of Systems Engineering,2006,21(6):591–597.(in Chinese)

[8]Yue Xiaohang,Liu John.Demand forecast sharing in a dual-channel supply chain[J].European Journal of Operational Research, 2006,174(1):646–667.

[9]艾興政,唐小我,馬永開.傳統(tǒng)渠道與電子渠道預(yù)測信息分享的績效研究[J].管理科學(xué)學(xué)報,2008,11(1),12–23.

Ai Xingzheng,Tang Xiaowo,Ma Yongkai.Performance of forecasting information sharing between traditional channel and E-channel[J].Journal of Management Sciences in China,2008,11(1):12–23.(in Chinese)

[10]陳 忠,艾興政.雙渠道信息共享與收益分享合同選擇[J].系統(tǒng)工程理論與實踐,2008,28(12):42–50.

Chen Zhong,Ai Xingzheng.Choice of forecasting information sharing and revenue sharing contract between dual-channel[J].Systems Engineering:Theory and Practice,2008,28(12):42–50.(in Chinese)

[11]Yan Ruiliang,Ghose S.Forecast information and traditional retailer performance in a dual-channel competitive market[J].Journal of Business Research,2010,63(1):77–83.

[12]Yan Ruiliang,Pei Zhi.Information asymmetry,pricing strategy and frm’s performance in the retailer-multi-channel manufacturer supply chain[J].Journal of Business Research,2011,64(4):377–384.

[13]張菊亮,章祥蓀.供應(yīng)商和銷售商擁有部分信息的信息共享[J].中國管理科學(xué),2012,20(1):109–116.

Zhang Juliang,Zhang Xiangsun.Information sharing in a supply chain with supplier and retailer’s partial information[J].Chinese Journal of Management Science,2012,20(1):109–116.(in Chinese)

[14]聶佳佳.預(yù)測信息分享對制造商開通直銷渠道的影響[J].管理工程學(xué)報,2012,26(2):106–112.

Nie Jiajia.The effect of forecast information sharing on manufacturer’s launching direct channels[J].Journal of Industrial Engineering and Engineering Management,2012,26(2):106–112.(in Chinese)

[15]Yao Dongqing,Liu John J.Competitive pricing of mixed retail and e-tail distribution channels[J].Omega:International Journal of Management Sciences,2005,33(3):235–247.

[16]Samar K,Mukhopadhyay,Yao Dongqing,et al.Information sharing of value-adding retailer in a mixed channel hi-tech supply chain[J].Journal of Business Research,2008,61(9):950–958.

[17]浦徐進,石 琴,凌六一.直銷模式對存在強勢零售商零售渠道的影響[J].管理科學(xué)學(xué)報,2007,10(6):49–56.

Pu Xujin,Shi Qin,Ling Liuyi.Effect of direct marketing on retailing channels where large retailers exist[J].Journal of Management Sciences in China,2007,10(6):49–56.(in Chinese)

[18]Winkler R.Combining probability distributions from dependent information sources[J].Management Science,1981,27(4):479–488.

Information sharing value in dual-channel supply chain

Li Bo,Sun Peng,Li Qinghua

(College of Management&Economics,Tianjin University,Tianjin 300072,China)

This paper assesses the impact of sharing multi-information on pricing and performance when a direct channel is involved.We consider a manufacturer-retailer supply chain,which consists of a direct channel opened by the manufacturer and a traditional retail channel which is allowed to add value to the product.Both the manufacturer and the retailer perform their own forecasts based on the primary demand.The retailer holds the cost of adding value as private information.The manufacturer is assumed to be the Stackelberg leader,and two scenarios are analyzed:under the complete information and the completely unknown information on the demand forecast and value add services.The paper fnds that information sharing always has a positive impact on the manufacturer’s performance,and the retailer would be motivated to share its private information with the manufacturer under some conditions.

supply chain management;dual-channel;value of information;Stackelberg game

TP273

A

1000?5781(2015)04?0530?09

10.13383/j.cnki.jse.2015.04.010

2013?01?16;

2013?07?15.

高等學(xué)校博士學(xué)科點專項科研基金資助項目(20100032110034);教育部人文社會科學(xué)研究規(guī)劃基金資助項目(12YJAZH052);國家自然科學(xué)基金資助項目(71472133).

book=538,ebook=109

李 波(1967—),女,山西長治人,博士,教授,博士生導(dǎo)師,研究方向:供應(yīng)鏈協(xié)調(diào)與優(yōu)化,E-mail:libo0410@tju.edu.cn;

孫 鵬(1987—),男,遼寧鞍山人,碩士生,研究方向:信息不對稱下供應(yīng)鏈協(xié)調(diào)研究,Email:sunpeng 871019@163.com;

李慶華(1987—),女,山東煙臺人,博士生,研究方向:考慮行為影響的供應(yīng)鏈協(xié)調(diào)與優(yōu)化,Email:liqinghua@tju.edu.cn.

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14