內蒙古某乳制品生產企業績效評價研究

2015-10-29 02:38:56蔣瑩雪吳中元呂成功

東南大學學報(哲學社會科學版) 2015年1期

蔣瑩雪,吳中元,呂成功

(天津工業大學管理學院,天津300387)

一、引 言

企業績效的概念產生于20世紀70年代,作為學術研究的課題已經有幾十年的歷史了。傳統的企業管理一般追求企業利潤,在企業績效評價方法上,大多是以企業財務報表作為分析的基礎,主要采用的評價方法有財務比率分析法、杜邦財務分析體系法和沃爾綜合財務評價法等。鮑麗敏(2012)[1]則認為目前企業的績效評價大多是只選取財務指標進行單項分析,顯然,這一方法不能夠準確綜合的分析出企業績效存在的問題,而層次分析法將定量與定性相結合,既彌補了杜邦分析法指標選擇上的片面性,也避免了沃爾評分法在指標權重確定上的主觀性。申志東(2013)[2]簡單介紹了層次分析法,認為層次分析法設定了檢驗環節,與專家團評價法、平衡積分卡法相比,降低了主觀性。相對來說,這種方法計算簡單,建立的模型固定,對模型逐層分解,通用性比較強,是對企業進行績效評價的有效方法。

本文采用層次分析法,該方法能夠把定性分析和定量分析較好地結合起來,特別適用于對一些含有主觀特質的變量進行測評。在企業績效評價[3]過程中,重視起食品安全指標,從而完成對乳制品生產企業的績效評價。

二、基于AHP的某評價模型的建立

首先,建立層次結構。根據相關分析,找出對企業具有重大影響的因素,建立層次模型,如圖1所示:

企業整體績效分為兩大部分,財務績效和非財務績效(乳制品安全績效)。其中,財務績效評價主要從企業的償債能力、營運能力、盈利能力三大方面入手。其中的代表指標如資產負債率=負債總額/資產總額×100%,流動比率=流動資產/流動負債,總資產周轉率=銷售收入/總資產,等等,這些財務指標是衡量企業經濟發展的重要提示。

而在乳制品安全績效評價中,主要從原料乳的選定、乳制品加工以及乳制品的貯藏與銷售三大環節來考量。安全績效下屬指標中,原料乳生產安全程度尤為重要。注重原料乳的供應即奶源等,原料乳是控制乳品質量安全的第一環節,也是最重要的環節。這里的指標選取是定性的,通過專家打分給出這三大指標之間的相對重要程度用于構造判斷矩陣,再結合財務績效,對企業績效進行綜合評價。

三、評價模型應用

1.構建判斷矩陣

建立層次分析結構模型之后,結合某公司實際數據,進行評價指標體系的建立。首先對每一層次中各指標相對于上一層的重要性進行兩兩比較,構造出比較判斷矩陣。

下述表格列示了A層與B層、B層與C層之間的判斷矩陣。

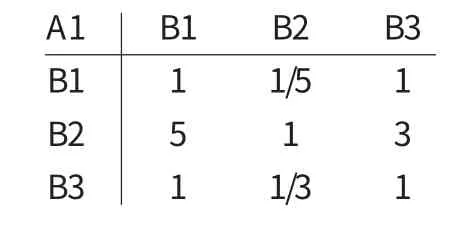

表1 判斷矩陣A1-B

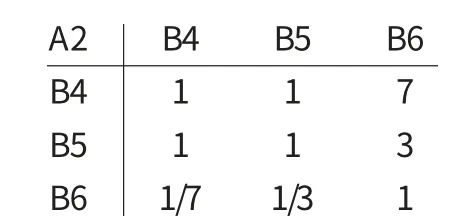

表2 判斷矩陣A2-B

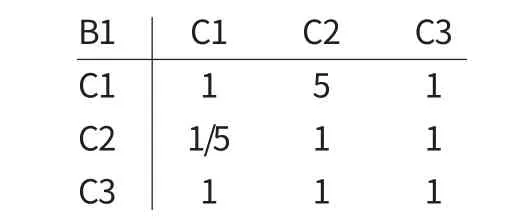

表3 判斷矩陣B1-C

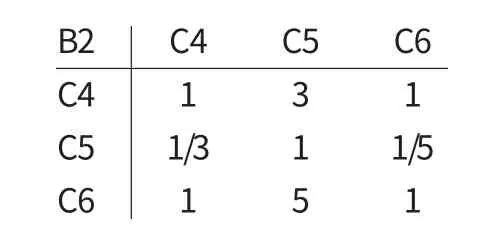

表4 判斷矩陣B2-C

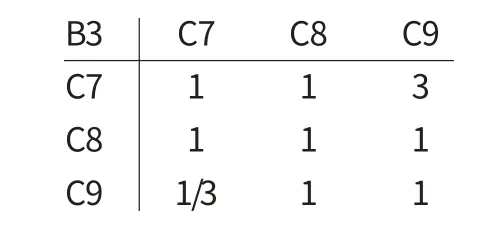

表5 判斷矩陣B3-C

2.計算權重

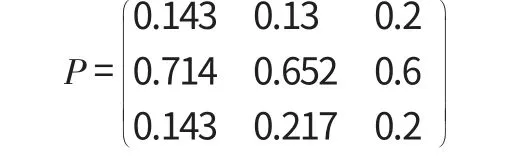

再次,計算各評價指標的權重。利用和積法對指標進行處理,我們針對每個判斷矩陣,分別進行相應的計算與分析。首先是矩陣A1-B,得到判斷矩陣按列歸一化后的矩陣如下:

將向量W=(0.473,0.1966,0.56)T歸一化,則特征向量W=[0.158,0.656,0.187]T即為B層三個元素對A1層的權重。再用相同的計算方法,計算出其他特征向量的權重。

3.一致性檢驗及調整

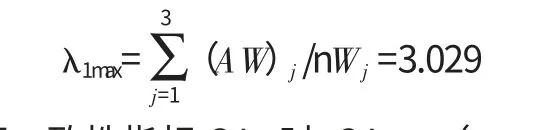

其中計算一致性指標C.I.時,C.I.=(λmax-n)/(n-1)=0.150,C.R.=C.I./R.I.=0.259由于C.I.>0.1,不符合一致性檢驗,原因在于各個專家評分時對事物的主觀判斷出現了不一致的情況。針對這種情況,本文采用誘導矩陣法來尋找導致判斷矩陣不一致的元素,最終計算得到:C.I.=(λmax-n )/(n-1)=0.026,C.R.=C.I./R.I.=0.045<0.1,具有良好的一致性。

4.層次總排序結果

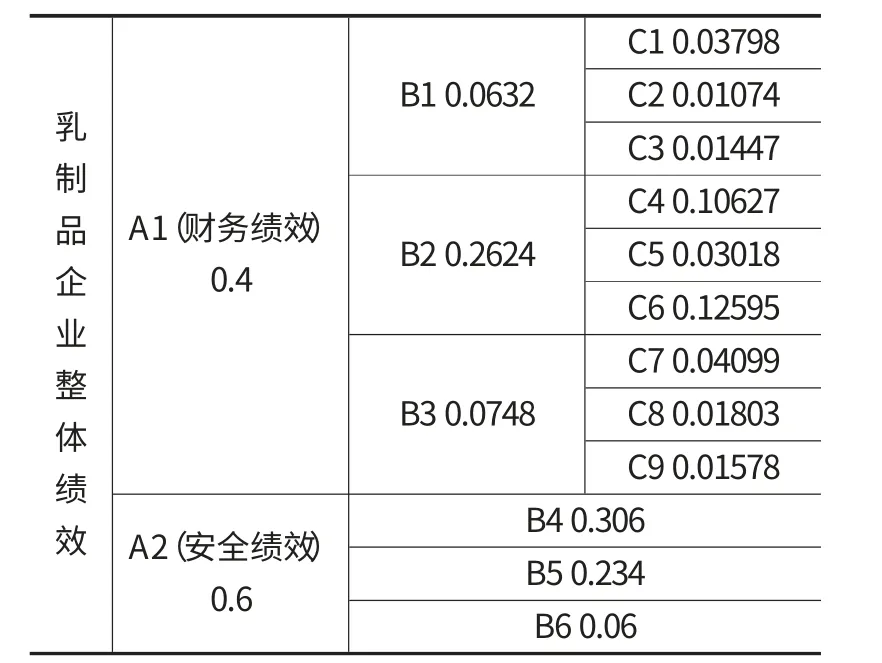

用以上方法逐一計算各指標的相應權重,并進行一致性檢驗和調整,整理相關結果可以得到層次單排序。將每一層的權重與上一層的權重相乘,即可得到層次總排序結果,結果如表所示。(此次層次總排序,A1、A2層權重設為已知,分別為0.4和0.6)

四、結 論

本文運用層次分析法的基本原理,選取財務指標和非財務指標(食品安全指標)對企業績效進行評價。通過此次績效評價可以看出,該乳制品企業把產品的安全保證放在第一位,即企業的食品安全績效是比較重要的。這在很大程度上是基于三聚氰胺等事件后,乳制品企業為自己敲響的警鐘,時刻督促自己保證自身產品的質量安全,建立讓消費者信任的品牌效應和良好的企業形象。本次對該乳制品企業的績效評價與分析,從公司發展的角度出發,構建了一套適用于評價乳制品企業績效的指標體系,用層次分析法確定影響乳制品企業績效的主要因素,并分析出相應的權重。篩選過濾出了對企業具有重大意義的指標,對于企業的績效進行評價,可正確引導企業的發展方向,滿足企業制定戰略發展的需要。

表6 層次總排序表

[1] 鮑麗敏. 基于層次分析法的綜合財務分析[J]. 商業會計,2012,16:42-44.

[2] 申志東. 運用層次分析法構建國有企業績效評價體系[J]. 審計研究,2013,02:106-112.

[3] 陳宏輝,竇智. 基于層次分析法的企業社會績效評價及其應用[J].科技管理研究,2008,(5):107.

[4] 丁靜.基于群組層次分析法的配送中心配送績效評價的研究[J].天津大學學報,2004,(3):12.

[5] 張宇.基于因子分析的我國乳制品企業財務績效評價[N].商業經濟,2011-1-10.

[6] 張磊. 基于2010 年年報數據的乳業上市公司經營績效評價[J].上海海洋大學年報,2011,(2):8.

[7] 林曉彤.光明乳業盈利能力分析[J].科學向導,2012,(20):41.

[8] 樊勝利.乳品行業上市公司盈利能力分析[J].財會月刊,2011,(3):70~72.

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

食品安全導刊(2011年6期)2011-04-12 00:00:00