LIBOR操縱案的刑法學反思

——試論市場操縱犯罪的新類型:基準操縱

2015-10-31 04:57:29王越

政治與法律 2015年12期

關鍵詞:信息

王 越

(北京大學法學院,北京100871)

LIBOR操縱案的刑法學反思

——試論市場操縱犯罪的新類型:基準操縱

王越

(北京大學法學院,北京100871)

2008年爆發的LIBOR操縱案向我們警示了市場操縱犯罪的又一新類型:基準操縱。所謂基準操縱,是指通過直接篡改基準數據,提供虛假性、誤導性報價或其他足以影響基準數據或其編制過程的手段,實施的市場操縱行為。鑒于其嚴重的社會危害性和行為方式的特殊性,基準操縱不僅具有刑法治理的迫切性,而且有納入市場操縱犯罪并進行規制的必要性和合理性。由于基準操縱在行為方式、作用機制等方面與傳統市場操縱行為有著很大的不同,其與傳統立法和學說之間不可避免的發生了沖突,域外經驗可為我國法解決此難題提供借鑒。

LIBOR;基準;基準操縱;市場操縱

后金融危機時代,金融界持續不斷地發酵著清算、反思和改革的主題,各大金融機構在經受了金融風暴的洗禮之后,又暴露出諸如洗錢、操縱市場、在信貸泡沫時期不當銷售次級抵押貸款和債券等種種丑聞,面臨著監管機構更加嚴厲的懲戒和制裁。倫敦同業拆借利率(London Interbank Offered Rate,簡稱LIBOR)操縱案(以下簡稱:LIBOR操縱案)是其中較為典型的一起案件,不僅向大眾揭示了金融機構為追求利益不惜違背法律的不良行業風氣以及在監管空白下金融市場的混亂運作狀態,更為立法及刑法理論研究展示了市場操縱案件的新形式和新問題——“基準操縱”,需要從理論和立法上予以回應。

一、LIBOR操縱案始末

2008年隨著《華爾街日報》的一篇題為《Study Casts Doubton Key Rate》的報道,LIBOR操縱案的冰山一角開始浮出水面,直至今天仍未露出暗藏于深海的全部真容。①目前對各大商業機構的追訴雖已告一段落,對具體行為人的追訴卻仍在進行中,隨著追訴的進行,司法機關對LIBOR操縱的規模和程度的認識也一再刷新。參見《明星交易員的隕落:LIBOR操縱案首個罪人》,新浪財經http://finance.sina.com.cn/money/bond/20150805/015622877129.shtm l,2015年8月5日訪問。LIBOR,即倫敦銀行間同業拆借利率,是倫敦同業拆借市場進行融資的最低無擔保利率。①See David Hou,David Skeie(2014).“LIBOR:Origins,Economics,Crisis,Scandal,and Reform”,Federal Reserve Bank of New York Staff Reports,(March 2014).所謂同業拆借市場是指銀行及非銀行金融機構之間進行短期性的、臨時性的資金調劑所形成的市場。②劉龍、蔡永鴻主編:《金融學概論》,清華大學出版社2014年版,第60頁。同業拆借市場利率是指,同業拆借市場上的主體間拆入或者拆出資金的利率。同業拆借利率在金融市場具有十分重要的參考作用,LIBOR更是其中最為重要的一只。它誕生于20世紀60年代初,成員涵蓋了60個國家的223家銀行、金融機構和37家相關專業公司。LIBOR指數不僅是政府政策、投資決策的重要參考,還與全球超過800萬億美元的金融衍生品價格掛鉤,每當波動分毫,所涉產品價值、交易盈虧就會發生翻天覆地的變化,不啻扇動金融市場颶風的蝴蝶翅膀。

LIBOR的計算和發布最初是由英國銀行家協會(British Banker’s Association,BBA)所主導的。③LIBOR操縱丑聞發生后,其管理權在2014年由BBA移交給紐約泛歐交易所(NYSE Euronext),后者通過象征性的支付一英鎊收購了BBA Libor Ltd。參見《紐約泛歐交易所接管Libor》,華爾街見聞,http://wallstreetcn.com/node/49444,2015年8月5日訪問。首先由外匯及貨幣市場委員會(Foreign Exchange and Money Markets Comm ittee,簡稱FX&MM)對商業銀行的市場聲譽、交易規模、信用等級等進行評估考核,選定美國銀行、摩根大通、瑞士信貸、加拿大皇家銀行等十數家大型商業銀行作為報價行。④目前LIBOR的報價行具體包括:美國銀行、瑞士信貸、加拿大皇家銀行、東京銀行、德意志銀行、法國興業銀行、三菱日聯銀行、匯豐銀行、三井住友銀行、巴克萊銀行、摩根大通、法國巴黎銀行、花旗銀行、法國農業信貸銀行、英國勞埃德銀行、荷蘭拉博銀行、日本諾林秋銀行、蘇格蘭皇家銀行、瑞士銀行和歐洲投資有限公司。其成員銀行的范圍則更廣,涵蓋了六十個國家的223名成員和37家相關專業公司。數據來源:BBALIBOR官網,http://www.bbalibor.com/panels/usd。之后由這些銀行每天在固定時間估算并匯報各自在倫敦貨幣市場中為不同期限的同業拆借愿意支付的拆出利率。最后由BBA授權湯姆路透進行計算,去掉其中四分之一的最低值和四分之一的最高值,再取剩余二分之一報數的算術平均值,在倫敦時間11:30向全世界公布。

早在2005年到2007年之間,部分大型銀行及其工作人員、經紀人等就已經察覺到LIBOR制定機制的先天缺陷和管理漏洞,并開始蓄意操縱LIBOR的編制,抬高或降低LIBOR數值,以使自己所持的金融衍生品獲得巨額利潤。但一直到2007年年中之前,LIBOR數據都未表現出明顯的異常。直到2007年8月份在次貸危機的催化下,為降低融資成本并營造資金充盈的假象、樹立短期償債能力無憂的外部印象,各大銀行開始刻意壓低本行報數,這導致了LIBOR數據的大幅波動。⑤Thornton,Daniel(2009).“What the LIBOR-OISSpread Says”,Federal Reserve Bank of St.Louis Economic Synopses,2009 No.24.此時,監管部門和公眾傳媒終于開始注意到LIBOR可能被人為操控的事實。2007年9月3日萊頓證券市場研究中心(W rightson ICPA)最早發現了LIBOR的異常,但最終未能將異常原因歸結為人為操縱。⑥W rightson ICAP(2007).“LIBOR:Twin Conundrums”,September 3,2007.萊頓證券市場研究中心的周報并未指出操縱是導致這一切的元兇,而是認為LIBOR偏低的原因在于同業拆借市場缺乏活性,以及解釋利率觀測差異的官方指數的機械性。2008年4月16日,《華爾街日報》發表文章指出某些銀行在金融危機期間,為誤導公眾對本行資金狀況的判斷,刻意壓低向BBA上報的同業拆出利率。⑦Mollenkamp,Carrick;Whitehouse,Mark(2008).“Study Casts Doubt on Key Rate”.The Wall Street Journal,(29 May 2008).至此LIBOR操縱案才引發了公眾的廣泛關注和認同。隨后英國官方也承認了LIBOR被操縱的事實,時任英國央行行長的Mervyn King向議會指出,各銀行上報的利率與其實際拆出利率不符。⑧Stephanie Flanders(2009).“Inconvenient truths about Libor”,BBC News,(12 January 2009).

2012年7月,英國嚴重欺詐辦公室(SFO)、英國金融服務局(FSA)、⑨2013年更名為英國金融行為監管局(Financial Conduct Authority,簡稱FCA).美國商品期貨交易委員會(CFTC)、美國證券交易委員會(SEC)、美國司法部等監管部門對包括瑞士銀行、巴克萊銀行在內的20多家主要銀行涉嫌操縱利率一事正式展開了調查,案件事實也漸漸明朗。①Jill Treanor(2012)"Serious Fraud Office to investigate Libor manipulation".The Guardian(London),(6 July 2012).巴克萊銀行(2012年6月)、瑞士銀行(2012年12月)、蘇格蘭皇家銀行(2013年2月)、荷蘭拉博銀行(2013年12月)等近20家大型商業銀行先后承認了其操縱利率和匯率(另案處理)的事實,并繳納了超過80億美金的罰款。隨著2015年5月花旗銀行等向美國司法部認罪,司法機關對LIBOR操縱所涉金融機構的調查終告一段落,但留給立法者和監管部門的思考還遠未結束。

LIBOR操縱案發之后,英美監管部門對其他基準的市場操縱問題也著手展開了調查。有理由相信LIBOR操縱案不會是第一個,也將不會是最后一個直接通過左右市場基準實施的市場操縱案件。對于利率市場化剛剛起步和加速發展的我國而言,該事件的經驗更是尤為珍貴。隨著2007年1月4日上海銀行間同業拆放利率SHIBOR(Shanghai Interbank Offered Rate)正式對外發布,我國金融市場調控邁出了從數量型到價格型的關鍵一步,通過篡改市場基準實施的市場操縱行為在我國如何認定和處罰,也成為了刑法學即將直面的課題。

二、市場操縱的新類型:基準操縱

傳統立法和理論所能想象的市場操縱類型主要有兩類:一種是通過實際交易的做出或虛假訂單的產生,營造某只金融工具被看好或看空的市場假象,誤導投資人決策,誘使其按照行為人的心理預期做出拋售或購買的投資決定,進而扭曲市場行情,當金融工具的價格行至理想價位,行為人通過拋售或回購金融工具謀取巨額利潤的行為。由于該種市場操縱行為的實施多需要行為人具有資金、持股、持倉等資金型資源優勢,因此可稱之為資金操縱。值得一提的是,我國《刑法》182條明確列舉的三種市場操縱行為類型(連續買賣、相對委托和洗售)都是典型的資金操縱。另一種是行為人通過編造或散布虛假性、誤導性信息,向投資人明示或暗示某只金融工具的漲跌前景,誘使其做出行為人預期的投資決定,進而改變供求關系扭曲市場行情,再通過拋售或回購金融工具獲得巨額利潤的行為。與前一種市場操縱行為不同的是,該種市場操縱行為的實施需要行為人在金融市場具有一定的話語權和權威性,即占據所謂信息優勢,因此,可稱之為信息操縱。我國司法實踐所認定的市場操縱類型之一——搶先交易,就是信息操縱的典型表現。

LIBOR操縱的出現顯然打破了傳統市場操縱犯罪的二分狀態,昭告了市場操縱的新類型。其形式和內涵無法將其歸入到上述任一操縱類型。其特征完全不同于傳統立法和理論的描摹與定位:在行為方式上,它無需制造真實或虛假的交易,也無需制造或散布虛假性、誤導性信息;在作用機制上,它無需通過對投資人決策的控制,就可以實現對金融工具乃至大量金融工具的價格操控;在行為后果上,不僅可為行為人帶來經濟利益,還可以為金融機構偽造資金盈缺狀況,誤導市場判斷,避免資金短缺等帶來的市場信心的崩塌。由于這種新型的市場操縱系以其對基準影響力的濫用為前提和手段,在此我們可將其稱為“基準操縱(Benchmark Manipulation)”。

(一)基準操縱的概念

“基準”一詞的詞源來自機械制造行業,系指確定生產對象上幾何關系所依據的點、線或面。②陳紅霞主編:《機械制造工藝學(第2版)》,北京大學出版社2014年版,第32頁。在金融業尤其是市場操縱犯罪的語境之下提及“基準”則特指作為確定金融工具市場價格依據的指數、數據等,具體包括LIBOR、SHIBOR等銀行間同業拆借利率、金融市場乃至金融市場以外的其他基準指數。①例如石油現貨價格等。LIBOR操縱案發生后,國際證監會組織即展開了對包括石油現貨價格在內的其他基準的調查。2013年,歐盟在對LIBOR操縱案進行總結和反思的基礎上,對《市場濫用指令》(Market Abuse Directive,簡稱MAD)進行了修訂,增加了對基準操縱的規制,②Willemijn de Jong(2013).“Tackling financialmarket abuse in the EU”.Library of the European Parliament(22 January 2013).首次在立法中規定了基準的定義,即:“依據確定基礎資產價值或價格的公式計算所得的商業指數或發布數據,包括估計價格、利率、其他值、或作為金融工具下應付款項參考的調查。”

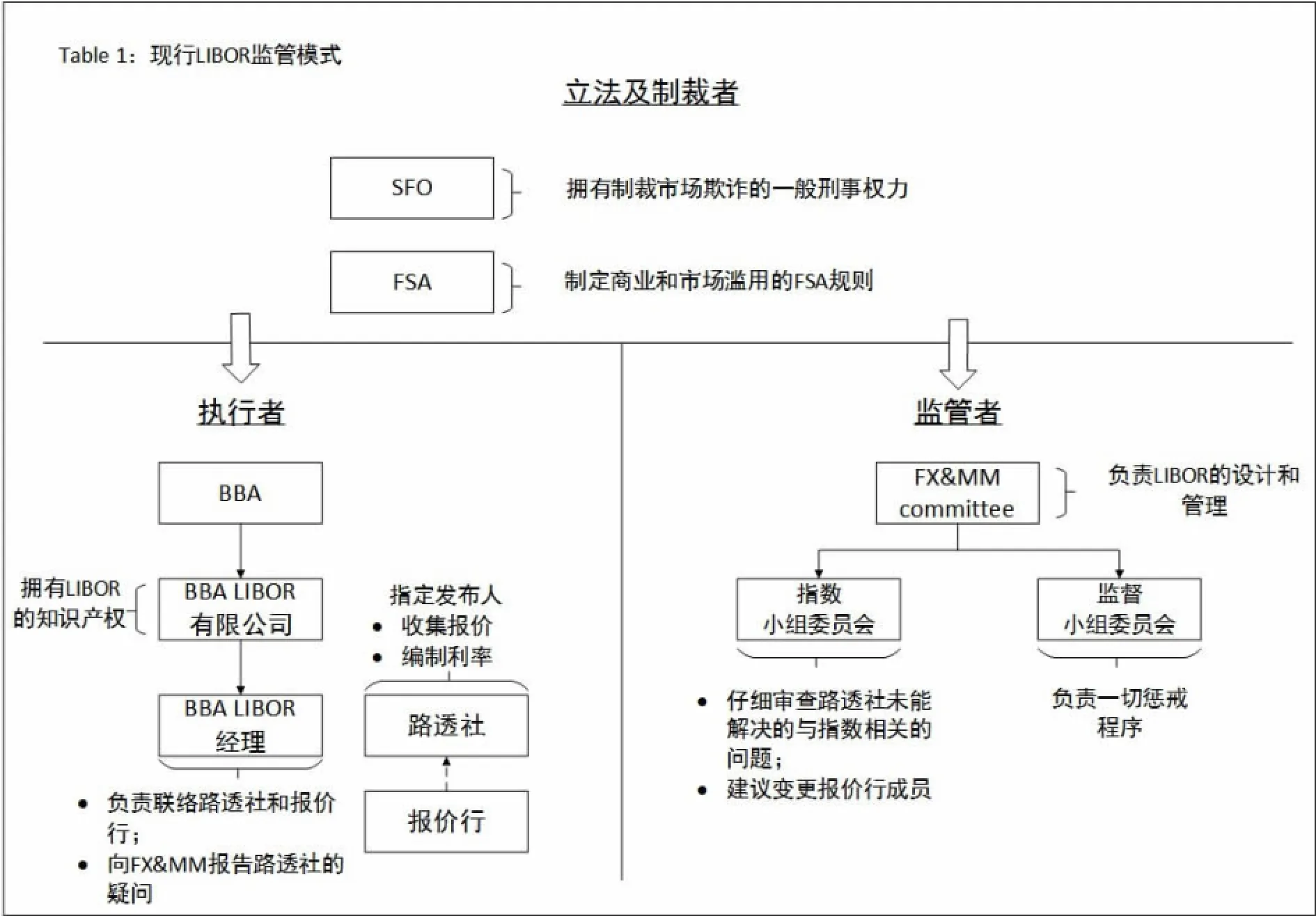

就其形成過程而言,基準可能是對一定資產價值或數據的直接反映,也可能是通過一定的公式計算而成。其具體形成和發布多在三方主體的參與下實現——立法及制裁者(regulation&sanctions)、監管者(oversight)和執行者(process)。其中,立法者負責市場欺詐、市場濫用及其他金融市場監管法規的制定和對違法行為的制裁,在宏觀上承擔對整個市場的監管;監管者則負責設計基準的計算方法、管理基準的運行;執行者依據監管者設計的方法具體執行基準的報價、運算和發布。以LIBOR為例,其規則制定者主要有SFO和FSA,監管者是FX&MM,計算和發布則在BBA的領導監督之下,由報價行和湯姆路透具體完成(參見Table 1)。③表格資源來自英國官方數據:The Wheatley Review of LIBOR:initial discussion paper,https://www.gov.uk/government/organisations/hm-treasury,2015年8月6日訪問.在我國SHIBOR的制定和發布中,立法者是中國人民銀行、銀監會等監管部門;監管者和執行者都是中國人民銀行SHIBOR工作小組,全國銀行間同業拆借中心為指定發布人。④參見《上海銀行間同業拆放利率(Shibor)實施準則》。

通過對基準的形成過程加以考察我們可以發現:首先,相對于發行市場和流通市場嚴苛的信息披露制度和全面的公眾媒體監督,基準的制定與發布缺少全面有效的信息披露制度,在許多計算方法涉及知識產權問題的基準中,信息披露更是只能讓位于知識產權保護;其次,基準被控制在少數人手中,相對于傳統市場操縱中資金、信息優勢的廣泛存在,基準優勢通過制度設計被集中在極少數人手中,而這些人之間一旦具有利益上的相關(并且這種利益相關存在的可能性是極高的),即可通過利益交換等方式相互縱容乃至勾結;最后,在制度體系中,監管部門未能設置有效的監督機制,也未能將基準操縱與現有立法相聯,導致其處于立法空白狀態,為基準操縱的發生埋下了重大隱患。

所謂基準操縱,是指通過直接篡改基準數據,提供虛假性、誤導性報價或其他足以影響基準數據或其編制過程的手段實施的操縱行為。所謂直接篡改基準數據是指,行為人(多指與基準發布相關的編制機構及其工作人員)直接對最終形成即將向市場發布的數據加以篡改。所謂提供虛假性、誤導性報價是指,行為人(多指報價機構或報價員)向基準計算機構提供虛假性、誤導性報價。所謂其他足以影響基準數據或其編制過程的手段,則泛指直接或通過利益交換等途徑間接影響基準報價或計算,并達到上述效果的其他行為。

基準操縱的實施并不必然要求行為人具有資金或信息優勢,也無論其是否直接從事與基準計算、發布相關的工作,只要可通過直接或間接的手段左右基準數據均可認定為基準操縱的主體。一般而言,資金優勢和信息優勢的取得需要行為人進行較長時間的資本積累和權威樹立。基準影響力的取得卻僅需通過利益交換等方式直接實現,在這種意義上,我們甚至可以說基準操縱實施主體的覆蓋面大于傳統的市場操縱。

基準操縱的具體實現途徑也是多樣的:行為人可能是單獨自主決定提供虛假報價影響基準的計算過程,可能是出于本單位意志執行單位決定上報虛假報價,也可能聯合其他報價機構的報價員合謀影響基準的計算過程,或者通過其職務便利直接篡改最終公布的基準數據。除此之外,與上述人員有利益關系的近親屬、上級領導甚至監管部門,都可能以人情、利益交換、權力施壓等方式與行為人合謀實施基準操縱行為。雖然基準操縱的行為方式并非單一也并不固定,但仍有規律可循,皆無外乎在其報價、計算、發布乃至監管階段的不正當操作,因此在認定之時應無特殊困難。

基準操縱在行為動機方面與傳統市場操縱行為有一定的不同。雖然刑法并未對市場操縱犯罪的犯罪目的作出具體限制,但一般而言行為人多是在經濟利益的驅動下鋌而走險。而在基準操縱中,一方面,持有定價與基準相關的金融工具的投資人或金融機構工作人員,出于使其所持金融工具升值或避免損失的動機,可能實施基準操縱;另一方面,可能因報價高低而被影響公眾形象的報價機構及其他利益相關機構等也可能為維持其公眾形象和市場信心,實施基準操縱行為。這也直接導致了機構操縱基準風險的直線上升。

(二)基準操縱與市場操縱

從基準操縱的概念和行為方式可見,其與傳統的市場操縱犯罪有著較為明顯的不同,但為何英、美、歐盟等國家和地區紛紛嚴陣以待,選擇將其置于市場操縱犯罪的語境而非其他部門法或其他罪名下加以懲處呢?

首先,由于基準在金融市場上具有舉足輕重的作用,基準操縱對金融市場也有著較為嚴重的破壞力,具有刑法治理的必要性和迫切性。

在金融市場,基準是大到政府小到一般投資人作出決策的重要參考。以同業拆借利率為例,由于它們直接反映了世界上或一定區域內最大、最成熟的金融機構能夠以何種利率獲得短期貸款,準確、及時而直接地映射了整個金融市場的資金盈缺狀況,因此往往為中央銀行實施貨幣政策提供重要依據。再比如原油現貨價格,①所謂原油現貨交易價格是指,通過要約與承諾達成協議給出的原油價格,是與原油現貨市場相聯系的定價,通常可以真實地反映國際石油市場的現狀。參見馮連勇、陳大恩、唐旭主編:《國際石油經濟學(第2版)》,石油工業出版社2013年版,第153頁。在70年代石油危機之后,原油現貨市場由反映“長期合同超產的銷售價格”的“剩余市場(Residual Market)”轉變為反映“原油的生產、煉制成本、利潤”等的“邊際市場(MarginalMarket)”,并與煤炭、黃金等價格聯動,與芝加哥期權交易所原油波動率指數②“芝加哥期權交易所原油波動率指數(CBOE Crude Oil Volatility Index)體現了原油現貨價格的30天隱含波動率……可通過反映輕質原油價格來追蹤原油價格。參見[美]羅素·羅茲:《波動率指數衍生品交易:運用波動率指數期貨、期權和交易所交易票據進行交易與對沖的策略》,周光起譯,上海財經大學出版社2013年版,第95頁。等其他市場基準波動相掛鉤,勾連了諸多金融工具的市場價格,在一定程度上與整個行業的營業狀況和市場前景息息相關。政府在制定經濟政策之時,不可避免地要以這些濃縮了整個市場狀況的數據作為思考前提。而一般投資人在進行投資之時,也往往以基準作為風向標,以謀取經濟利益。另外,基準數據還往往與金融工具的市場價格直接關聯,是金融衍生產品定價、浮動利率長期貸款等的參考利率。③由于LIBOR直接反應了世界上最大的和最成熟的金融機構能夠以何種利率獲得短期貸款,這就在其他條件一定的情況下,為其他信用度較低的金融機構進行資金借貸提供了最低利率參考。利率通常表示為“LIBOR+x”,即在LIBOR的基礎上,進一步考慮到借款人的身份、抵押、資金規模、信用程度、運營能力等,適當的增加一定的點數。例如芝加哥商業交易所以美元LIBOR為基礎的三個月歐洲美元合約,④芝加哥商業交易所的三個月歐洲美金期貨合約以美元Libor為基礎。他們是世界上交投最為活躍的短期利率期貨合約。2004年全年成交量達到了2.75億張,未平倉合約數量達700萬張,約合7萬億美元。截止2012年,僅受LIBOR影響的金融合同合計有300萬億美金之巨,金融衍生品總價值更遠超500萬億美金。⑤數據來源:Christopher Needham,(2012).“Libor manipulation and its consequences”,Library of the European Parliament.(07 September 2012).在這種情況下,為一己私利蓄意操縱基準的行為不僅會影響某一只金融工具的價格,對與其關聯的其他金融工具價格乃至整個金融市場造成的打擊都可以說是毀滅性的。

在此過程中,部分投資人所持有的金融工具的經濟價值首先遭到直接貶低,枉受經濟損失。尤其不同于傳統市場操縱的是,基準操縱可能關涉的金融產品不僅限于行為人所持的某種或某幾種,而是在普遍意義上對大量金融工具的價值施以無差別干擾,使其價格嚴重脫離真實價值和市場供求關系,擾亂經濟運作。另外,基準操縱還會極大地干擾投資決策。在市場經濟中投資人通過信息的收集,可在一定程度上根據金融工具的本身的價值及供求關系、立法與政府政策的變化、上市公司經營狀況的好壞,甚至其他金融工具的市場價格等對某只金融工具的價格走勢做出一定的預判斷并進行投資決策。人為篡改基準數據的行為則會在上述可預見因素內強行插入人為干涉,扭曲金融工具的一般定價規律,使得投資人無法預見價格變動,從而造成投資決策的成功與否難以確定。更值得警醒的是,由于基準在政府決策中的參考作用,對基準的人為操縱還可能干擾政府政策的制定與執行,進而間接擾亂金融市場秩序。而依據這些虛假信號做出的不合理政策,又將造成更深層次和更大范圍的市場失常。因此從刑事政策的角度而言,對基準操縱的刑法治理可以說是極為迫切的。

其次,在對基準操縱進行刑法治理之時,市場操縱犯罪的適用是不二選擇。在LIBOR操縱案中,西方諸國不約而同地選擇了以MarketManipulation這一名義對各大金融機構加以嚴查徹究,究其根本是由基準操縱的市場操縱本質所決定的。無論是Benchmark Manipulation還是MarketManipulation最終落腳點都在Manipulation一詞。雖學界對市場操縱的本質為何仍有所爭議,但其行為的實施無外乎是在行為人占據一定資金、持股、持倉或信息優勢的前提下,對某一金融工具的市場行情施以強制干預,驅使社會資金按照其所預想的方向流動,從而人為地使某一金融工具的價格達到所期待的金額。而基準操縱亦正是在行為人具有對基準直接或間接影響力的前提下,或人為控制其數據或計算過程,以使某一金融工具的市場價格達到理想狀態獲取經濟利益,或通過報價、指數向社會公眾營造本機構的某種外在形象,攫取其他利益。因此基準操縱的本質歸根結底是一種操縱,該操縱發生在金融市場且是為了操縱金融市場行情,因此是一種市場操縱;而市場操縱則是基準操縱及其他傳統市場操縱類型的上位概念。

為補強這一論證,對現行金融犯罪的體系考察也可從旁佐證市場操縱是基準操縱刑法治理的必由之路。在英美歐盟等國家和地區,市場操縱的治理多置于市場濫用或市場欺詐之下,與內幕交易并列。其中內幕交易意在規制行為人非法利用其信息優勢,提前做出投資決策和準備,進而通過市場規律性運作獲取利益或避免損失的投機行為。而市場操縱則禁止行為人倚賴其資金或信息優勢,積極干擾金融工具的價格運作機制,以獲得經濟或其他利益的行為。如果說內幕交易犯罪是非法的順市場規律之風而行,市場操縱則是直接改變風向使其對自己有利。兩相比較,顯然在市場操縱犯罪的語境下探討基準操縱問題更為現實。不過,由于基準操縱與傳統市場操縱在行為方式和作用機制上有著較為明顯的不同,其與傳統立法和學說之間亦不可避免地產生了沖突。

三、基準操縱與傳統立法的沖突

(一)市場操縱犯罪的傳統立法

美國是世界上最早對市場操縱行為加以刑法規制的國家,其刑法治理可以追溯到1929年股市大崩盤之后。1934年美國《證券交易法》第78條之九和之十在市場欺詐(Market Fraud)項下,詳細規定和列舉了市場操縱的內涵及具體實施方式。其中第十條對市場操縱行為進行了總括性的規定,提出了市場操縱行為認定的兩個要件:(1)影響短期交易,或利用、違反相關的行政法規;(2)使用操縱的和騙人的手段和方法,違反委員會為了公共利益或投資者保護的規則和規章。第九條則對市場操縱行為進行了詳細列舉,包括:(1)在不轉移所有權的前提下,與他人合謀提出一份或若干份購買證券的訂單;(2)單獨或合謀營造某種證券交易的表象,以提高或降低該種證券的價格;(3)通過信息的流通和傳播,誘使投資人購買或出售某種證券,以達到操縱證券價格的目的;(4)明知某一信息是虛假性或誤導性信息,仍就證券的相關情況發表聲明,誘使他人購買或出售該證券;(5)為獲得傭金或酬勞而傳播某一信息,誘使投資人購買或出售相關證券,操縱證券價格;(6)違反委員會的規則和章程,單獨或合謀購買或出售某一證券,以穩定該證券的市場價格。

這樣,資金操縱中的連續委托、相對買賣、洗售、安定操作和信息操縱等納入市場欺詐罪的范疇。美國學者A llen和Gale進一步將其總結概括為:基于信息的操縱(information-based manipulation)、基于交易的操縱(trade-basedmanipulation)和基于行動的操縱(action-basedmanipulation)。①See A llen F.K,Gale D.,(1992).“Stock-Price Manipulation”,Review of Financial Studies,Vol.5,pp.503-529基于信息的操縱是指,通過發布、散布虛假性、誤導性信息或真實信息,誘使投資人購買或拋售某一證券,進行市場操縱。基于交易的操縱是指,通過證券買賣改變證券價格,進行市場操縱。②參見夏昕陽、楊之曙:《市場操縱:最新研究進展》,《證券市場導報》2004年11月。而基于行動的操縱是指,通過改變企業資產的實際價值或感知價值(perceived value)進行市場操縱。由于基于行動的操縱可以分別劃歸資金和信息操縱,該總結也基本維持了資金操縱和信息操縱的二分局面。

在英國,則是通過市場濫用(Market Abuse)對市場操縱行為加以規制。法院裁判廣泛依據判例,成文法則有《金融服務與市場法》(Financial Services and Markets Act,以下簡稱:FSMA)和《市場濫用:市場行為守則》(Market Abuse:Code of Market Conduct,以下簡稱:《守則》)和。其中FSMA第118條第2項規定:“所謂市場濫用是指由一人單獨或者多人串通、合謀進行的擾亂市場秩序的行為,具體應符合以下條件:(1)發生于特定市場中的適格投資交易行為;(2)行為是基于不為市場所公知的信息而做出,該信息的知悉與否足以影響正常投資者的投資決策;(3)該行為可能使正常投資者產生關于投資品種供給狀況、價格或者價值的錯誤或誤導;(4)正常投資者認為或者可能認為該行為是擾亂市場秩序的行為;(5)該行為可能對市場上正常投資者的決策造成不利影響。”①參見蔡焜煌:《論證券市場操縱之法律規制》,中國政法大學2011年博士學位論文。

《守則》則對市場操縱行為進行了更為詳細的規定,將市場操縱行為分為擬制交易(artificial transaction)、價格操縱(pricemanipulation)和不恰當傳播信息(dissem ination of false orm isleading information)三種。②Financial Services and Markets Act 2000§118.Market Abuse.其中擬制交易類似我國的虛假交易,系指行為人通過虛假交易影響公開交易數據,進而左右投資人交易決策的行為;價格操縱包括擠榨(squeeze)和狹義的價格操縱,前者指的是行為人在某種證券短缺時,控制市場供求關系制造虛假價格以使自己受益,后者指的是行為人利用其資金或其他優勢進行大量交易或通過其他手段使得某一金融產品的價格維系在一定水平之上。不恰當傳播信息則類似我國司法實踐中的“搶帽子”,行為人通過散布信息,影響投資者決策,使其購入或拋售所持證券,進而升高或壓低市場價格的行為。③Financial Services and Market Act,2000§118.Market Abuse.由此可見,英國立法也僅僅覆蓋了資金操縱和信息操縱兩種類型,而FSMA嚴格的要件規定更是斷絕了以現有立法規制新型市場操縱行為的可能。

歐盟通過MAD法案對市場操縱行為進行規制。MAD覆蓋了所有在歐盟市場交易的金融工具,并適用于市場上的一切公司或個人。在MAD的授權之下,成員國有權就市場操縱行為展開調查并進行制裁,但需向歐洲證券及市場管理局(European securities and Markets Authority,簡稱ESMA)報告。當行為人(包括金融機構及其雇員)擾亂金融工具的定價機制或者散布虛假性、誤導性信息時可能構成市場操縱。MAD第1條第2款規定了市場操縱的定義,并列舉了其主要行為方式,包括:(1)通過交易或訂單對金融工具的供求產生虛假性或誤導性的信號,或單獨或合謀通過交易或訂單使一種或數種金融工具的價格維持在反常或虛假的水平;(2)使用虛假工具(fictitious devices)或者其他形式的詭計進行交易或訂立訂單;(3)明知或應當知道某一信息為虛假性或誤導性的信息,仍通過互聯網或其他手段的媒體傳播該信息,使投資人產生或可能產生對該金融工具的虛假性或錯誤性認識,以從中牟利。④但新聞記者在不侵害MAD第十條規定的前提下,在其專業范圍內傳播相關信息的不認為是市場操縱。在列舉了上述三種方式之后,MAD又從以上三點中特別列舉了幾個實例,包括:單獨或合謀取得對具有定價功能或可制造其他不公平交易條件的金融工具的支配性地位;在收盤時購入或售出金融工具,誤導以收盤價為基礎做出投資決策的投資人;直接或間接發表關于某一金融工具的信息,通過該信息對金融工具價格的沖擊從中牟利等等。總體而言,歐盟的立法也并未對英美法律有所超越。

(二)基準操縱與傳統立法的沖突

雖然在前述國家的立法中,只有英國的FSMA給出了完整的市場操縱的定義和構成要件,但從上述其所列舉的市場操縱行為反推概念,可得其要點如下。(1)在市場操縱的認定中,一定的資金或信息優勢是其先決條件。只有在一定的資金或信息優勢的前提下,才有可能實施足以影響金融產品供求和價格的市場操縱行為。(2)操縱行為的實施多是為獲取經濟上的利益,通過實施操縱行為引發某只金融工具價格波動,做多時低價購入高價拋出,做空時借貨拋出再低價購入。(3)干擾投資者的決策過程是其關鍵,尤其是英國和歐盟立法特別注重行為人對虛假信號的制造與傳遞,其中資金操縱是通過市場規律的運作間接影響投資人決策,而信息操縱則是通過虛假性或誤導性信息直接干擾投資人決策。(4)市場欺詐或濫用是其治理的法律名義,無論是美國、英國還是歐盟,都將市場操縱置于市場欺詐或濫用的名義之下,與內幕交易并列作為主要內容。但很顯然,不管是在形式還是實質上,基準操縱與立法中明確列舉的行為及兜底條款可能含義中涵攝的行為都有著明顯不同,無論是以資金優勢還是以信息優勢為基礎的市場操縱,都無法將其容納在內。與傳統市場操縱行為相比,市場基準操縱在形式上的不同可以歸納為如下幾個方面。

在行為主體方面,基準操縱多由報價行及其報價員、交易員或通過利益交換等途徑直接或間接對基準形成影響力的其他人員、機構實施。一方面,行為人并不必然占據一定的資金或信息優勢,而僅需對基準具有直接或間接的實際影響力。①雖不排除市場基準操縱的行為人同時還占據大量資金或媒體權威,但在市場基準操縱中真正發揮作用的僅僅是行為人對市場基準的影響力。該影響力不同于資本優勢,無法轉換為金融市場上的巨量交易,營造金融工具交易的真實或虛假狀況;亦不同于信息優勢,雖被歪曲但仍不失為真實,不具有誤導性和虛假性,也就無法誤導投資人的投資決策。另一方面,報價行及對市場基準報價有直接或間接影響力的其他機構也有可能成為市場基準操縱的實施主體。在LIBOR操縱案中,作為中央銀行的英格蘭銀行甚至也曾一度為緩解銀行的流動性緊張、降低救援成本等暗示報價行調低報價,以帶動利率整體的下降。②See David Hou,David Skeie(2014).“LIBOR:Origins,Econom ics,Crisis,Scandal,and Reform”,Federal Reserve Bank of New York Staff Reports,(March 2014).

在行為動機方面,市場基準操縱亦表現出一定的差異。由于基準不僅在金融工具定價中發揮作用,而且還能夠反映某一行業或某一機構的經營狀況和市場前景,因此在基準操縱中還表現出了市場操縱的另外一種動機,即為維護本金融機構乃至本行業的社會形象和市場信心而實施操縱。例如,在金融危機期間,巴克萊等商業銀行為降低借貸成本,塑造銀行財務穩健運行的表象,保證本銀行免受投機行為和媒體報道渲染的困擾,就曾蓄意唆使報價員篡改LIBOR報價。

在危害后果方面,傳統市場操縱行為針對的是某種或數種特定金融產品的市場價格,損害的是買賣該種金融產品的投資者的利益,因此其危害具有相對特定性;但在基準操縱中受到人為干涉的是所有與基準相關聯的金融工具市場價格,其危害具有普遍性,并因此而具有無法測量性。

基準操縱對傳統立法最重要的突破體現在其作用機制方面。在傳統市場操縱行為中,對金融工具價格的操縱是通過借用市場規律來實現對市場行情的操縱的。傳統操縱堅持行為人——虛假信號——投資人決策——市場行情——行為人的邏輯,行為人通過其操縱行為釋放虛假信號,虛假信號誤導投資人決策,投資人行動影響市場行情,行為人依據金融工具價格的改變采取進一步的行動。但在基準操縱中,并不存在這樣的邏輯鏈條,甚至不存在市場行情這一概念存在的空間。行為人無需計算何種程度的交易量能夠營造何種市場假象,何種虛假性或誤導性信息對市場產生何種影響,何時買入何時拋售所持金融產品,僅需通過直接改變基準利率,就可實現對金融工具價格的操縱,③不排除行為人篡改市場基準的手段是間接性的,但其篡改市場基準指數的行為對金融工具價格的影響不失其直接性。簡單、直接、周期短而市場影響不可估量。

然而形式上的不同尚可通過彈性立法將其兜底,與向來市場操縱犯罪之實質理解的偏差,才是導致基準操縱難以認定的根本原因。

四、基準操縱與傳統學說的偏差

(一)市場操縱犯罪實質內涵的傳統論證

傳統學說論證根植于傳統立法和以往的司法實踐,也因此在面對新型市場操縱行為認定之時具有一定的局限性,只能說明既有資金操縱或信息操縱的實質內涵問題。就客觀立法環境而言,英美歐盟等國家和地區多以市場欺詐或濫用的形式規定市場操縱犯罪,因此學者們傾向于將市場欺詐或濫用歸納為市場操縱之本質。就市場操縱的具體設定而言,傳統立法又特別關注誤導投資人決策在其中的媒介地位,我們從中也可提取到傳統市場操縱的兩個關鍵:一是行為人通過資金的使用或信息的散布誤導投資人決策并扭曲市場行情的作用機制;二是行為人對其所掌控資源的濫用。分別從這兩點出發也會導向濫用說和欺詐說兩種不同結論。

在美國,有相當一部分學者支持欺詐說,該說從有效市場理論出發,認為有效市場的形成需要準確、及時、真實的信息,而市場操縱通過扭曲金融工具的市場價格,向投資者釋放虛假的市場信號,本質上是一種對投資者的誤導和欺詐。①Daniel R.Fischel,David J.Ross,“Should the Law Prohibit‘M anipulation’in Financial M arkets?”,105 HARV.L.REV. 503,507(1991).《證券法》和《證券交易法》正是此說最有力的論據之一,在上述法律中,立法者均將欺詐作為市場操縱的上位概念。例如在制定《證券交易法》之時立法者明確提出,操縱概念不能背離普通法欺詐內涵。②謝杰:《市場操縱犯罪的機理與規制:法律與金融分析》,華東政法大學2014年博士學位論文。該法第78之十亦規定市場操縱行為的認定需符合“使用操縱和騙人的手段和方法”的要件。與之相對的,英國選擇從市場濫用的角度對市場操縱行為進行規制,則在一定程度上宣示了立法對濫用說的肯定。③參見田宏杰:《操縱證券市場罪:行為本質及其司法認定》,《中國人民大學學報》2014年第4期。不同于欺詐說,濫用說認為市場操縱犯罪的本質在于行為人對其所占據資金、持股、持倉、信息等優勢的濫用。

然而,值得注意的是,無論是欺詐說還是濫用說,其本身在理論上都尚存自洽不能之處,近年來也出現了越來越多質疑的聲音。首先,從功能上講,在金融犯罪中,欺詐和濫用并非市場操縱行為獨有的因素,金融詐騙、內幕交易等犯罪的實施同樣要求欺詐或濫用的存在,將其作為本罪的辨認關鍵,無法準確地將其他金融犯罪與市場操縱犯罪相區分。其次,就理論本身的內容而言,欺詐說和濫用說有以治理名義代替市場操縱犯罪本質的嫌疑。某一事物本質的判斷具有相對性和層次性,在與其它類罪如暴力犯罪、財產犯罪等進行比較研究之時,我們可以說市場操縱(以及內幕交易)的本質是市場欺詐或濫用,但當我們致力于從個罪中識別市場操縱犯罪之時,欺詐說或濫用說就捉襟見肘了。例如英國FSMA雖將市場操縱行為置于市場濫用項下規制,但其下尚有內幕交易等行為與之并列,將市場濫用視為市場操縱的本質,無異于將內幕交易等同于市場操縱,這顯然與現有理論相悖。

(二)基準操縱與傳統學說的實質偏差

相較于傳統學說的自我批判,基準操縱帶來的沖擊顯然更為強烈。

欺詐說之欺詐,是市場操縱手段的欺詐,是通過市場行情的偽造、虛假性誤導性信息的傳播等欺詐性手段釋放虛假信號引發市場行情變動的欺詐。但在基準操縱中并不存在欺詐因素:基準的操縱是一項蓄意而直截了當的工作,它無需向他人虛構事實或隱瞞真相,而只需通過涂改報價或數據即可實現,經過篡改的信息顯然是錯誤的但卻不失其真實性。在為營造或維持機構形象而實施的基準操縱中,還有部分欺詐的色彩,但造成錯誤印象的手段即操縱本身的實施也并未利用投資人的決策錯誤。在為獲取經濟利益而實施的基準操縱中,就更不存在欺詐說的適用余地了,行為人通過權威機構將錯誤卻真實的數據傳遞給金融市場和一般投資人,再通過基準這一堂而皇之的冠冕將人為意愿正式加諸金融工具的價格計算之中。其間,無需制造訂單或交易誘導投資人決策并引發市場上搶購或拋售金融工具的風潮,也無需通過信息媒介的口徑向投資者大肆傳播和積極誤導,具有直接、便宜、簡單且迅速的特征。

濫用說中的濫用,是指行為人對其所占據資金、持股、持倉或信息優勢等的非法使用,其具體行為方式包括單獨或合謀集中大量資金購買某只金融工具、在一定時間內集中拋售其所持有的大量金融工具、利用金融市場上的權威地位編造傳播虛假信息等等。基準操縱雖有濫用,但并不能完全等同于傳統之義。在基準操縱中行為人雖不當利用了其對基準報價或數據直接或間接的影響力,但這種資源優勢顯然無法促成大規模交易或訂單的形成,并不屬于資金類優勢;也并非通過公眾媒體等編造或散布的虛假性誤導性信息,而是真實存在的報價或數據,超出了傳統立法與實踐的想象,而不可為濫用說所容納。此外,正如上文所述,我們雖能在基準操縱中尋找到濫用這一因素,但也只能從行為前提的角度將其停留在市場濫用的層面,而無法具體將某一行為直接識別為市場操縱犯罪。因此,即便機械地將濫用說之濫用擴展到包含基準影響力在內,也僅能揭示其非法性和濫用性,而不能印證其市場操縱性。

五、基準操縱對我國的啟示

上述案例、立法和學說均根植于域外經驗,那么在我國又是否存在發生基準操縱的可能呢?通過對LIBOR操縱案的考察可以發現,基準操縱的發生并沒有嚴格的社會、經濟環境制約,只要存在金融市場,且有基準與金融工具的價值相勾連,理論上就有可能發生與之相關的市場操縱行為。當前我國金融市場最重要的基準是SHIBOR即上海銀行間同業拆放利率,2007年始建直至今天方興未艾。正如LIBOR一樣,SHIBOR同樣承擔了利率定價、產品創新、商業銀行內部轉移定價、人民幣國際化、政策制定等多個方面和層次的歷史重任,①參見易綱:《進一步確立Shibor的基準性地位》,《中國貨幣市場》2008年第1期。為重演LIBOR操縱案提供了事實上的可能性。況且,我國SHIBOR仍處在初創階段,有許多頂層設計都期待在實踐中磨合跟進,也就更容易催生犯罪,基準操縱也就更值得我國警覺。那么在本土語境下討論基準操縱,我國立法又是否會像英美等國一樣面臨無法可依的局面,我國學說又是否會受到這種新類型市場操縱的沖擊呢?

(一)對我國現行立法的啟示

我國金融犯罪立法與英美等國有著較大不同,并未將市場操縱置于市場欺詐或濫用名下,而是以保護客體、行為方式等為依據,對每個犯罪進行了單獨規定,并分別設置在破壞金融管理秩序罪、金融詐騙罪等類罪的名下。顯然對基準操縱無法適用金融詐騙罪,而破壞金融管理秩序罪中與金融市場交易秩序相關的又只剩下內幕交易罪,泄露內幕信息罪,利用未公開信息交易罪,編造并傳播證券、期貨交易虛假信息罪,誘騙投資者買賣證券、期貨合約罪和操縱證券、期貨市場罪。可見在我國現行刑法中,并未有一罪名的可能含義直接將基準操縱涵蓋在內,亦并未出現基準一詞。但我們須謹記的是,基準操縱本質上是一種操縱,應當且只能從市場操縱犯罪中尋得一席之地;且我們須察覺到的是,我國刑法關于操縱證券、期貨市場罪的規定中,有一項兜底條款,為新型市場操縱行為的規制提供了較大(但以罪刑法定為限)的可能。

我國《刑法》第182條以有限列舉的方式規定了四種市場操縱(限于證券、期貨市場操縱)行為:單獨或者合謀,集中資金優勢、持股或者持倉優勢或者利用信息優勢聯合或者連續買賣,操縱證券、期貨交易價格的;與他人串通,以事先約定的時間、價格和方式相互進行證券、期貨交易,或者相互買賣并不持有的證券,影響證券、期貨交易價格或者證券、期貨交易量的;以自己為交易對象,進行不轉移證券所有權的自買自賣,或者以自己為交易對象,自買自賣期貨合約,影響證券、期貨交易價格或者證券、期貨交易量的;以其他方法操縱證券、期貨交易價格的。上述行為方式可簡要概括為連續買賣、相對委托、洗售和其他方法。其后,2012年3月,“汪建中操縱證券市場案”審結,司法機關認定被告人通過對相關證券或證券發行人、上市公司等公開做出評價等方式,編造和散布關于市場行情預期的虛假性、誤導性信息,誤導投資人決策,進而從中直接或間接獲益的行為,①即所謂“搶先交易”,我國《證券法》規定,搶帽子交易操縱,是指證券公司、證券咨詢機構、專業中介機構及其工作人員,買賣或者持有相關證券,并對該證券或其發行人、上市公司公開做出評價、預測或者投資建議,以便通過期待的市場波動取得經濟利益的行為。雖無法為《刑法》第182條明確列舉的三種行為方式所容納,但屬于第四項規定的“以其他方法操縱證券、期貨市場”的行為。這在司法裁判中首次承認了信息操縱的市場操縱性質。至此,在我國市場操縱規定得到了初步完善,其所涵蓋的行為類型與歐美等國家的基本一致。

與域外立法相比,我國刑事立法有以下幾點不同:(1)將刑法調整范圍限制在證券、期貨市場;(2)刑法中未明確列舉以信息優勢為基礎的市場操縱行為;②雖然在司法裁判中有先例,但目前搶先交易的市場操縱性質還未通過立法或司法解釋的方式正式確定。(3)設定了較為寬松的兜底條款以應對新型市場操縱行為。由此可見,就適用范圍而言,我國操縱證券、期貨市場罪的規制對象遠小于英美等國家的既有立法,但由于第四項兜底條款的存在,又使得我國市場操縱犯罪的實行方式在理論上多于域外立法,在司法的層面解決新型市場操縱問題也成為可能。但是目前立法及司法機關均對兜底條款該如何適用未有解釋,是從前三項規定中歸納出市場操縱行為的本質還是著眼于“操縱”本身的含義進行解讀,是直接適用兜底條款還是有必要通過司法解釋明確,在適用方法和形式上都無法定論。在這種情況下,《刑法》第182條中的“以其他方法操縱證券、期貨交易價格”的表述,又是否能直接在可能語義范圍之內涵攝基準操縱呢?顯然,立法沒有給出答案。

(二)對我國相關理論研究的啟示

由于我國刑法僅明確規定了連續買賣、相對委托和洗售三種行為方式,而未規定信息操縱,因此在2011年以后,圍繞“汪建中操縱證券市場案”,學界曾以兜底條款的解釋問題為契機,對市場操縱犯罪的實質展開初步討論。雖然囿于當時經濟活動的實踐,學者們的研究重心主要在于闡述信息操縱的市場操縱性質,因此其所得出的結論在面對基準操縱之時也不可避免的有一定的限制。但其有理有據擴展市場操縱外延的思路仍值得我們借鑒。

在研究方法上,我國學者的論證主要是從我國《刑法》第182條明確列舉的三種行為方式出發,總結歸納出市場操縱犯罪的實質內涵,再進一步推理驗證某一行為是否是市場操縱犯罪。③參見王崇青:《“搶帽子”交易的刑法性質探析———以汪建中操縱證券市場案為視角》,《政治與法律》2011年第1期;何榮功:《刑法兜底條款的適用與搶帽子交易的定性》,《法學》2011年第6期。王崇青教授曾通過總結現有立法列舉的三種行為,認為市場操縱犯罪的構成須滿足主觀故意、客觀行為和客觀結果三方面的要件,其中客觀行為要件的核心在于欺詐性。④參見上注,王崇青文。同樣是采取了同質性解釋的研究方法,劉憲權教授認為“納入兜底條款進行歸責的犯罪行為,應當與該罪明示的行為類型或該罪的實質具有相同特征”。在此基礎上,劉教授區分了市場操縱行為類型的共同內容與市場操縱本質,認為操縱證券、期貨市場罪的本質是市場操縱而非“價量操縱”,其中資本操縱(即本文所述信息操縱)⑤所謂資本操縱是指,通過控制、誤導投資者的資本決策與行為,阻礙市場資本自由發現價格或投資規模實施的市場操縱行為。是與價量操縱并列的獨立市場操縱類型。從市場操縱的本質出發直接展開討論的也有人在:謝杰博士通過結合法律與經濟的分析提出,市場操縱的實質是將金融商品操縱(即資金操縱)與市場資本操縱(即信息操縱)獨立或聯合展開,以對證券、期貨合約以及其他金融衍生工具或者投資者資本配置決策進行非正當控制并從中謀取金融交易利益;⑥參見前注,謝杰文。所謂金融商品操縱(謝杰博士將其等同為價量操縱,只是兩個概念的側重點不同),即我國刑法明文列舉的操縱類型,也即本文的資金操縱;所謂市場資本操縱則是以誤導投資人資本配置決策為手段的操縱行為,也即本文所說的信息操縱。田宏杰教授則將關注的重點集中于“操縱”一詞,從其本身含義出發對市場操縱犯罪的實質進行解讀,提出市場操縱的本質是人為影響市場行情。①參見前注,田宏杰文。此外還有學者嚴格依據證券、期貨市場等方面的行政法的規定認定市場操縱犯罪,將該問題推向行政法領域。②參見蔡正華、張延武:《搶先交易行為的刑法評價和刑法規制路徑》,《中南大學學報(社會科學版)》2011年第6期。因此,目前我國刑法學界對市場操縱的研究不僅在方法上不一而足,其研究成果也是眾說紛紜。

當我們逐一審視這些既往觀點,尤其是將其運用于基準操縱的新實踐時,不可避免的產生了一定的局限性。其一,王崇青教授的觀點,歸根結底仍屬欺詐說的一種,是歐美的欺詐說與我國刑法理論研究的結合,也因此而與英美欺詐說陷入相同的窠臼,既未能準確理解“操縱”的核心含義,也無法將其與其他金融犯罪行為相區分。其二,我國學者對現有立法的總結產生了一定的偏差,將“價量操縱”作為傳統觀點進行了批判。但是,一方面在搶先交易以前,我國刑法學者對操縱市場的本質問題鮮有討論,并未有成型或主流觀點,將其稱為傳統學說較為不妥;另一方面在我國《刑法》第182條列舉的4項行為中僅有第2項、第3項強調了交易量的變化,在第4項兜底條款中,交易量則根本未列入考慮。只是在《最高人民檢察院、公安部關于公安機關管轄的刑事案件立案追訴標準的規定(二)》中有關部門才將交易量普遍作為實施追訴的標準之一。其三,由于我國市場操縱實質研究展開的契機是搶先交易市場操縱屬性的辨正,因此在研究過程中部分學者產生了以手段補充為目的本末倒置傾向,而未對“操縱”的本質加以足夠的重視。相對而言,田宏杰教授將人為操縱市場行情作為市場操縱的本質的觀點較為合理,不僅抓住了市場操縱的要害,而且在認定基準操縱之時暫時沒有障礙。然而遺憾的是,囿于當時的立法與實踐,田教授僅從“操縱”一詞的含義進行了初步論證,角度較為單一,論據也較為單薄,未深入其中將市場操縱的本質加以更加充分詳實的解讀。批判地總結當前的學術論述,可以說在方法上,學界已經開始注意到市場操縱實質內涵對新型市場操縱行為認定的重要意義;但在內容上,其或將重點過多集中于對操縱手段的反思與補充,或在實質內涵的闡述上一筆帶過,略失充分性。在面對基準操縱之時,現有學說的反思、整合和重構在所難免。

LIBOR操縱案的出現為我國當前的市場犯罪立法、司法與實踐提供了最鮮活的例證和經驗,也為反思市場操縱犯罪學術研究提供了絕佳的契機。搶先交易的市場操縱性之爭硝煙初散,基準操縱這一新型犯罪模式又開始對既往學說展開拷問。是否應對,如何應對,立法司法如何聯動而行,業界學術如何相互驗證推動,現有學說如何反思改進等都是值得重新思考的問題。2012年,LIBOR操縱案發生后第四年,歐盟大幅修改了其市場操縱立法,以MAR(Proposal for a Regulation on Insider Dealing and MarketManipulation)取代MAD,③See W illem ijn de Jong(2013).“Tack ling financial market abuse in the EU”.Library of the European Parliament(22 January 2013).將直接操縱LIBOR、EURIBOR、股價指數等基準的行為納入規制范疇,明確將基準操縱作為新的市場操縱類型,并加強了對市場操縱行為的刑罰處罰。④See Christopher Needham,(2012).“Libor manipulation and its consequences”,Library of the European Parliament.(07 September 2012).而我國刑法是否也會緊跟這一趨勢,完善市場操縱犯罪的本土規定,還需我們拭目以待。

(責任編輯:杜小麗)

DF623

A

1005-9512(2015)12-0038-13

王越,北京大學法學院博士研究生。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32