破解地方政府土地財政困境的路徑選擇研究

2015-10-31 03:38:41錢忠好

中國土地科學 2015年12期

關鍵詞:經濟

牟 燕,錢忠好

破解地方政府土地財政困境的路徑選擇研究

牟 燕1,錢忠好2

(1.東北財經大學投資工程管理學院,遼寧 大連 116025;2.揚州大學商學院,江蘇 揚州 225009)

研究目的:對2000—2013年土地財政依賴度進行測度,分析土地財政依賴度的空間差異,并結合各省(自治區、直轄市)土地資源稟賦、經濟發展水平,提出破解地方政府土地財政困境的路徑選擇。研究方法:統計分析法、三維空間分析法。研究結果:(1)2000—2013年間,中國土地出讓金規模不斷擴大,土地財政依賴度呈現上升態勢。2000 —2013年間,31個省(自治區、直轄市)土地出讓金水平年均14366.96×108元,累計達201137.40×108元,年均增長速度為39.17%。2000年31個省(自治區、直轄市)土地財政依賴度為8.51%,2013年為38.80%,14年間增加了30.29個百分點,年均增長速度為12.38%。(2)各省(自治區、直轄市)土地財政依賴度呈現分化的趨勢,一些省(自治區、直轄市)已經初步顯露擺脫土地財政依賴的跡象。研究結論:由于中國各地對土地財政的依賴程度存在較大的差異,各地擁有的土地資源稟賦、所處的社會經濟發展階段也存在一定的差異,因此,各地在選擇一條適合本地實際的新型經濟發展之路時,不僅要考慮現階段本地經濟對土地財政的依賴程度,而且要考慮本地的土地資源稟賦約束以及本地經濟所處的發展階段,采取有所差別的應對之策。

土地制度;土地財政;依賴度;三維空間分析法;路徑選擇

1 前言

改革開放以來,中國經濟持續快速增長,年均增長速度超過9%,城市化水平顯著提高,城市化率由1978年的17.92%上升到2013年的53.73%,提升了35.81個百分點,中國工業化、城市化的助推器為土地財政[1]。土地財政通常是指地方政府依靠出讓土地使用權獲得土地出讓金等收入來滿足地方政府的財政需求。由于地方政府承擔著發展本地經濟的主要責任,地方政府之間的“標尺競爭”[2]激勵地方政府以地生財,形成“土地財政”。地方政府通過土地資本化、運用土地財政工具增加地方政府收入,拓展地方財政空間[3],為地方經濟發展、工業化和城市化建設提供源源不斷的資金。已有研究顯示,發達地區地方政府存在預算內依靠城市擴張帶來稅收增加、預算外依靠土地出讓金收入增加的現象[4]。周京奎等、吳次芳等的研究發現,一些地區土地出讓金收入大約占地方政府收入的25%—50%[5],少數地方在某一時期甚至達到80%以上[6]。現階段,地方政府圍繞土地形成的財政收入逐漸成為各級地方政府收入的主要來源[7]。

理論界通常認為,土地財政一方面助推了中國經濟發展,加速了中國城市化與工業化進程,有效地支撐和維持地方政府的正常運轉[8];另一方面,土地財政也存在一些弊端,如導致土地資源粗放利用、侵害農民土地權益、積累的財政金融風險過大等[9-10]。由于受制于土地資源的稀缺性和不可再生性,土地財政難以持續[11],進而影響社會經濟的可持續發展。因此,在現行的財稅體制下,中國地方政府面臨著這樣的財政困局:一方面不得不“以地生財”,依賴土地財政以滿足地方政府的財政需求;另一方面土地財政難以為繼,需要盡快實現社會經濟轉型,盡可能改變地方財政對土地財政的依賴。

為最大限度地抑制土地財政所帶來的負面效應,有效破解地方政府土地財政困局,中央政府明確提出要“糾正單純以經濟增長速度評定政績的偏向;加快推動經濟增長模式轉變;深化稅收制度改革,完善地方稅體系,加快資源稅改革;建立事權和支出責任相適應的制度”等。無疑,加快經濟轉型升級[12],建立財權與事權相匹配的財政體制[3],改革現行的征地制度,積極推進農村集體非農建設用地市場的建設[13]等有助于改變地方政府對土地財政的依賴。但是,中國是一個幅員遼闊的國度,各地擁有的土地資源稟賦、所處的社會經濟發展階段存在較大的差異,地區經濟發展具有很大的不平衡性[14],各地土地利用方式及其對土地財政的依賴程度存在極大的差異[15]。因此,要提高政策的執行效力,使政策措施更具有針對性,就必須從各地實際出發,采取差別化的對策。要做到這一點,首先,需要對各級地方政府土地財政的規模及其對土地財政的依賴程度進行準確的評估;其次,需要結合各地土地資源稟賦條件、經濟發展水平,對各地土地財政狀況進行歸類分析,在此基礎上提出的破解各地土地財政困局的對策建議才能更具有針對性。基于以上考慮,本文利用2001—2014年《中國統計年鑒》、《中國國土資源統計年鑒》的數據對全國31個省(自治區、直轄市)(不含港、澳、臺地區)2000—2013年土地財政依賴度進行測度,分析土地財政依賴度的空間差異,并結合各省(自治區、直轄市)土地資源稟賦、經濟發展水平,提出破解地方政府土地財政困境的路徑選擇。

2 土地財政規模和土地財政依賴度測算:基本思路

2.1土地財政規模

理論界在測算土地財政規模時計算口徑上存在較大的差異。例如,吳群和李永樂認為土地出讓金收入最能體現土地財政收入,在測算土地財政規模時僅將土地出讓金收入納入測算范圍[16];張雙長和李稻葵在測算土地財政規模時,將土地出讓金、與土地相關的直接稅、房地產業的營業稅、企業所得稅、個人所得稅、城市維護建設稅和印花稅等納入測算范圍[17]。李尚蒲和羅必良在測算土地財政規模時,測算范圍不僅包括土地出讓金、國有土地供應其他情況發生的金額、國有土地使用權交易的租賃和轉讓所得、與土地相關的直接稅、房地產業營業稅及附加、建筑業利稅總額,而且包括土地抵押收入[18]。

歸納起來,理論界在測算中國土地財政規模時大致可分為小、中、大三種口徑:(1)小口徑的土地財政收入是指政府通過直接交易土地獲取土地收入,學者們普遍以土地出讓金來代表。這一指標能直接、直觀地反映土地財政收入,且數據更易獲得。這部分收入屬于地方政府預算外收入,基本上全額歸地方支配。(2)中口徑的土地財政收入包括土地出讓金、與土地直接和間接相關的稅收收入。直接稅收收入主要包括耕地占用稅、城鎮土地使用稅、土地增值稅、契稅、房產稅5種稅種。間接稅收收入主要來源于工業化、城市化帶來的土地開發以及與之相關的建筑業和房地產業稅收[19]。與土地有關的直接稅和間接稅均屬于地方政府預算內獨享的稅收收入。與小口徑的土地財政收入相比,中口徑的土地財政收入能較全面地反映土地財政對地方政府收入增長的貢獻,但有些稅收收入,如建筑業稅收收入和房地產稅收收入需要進行分解才能直接計入土地財政收入中。(3)大口徑的土地財政收入包括土地出讓金、土地稅收收入和土地隱形收入。土地隱形收入主要是指地方政府以土地資產為抵押物獲得的借貸收入。雖然現行法律不允許地方政府直接向銀行借貸,但在實際工作中,眾多地方政府往往借助政府性公司等以土地使用權進行抵押融資[4]。與小、中口徑的土地財政收入相比,大口徑的土地財政收入能更全面地反映某一屆地方政府對土地的倚重程度。但是,盡管土地抵押借貸收入在地方政府的收入來源中扮演著越來越重要的角色[19],但從長期的角度分析,未來若干年后仍然需要償還[14],本質上是一種債。

考慮現階段眾多地區地方政府仍然主要借助于出讓土地最大限度地獲得土地出讓金來增加地方政府收入,且在大口徑的土地財政收入中,土地出讓金仍然占有較大的比重[18],并且,從某種程度上講,無論是中口徑的土地財政收入,還是大口徑的土地財政收入,都與小口徑的土地財政收入有某種聯系,因此,本文以土地出讓金大小表示土地財政規模的大小。

2.2土地財政依賴度

土地財政依賴度反映土地財政收入對地方政府收入的貢獻。地方政府收入主要包括土地出讓金和地方本級收入。地方本級收入是指地方財政一般預算收入,它通常被看作是衡量一個地方政府可支配財力的重要指標。

土地財政依賴度的具體計算公式見式(1):

式(1)中,D代表土地財政依賴度,T代表土地出讓金,JS代表地方政府本級收入決算數。

3 土地財政依賴度:計算結果

本文利用2001—2014年《中國統計年鑒》、《中國國土資源統計年鑒》的數據對全國31個省(自治區、直轄市)(不含港、澳、臺地區)2000—2013年的土地財政依賴度進行了計算,具體結果見表1。之所以選擇2000—2013年為觀察期,不僅僅是由于數據搜集的原因,更主要的是基于以下考慮:自1994年分稅制改革后,地方政府面臨的財政收支壓力日益增大,進入21世紀后,中國經濟隨著工業化、城鎮化的快速推進,更是進入快速發展階段,地方政府對資金的需求日益增多,迫使地方政府“以地生財”,土地出讓金收入顯著提高,地方政府對土地財政的依賴性不斷增強,對這一階段中國土地財政質態進行深入分析,不僅具有現實意義,而且所提出的對策建議更具有針對性。

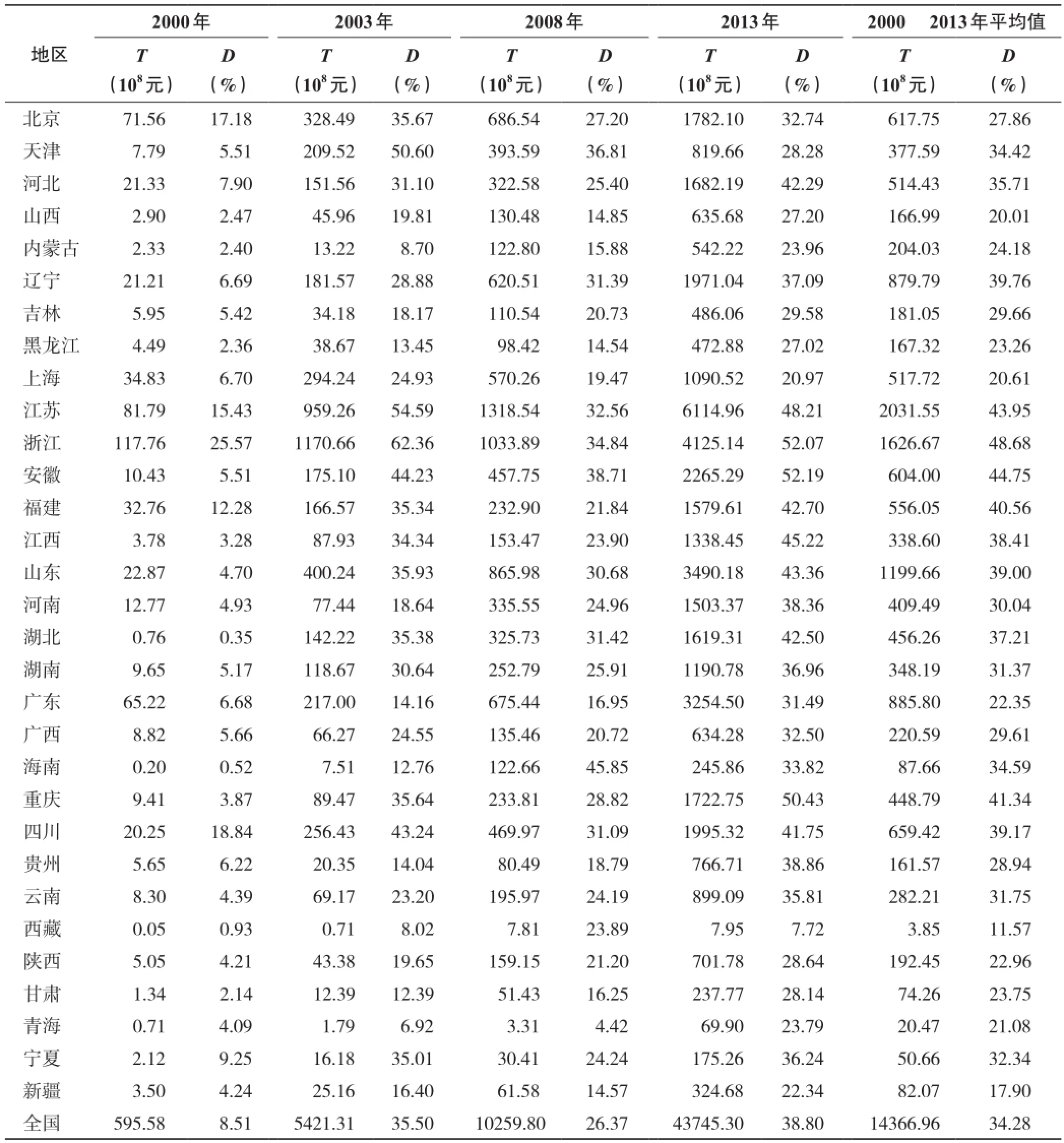

表1 土地財政規模及依賴度計算結果表Tab.1 Calculation results of land fnancial scale and land fnancial dependence

從表1中可以看出,總體水平上,2000—2013年間,中國土地出讓金規模不斷擴大,土地財政依賴度呈現上升態勢。就土地出讓金規模而言,2000 —2013年間,31個省(自治區、直轄市)土地出讓金水平年均14366.96×108元,累計達201137.40×108元,年均增長速度為39.17%。其中,江蘇省土地出讓金規模最大,年均2031.55×108元;西藏自治區土地出讓金規模最小,年均3.85×108元;江蘇省土地出讓金是西藏自治區的528.01倍。湖北省土地出讓金年均增長速度最快,為80.33%;北京市土地出讓金年均增長速度最慢,為28.06%;湖北省土地出讓金年均增長速度是北京市的2.86倍。就土地財政依賴度而言,2000年31個省(自治區、直轄市)土地財政依賴度為8.51%,2013年為38.80%,14年間增加了30.29個百分點,年均增長速度為12.38%。其中,浙江省土地財政依賴度程度最高,年均48.68%;西藏自治區土地財政依賴度程度最低,年均11.57%;湖北省土地財政依賴度提升速度最快,2000年為0.35%,2013年為42.50%,年均提升速度達44.56%;北京市土地財政依賴度提升速度最慢,2000年為17.18%,2013年為32.74%,年均提升速度僅為5.09%。

由表1可以發現,盡管2000—2013年間中國土地財政規模及土地財政依賴度總體水平上呈現上漲趨勢,但各地對土地財政的依賴已難以為繼,面臨土地資源稟賦、經濟結構轉型等所形成的“天花板”的制約。2000—2003年,土地財政依賴度快速提升,由2000年的8.51%提升到2003年35.50%;2003—2008年,盡管土地財政規模有所增加,但土地財政依賴度卻有所下降,2008年土地財政依賴度為26.37%,與2003年相比,下降了9.13個百分點;2008—2013年,土地財政規模迅速擴大,由2008年的10259.80×108元增加到2013年的43745.30×108元,但土地財政依賴度僅僅由2008年的26.37%上升到2013年的38.80%。

4 土地財政依賴度:時空變化規律

為了更直觀、清晰地發現土地財政依賴度的時空變化規律,按照31個省(自治區、直轄市)土地財政依賴度大小進行分組,具體分組標準如下:30%以下為1組,30%—50%為2組,50%以上為3組。

比較相關年度分組結果,結合表1,可以清晰地發現,土地財政依賴度時空變化呈現以下特征:

第一,2000—2013年間,土地財政依賴度呈現上升趨勢。2000年,31個省(自治區、直轄市)土地財政依賴度均處于30%以下;2003年,17個省(自治區、直轄市)土地財政依賴度處于30%以下,占全國31個省(自治區、直轄市)的55%;2008年,22個省(自治區、直轄市)土地財政依賴度處于30%以下,占全國31個省(自治區、直轄市)的71%;2013年,17個省(自治區、直轄市)土地財政依賴度處于30%—50%區間,占全國31個省(自治區、直轄市)的55%。

第二,各省(自治區、直轄市)土地財政依賴度呈現分化的趨勢。2013年,31個省(自治區、直轄市)土地財政依賴度平均值為38.80%。安徽、浙江、重慶、江蘇、江西、山東、福建、湖北、河北、四川、貴州高于平均水平,河南、遼寧、湖南、寧夏、北京、廣西、廣東、吉林、陜西、天津、甘肅、山西、黑龍江、內蒙古、青海、新疆、上海、西藏、云南、海南低于平均水平。按照中國通常的東、中、西的分類標準,2013年土地財政依賴度高于全國平均水平的省(自治區、直轄市)中,既有經濟發展水平較高的東部地區的浙江、江蘇、山東、福建、河北,也有經濟發展水平較低的西部地區的重慶、四川、貴州。結合各地人均土地資源稟賦狀況,高于土地財政依賴度平均水平的地區,既有人均建設用地較高的安徽、江蘇、山東、湖北、河北,也有人均建設用地較低的浙江、重慶、江西、福建、四川、貴州;低于土地財政依賴度平均水平的地區,既有人均建設用地較高的遼寧、寧夏、海南、吉林、天津、甘肅、山西、黑龍江、內蒙古、青海、新疆、西藏,也有人均建設用地較低的河南、湖南、廣西、云南、北京、上海、廣東、陜西。這表明,各地土地財政的依賴程度不僅取決于社會經濟發展的水平,而且與人均土地資源稟賦有一定的關聯。

第三,盡管過度依賴土地財政會帶來諸多風險,且受制于土地資源條件、社會經濟轉型的需要,過度依賴土地財政不可持續,但中國土地財政依賴度各地區間存在較大的差距。2013年,安徽、浙江、重慶土地財政依賴度高于50%,有17個省(自治區、直轄市)土地財政依賴度位于30%—50%的區間內,對高土地財政依賴度的地區來說,需要在發揮土地財政促進經濟發展作用的同時控制土地財政帶來的風險。與此同時,仍有11省(自治區、直轄市)土地財政依賴度低于30%,這11個省(自治區、直轄市)相當一部分是經濟發展水平較低的地區,對這些地區來說,其首要的任務是如何發揮土地財政對地方經濟發展的促進作用。因此,如何從各地實際出發,權衡發揮土地財政促進經濟發展的作用和要控制土地財政可能帶來的風險就顯得極為重要。

第四,一些省(自治區、直轄市)開始顯露擺脫土地財政依賴的跡象。例如,2000—2013年間,土地財政依賴度峰值出現于2003年的浙江省,高達62.36%,盡管2013年浙江省土地財政依賴度仍然位于較高的水平,但與其峰值相比,下降了10.29個百分點。這表明,一方面,浙江經濟仍在一定程度上依賴于土地財政的支撐,另一方面,其已開始逐步擺脫對土地財政的依賴。

第五,通過發展經濟、轉變增長方式,完全可以擺脫對土地財政的依賴。例如,經濟發展水平較高的上海,土地財政依賴度一直位于較低的水平上。上海市的土地財政依賴度2003年為24.93%,2013年為20.97%;土地財政規模2003年為294.24×108元,2013年為1090.52×108元。上海市土地財政依賴度不僅低于全國平均水平,而且低于經濟發展水平較低的一些地區。

5 破解地方政府土地財政困境的路徑選擇

長期以來,總體水平上,中國采取的土地資源粗放式發展模式實現了經濟的高速增長,但是,由于受土地資源稟賦的制約,經濟增長不可持續。加快社會經濟轉型、盡快擺脫地方政府對土地財政的依賴是各級地方政府面臨的重要課題。但是,各地對土地財政的依賴程度存在較大的差異,各地擁有的土地資源稟賦、所處的社會經濟發展階段也存在一定的差異。顯然,如果某一地區土地財政依賴度較低、土地資源稟賦較高、經濟發展水平較低,其所選擇的發展道路與土地財政依賴度較高、土地資源稟賦較少、經濟發展水平較高的地區所選擇的發展道路應該有所不同。因此,各地在選擇一條適合本地實際的新型經濟發展之路時,不僅要考慮現階段本地經濟對土地財政的依賴程度,而且要考慮本地的土地資源稟賦約束以及本地經濟所處的發展階段,采取有所差別的應對之策。

土地資源稟賦是社會經濟發展的重要的物質基礎和條件,人地關系狀況不僅決定著土地資源能否為某一地區社會經濟的發展提供源源不斷的土地支撐,而且決定著該地區土地財政依賴程度及其可持續性;地區經濟發展水平不僅反映了該地區獲得社會經濟所需資金的能力,而且在某種程度上決定了該地區擺脫土地財政依賴的能力。如果某一地區經濟發展水平比較低且中央政府對該地區的財政轉移支付不能有效增長,且地方政府又不能削減地方公共服務支出,地方政府在標尺競爭的壓力下惟一的選擇是“以地生財”,對土地財政的依賴就不可避免。現借助于三維空間模型對各地區土地財政依賴度、土地資源稟賦、經濟發展水平進行交叉分類分析,并提出相應的對策建議。

用土地財政依賴度刻畫各地對土地財政的依賴程度,用各地區人均GDP指標刻畫地區經濟發展水平,用人均建設用地面積①人均建設用地面積是由當年年末各地區建設用地面積數與當年年末各地區常住人口數之比計算得來。刻畫各地區土地資源稟賦狀況,并將2013年全國31個省(自治區、直轄市)土地財政依賴度、人均地區GDP、人均建設用地面積三個指標分別與全國平均值對比,由此劃出8個區域,分別用A1、A2、B1、B2、C1、C2、D1、D2表示。

A1區域是土地財政依賴度、人均GDP、人均建設用地面積都高于全國平均水平的地區,包括江蘇、山東、湖北。位于A1區域的各省,盡管對土地財政依賴的程度較高,但是,由于人均建設用地面積較大,土地資源約束程度較低,經濟發展水平較高,這意味著這些地區可以在維系較高的土地財政依賴度的同時,發揮自身的經濟優勢,把握產業結構的調整機會,實現經濟轉型。

A2區域是土地財政依賴度、人均GDP高于全國平均水平,但人均建設用地面積低于全國平均水平的地區,包括浙江、福建、重慶。位于這一區域內的三省(市)由于人均建設用地面積較小,土地資源約束程度較高,難以繼續維系較高的土地財政依賴度,但是,這些地區具有良好的自然資源、區位優勢和經濟基礎,為實現經濟轉型、擺脫對土地財政的依賴提供了必要的經濟基礎。

B1區域是土地財政依賴度、人均建設用地面積高于全國平均水平,但人均GDP低于全國平均水平的地區,包括河北、安徽。這一區域內地區盡管土地財政依賴度較高,但是經濟發展水平卻低于全國平均水平。位于B1區域的各省,由于經濟發展水平相對較低,盡管土地財政依賴度較高,但由于人均建設用地面積較大,土地資源約束程度較低,可以在繼續發揮土地財政促進經濟增長的同時,逐步實現經濟轉型。例如,河北和安徽可借力國家京津冀、長江三角洲區域經濟一體化發展的戰略,加強與周邊經濟發達地區的經濟交流和合作,并結合自身地區自然資源條件等,積極發展地方經濟,尋找多元化財政收入來源。

B2區域是土地財政依賴度高于全國平均水平,但人均GDP和人均建設用地面積低于全國平均水平的地區,包括江西、四川、貴州。位于B2區域的三個省,如何實現經濟增長面臨較大的困難。由于人均建設用地面積較小,土地財政對經濟增長的促進作用有限,也難以繼續維系較高的土地財政依賴程度,但相對較低的經濟發展水平在現行的財稅體制下又難以維護城市建設、社會經濟發展所需要的資金。對這些地區,中央政府應該積極出臺扶持政策,加大中央財政對其輸血的力度,同時這些地區積極利用自身地區優勢,加快自身經濟發展的速度。探索增收途徑,拓寬地方財政收入來源,逐步擺脫對土地財政的過度依賴。

C1區域是土地財政依賴度和人均GDP低于全國平均水平,人均建設用地面積高于全國平均水平的地區,包括海南、黑龍江、山西、甘肅、寧夏、青海、西藏、新疆。位于C1區域的省(區)面臨的首要任務是如何實現經濟的騰飛。為此,要充分利用土地資源的優勢,積極發揮土地財政對地方經濟發展的促進作用,以實現社會經濟的快速發展。

C2區域是土地財政依賴度、人均GDP和人均建設用地面積均低于全國平均水平的地區,包括河南、湖南、廣西、云南。位于C2區域的省(區)由于人均建設用地面積相對較低,土地財政難以為繼。為此,一方面,要合理高效地利用現有城市建設用地,最大限度地發揮其對地區經濟增長的促進作用;另一方面,對于這些經濟欠發達的中西部地區,中央政府應該在政策和資金方面給予大力扶持,同時,這些省區也要揚長避短,利用自身的地區優勢和資源優勢,發展特色經濟,增加地方財政收入。

D1區域是土地財政依賴度低于全國平均水平,經濟發展水平和人均建設用地面積高于全國平均水平的地區,包括天津、遼寧、吉林、內蒙古。位于D1區域內的省(區、市)可以利用自身的土地資源優勢,發揮土地財政對地方經濟發展和城市化建設的作用,其土地財政依賴度可以維持在現有水平基礎上甚至有所上升,另一方面,也要積極探索經濟轉型,拓寬地方財政增收渠道,逐步降低對土地財政依賴度。

D2區域是土地財政依賴度和人均建設用地面積低于全國平均水平,人均GDP高于全國平均水平的地區,包括北京、上海、廣東、陜西。位于D2區域的4省(市)由于人均建設用地面積相對較小,需要繼續控制土地財政依賴度的增長速度,但由于人均GDP高于全國平均水平,實現經濟轉型有一定的經濟基礎,因此,這些地區應該在提高城市土地利用效率的同時加速經濟轉型。

6 簡要的研究結論

改革開放以來,中國經濟的持續快速增長得益于土地財政的有力支撐,但受制于土地資源的稀缺性和不可再生性以及經濟結構轉型等所形成的“天花板”的制約,土地財政難以為繼。盡管總體水平上,各地土地財政依賴度較高,但各省(自治區、直轄市)土地財政依賴度呈現分化的趨勢,土地財政依賴度存在較大的差異,一些省(自治區、直轄市)已經初步顯露擺脫土地財政依賴的跡象。

無疑,中央政府的“糾正單純以經濟增長速度評定政績的偏向;加快推動經濟增長模式轉變;深化稅收制度改革,完善地方稅體系,加快資源稅改革;建立事權和支出責任相適應的制度”等政策,有助于改變地方政府對土地財政的依賴。因此,可以預見在中央政策的指導下,地方政府必將積極采取措施破解土地財政困局。由于中國各地對土地財政的依賴程度存在較大的差異,各地擁有的土地資源稟賦、所處的社會經濟發展階段也存在一定的差異,因此,各地在選擇一條適合本地實際的新型經濟發展之路時,不僅要考慮現階段本地經濟對土地財政的依賴程度,而且要考慮本地的土地資源稟賦約束以及本地經濟所處的發展階段,采取有所差別的應對之策。

(

):

[1] 劉立峰.地方政府的土地財政及其可持續性研究[J] .宏觀經濟研究,2014,(1):3 - 9.

[2] 張軍.為增長而競爭:中國之謎一個解讀[J] .東岳論叢,2005,(4):15 - 19.

[3] 唐在富.中國土地財政基本理論研究——土地財政的起源、本質、風險與未來[J] .經濟經緯,2012,(2):140 - 145.

[4] 劉守英,蔣省三.土地融資與財政和金融風險[J] .中國土地科學,2005,19(5):3 - 9.

[5] 周京奎,王岳龍.大中城市周邊農地非農化進程驅動機制分析[J] .經濟評論,2010,(2):24 - 34.

[6] 吳次芳,譚永忠.制度缺陷與耕地保護[J] .中國農村經濟,2002,(7):69 - 73.

[7] 吳越.土地財政三問與制度變遷[J] .政法論壇,2011,29(4):26 - 38.

[8] 楊娟娟,孔劉柳.我國土地財政成因的實證研究[J] .財會研究,2013,(2):19 - 22.

[9] 陳志勇,陳莉莉.“土地財政”:緣由與出路[J] .財政研究,2010,(1):29 - 34.

[10] 武彥民,楊崢.土地財政、城市產出效率與全要素生產率增長差異[J] .審計與經濟研究,2012,27(4):87 - 94.

[11] 呂煒,許宏偉.土地財政的經濟影響及其后續風險應對[J] .經濟社會體制比較,2012,(6):78 - 86.

[12] 蔣震.工業化水平、地方政府努力與土地財政:對中國土地財政的一個分析視角[J] .中國工業經濟,2014,(10):33 - 45.

[13] 吳冠岑.土地供給、分配機制與地方財政風險防范[J] .改革,2012,(4):46 - 51.

[14] 王玉波,唐瑩.中國土地財政地域差異與轉型研究[J] .中國人口·資源與環境,2013,23(10):151 - 159.

[15]Hongbin Li, Li-An Zhou. Political tumover and economic performance: the incentive role of personnel control in China[J] . Journal of Public Economics, 2005,89(9-10): 1743 - 1762.

[16] 吳群,李永樂.財政分權、地方政府競爭與土地財政[J] .財貿經濟,2010,(7):51 - 59.

[17] 張雙長,李稻葵.“二次房改”的財政基礎分析[J] .財政研究,2010,(7):5 - 11.

[18] 李尚蒲,羅必良.我國土地財政規模估算[J] .中央財經大學學報,2010,(5):12 - 17.

[19] 劉玉萍,郭郡郡,李馨鸞.經濟增長中的土地財政依賴:度量、變化及后果[J] .云南財經大學學報,2012,(1):65 - 70.

(本文責編:仲濟香)

Study on the Path Selection of Cracking Local Government's Land Fiscal Dilemma

MU Yan1, QIAN Zhong-hao2

(1. School of Investment & Construction Management, Dongbei University of Finance and Economics,Dalian 116025, China; 2. College of Economics, Yangzhou University, Yangzhou 225009, China)

The purpose of this paper is to measure the land financial dependence from 2000 to 2013 in China, to analyze spatial difference of land financial dependence and to put forward the path selection of cracking local government land fiscal dilemma combined with land resources endowment and the level of economic development of each provincial region. Methods employed are statistical analysis and three-dimensional space analysis. The results indicate that 1)landtransferring fees expand unceasingly and land financial dependence presents the rising trend from 2000 to 2013. And theaverage of land-transferring fees is 1436.696 billion yuan, total of 20113.740 billion yuan. The annual average growth rate is 39.17%. Land financial dependence is 8.51% in 2000 and it is 38.80% in 2013. It is increased by 30.29% from 2000 to 2013. The annual average growth rate is 12.38%; 2)the regional land financial dependence presents the trend of differentiation. Some provinces have showed the signs of getting rid of financial dependence on land. The paper concludes that there are regional differences not only of land financial dependence but also land resources endowment and the stage of economic development. When various regions select new economic development ways that are suitable for their own condition, not only the local economic dependence on land finance at the present stage but also the constraint of local land resources endowment and stage of local economic development should be considered.

land institution; land finance; dependence; three-dimensional space analysis method; path selection

F301.1

A

1001-8158(2015)12-0018-08

10.11994/zgtdkx.2015.12.003

2015-09-09

2015-10-23

國家自然科學基金面上項目《地方政府土地利用行為的經濟分析與中央政府應對策略研究》(71373224);教育部哲學社會科學重大課題攻關項目《建立城鄉統一的建設用地市場研究》(14jzd009);教育部人文社會科學研究青年基金項目《破解地方政府土地財政困局對策研究》(15YJC790077)。

牟燕(1982-),女,遼寧朝陽人,博士,講師。主要研究方向為土地經濟理論與政策。E-mail: muyan1982@126.com

錢忠好(1963-),男,江蘇姜堰人,博士,教授。主要研究方向為土地經濟理論與政策,農業經濟理論與政策。E-mail: ZHQian@yzu.edu.cn

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33