基于ARIMA建模的重慶市第三產業(yè)產值預測*

2015-11-02 00:34:14劉宇琴

重慶工商大學學報(自然科學版) 2015年7期

關鍵詞:模型

徐 浩,劉宇琴

(1.重慶工商大學 電子商務及供應鏈系統(tǒng)重慶市重點實驗室,重慶400067;2.重慶工商大學管理學院,重慶400067)

隨著我國經濟社會的快速發(fā)展,第三產業(yè)對于經濟的發(fā)展越來越起到至關重要的核心作用.發(fā)達國家的GDP構成中,第三產業(yè)占到了GDP的80%左右,而我國第三產業(yè)占國民經濟的比重大約為40%.重慶在2013年的統(tǒng)計中,第三產業(yè)占本市生產總值的比重只有40.01%[1],而天津、上海的第三產業(yè)占市生產總值的比重已經超過60%,北京更是達到了76%左右,大大超過重慶.《重慶十一五規(guī)劃》明確提出,要加快發(fā)展以服務業(yè)為核心的第三產業(yè),把“促進服務業(yè)全面發(fā)展和升級擺在突出位置,充分發(fā)揮其促進經濟增長特別是促進就業(yè)的重要作用[2]”,因此研究第三產業(yè)產值的預測問題具有十分重要的意義。此處根據時間序列預測模型—ARIMA建立了重慶市的第三產業(yè)預測模型,并有十分優(yōu)異的擬合程度,為以后政府的決策提供了參考.

1 ARIMA模型簡介及建模

1.1 ARIMA 模型過程

ARIMA(autoregressive integrated moving average)模型簡稱自回歸求積移動平均模型,是1970年博克斯與詹金斯所提出.這種預測方法著重分析經濟時間序列本身的概率或隨機性質,而不在意構造單一方程或聯(lián)立方程模型,其主要優(yōu)點是對短期預測具有十分良好的效果[3].張華初,林洪(2006)利用ARIMA模型對我國社會消費品零售額進行了預測,預測結果較好,并提出了擴大我國內需的建議[4];池啟水(2007)利用ARIMA模型對我國的石油消費量進行了預測,結果表明,ARIMA模型很適合我國石油消費量的非平穩(wěn)時間序列的特點,擬合較好[5];龔國勇(2008)也利用ARIMA模型對深圳的GDP進行了預測,結果表明,ARIMA模型可用于深圳國內生產總值短期預測,為深圳制定經濟發(fā)展目標提供決策參考[6];蔣艷(2010)運用ARIMA模型預測了廣西固定資產投資,得出誤差在5%,可以接受[7].此處選取ARIMA模型對第三產業(yè)產值進行短期預測,建模的主要過程包括:

1)自回歸過程(AR).若考慮時間序列 Yt-δ=α1(Yt-1-δ)+α2(Yt-2-δ)+…+αp(Yt-p-δ)+ut,其中,δ是 Y 的均值,ut是一個白噪聲,則表明Yt是一個p階自回歸,或AR(p)過程;

2)移動平均過程(MA).假定一個時間序列 Yt=μ+β0ut+β1ut-1+β2ut-2+…+βqut-q,其中,μ 是常數,u 和前面一樣,是隨機誤差項,則被稱為一個MA(q)過程;

3)自回歸移動平均過程(ARMA).當然,一個時間序列可能兼有AR和MA的特性,那么兼有的模型比如 Yt可以寫為 Yt=θ+α1Yt-1+β0ut+β1ut-1,其中有一個自回歸和移動平均項,所以就是 ARMA(1,1)過程.其中,θ為常數項;

4)自回歸求積移動平均過程(ARIMA).在一般的經濟時間序列中,原始的序列基本都不是平穩(wěn)的過程,假設一個時間序列經過一階差分后變?yōu)槠椒€(wěn)的時間序列,則這個時間序列Yt是一階單積的,即Yt~I(1).因此,如果必須將一個時間序列差分d次,將它變?yōu)槠椒€(wěn)的,然后用ARMA(p,q)作它的模型,則那個原始的時間序列是ARIMA(p,d,q)時間序列.p指回歸項數,d指變?yōu)槠椒€(wěn)的差分次數,q指移動平均次數.

1.2 ARIMA模型建立的一般方法

1)原時間序列的平穩(wěn)性檢驗,檢驗的方法一般是用單位根檢驗,若序列不滿足平穩(wěn)性條件,則可以通過差分來變平穩(wěn);

2)通過計算能夠描述序列特征的一些統(tǒng)計量,如自相關(ACF)系數和偏自相關(PACF)系數來確定ARMA(p,q)模型的階數p和q,并根據一定的準則如AIC等綜合考慮來確定模型的參數;

3)估計模型的未知參數,并通過參數的T統(tǒng)計量檢驗其顯著性,以及模型的合理性;

4)通過診斷分析,檢驗模型的擬合值和實際值的殘差序列是否為一個白噪聲序列.

2 重慶市第三產業(yè)產值序列ARIMA建模

2.1 數據的獲取及平穩(wěn)性處理

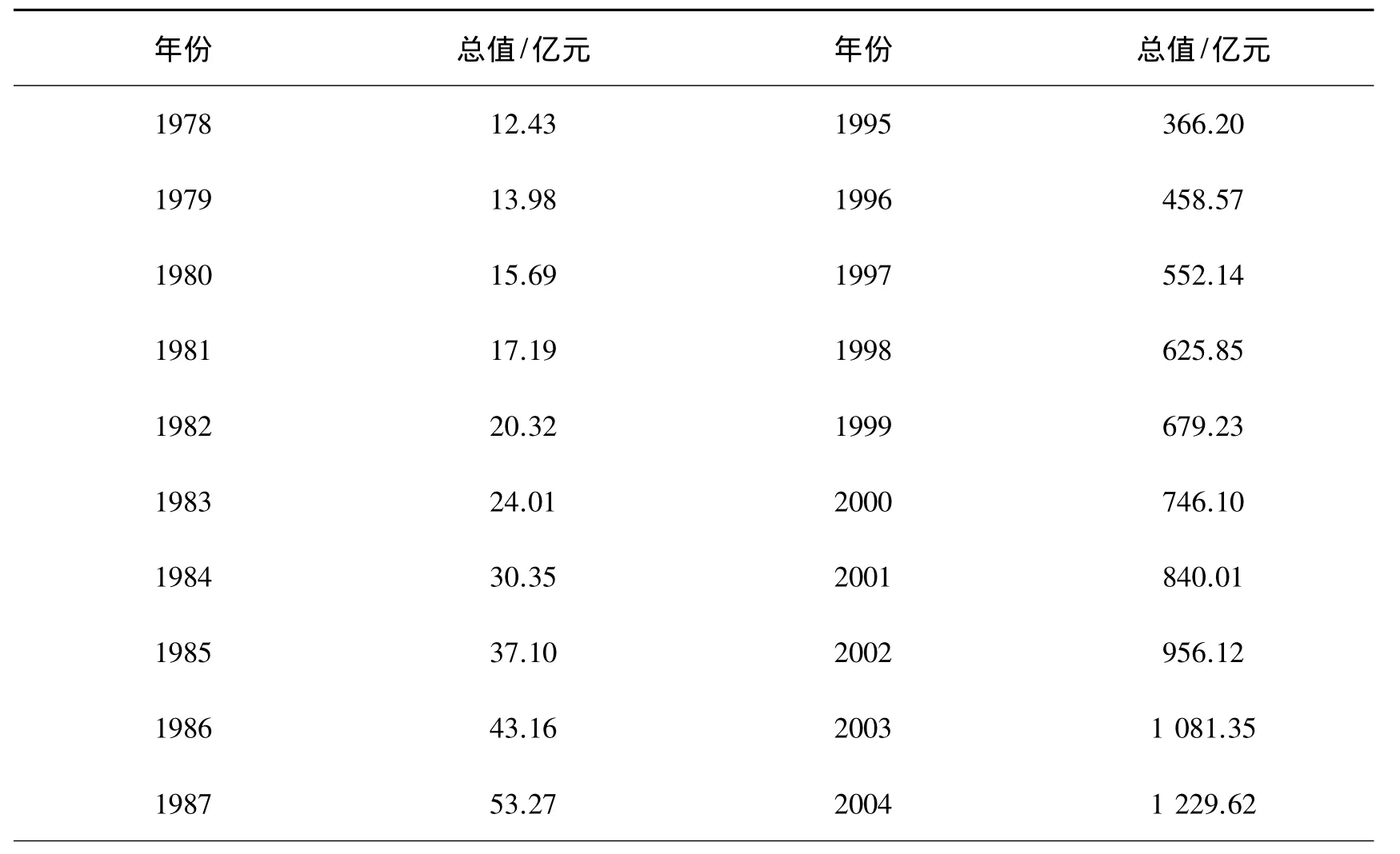

從重慶統(tǒng)計年鑒上統(tǒng)計出1978-2011年重慶市第三產業(yè)總值,見表1.

表1 1978-2011年重慶市第三產業(yè)總值

續(xù)表1

首先進行數據的平穩(wěn)性檢驗,使用Eviews 6.0作為檢驗軟件,如表2,對原始數據進行單位根檢驗.

表2 原始序列的ADF(單位根)檢驗

由表2可知,原始序列的τ統(tǒng)計量為0.923 626,遠遠大于在1%顯著性和5%顯著性以及10%顯著性下的臨界值,即接受H0∶δ=0的原假設,即存在單位根,所以原始時間序列是非平穩(wěn)的.

為了消除原序列的不平穩(wěn),對原始序列取自然對數,實驗發(fā)現取一階差分后在1%,5%和10%顯著性下仍然不能通過ADF檢驗,即序列仍不是平穩(wěn)的,故取二階差分,記為Δ2ln Yt,再對取二階差分的序列進行ADF檢驗,可見時間序列趨勢基本消除,可以認為是一個平穩(wěn)的時間序列,如表3.

表3 二階差分后的ADF檢驗結果

表3中,經過二階差分后序列的τ值為-5.414 520,均通過1%顯著水平、5%顯著性水平以及10%顯著性水平的單位根檢驗,時間序列是平穩(wěn)的,即序列為二階單整序列,Δ2ln Yt~I(2).此模型中的d=2,即為二階單整的時間序列.

2.2 模型識別

模型識別的主要工具是自相關函數(autocorrelation function,ACF)和偏自相關函數(partial autocorrelation function,PACF)以及由此可得的相關圖(圖1).

由圖1的偏自相關函數(PACF)可以看出,p=1或p=2都可以,由自相關函數(ACF)圖可以看出,自相關圖 q=1 或 2 均可.利用最佳準則函數(AIC)可知,在 ARMA(1,1),ARMA(1,2),ARMA(2,1)和 ARMA(2,2)中,ARMA(1,2)的AIC和SC值最小,即赤池信息量和施瓦茨準則最小,故ARMA(1,2)為最優(yōu)的模型,如表4.

圖1 Δ2ln Yt的自相關及偏自相關圖

表4 4種模型的擬合估計結果比較

如表4,ARMA(1,2)的AIC值和SC值都最小,且R2在4個模型中最優(yōu),所以選擇ARMA(1,2)模型作為估計模型,且差分次數為2,故最后的模型為ARIMA(1,2,2).2.3 ARIMA(1,2,2)模型的擬合和參數估計

建立 ARIMA(1,2,2)模型如下:

通過Eviews軟件的最小二乘法估計出方程的參數:

2.4 模型的診斷

圖2為殘差序列的前12階自相關圖(ACF)和偏自相關圖(PACF).

圖2 殘差序列的自相關圖和偏自相關圖

從圖2可以看出,自相關圖和偏自相關圖的相關函數均落在置信區(qū)間內,可以認為為白噪聲過程,同時,對殘差序列進行ADF檢驗.

表5 殘差序列的單位根檢驗

由上述檢驗可知,通過模型的擬合程度較好,可以進行下一步的分析.

2.5 模型的預測

由 ARIMA(1,22)模型:

最后預測的結果如表6.

表 6 ARIMA(1,2,2)模型預測值

通過模型預測,可以發(fā)現除了2011年的預測誤差百分比在-3.75%外,其余的誤差百分比都小于3%,預測的精度很好,預測精度在98%左右,表明了ARIMA(1,2,2)模型對于重慶市第三產業(yè)的產值具有良好的預測效果.

3 結束語

通過對1978-2011年重慶市第三產業(yè)產值序列進行分析,運用ARIMA(1,2,2)模型對第三產業(yè)的產值進行了預測,不僅預測結果的準確性較高,而且預測結果的穩(wěn)定性很好,可用為重慶市制定第三產業(yè)發(fā)展戰(zhàn)略規(guī)劃提供決策參考.在今后的研究中,可以將更多的預測技術作為方法,形成組合預測法,如ARIMA模型與灰色系統(tǒng)理論的結合,ARIMA模型與神經網絡的結合[5],ARIMA模型與GARCH法結合等,運用更為先進和現代的預測方法對其進行預測.

[1]曾國平,劉娟.重慶第三產業(yè)發(fā)展水平差異分析[J].商業(yè)研究,2009(11):4-7

[2]達摩達爾·古扎拉蒂.計量經濟學基礎[M].北京:中國人民大學出版社,2009

[3]張華初,林洪.我國社會消費品零售額ARIMA預測模型[J].統(tǒng)計研究,2006(7):58-60

[4]池啟水.中國石油消費量增長趨勢分析—基于ARIMA模型的預測與分析[J].資源科學,2007,29(5):69-73

[5]龔國勇.ARIMA模型在深圳GDP預測中的應用[J].數學的實踐與認識,2008,28(4):53-57

[6]蔣燕.ARIMA模型在廣西全社會固定資產投資預測中的應用[J].數理統(tǒng)計管理,2006,25(5):588-592

[7]呂一清,何躍.基于灰色神經網絡的第三產業(yè)發(fā)展趨勢的預測模型[J].統(tǒng)計與決策,2011(4):157-159

[8]劉勇,汪旭暉.ARIMA模型在我國能源消費預測中的應用[J].經濟經緯,2007(5):11-13

[9]趙廷.ARMA在我國 GDP預測中的應用[J].中國市場,2011(1):60-62

[10]張蔚,張彥琦.實踐序列資料ARIMA季節(jié)乘積模型及其應用[J].第三軍醫(yī)大學學報,2002,24(8):955-957

[11]萬麗娟,徐孝勇.西部大都市區(qū)縣第三產業(yè)發(fā)展水平差異分析—以重慶市為例[J].重慶大學學報:社會科學版,2010,22(16):6-10

[12]郎茂祥.預測理論與方法[M].北京:清華大學出版社,2011

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19