農村家庭金融資產投資影響因素研究

2015-11-03 06:44:42盧亞娟張菁晶章建偉

現代金融 2015年11期

□盧亞娟 張菁晶 章建偉

農村家庭金融資產投資影響因素研究

□盧亞娟 張菁晶 章建偉

隨著國家各項惠農政策的出臺,我國農村家庭人均收入近幾年呈現不斷上升的趨勢,金融資產投入也在不斷增加。因此,研究農村家庭金融資產投資的影響因素十分必要。本文運用logistic模型從農村家庭特征、經濟特征、位置消費理念、理財觀念以及外部環境五個因素出發,分別對江蘇省蘇南蘇北地區不同類型金融資產做回歸分析,得出不同地區農村家庭對金融資產的態度以及偏好,有針對性地提出對策建議。

以2006年1月John Campbell在就任美國金融學會主席時專門就家庭金融作的一個主題演講為標志,家庭金融研究開始飛速發展,但大部分學者僅局限于城鎮居民家庭研究。近年來,隨著我國對城鄉差距問題關注度的不斷增加,部分學者開始投入到農村家庭金融的研究中來,并從宏觀微觀兩方面分析影響農村家庭金融資產投資的因素。

大多學者選擇從宏觀角度出發,通過宏觀數據的分析得出目前我國農村金融資產投資的現狀,即使有部分學者從微觀角度通過具體分析某一地域農戶家庭得出影響因素,但其往往缺乏創新,均只采用某幾個固定的因素進行分析,結論很片面。本文選擇了新的視角,重點研究農戶的家庭特征、經濟特征、位置消費理念、理財觀念以及外部環境等五個因素對不同類型金融資產的影響情況,并基于蘇南蘇北不同家庭的實證數據,在統計分析的基礎上建立Logistic模型,由此進行實證分析,得出基本結論并提出相應對策建議。

一、江蘇省農村家庭金融資產投資特點分析

本文按經濟發展情況將江蘇省劃分為蘇南蘇北,采用隨機抽樣的調查方法,共收回有效問卷445份。通過分析相關數據,發現江蘇省農村家庭金融資產投資呈現如下基本特征:

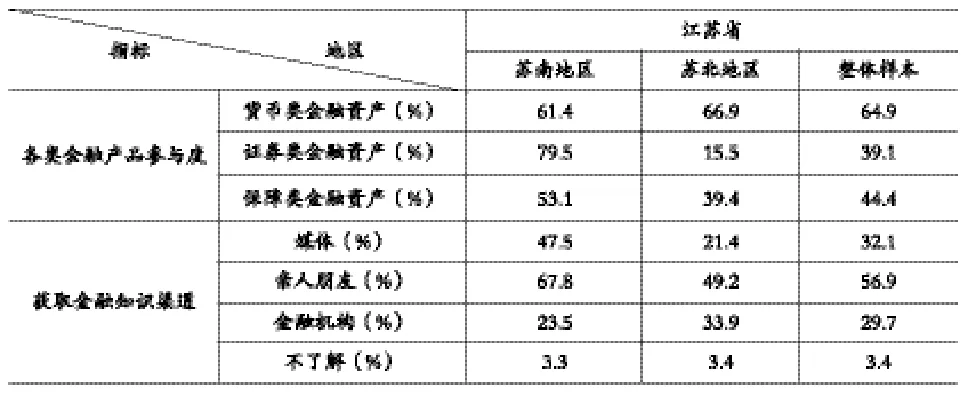

(一)農村家庭的金融資產投資種類地區差異大。本文將金融資產根據風險程度不同劃分為貨幣類金融資產、證券類金融資產、保障類金融資產。由表1可以看出,雖然兩地區大部分居民會選擇貨幣類金融資產,但蘇南地區農戶更偏向于證券類金融產品,而蘇北地區農戶依然以貨幣類金融產品為主。這表明蘇南地區農戶更傾向于高風險資產的投資,蘇北地區農戶傾向于風險相對較小的金融產品。

(二)金融知識傳播形式較單一,金融機構宣傳力度較低。由數據可以發現,農村家庭大部分情況下習慣從朋友親人處獲取金融知識,且江蘇省農村地區金融機構宣傳力度不夠。從蘇南地區來看,僅有23.5%的農戶是通過金融機構途徑獲取相關知識。從蘇北地區來看,有34%的農戶通過金融機構獲取。由此可以發現蘇南地區金融機構的宣傳力度更加欠缺,相關機構應加大金融產品宣傳力度,尤其重視在蘇南地區推廣金融產品。

表1 江蘇省農村家庭金融參與情況

二、模型設定與變量選擇

(一)模型設定。為分析影響農村家庭金融資產投資行為的因素,本文擬構建四個計量模型(model),被解釋變量分別為是否投資金融產品、是否投資貨幣類金融產品、是否投資證券類金融產品以及是否投資保障類金融產品。本文運用Logistic模型分析影響農村家庭金融資產投資的主要因素,具體的模型形式如下:

(二)變量設計。本文分別從家庭特征、經濟特征、位置消費理念、理財觀念、外部因素五個方面出發,通過對江蘇省樣本總體以及蘇南蘇北劃區域分析農村家庭金融資產投資的影響因素。

1.農戶家庭特征。本文設置了家庭人口數(family)、戶主年齡(age)、戶主受教育年限(education)、患病人數占家庭比重(ill)等四個解釋變量,均以實際數據計量。

2.經濟特征。本文設置了收入(income)、穩定的工資占收入比重(wage)、家庭社會養老金等數額(insurance)、近三年是否有借貸意愿(loan)、曾經是否投資過金融資產(once)等五個解釋變量。本文對“收入”這一變量進行統計時,規定收入在0~10萬記為1;10~20萬記為2;20萬以上記為3。

3.位置消費理念。在此領域僅設置了一個解釋變量(position),通過問卷中“進行金融資產投資是否會有部分為了提升家庭在村鎮中的地位”這一問題的答案來獲取。

4.理財觀念。本文設置了社會信任度(trust)、風險偏好度(risk)、對未來金融市場預期(expect)三個解釋變量。“社會信任度”這一指標由調查對象對“絕大多數人”、“政府監管部門”、“上市公司”、“財經媒體”、“金融機構”、“其他中介機構”這六項所給出的信任度評分加總決定,評分設置為:非常信任、信任、一般、不信任、非常不信任,并分別賦值1~5,則總分值處于0~10記為1,10~20記為2,20~30記為3。“風險偏好度”這一指標通過詢問“假如讓您花錢玩游戲,在一個裝100個球(50個紅球,50個黑球)的盒子中隨機取一個球。若為紅球,給您2500元;若為黑球,則無任何獎勵。請問您最多愿意投入多少錢到游戲中”,若答案小于1250元則記為1,大于等于1250元記為2。“對未來金融市場的預期”則直接通過詢問調查對象的預期,若不看好記為1,若認為前景光明則記為2,若預計未來不會有太大波動則記為3。

5.外部環境。本文設置了國家政策(policy)、氣象(weather)以及伙伴群效應(environment)三個解釋變量。“國家政策”與“氣象”均是通過直接詢問調查對象是否會受影響來賦值,“伙伴群效應”,則是通過調查“您對身邊參與金融資產投資的人有什么看法”,若為不支持則記為1,若為支持并受影響嘗試則記為2,若為事不關己則記為3。

三、實證結果分析

由于江蘇省經濟發展的特殊性,本文通過建立全樣本、蘇南、蘇北三個實證數據庫分別進行Logistic模型回歸,得到實證結果如下:

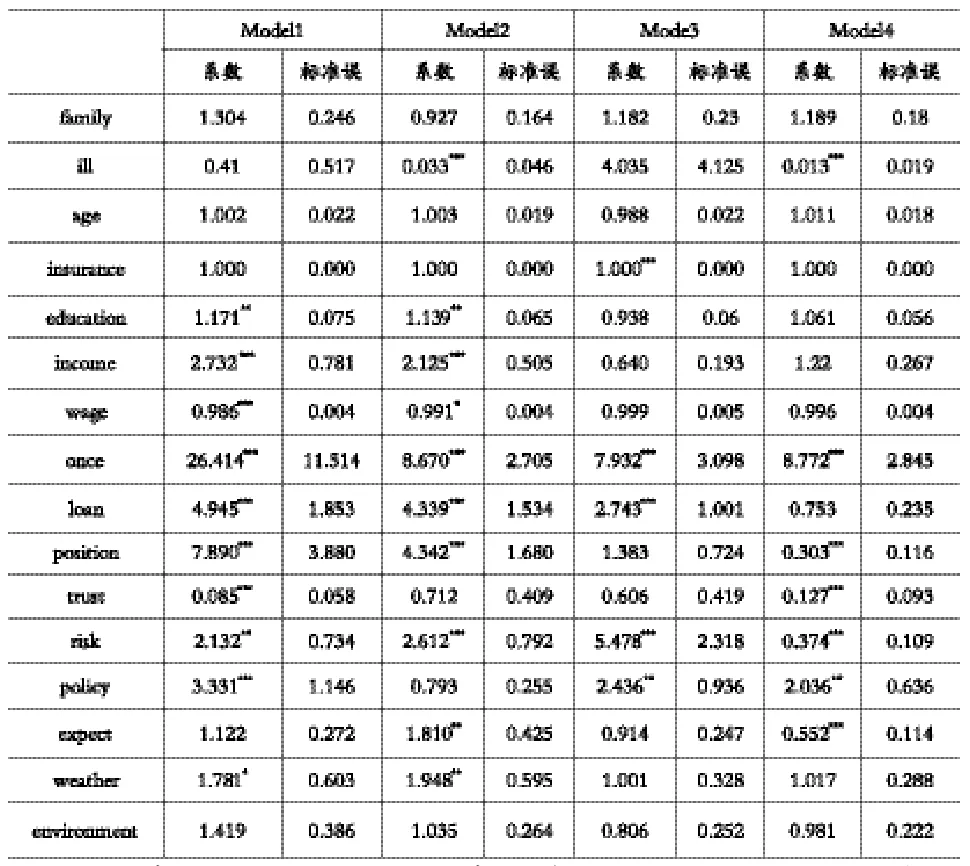

表2 農村家庭金融資產投資(全樣本)

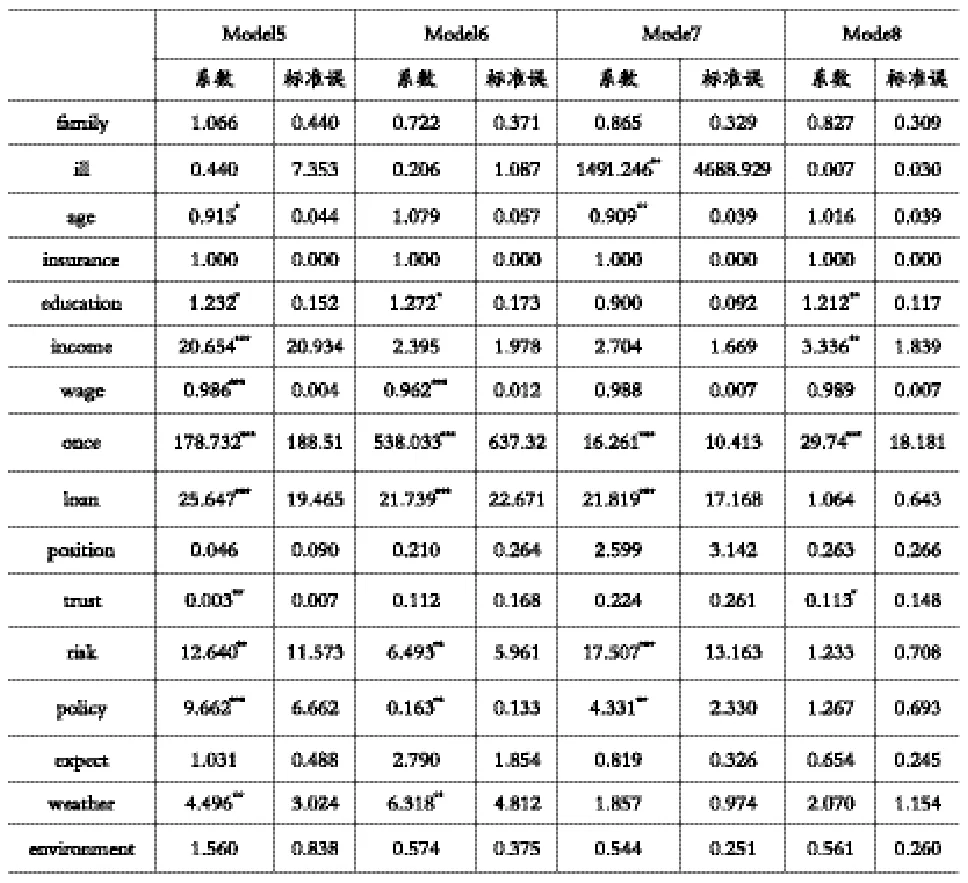

表3 農村家庭金融資產投資(蘇南)

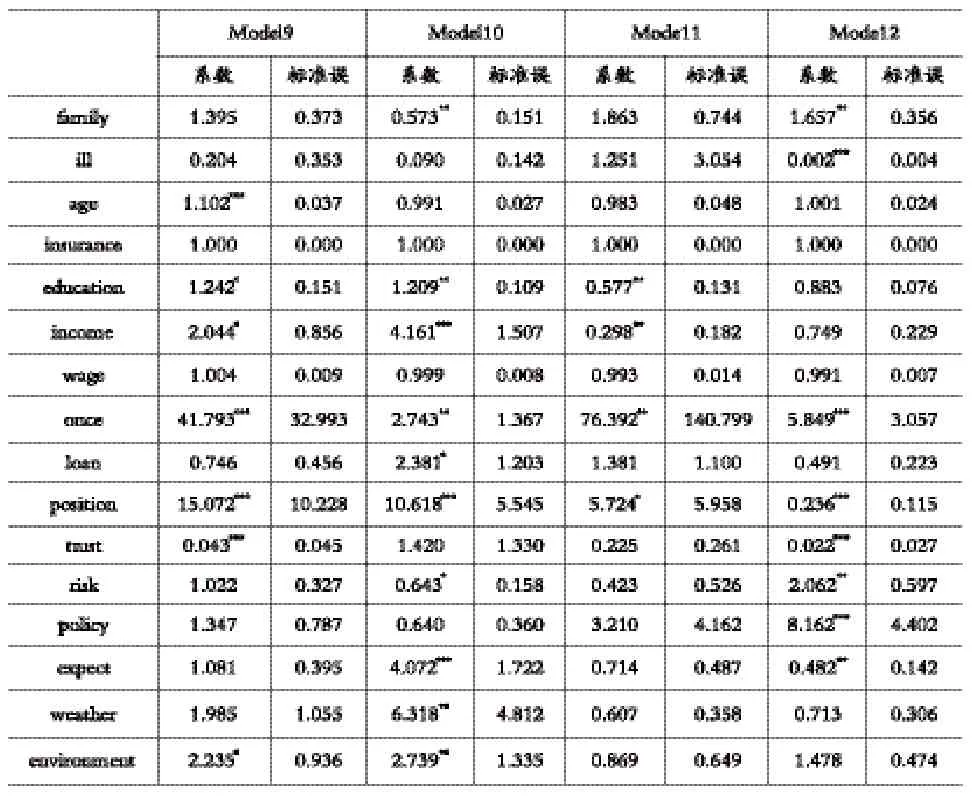

表4 農村家庭金融資產投資(蘇北)

分析表2、表3及表4可以得出,“家庭收入”、“曾經投資與否”、“社會信任度”及“戶主教育年限”這四個因素無論地域差異,均顯著正向影響家庭是否進行金融資產投資。整體上,蘇南地區顯著影響因素對全省農戶家庭購買金融資產具有主導作用。

從家庭參與貨幣類金融資產的情況可以看出,“曾經投資與否”、“近三年是否有借貸意愿”、“風險”、“天氣”及“戶主教育年限”五個因素對全省均具有正向影響。各地域間影響因素較集中,蘇南蘇北地區購買貨幣類金融資產受影響的環境較統一。

從證券類金融資產,我們可以發現“曾經投資與否”無論地域差異均具有正向影響;各地域間顯著影響因素普遍較少,且有較大不同。對于保障類金融資產,“曾經投資與否”、“社會信任度”這兩個因素對全省均具有正向影響。整體來看,省內農戶家庭參與保障類金融資產投資的影響因素主要由蘇北地區主導。

因此,可以看出蘇北與蘇南農戶家庭的顯著影響因素均會不同程度的影響全省范圍內農戶家庭金融資產投資。對于蘇南地區農戶家庭來說,普遍受到“近三年是否有借貸意愿”、“風險”及“政策”三個因素的顯著正向影響。農戶對于保障類金融資產投資的影響因素較其他類型金融資產具有一定特殊性,主要受到“家庭患病人數占比”等正向影響。

對于蘇北地區而言,無論哪種風險類型的金融資產投資,其顯著影響因素中均包含“位置消費理念”。由此可見,這一因素對于蘇北地區農戶家庭購買金融資產具有很大的影響力。“戶主教育年限”及“收入”兩個因素在除保障類金融資產外的投資方面也均具有顯著正向影響,可以作為幫助提高蘇北農戶家庭積極參與金融資產投資的切入點。

四、結論及政策建議

通過對實證結果的分析,本文分別找出了蘇南與蘇北地區農戶家庭購買不同風險類型金融資產的顯著影響因素。由此,提出一些對江蘇省不同地域農戶特征的針對性建議。

對蘇南地區來說,首先應當積極貫徹落實國家相關惠農政策,金融機構應當積極完善機構建設,合理增加村鎮分支機構,并通過對農戶借貸等業務設置一定程度的優惠項目,幫助提高農戶的投資積極性。同時,金融機構應當注重低風險金融產品創新。從蘇南地區農戶投資情況來看,大部分家庭依然選擇投資低風險資產。因此,當地金融機構應當積極推廣與創新低風險金融產品,從而幫助農村家庭平穩地進入金融市場。

從蘇北地區來看,政府首先應當積極推進當地經濟發展,重視教育,加大金融機構宣傳力度。政府應當高度重視農村教育事業的發展,提升農村文化水平。相關金融機構應當定期組織成員通過媒體或走訪等方式幫助金融知識的擴散,并及時獲取農戶金融資產的實際需求信息,從而有針對性地推出更適合農村家庭的金融產品。其次,相關部門應當幫助農戶培養積極心態,樹立投資信心,在避免惡性競爭的前提下,通過金融教育與相應的投資指導,調動農戶投資積極性。

[1]Campbell,J.Y.(2006),"Household Finance",Journal of Finance,Vol 61,pp.1553-1604.

[2]盧亞娟,Calum G.Turvey.中國家庭風險資產持有的影響因素及城鄉差異[J].財貿經濟,2014(09).

[3]楊軍.農村金融供需矛盾探析[J].農業經濟,2012(07).

[4]楊小玲.我國農村金融理財產品發展現狀探討——以農村金融機構發行理財產品為例[J].金融教學與研究,2014(06).

[5]陳彤.統籌城鄉發展建設新農村[J].江蘇農村經濟,2010(04).

[6]王宇,周麗.農村家庭金融市場參與影響因素的比較研究[J].金融理論與實踐,2009(04).

(作者單位:南京審計學院金融學院)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21