貴州省民族地區財政能力對社會性公共服務供給影響研究

2015-11-07 08:36:04蔣雪梅黃艷杰

貴州民族研究 2015年4期

關鍵詞:能力

蔣雪梅 黃艷杰 王 松

(1.貴州大學,貴州·貴陽 550025;2.貴州財經大學,貴州·貴陽 550025)

公共服務的有效供給是服務型政府的基本職能,也是國家經濟和地方經濟發展的基礎保證,社會性公共服務直接關系到社會正義及社會公平、公正的實現,是公共服務重要組成部分。地方政府財政能力弱成為制約社會性公共服務供給的重要因素,這一點在民族地區的表現尤為突出。

貴州省是一個少數民族聚集的內陸山區。少數民族人口高達全省常住人口的36%。2013年貴州民族自治地方GDP僅為貴州省的29.3%;公共財政收入為全省的23.08%;公共財政支出為貴州省財政支出的30.52%,財政自給率[1]僅為29.60%;[2]可以看出,貴州省民族地區經濟落后,財政自給能力較差,因此,有必要對民族地區財政能力對社會性公共服務供給的影響進行深入研究,探索如何增強民族地區財政能力,提升社會性公共服務水平,促進民族地區社會公平和穩定。

一、概念界定及影響路徑分析

1.財政能力

財政能力包括財政收入能力和財政體制。首先,地方政府的財政收入能力(尤其是稅收收入和轉移支付收入能力),是政府提供公共服務的重要資金來源,沒有充分的收入來源,政府發揮職能的能力將受到限制。其次,財政收入能否有效發揮其作用還要看其財政支出的規模與方向是否合理,這取決于地方政府的制度安排與偏好。

2.社會性公共服務

社會性公共服務是與社會發展和公民生存及發展直接相關的公共服務。包括教育、社會保障、醫療衛生、環境保護和科技等。由于和居民的生活關聯度較高,居民會對其質量和水平有較高的敏感度,所以社會性公共服務的研究也越來越受到重視。在貴州省民族地區,教育、醫療和社會保障支出占據了社會性公共服務總支出90%以上[3],同時考慮到縣級樣本中一些項目指標數據的可獲得性,故本文研究的社會性公共服務主要涵蓋這三項,并用這三項公共服務的供給水平代替貴州省民族地區整體的社會性公共服務供給水平。

3.影響路徑分析

(1)路徑一:財政收入規模與結構

財政能力是屬于政府能力的一部分,國家賦予各級政府不同的支出責任,而地方政府履行支出責任時需要財政資金的保障和支持,因此財政收入的規模和結構對地方政府財政收入能力有直接影響。對于貴州省民族地區來說,自身經濟發展速度慢,產業不發達,非稅收入較少,稅收收入占據了其公共財政收入的絕大部分,是政府提供社會性公共服務的主要資金來源;同時,財政的轉移支付制度在西部民族地區的發展中發揮了重要作用,尤其是具有均等化性質的一般性財政轉移支付收入,在平衡民族地區的公共服務供給水平縮小各地的差距中占據了主要角色。

(2)路徑二:財政體制安排

財政管理體制的實質是正確處理國家在財政資金分配上的集權與分權問題。因此,財政體制安排的關鍵在于實現各級地方政府事權與財權、財力相匹配。在既有的財政體制安排中,社會性公共服務的供給是地方政府支出責任中的重要內容;同時,稅收收入劃分比例也直接影響到地方政府公共財政的收入水平,“以收定支”,進一步對社會性公共服務的支出造成影響。如果不合理的財政體制安排使得地方政府的事權和財力不匹配,甚至差距懸殊,那么地方財政的運行就會出現問題,進一步對公共服務供給造成不利影響。當然,財政體制的安排不僅僅是事權與財權的匹配問題,還包括地方政府的激勵機制設計和支出偏好等內容。

通常情況下,我們用財政自給率來衡量地方政府事權與財力的匹配的程度,并以此對財政體制安排的合理性進行考量。但是,財政自給率的提高是否必然帶來社會性公共服務供給水平的提升,目前尚無定論,仍需實證檢驗。

二、變量選取、模型建立與數據來源

1.變量選取及依據

(1)被解釋變量:社會性公共服務供給

貴州省民族地區包括“3州10縣”,轄內共46個縣級行政單位。為了保證研究對象的一致性,本文選取46個縣級樣本作為研究對象。考慮到縣級指標數據的可獲得性,選用社會性公共服務支出額來表示其供給水平。通過采用變異系數賦權法[4]對46個縣域社會性公共服務支出的測算,得出社會性公共服務支出單項權重(見表1)。根據單項權重計算出貴州省民族地區各個縣在2007-2013年的人均社會性公共服務支出綜合值并將其作為因變量,記為rservice。

可以看出,貴州省民族地區各縣域社會性公共服務支出單項權重每年是有變化的,除2010年外,人均社會保障與就業支出的權重均高于其他兩項,說明在三項支出中該項在各縣域中均等化程度最低,應該給予較多的重視,故權重較高。

表1 貴州省民族地區各縣社會性公共服務支出單項權重表

(2)解釋變量

如前所述,財政能力主要通過財政收入規模與結構以及財政體制安排對社會性公共服務產生影響。本文用稅收收入、一般性轉移支付收入來衡量財政收入;用財政自給率來反映財政體制安排情況。

人均稅收收入:稅收收入占據了公共財政收入的絕大部分,一個地方的稅源水平也是其財政能力的重要體現。稅源越豐富的地方,表明其財政收入能力越強,該指標通過該縣年稅收收入除以年末常住半年以上總人口數的方法計算得到,記為rtax。

人均一般性轉移支付收入:財政轉移支付是衡量地方財政平衡能力的重要指標,尤其對于西部民族地區來說,一般性轉移支付收入是其提供社會性公共服務的重要資金來源,其不僅會通過財政收入影響財政能力,還會體現在財政體制的安排中。該指標通過該縣當年預決算后的一般性轉移支付收入[6]除以年末常住半年以上總人口數的方法計算得到,記為rtrapay。

財政自給率:地方政府的財政能力不僅與財政收入水平有關,也與該地方政府的財政支出責任相關。支出責任大而財政收入有限勢必會造成地方政府財政自給能力差,影響公共服務的供給水平。因此,財政自給率常作為量化地方政府財政體制安排情況的指標。財政自給率是指地方財政公共財政收入與公共財政支出的比值,是判斷一個城市發展健康與否的重要指標,記為sufficiency。

(3)控制變量

本文選用人均GDP作為控制變量。有二層考慮:一是已有文獻中相關實證研究表明,造成各地域尤其是省域間公共服務供給水平差異的的因素有政策支持、政府規模、人口密度,經濟發展等,但對于貴州省民族地區各縣域政府來說,其在政策支持、政府規模、人口密度等方面差異性不大,但經濟發展水平在各縣域之間的差別表現相對突出。二是GDP和人均GDP都可以衡量某地方的經濟發展水平,但人均GDP同時可以反映地方政府的治理能力,GDP總量高的地方其人均值不一定高;而人均GDP高的地方,其經濟發展水平一定相對較好,這從側面可以反映當地地方政府的治理能力。而地方政府的治理能力同樣會影響社會性公共服務供給水平。因此,選擇GDP的人均值而不是總量作為本研究的控制變量,記為rgdp。

一般情況下,經濟發展水平越高,地方政府治理能力越強,財政能力越強,公共服務供給水平也相對越高。但在我國,地方政府的公共服務支出水平受到多重因素的影響,因此,對于貴州省民族地區經濟發展對社會性公共服務供給的影響是否與理論分析一致,還有待實證檢驗。

2.數據來源、模型選擇與建立

本文的數據來源為貴州省統計年鑒、貴州省各市統計年鑒和貴州省各市國民經濟與社會發展統計公報以及貴州省各年財政總決算表。本文選取的數據覆蓋了2007一2013年貴州省民族地區的所有縣(含自治縣、縣級市),共46個縣級樣本322組數據。

通過對上述數據序列進行單位根檢驗,原有各個變量未通過檢驗,但是在一階差分之后均顯著,該結果說明所有變量在一階差分之后通過單位根檢驗,呈現平穩變化;進一步進行協整性檢驗,鑒于樣本量較大但樣本期較短,采用Kao檢驗進行協整檢驗,變量的檢驗結果P值等于0,即存在協整關系;因此,樣本數據通過平穩性檢驗,可以進行回歸分析。進一步通過F檢驗、Hausman檢驗確定選用固定效應模型,又考慮到本文變量中解釋變量對被解釋變量的影響效果受截面因素影響較大,即不同的個體的截距不同,因此本研究建立個體固定效應模型如下:

rserviceit=αi++γrgdpit+δrtrapayit+λrtaxit+φsu fficiencyit+εit

其中rserviceit,rgdpit,rtrapayit,rtaxit,sufficiencyit分別表示第i個縣樣本在第t年的人均社會性公共服務供給水平、人均GDP、人均一般性轉移支付收入、人均稅收和財政自給率;αi表示第i個縣級樣本的個體固定效應;εit為模型中的隨機擾動項。

表2給出了各變量的描述性統計數據。從最大值、最小值和平均值來看,各變量的值在樣本間的波動較大。但自變量和因變量之間的影響關系不能直觀反映出來,因此,仍需進一步進行回歸分析。

表2 描述性統計

三、實證檢驗結果與分析

1.總體樣本分析

運用Eviews6.0軟件對模型進行回歸分析,輸出結果如下:

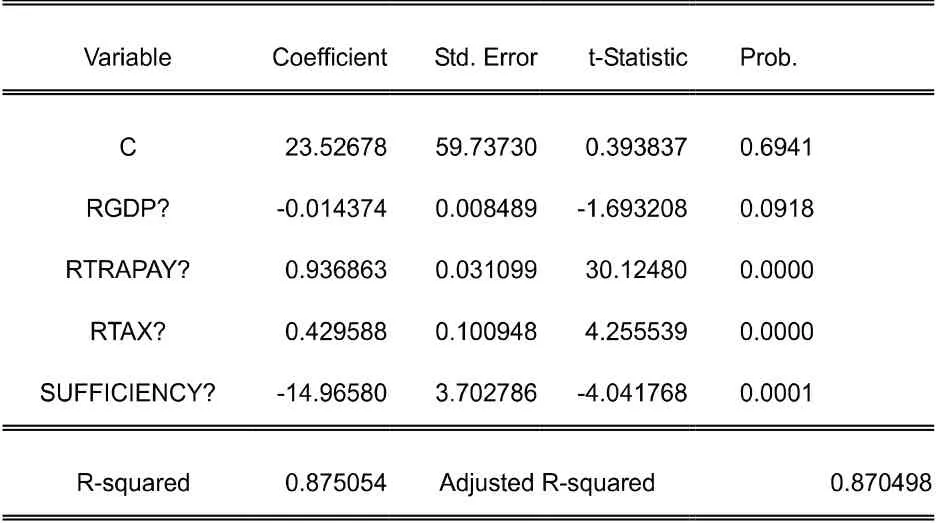

表3 財政能力與社會性公共服務支出回歸結果

從上述檢驗結果中可以看出,各個變量均在5%以下的水平上顯著,顯著性較好;從總體上看,F值為187.4667,說明模型固定效應顯著;調整后的R2達到了0.8697,這在面板數據中屬于較高水平,說明模型解釋力度較強。

從回歸結果來看,我們得出以下幾個結論:

(1)人均稅收收入的系數為0.716718,表明人均稅收收入的增加會促進人均社會性公共服務支出的增加,且效應顯著。這主要是由于稅收收入是地方政府的自主性收入,是社會性公共服務供給的主要資金源泉,因此會對社會性公共服務支出造成直接影響。而且對于貴州省民族地區而言,人均稅收收入的提高對社會性公共服務供給的激勵作用是很大的。

(2)人均一般性轉移支付收入系數為正且顯著,且系數大于人均稅收收入。這是由于對貴州省民族地區的大部分縣域而言,自身財源有限,具有均等化性質的一般性轉移支付資金是其提供社會性公共服務的重要資金來源,而且這種效果在短期內便可實現。

(3)財政自給率系數為負,表明貴州省民族地區財政自給水平對社會性公共服務的供給有負效應。造成這一結果主要原因是財政自給率僅體現了財政體制中財權與事權的匹配度,并沒有把地方政府激勵機制及支出偏好等因素考慮在內。因此,財政自給率系數為負,準確的結論應該是財權與事權的匹配度越高反而越不利于社會性公共服務的提供。

由財政自給率體現的財政體制安排在某種程度上會制約社會性公共供給,主要有兩個方面的考慮:一方面是由于貴州省民族地區各縣級政府的財政自給率普遍較低,地方政府為了獲得更多的上級撥款,更注重配套資金的提供和政績工程的建設,忽略了社會性公共服務的發展。另一方面,財政自給率是公共財政收入與公共財政支出的比值,公共財政收入中的非稅收入往往不會用在短期內不能帶來經濟效益的社會性公共服務支出上,而近年來非稅收入的增長速度較快,這也對財政自給率與社會性公共服務供給的負相關關系造成一定影響。另外,從直觀數據上看,都勻、興義等縣級市的財政自給率相對其他縣級政府較高,但人均社會性公共服務支出絕對數并未提高,主要是與地方政府的支出偏好有關,說明此類地區對于社會性公共服務供給的重視程度不夠。

(4)rgdp系數為負數,說明在貴州省民族地區人均GDP提高一元,人均社會性公共服務支出就會減少0.016911元。這一結果表明經濟發展水平不僅不能有效促進公共服務供給,反而會帶來某種程度上的阻礙作用,這與以往部分學者研究結論相符。究其原因,是由于某些地方政府以地方經濟增長速度作為地方治理水平的考核標準,并影響地方政府官員的晉升。在此情況下,地方政府更愿意把資金投入到能快速促進經濟增長的支出項目中去,而社會性公共服務不符合這一特征,也不容易受到地方政府官員的重視。地方政府在制定發展規劃和公共支出決策時往往會增加經濟建設支出而壓縮社會性公共服務方面的支出。因此二者之間存在著一定程度的矛盾。另外,由于該指標的系數較小,表明這種阻礙作用在短期內表現不明顯,但長此以往會對社會性公共服務供給水平造成不利影響。

2.不同財政自給率樣本分組回歸分析

由于貴州省民族地區縣域間財政自給能力差異較大,比如都勻、福泉、凱里、興義四個縣級市的財政自給率在七年間一直維持在40%-50%之間,到2013年都勻市和福泉市的財政自給率達到50%,興義市達到54%,而凱里市更是達到了73%,均遠遠高于貴州省平均水平;而平塘、岑鞏、從江、劍河、臺江、冊亨等幾個縣的財政自給率在2013年都處于10%-20%之間,冊亨縣最低,財政自給率才達到13%。為探究貴州省民族地區不同財政自給能力的縣級樣本間財政能力對社會性公共服務供給的作用程度,本文將研究對象分為兩組:第一組為財政自給率高于30%的縣,包括都勻、福泉、凱里、興義、興仁、貞豐、普安七個縣。第二組為財政自給率低于30%的縣,包括余下的39個縣。回歸結果見表4和表5。

表4 財政能力與社會性公共服務支出回歸結果(財政自率>30%)

表5 財政能力與社會性公共服務支出回歸結果(財政自給率≤30%)

從回歸結果對比可以看出,對于貴州省民族地區財政自給率相對較高的縣來說,人均GDP對社會性公共服務支出的顯著性沒有通過檢驗,也就是說經濟發展水平對其影響不顯著,而對于財政自給率相對較低縣具有顯著性但顯著性變弱。從人均一般性轉移支付的系數與人均稅收的系數來看,財政自給率高的地區人均稅收系數較高,說明這些地區的社會性公共服務支出對自身財政能力變化更敏感;財政自給率低的地區人均一般性轉移支付系數較高,說明這些地區的社會性公共服務支出對轉移支付收入更敏感,這一點與實際經驗相符。另外,從回歸系數絕對量看出,財政自給率對社會性公共服務支出的影響程度在財政自給率高的地區比財政自給率低的地區影響程度大,說明在財政自給率高的地區其他支出對社會性公共服務支出的擠出效應更明顯,這些地區更注重能促進經濟增長的項目支出而不會因財政自給率提升調整社會性公共服務供給的目標。

四、研究結論與政策建議

分析結果顯示,地方政府稅收能力和一般性轉移支付收入的提升帶來的財政能力增強對社會性公共服務供給影響較大;而人均GDP和財政自給率對其呈現一定程度的負效應,這與當地的財政體制安排有關;而且,通過對不同財政自給能力縣域分組研究發現,財政自給率相對較高的地區的社會性公共服務支出更多依賴于稅收收入,而財政自給率較低的地區則更多依賴于一般性轉移支付收入。以往相關省級面板實證分析結果表明,對于東部相對發達地區(財政自給率>50%)來說,其治理機制較為完善,經濟發展對基本公共服務供給有促進作用,對于中西部地區這種促進作用并不明顯,原因主要在于地方政府的政績考核機制不完善,進一步導致其支出偏好偏離政策目標,民族地區對于財政收入的支配更多的傾向于經濟發展和經濟增長的支出項目而忽視社會性公共服務支出的項目。這一點在本研究中得到印證。

實證研究的政策含義在于:一是進一步提高縣級政府財政收入規模,調整其收入結構,包括完善地方稅主體稅種建設以提高稅收收入在財政收入中的比重、優化轉移支付結構,重點增加一般性轉移支付的比例和規模,并加強對該部分資金的監督管理。二是進一步完善地方政府財政管理體制,具體包括以事權與財力相匹配為原則明確事權及支出責任劃分、以傾向社會性公共服務支出為重點優化財政支出結構等。三是改善地方政府的政績考核機制,提高公共治理能力,可以從建立具有正向激勵作用的政績考核機制和構建有效監督和可問責的地方政府公共治理機制等方面入手;最后,各地方政府要建立社會性公共服務供給長效機制,在確立保障范圍和保障標準以及進行支出分配時,既要保障基本支出需要,又要考慮到廣大居民日益增長的實際需求,對社會性公共服務標準進行動態調整。

[1]劉尚希.基本公共服務均等化:現實要求和政策路徑[J].浙江經濟,2007,(13).

[2]呂 煒,王偉同.我國基本公共服務提供均等化問題研究——基于公共需求與政府能力視角的分析[J].財政研究,2008,(5).

[3]丁輝俠.財政分權、制度安排與公共服務供給—基于中國省級面板數據的實證分析[J].當代經濟科學,2012,(9).

[4]鄭 磊.財政分權、政府競爭與公共支出結構-政府教育支出比重的影響因素分析[J].經濟科學,2008,(1).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14