會計準則的IFRS趨同對會計信息質(zhì)量影響研究*——基于B-S分項的價值相關(guān)性檢驗

2015-11-08 08:28:48常州工學院經(jīng)濟與管理學院顧水彬

財會通訊 2015年9期

常州工學院經(jīng)濟與管理學院 顧水彬

一、引言

制度的一個顯著特征為權(quán)變性(contingency),它需要根據(jù)環(huán)境的變化應(yīng)時變遷以保持其有效性。自2005年歐盟強制實施IFRS后,IFRS在國際范圍內(nèi)掀起了趨同的熱潮。我國也于2006年2月15日發(fā)布了與國際財務(wù)報告準則(International Financial Reporting Standards,簡稱IFRS)趨同的新會計準則體系。鑒于會計準則是規(guī)范會計行為與保證會計信息質(zhì)量的基本制度,而會計信息又是當前組織與社會各項交易與契約的重要基礎(chǔ),為此,國內(nèi)外大量學者就IFRS趨同與會計信息質(zhì)量進行了研究。如Daske(2006)利用披露質(zhì)量評分的方式研究了匈牙利、德國和瑞士等國家實施IFRS前后的信息披露情況。Liu(2011)檢查了2005-2008年我國會計準則IFRS趨同所帶來的會計信息質(zhì)量變化情況。Landsman(2012)運用路徑分析法研究了實施IFRS前后公司盈余宣告的信息內(nèi)容變化情況。Van Tendeloo(2005)、Ernstberger(2011)與Ahmed(2012)研究了IFRS實施前后盈余管理情況。Goodwin(2008)、Aharony(2010) 與Gastón(2010)研究了IFRS實施前后的會計信息價值相關(guān)性變化情況。Beuselinck(2010)、Byard(2011)和Cotter(2012)研究了IFRS實施后分析師預測情況。然而,筆者總結(jié)發(fā)現(xiàn)這些研究存在如下局限:首先,理論探討不夠重視。研究大多假定我國會計準則IFRS趨同能夠帶來會計信息質(zhì)量的改善,而至于新會計準則體系發(fā)生了哪些變革,以及為什么這些變革能夠改善我國會計信息的質(zhì)量,鮮有系統(tǒng)的理論分析;其次,實證檢驗不夠深入。研究更多將會計準則變革視為一個整體事件,并未區(qū)別對待受到與未受到會計準則變革影響項目對會計信息質(zhì)量產(chǎn)生的差異,不利于具體呈現(xiàn)準則變革的影響;再者,變量選擇缺乏目的性。度量會計信息質(zhì)量的指標存在多種,有盈余管理,有價值相關(guān)性,還有股價同步性等等,選擇代理變量時應(yīng)緊扣新會計準則IFRS趨同的預期及相關(guān)制度背景,這樣才更具針對性與說服力。本研究綜合考慮了上述三大局限,在深剖會計準則內(nèi)容與內(nèi)涵變革的同時,構(gòu)建了會計準則變革與會計信息質(zhì)量之間的聯(lián)系,由我國會計準則IFRS趨同的初衷界定了會計信息質(zhì)量的代理變量,并選擇資產(chǎn)負債表(balance sheet,簡稱B-S)分項研究法進行了實證。本研究采用的B-S分項研究法,一方面有利于啟示學者根據(jù)制度的形成背景選擇針對性的變量,強化研究的準確性與加深研究的深度;另一方面,深入的解讀會計準則變革有助于加深學者對會計準則變革的本質(zhì)認識,也為檢驗我國會計準則變革對會計信息質(zhì)量影響的成效提供了經(jīng)驗證據(jù)。

二、理論分析與研究假設(shè)

(一)會計準則具體準則的變革與會計信息質(zhì)量 與舊會計準則(指2006年以前所形成的會計準則)相比,新會計準則界定的準則內(nèi)容更加豐富,更加具體與更加科學。具體而言,新會計準則不僅對原會計準則中大量經(jīng)濟業(yè)務(wù)的會計處理進行了修正與規(guī)范,如基本準則與存貨準則等16個具體準則是在原準則基礎(chǔ)上做了修訂,同時還增加了大量新具體準則,如22個新增具體準則。在新增的會計準則中,一部分內(nèi)容是由于現(xiàn)實環(huán)境的變遷與業(yè)務(wù)重要性的變化需要將其從原先的準則中分離,單獨以具體準則的形式明確與規(guī)范。如投資性房地產(chǎn);新增的準則還有一些主要是針對新業(yè)務(wù)進行的理論規(guī)范與實務(wù)約定,如《原保險合同》、《再保險合同》等等;還有將原有一些表外項目納入表內(nèi)核算,如《股份支付》等。可見,無論是國際趨同下新增的會計準則,還是根據(jù)環(huán)境變遷的修訂準則,這些變革對于提高會計確認、計量與報告的科學性和完整性,改善我國企業(yè)會計信息的質(zhì)量均具有重要作用。

(二)會計準則內(nèi)涵變革與會計信息質(zhì)量 第一,會計目標由“受托責任”向“決策有用”的轉(zhuǎn)變確立了會計信息價值相關(guān)性的地位。舊會計準則注重“受托責任觀”,強調(diào)提供監(jiān)督信息,而新會計準則直接且重點指出會計目標是為財務(wù)報告的使用者提供決策有關(guān)信息。決策有用觀的會計目標在于提供決策有用信息,面向未來,著眼于會計報表信息的有用性,在會計計量屬性和計量模式的選擇上主張多種計量屬性并存與擇優(yōu)使用。在會計確認上,不僅要確認那些已經(jīng)確認的經(jīng)濟事項,還要確認那些雖未確認但已發(fā)生且對企業(yè)有重要影響的事項;相對而言,受托責任觀的會計目標在于反映受托責任履行情況,如實反映、不偏不倚并可以驗證,以維護產(chǎn)權(quán)主體的權(quán)益,強調(diào)對委托方的忠實性,在計量屬性的選擇上,主張采用歷史成本,更注重穩(wěn)健和謹慎。可見,新會計準則下的“決策有用觀”引導企業(yè)更關(guān)注會計信息的價值相關(guān)性。第二,框架基礎(chǔ)由“損益表觀”向“資產(chǎn)負債表觀”轉(zhuǎn)變增強了會計信息的全面性。我國長期以來一貫注重利潤,提倡損益表觀。所謂損益表觀就是利用收入和費用來直接確認和計量,通過收入與費用之差來計算損益,然后分攤計入相應(yīng)的資產(chǎn)與負債中去的方法。而資產(chǎn)負債表觀則是首先定義資產(chǎn)或負債的計量,然后,再根據(jù)所定義的資產(chǎn)和負債的變化來確認損益,即通過資產(chǎn)價值和負債價值的增加和減少來確認損益;損益表觀與資產(chǎn)負債表觀不僅僅是學術(shù)興趣的差異,而更會導致在相同情況下的不同會計處理。損益表觀下,會計僅能對已經(jīng)確認損益的部分予以反映和確認,對雖已發(fā)生但還沒有實現(xiàn)的事項不予以反映。而資產(chǎn)負債表觀下不僅反映已經(jīng)確認的部分,對已經(jīng)實現(xiàn)而未能確認的部分也予以反映,如加入了“利得”和“損失”項目,區(qū)分了“直接計入當期利潤的利得和損益”與“直接計入所有者權(quán)益的利得和損益”。資產(chǎn)負債表觀下不僅包括損益表觀下的利潤部分,還包括資產(chǎn)價值變動所實現(xiàn)的損益部分,反映的損益更加全面。為此,“損益表觀”向“資產(chǎn)負債表觀”轉(zhuǎn)變對于提高企業(yè)會計信息披露的全面性,特別是企業(yè)損益披露的全面性具有重要影響。第三,計量方式由“歷史成本”擴展至“公允價值”改善了會計信息的及時相關(guān)性。新會計準則的38條具體準則中,有18條準則直接或間接地應(yīng)用了公允價值計量,除了公允價值計量外,新會計準則還引入了重置成本、可變現(xiàn)凈值與現(xiàn)值等多種其他計量屬性。由這些計量屬性的實質(zhì)看,它們都是以現(xiàn)值或者市價為基礎(chǔ),體現(xiàn)出以價值為核心的計量特征。綜上可見,新會計準則中公允價值及其他以價值為基礎(chǔ)計量方式的推進使用有助于更準確地反映計量對象的實時價值信息,使得企業(yè)會計的計量更加準確,會計信息更加相關(guān)。第四,準則導向由“規(guī)則導向”轉(zhuǎn)向“原則導向”增強了會計信息的實質(zhì)相關(guān)性。會計準則導向是會計準則制定的基礎(chǔ)與指向標,它決定了會計準則內(nèi)容的方向。所謂原則導向的會計準則(Principle)就是指僅針對某一對象或交易事項的會計處理、財務(wù)報告提出應(yīng)遵循的原則,但并不力圖回答所有的問題,不對每種可能情況提供詳細的規(guī)則,只提供適中的準則解釋和執(zhí)行指南,需要管理層結(jié)合實際情況對交易經(jīng)濟實質(zhì)進行職業(yè)判斷。在這個框架指導下,會計業(yè)務(wù)處理的可比性和一致性將會大大提高,還可增加會計信息的相關(guān)性和及時性;而規(guī)則導向會計準則(Rule)對于經(jīng)濟業(yè)務(wù)所有可能發(fā)生的情況均進行了考慮,并以條文的形式制定出相應(yīng)的方法規(guī)范,幾乎任何交易或事項都可以直接找到詳細的規(guī)定,但存在大量的例外,一定程度上鼓勵了“形式要比實質(zhì)”更重要的思想,降低了會計信息的可比性和一致性(劉玉廷,2010)。可見,我國會計準則由“規(guī)則導向”轉(zhuǎn)向“原則導向”能夠引導企業(yè)重視“實質(zhì)重于形式”的理念,更加注重經(jīng)濟實質(zhì)的反映,改善會計信息的準確性與相關(guān)性。綜上所述,我國新會計準則從準則體系、準則目標、準則內(nèi)容、計量方式、概念基礎(chǔ)等若干方面實現(xiàn)了與國際財務(wù)報告準則實現(xiàn)了趨同,提高了我國會計工作的科學性與全面性,改善了我國企業(yè)會計信息的質(zhì)量。此外,漆江娜、羅佳(2009)指出會計信息質(zhì)量的高低很大程度上取決于會計準則質(zhì)量的高低。劉曉華、王華(2010)也指出會計準則質(zhì)量的高低會在很大程度上影響和制約會計信息質(zhì)量的高低。從這個層面分析,與高質(zhì)量國際財務(wù)報告準則的趨同必然也將提高我國企業(yè)會計信息的質(zhì)量。因此建立假設(shè)1:

假設(shè)1:新會計準則體系的建立相對于舊會計準則體系能夠顯著改善企業(yè)會計信息質(zhì)量

由于新會計準則體系并非對所有的準則均做了調(diào)整,因此調(diào)整的準則與未調(diào)整的準則對會計工作和信息科學性的改善程度上必然存在差異。或者可以理解為,受到會計準則變革影響的項目由于受到新會計準則變革的增量正影響,比未受到會計準則變革影響的項目在會計準則變革后對會計信息質(zhì)量改善的影響更顯著。因此建立假設(shè)2:

假設(shè)2:隨著會計準則的變革,受到會計準則變革影響的項目要比未受到會計準則影響的項目對會計信息質(zhì)量提高的增量影響更加顯著

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源 會計信息質(zhì)量是指會計信息滿足信息使用者需求特征的總和。與普通產(chǎn)品不同,會計信息需求的多樣化決定了會計信息質(zhì)量評價標準的多屬性與多維性。Jeanjean(2012)指出會計信息質(zhì)量是一個很困難且難以精確度量的指標,研究者需要知曉自己研究所關(guān)注的會計質(zhì)量分屬哪個領(lǐng)域。本研究在會計信息質(zhì)量指標選擇時,重點考慮我國準則變革的初衷以及IFRS的制度背景,以更準確地評價準則變革與信息質(zhì)量之間的關(guān)系。國際會計準則理事會(IASB)提出的國際財務(wù)報告準則體系強調(diào)“國際”與“財務(wù)報告”,其旨在通過建立全球統(tǒng)一的“商業(yè)語言”,促進國際資本市場的形成,加速資本的國際流動。為此,在IASB選擇概念框架時,它選擇了以投資者為核心(或資本市場導向)的資產(chǎn)負債表觀。而我國會計準則與IFRS趨同的目的旨在通過消除會計制度層面的國際差異,強化我國資本市場與國際資本市場的接軌,因此,會計準則變革后會計信息可比性與相關(guān)性的改善情況將是檢驗我國會計準則變革成效的一個重要指標。漆江娜、羅佳(2009)指出一般認為會計準則的變化將會帶來會計信息質(zhì)量的相應(yīng)變化,而會計信息質(zhì)量的變化可以通過價值相關(guān)性體現(xiàn)出來。為此,本文采用會計信息的價值相關(guān)性來驗證我國會計準則變革對企業(yè)會計信息質(zhì)量的影響情況。由于2000年《企業(yè)會計制度》所產(chǎn)生的影響需要一段時間吸收消化,而且新準則的影響也可能存在時滯,時間窗口太寬太窄不易發(fā)現(xiàn)規(guī)律,為此本文選擇了2003-2011年作為時間窗口,將2003-2006視為控制窗口,2007-2011視為樣本窗口。同時文章還刪除了金融保險行業(yè)樣本,按年剔除ST、*ST、S*ST與B股公司,為避免新上市和這一期間退市的公司可能給研究造成的影響,文章還確定選用平衡面板數(shù)據(jù),最終得到718家公司樣本數(shù),6462個公司年數(shù)據(jù)(firm-year)。在回歸之前文章還對所有連續(xù)變量按年度首尾1%和99%進行了Winsorize處理,所有數(shù)據(jù)來自WIND和CSMAR。行業(yè)分類參照中國證監(jiān)會的上市公司行業(yè)分類。

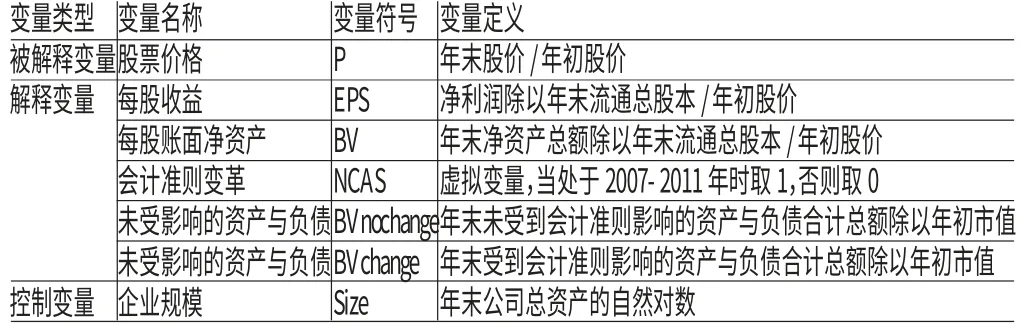

(二)變量定義 因變量Pi,t與EPSi,t均為期初股價平減后的值。為會計準則變革事件啞變量,新會計準則實施之前年份取0,實施之后年份取1。BVi,t×NCAS用于衡量新會計準則實施后每股賬面凈資產(chǎn)價值相關(guān)性的改善程度。用于衡量新會計準則實施后每股收益價值相關(guān)性的改善程度。Size為公司總資產(chǎn)賬面價值的自然對數(shù),有學者發(fā)現(xiàn)公司規(guī)模對于公司股價具有顯著影響(王建新,2010)。BVnochangei,t為i公司經(jīng)過t-1期公司股票價格平減處理后的期每股未受會計準則變動影響的資產(chǎn)和負債。BVchangei,t為i公司經(jīng)過t-1期公司股票價格平減處理后的t期每股受會計準則變動影響的資產(chǎn)和負債。具體變量定義如表1所示。

表1 變量定義

(三)模型構(gòu)建 從現(xiàn)有文獻引用率來看,收益模型(模型(1))與價格模型(模型(2))在研究價值相關(guān)性時使用最為廣泛,價格模型較收益模型又呈現(xiàn)兩大優(yōu)點:(1)Kothari and Zimmerman(1995)認為如果股票市場能夠預計會計利潤并在期初股價中吸收價格引導盈余的預期,那么收益模型就會產(chǎn)生有偏的盈余反應(yīng)系數(shù)。相比之下股價反映了利潤信息的累積效應(yīng),所以股價模型產(chǎn)生無偏的回歸系數(shù);(2)價格模型綜合研究了資產(chǎn)負債表和損益表信息的價值相關(guān)性,而收益模型只考慮了利潤表,前者更全面。另外,Scott(2006)也認為Ohlson價格模型能夠很好地支持決策有用的計量觀。然但研究又發(fā)現(xiàn)Ohlson價格模型在計量上受到規(guī)模效應(yīng)的影響,而且這種效應(yīng)難以觀測到,需要找一個合適的替代。Stephen et al(1999)建議可以在價格模型等式左右兩邊同除以上年度的股價,以消除規(guī)模效應(yīng)的影響,得到修正后的價格模型(模型(3))。

其中,RETi,t為第t年4月最后一個交易日到t+1年4月最后一個交易日i公司股票的持有期間收益率,計算公式:RETi,t=(Pi,t-Pi,t-1+Di,t)/Pi,t-1,其中Di,t為公司第t年所支的股利付的股利。BVi,t為i公司在t時期的每股賬面凈資產(chǎn)除以期初股價。Pi,t和Pi,t-1分別為第t年4月最后一個交易日和第t-1年4月最后一個交易日i公司股票的收盤價。EPSi,t為第t年i公司的年度每股盈余,VEPSi,t=EPSi,t-EPSi,t-1。本研究選用模型(3),并加入了事件啞變量和事件啞變量的交叉項來發(fā)現(xiàn)會計準則變革的影響,最后形成了模型(4)與模型(5),分別用于驗證假設(shè)1和假設(shè)2:

四、實證檢驗分析

(一)描述性統(tǒng)計 表2列示了模型(4)和(5)中所涉及變量的描述性統(tǒng)計結(jié)果。由結(jié)果看,公司股票價格(P)指標在會計準則變革之后顯著上升,且差異程度增大。每股收益(EPS)變化不顯著,每股賬面凈資產(chǎn)(BV)、受到會計準則變革影響的資產(chǎn)和負債項目(BVchange)、不受會計準則變革影響的資產(chǎn)和負債項目(BVnochange)均在會計準則變革之后出現(xiàn)了顯著下降。

表2 描述性統(tǒng)計

(二)回歸分析 表3報告了模型(4)OLS回歸的結(jié)果,回歸方程(1)和方程(2)結(jié)果看,每股賬面凈資產(chǎn)(BV)和每股收益指標(EPS)在1%顯著性水平下正顯著,說明每股收益(EPS)和每股賬面凈資產(chǎn)(BV)與股票價格(P)具有顯著的價值相關(guān)性,與Ohlson價格模型一致。由方程(3)和方程(4)結(jié)果看,每股賬面凈資產(chǎn)(BV)和每股收益(EPS)在1%顯著性水平下仍正顯著。EPS*NCAS在1%顯著性水平下正顯著,說明隨著會計準則的變革每股收益(EPS)對股票價格(P)的影響顯著提高了。同樣,BV*NCAS在1%顯著性水平下正顯著,說明隨著會計準則的變革,每股賬面凈資產(chǎn)(BV)對股票價格(P)的影響也顯著提高了。研究結(jié)論顯示會計準則變革提高了資產(chǎn)和損益信息的價值相關(guān)性,證明了假設(shè)1。表4報告了模型(5)OLS回歸結(jié)果,由方程(5)和方程(6)的回歸結(jié)果看,不受會計準則變革影響的資產(chǎn)和負債項目(BVnochange)、受到會計準則變革影響的資產(chǎn)和負債項目(BVchange)和每股收益(EPS)均在1%顯著性水平下正顯著,說明這些變量均與股票價格(P)具有顯著正價值相關(guān)性。由方程(7)和方程(8)的回歸結(jié)果看,每股收益(EPS)在1%顯著性水平下仍正顯著。EPS*NCAS在1%顯著性水平下正顯著,與前文一致。NCAS*BVnochange在1%顯著性水平下正顯著,系數(shù)分別為0.228和0.263,說明隨著會計準則的變革,不受會計準則變革影響的資產(chǎn)和負債項目(BVnochange) 對股票價格(P) 的影響在顯著提高。NCAS*BVchange在1%顯著性水平下正顯著,系數(shù)分別為0.792和0.615,說明隨著會計準則的變革,受會計準則變革影響的資產(chǎn)和負債項目(BVnochange)對股票價格(P)的影響也在提高。從NCAS*BVnochange與NCAS*BVchange在會計準則變革后的增量系數(shù)的大小看,受到會計準則變革影響的資產(chǎn)與負債項目(BVchange)要比不受會計準則變革影響的資產(chǎn)和負債項目(BVnochange)對股票價格(P)的相關(guān)性改善更加顯著,說明受到會計準則變革影響的資產(chǎn)負債表項目要比未受到會計準則影響的資產(chǎn)負債表項目與股票價格的價值相關(guān)性在會計準則變革之后的增量更加顯著,證明了假設(shè)2。

表3 方程回歸結(jié)果

(三)穩(wěn)健性檢驗 為保證本文研究結(jié)論穩(wěn)健一致,文章還分別利用收益模型與標準化回歸進行了穩(wěn)健性檢驗。鑒于收益模型也是學者廣泛引用的模型,為此,文章采用相同的樣本數(shù)據(jù),利用收益模型對假設(shè)1進行了檢驗,研究結(jié)論與上文一致,支持假設(shè)1。再則,有學者指出變量回歸系數(shù)不能直接比較(一般指回歸方程之間),需要模型標準化處理,為謹慎起見,文章對模型(2)采用了標準化處理,回歸結(jié)果也與前文一致,支持假設(shè)2。

五、結(jié)論

本文以我國滬深兩市上市公司2003-2011年數(shù)據(jù)為樣本,對我國會計準則變革前后會計信息的價值相關(guān)性改善情況進行了研究。研究發(fā)現(xiàn),隨著新會計準則的推行實施,會計信息的價值相關(guān)性有了顯著改善,受到會計準則變革影響的資產(chǎn)與負債項目的相關(guān)性增量情況要遠大于未受到會計準則變革影響的資產(chǎn)與負債項目,進一步證實了會計準則變革對價值相關(guān)性的改善作用。

表4 方程回歸結(jié)果

[1]劉玉廷:《關(guān)于企業(yè)會計準則體系建設(shè)、趨同、實施與等效問題》,人民出版社2010年版。

[2]漆江娜、羅佳:《會計準則變遷對會計信息價值相關(guān)性的影響研究》,《當代財經(jīng)》2009年第5期。

[3]Liu,C.,et al.The Impact of IFRSon Accounting Quality in a Regulated Market:An Empirical Study of China.Journal of Accounting,Auditing&Finance,2011.

[4]Landsman,W.R.,E.L.Maydew and J.R.Thornock.The Information Content of Annual Earnings Announcements and Mandatory Adoption of IFRS.Journal of Accounting and Economics,2012.

[5]Ahmed,A.S.,M.J.Neel,and D.Wang.Does Mandatory Adoption of IFRS Improve Accounting Quality?Preliminary Evidence.Contemporary Accounting Research,2012.

[6]Gastón,S.C.,et al.IFRS Adoption in Spain and the United Kingdom:Effects on Accounting Numbers and Relevance.Advances in Accounting,2010.

[7]Byard,D.,Y.I.N.G.L.I and Y.Y.U.The Effect of Mandatory IFRS Adoption on Financial Analysts’Information Environment.Journal of Accounting Research,2011.

猜你喜歡

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國工程咨詢(2017年12期)2017-01-31 02:56:40

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

聲屏世界(2015年5期)2015-02-28 15:19:47

四川黨的建設(shè)(2014年9期)2014-08-23 01:33:24

浙江人大(2014年1期)2014-03-20 16:20:01