會計師事務所合并對審計質量和審計收費影響研究

2015-11-08 08:28:48北京科技大學經濟管理學院張凱鵬

財會通訊 2015年9期

北京科技大學經濟管理學院 張凱鵬

一、引言

2000年之后,隨著會計準則的有效實施和國際趨同等效,國內事務所得到快速發展。2007年,《中國注冊會計師協會關于推動會計師事務所做大做強的意見》正式發布,提出事務所做大做強的總體目標。2009年10月,國務院辦公廳轉發財政部《關于加快發展我國注冊會計師行業的若干意見》。合并風潮再起,眾多規模較大、實力較強的會計師事務所秉承著自愿整合的原則,積極采取強強聯合的形式實現徹底合并。截至目前,我國證券資格會計師事務所由2002年的105家減少至54家,其中年收入達到5億元的國內會計師事務所有5家。從2007年到2012年統計數據來看,國內會計師事務所合并之后的綜合評分有所增加,審計業務收入從48.19億元上升至80.21億元,平均每年增長近33.23%。本土事務所與“四大”的差距也在進一步縮小,2006年收入最高的本土會計師事務所與“四大”平均收入比為1比7.12,這一差距已逐年縮小,2011年縮小為1比1.68。可見本土事務所正在逐步地“做大做強”。然而2001年國內最大的本土事務所中天勤的關閉促使我們反思“強強聯合”是否能夠真正地提高審計質量。

二、文獻綜述

在合并對審計質量影響的研究上,Angelo(1981)認為事務所審計質量和規模有關,規模大的事務所較規模小的事務所審計質量要高。錢蓓蓓等(2011)研究了信永中和合并案,發現要實現規模化發展,收益和風險并存,合并并非都能提高審計質量。Ding(2012)研究了1998年普華永道合并對國際“四大”與“非四大”的影響,發現在普華永道的合并后,“四大”審計質量提高,審計收費也顯著增加。劉成立(2008)研究發現,我國規模大的會計師事務所和高審計質量之間并不存在一致關系。李明輝(2011)研究了2005年德勤華永與北京天健及深圳天健信德合并案、2008年中瑞華恒信與岳華合并案,結果并未發現審計質量有所提高,甚至出現下降的趨勢。吳溪(2006)認為中天勤合并雙方的合并前風險不匹配與合并后整合缺陷,抵消了合并的預期積極作用,導致了中天勤合并后的迅速滅失。由此可見,國內事務所合并并不像國外一樣能夠提高審計質量,存在著巨大風險,并且國內研究范圍比較小,很多是基于合并案例研究,并不具有代表性。在合并對審計收費影響上:蔡春等(2011)比較分析了2002-2008年內資事務所和“四大”審計收費情況,發現經歷第一輪合并浪潮后審計收費溢價仍在不斷增加。房巧玲等(2011)研究2006—2008合并案例,發現事務所之間的合并行為和由此帶來的事務所規模的擴大與審計收費之間存在顯著的正向相關關系。李寶增等(2012)通過控制會計師事務所合并前潛在將要合并的事務所與非合并事務所審計收費已有差異的基礎上,研究發現事務所合并后合并所與非合并所審計收費差異不僅沒有擴大反而變小了,事務所只是做大,并未做強。蔣力等(2009)研究發現合并促成了事務所的規模化和審計市場的集中化,改變了市場的供需結構,也改變了市場供需力量之間的平衡,其造成的直接影響和表現是審計收費的提高。以上的研究均表明事務所合并對審計質量和審計收費均有影響。在審計質量影響上并未達成共識,而在審計收費上均認為合并能夠提高審計收費。但是并未將兩者放在一起研究,同樣未考慮合并效果的“擴大效應”,本文由此出發,通過對比合并前后的數據,來驗證合并是否能夠同時提高審計質量和審計收費。

三、理論分析與研究假設

(一)事務所合并與審計質量 De Angelo(1981)對會計師事務所規模與審計質量的分析性研究表明,規模較大的會計師事務所能夠減少會計師通過作弊來保留客戶的動機。當會計師事務所擁有較多客戶的時候,就不會過度依賴于某單一客戶,因此注冊會計師的獨立性不會受影響。同時大型會計師事務所從眾多其他客戶的審計服務中可以得到的收入即“準租”,能夠有效地防止其在為某一家客戶提供審計時進行機會主義行為,從而保證了較高的審計質量。因此,從獨立性的角度分析,事務所合并能夠擴大其規模,因而增加客戶數量,會計師能夠保持較好的獨立性,審計質量相應的能夠提高。從事務所聲譽角度分析,合并之后的事務所為了維護其聲譽和行業影響力,避免審計失敗的負面影響,相應會提高審計質量。國內排名前十(以下簡稱“十大”)的事務所,在規模和審計資源上要優于排名之后的(以下簡稱“非十大”),他們都具有能力收取更高的費用,并且努力維護其市場競爭力。因此由于競爭的存在,合并影響也會擴大到“十大”事務所,他們提高審計質量來維護行業地位。此外,在面臨審計失敗的風險下,規模較大的事務所損失會大于規模小的事務所,因此“十大”會通過提高審計質量來避免負面影響。因此提出以下假設:

假設1:受合并影響,國內排名前十的事務所審計質量會有所提高

(二)事務所合并與審計收費 Simunic(1980)研究認為,事務所合并可以提高審計師效率,實現“規模效益”。合并后的事務所可以獲得更多職業能力,更好運用審計資源和理解會計政策,可以降低審計成本。同樣,具有互補資源的兩個事務所合并,能夠更加顯著地降低審計成本,特別是對于跨地區、多元化的客戶,能夠很好地降低成本。但是從經濟效益最大化的角度來說,合并之后的事務所有可能增加審計收費以達到自身效益的最大化,并且通過提高收費,增強其市場影響力。朱小平等(2004)研究發現,公司規模和客戶的復雜性程度是對審計收費影響最大的決定因素,事務所規模和審計收費存在顯著正相關關系。雷俊宇(2007)用滬深兩市2005年度的證據證明了在我國上市公司審計市場,前“十大”比非前“十大”收取更高的審計費用。事務所合并后不同資源的擁有者通過審計和管理資源的互補、替代、轉移和共享,有利于形成事務所在特定領域和行業的服務優勢,并促進事務所品牌提升和聲譽積累,事務所也可能借此向消費者收取溢價。因此提出以下假設:

假設2:受合并影響,國內排名前十的事務所審計收費顯著提高

四、研究設計

(一)樣本選取與數據來源 本文以近年來國內比較成功的合并事務所:中瑞岳華、天職、立信大華、京都天華、天健和信永中和為研究對象(見表1)。以2007年到2012年上市公司為樣本,數據來自RESSET數據庫,并且刪除了*ST公司數據,為了排除國外所的影響,刪除了國際“四大”的審計數據。合并當年的數據未納入在內。

表1 本文選取的合并事務所

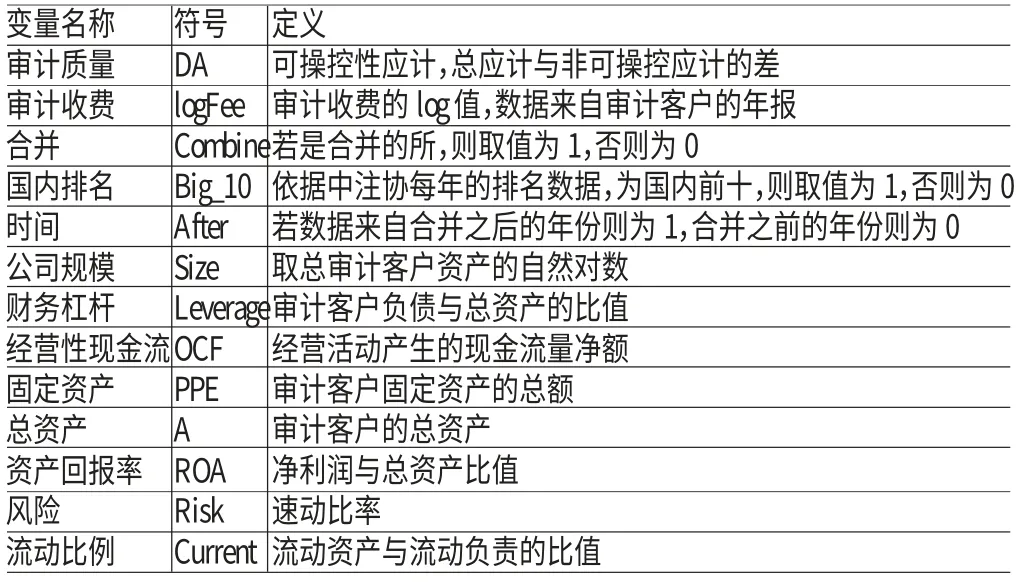

(二)變量定義 具體變量定義見表2。

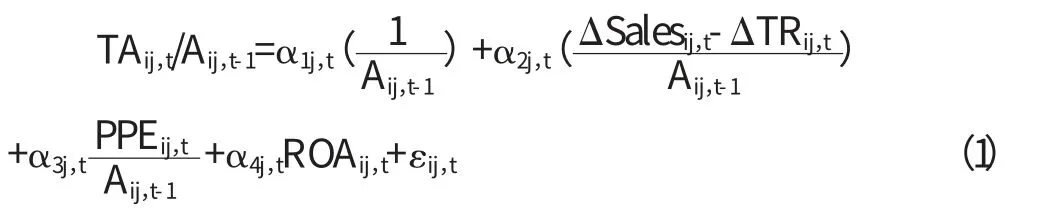

(三)模型構建 合并對審計質量的影響測試,基于Jones模型,以操控性應計利潤為指標。合并之后可操控性應計減少則可說明審計質量有所提高。為驗證合并對審計質量的影響,建立方程(1):

表2 變量定義

其中TAij,t為第t年,對于j行業的i公司的總應計,Aij,t-1為t-1年時公司的總資產,ΔSalesij,t-1為的營業收入變化量,ΔTRij,t-1為 應收賬款的變化量,PPEij,t-1為第t-1年的固定資產,εij,t為殘差。我們使用可操縱性應計的絕對值來衡量盈利的質量,從而來說明合并之后審計質量的變化,絕對值相對較小的可操縱性應計說明盈余管理相對較小,會更受到投資者青睞。可操縱性應計受很多因素影響,包括,公司規模,經營性現金流,總的應計和財務杠桿。我們使用回歸方程(2)來驗證我們的假設一:

其中DAit為從方程(1)得到的可操縱性應計。合并對審計收費的影響測試,本文基于Simunic(1980)的審計定價模型。審計收費的高低,受到客戶業務復雜程度的影響,公司規模越大,也務越復雜,審計收費可能增加。資產負債率高的公司,其發生財務、經營危機的可能要高于資產負債率低的公司,會計師事務所就會面臨高的審計風險,因此可能增加收費以彌補潛在的損失。流動比率和速動比率顯示的是公司的償債能力,償債能力較高的公司,審計費用會相對較少。ROA反應的是公司的盈利能力,盈利較好的公司,說明在財務、經營方面管理較好,事務所相對審計風險低。Simunic(1980)在其審計定價模型中使用了公司規模(Size)、速動比率、資產負債率(leverage)、資產收益率(ROA)等影響審計定價的指標。Ding(2012)在研究普華永道合并影響時,使用了流動比例(Current),用速動比率來代表公司的風險(Risk)。同時,為了說明這兩者的變化是由合并引起的,我們拿合并所之外的審計數據作為對比。根據李寶增等(2012)和Rong Ding(2012)的研究,本文為驗證合并對審計收費的影響,建立模型(3)。控制變量包括:公司規模Size、財務杠桿Leverage、流動比率Current、風險:Risk、經營狀況指標:ROA。

五、實證檢驗分析

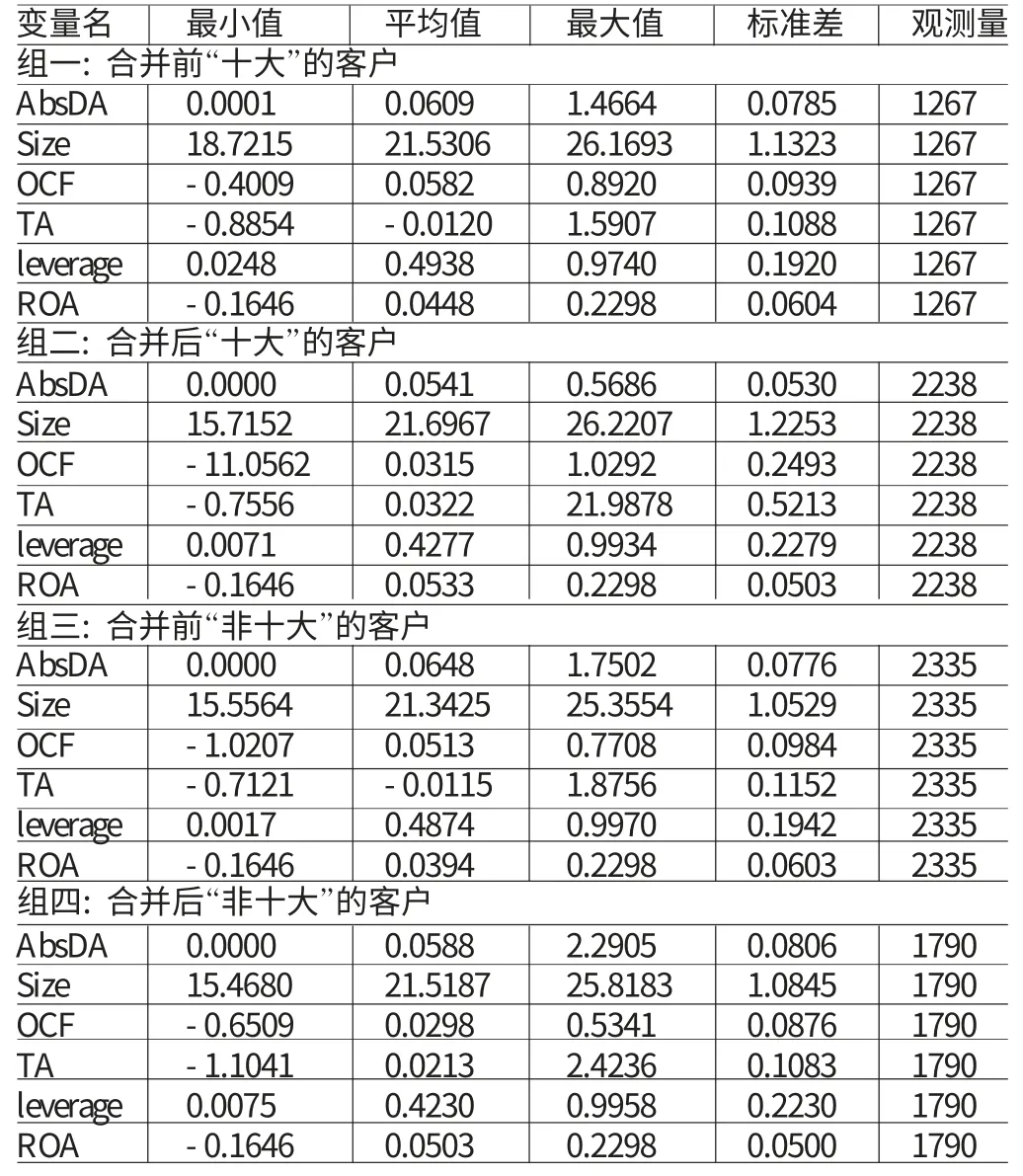

(一)合并對審計質量的影響 對以下數據處理采用STATA軟件。針對審計質量測試,對使用到的連續型變量,進行前后1%的縮尾處理。最終樣本中包括“十大”客戶3505個觀測值和“非十大”客戶4125個觀測值。針對審計收費的測試,對logFee、Leverage、Current、Risk變量進行前后1%縮尾處理,最終得到的樣本中包括“十大”2165個觀測值、“非十大”2966個觀測值。表3是在合并前和合并后前十的事務所和非前十的事務所描述性統計結果。從組一和組二看出,合并之后“十大”的可操控性應計絕對值減少(0.054(合并后)對比0.061(合并前)),而現金流卻減少(0.031(合并后)對比0.058(合并前))。另一個比較顯著的變化是ROA(0.53(合并后)對比0.44(合并前)),說明“十大”的客戶經營效果增加。而對于“非十大”事務所,從組三和組四可以看出來,合并之后可操控應計絕對值也減少(0.058(合并后)對比0.064(合并前)),ROA同樣增加(0.50(合并后)對比0.39(合并前))。但是現金流卻減少。可操控性應計的絕對值和預期一致,合并之后審計質量有所提升。表4是可操控應計回歸結果,從之前分析可知,公司可操控性應計和公司經濟狀況有關。在控制了公司經營條件下,Big和After的交乘項為負,但并不顯著(系數:-0.0009,P=0.79),這說明“十大”的客戶在合并之后可操控性應計減少,合并之后“十大”能夠約束客戶進行利潤操控,表現了審計質量的提高;而并不顯著說明了國內所合并的效果還不明顯。此外,After、Big、Size的系數也為負,說明審計質量是隨著時間和公司的規模的增加而提高,對比可得出結論:合并之后“十大”與“非十大”審計質量的差異并不明顯。表4中組一和組二分別是未加控制變量和加了控制變量后的回歸結果。

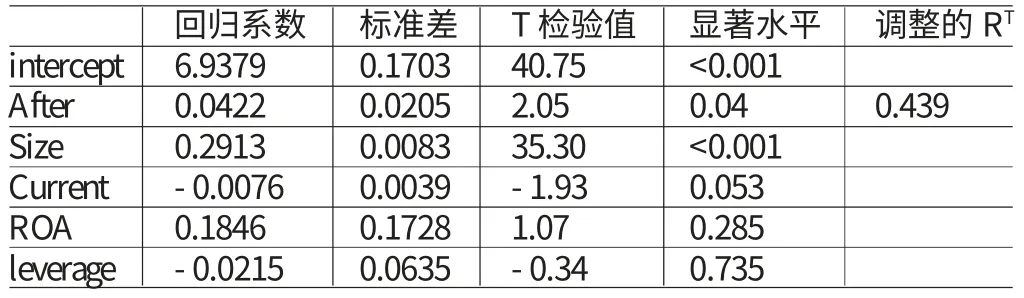

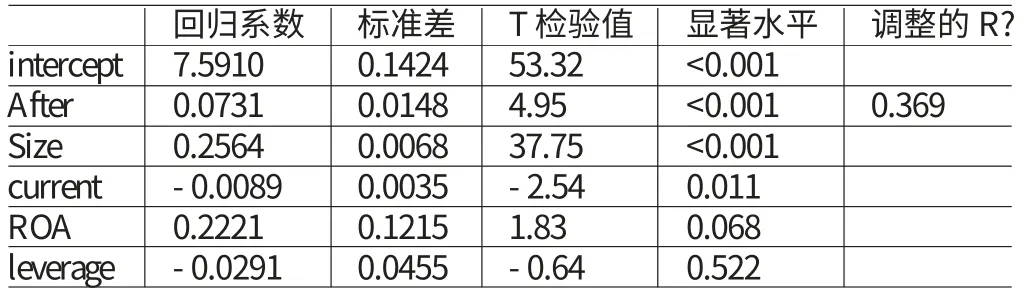

(二)合并對審計收費的影響 表5的組一和組二是合并前后“十大”事務所審計收費描述性統計結果。對比發現,合并之后客戶的規模增加(21.89(合并后)對比21.69(合并前)),ROA和風險(用速動比率來衡量)同樣增加,說明在合并之后事務所有能力接受更加復雜的客戶,事務所審計能力增強。審計收費在合并之后相對較高(13.34(合并后)對比13.25(合并前))。表6是“十大”審計收費回歸結果。After的系數為顯著正,說明在合并之后,“十大”事務所客戶支付了更高的審計費用,驗證了假設二。這也表明事務所并沒有因為合并產生“規模效益”降低了審計成本,從而較少收費,反而收取了更高的審計費用以實現利潤最大化。作為對比,表7中組一和組二顯示的是合并前后,“非十大”事務所審計收費描述性統計結果。合并之后客戶的規模增加(21.61(合并后)對比21.49(合并前))、ROA、流動比率和風險(用速動比率來衡量)同樣增加。審計收費在合并之后相對較高(13.18(合并后)對比13.08(合并前))。表8是“非十大”審計收費回歸結果。After的系數也顯著為正(系數:0.0731,p<0.001),說明在合并之后“非十大”事務所的客戶也支付了更高的審計費用。這一結果和假設二并不相同,我們認為是因為國內所中“十大”市場份額并沒有處于壟斷地位,合并之后其并不能顯著提高審計收費。

表3 審計質量描述性統計

表4 可操控性應計回歸結果

(三)穩健性檢驗 針對審計質量的穩健性檢驗,我們將測試分為“合并”和“非合并”事務所,用“Combine”來表示,研究“Combine”和“After”的交乘項與可操控性應計絕對值的關系,發現其結論一致,雖然系數為負,但是并不顯著(系數:-0.0028,p=0.214)。進一步說明國內所合并效果不明顯,尚未顯著提高審計質量。限于篇幅沒有報告結果。其次,我們將可操控應計(DA) 分為正負兩類(DA>0和DA<0),分別進行回歸,對于正的可操控應計,“BigAfter”的系數為負,但是并不顯著(系數:-0.0034,p=0.426);同樣對于負的可操控應計,“十大”與“非十大”審計質量沒有顯著的差異(系數:-0.0019,p=0.49)。以上檢驗都證實了國內所合并并沒有顯著提高審計質量,事務所做到了“做大”,但還未“做強”。針對審計收費的穩健性檢驗使用同樣方法。首先測試合并所與非合并所之間的差異,和之前“十大”與“非十大”的結果相同,“After”與審計收費顯著正相關。之后根據李寶增等(2012)的研究過程,加入了應收賬款比率和存貨比率,以反映審計客戶的業務復雜程度,他們認為業務越復雜,審計費用相對會高。本文以此進行回歸分析,雖然應收賬款比率的系數顯著為正(對于“十大”,系數:0.2294,p=0.031;對于“非十大”,系數:0.3622,p<0.001),但是其對“After”系數并沒有影響,依然顯著正相關。而存貨比率與審計收費沒有顯著關系。說明了審計收費在合并年前后是顯著增加的,但是“十大”和“非十大”并沒有顯著差異。

表5 “十大”審計收費描述性統計

表6 “十大”審計收費回歸結果

表7 “非十大”審計收費描述性統計

表8 “非十大”審計收費回歸結果

六、結論

本文研究發現,在合并之后,上市公司可操控性應計絕對值也較少,回歸的結果也顯示絕對值的可操控應計和合并存在負相關關系,表明合并之后的事務所對公司盈余管理的約束能力增強,審計質量增加,但是并不顯著,從而證實了合并讓事務所實現了“做大”的目標,但是還未“做強”,事務所想要“做大做強”還需要更長的時間。就審計收費而言,合并之后審計收費顯著增加,但是國內所排名前十和非前十的事務所之間并沒有顯著的差異。可能的原因是國內所“十大”并不如國外的“四大”對市場有壟斷能力,合并并不能使其顯著的提高審計收費。本研究的創新:首次采用研究對象并不局限于合并的事務所,而是考慮合并的“擴大效應”,將國內所分為“十大”與“非十大”進行研究。本文不足之處:(1)選擇的合并所,并不是全部的,僅僅是挑選了其中6家。(2)選擇樣本時間較短,因為2007年存在改革,實行了新會計準則,因此僅選取了2007—2012年數據,合并之后時間較短,合并效果可能尚未突顯。(3)審計收費是和宏觀經濟條件相關的,本文沒有對通貨膨脹進行處理。事務所“做大做強”是一項長期任務,事務所“強強聯合”可以擴大事務所規模,但是想要“做強”就需要進一步的落實政策,在資源管理和人才培養上加大力度,提高獨立性。充分發揮“規模效益”,優化資源配置,從而提高審計質量,更好地服務社會主義現代化建設。

[1]劉成立:《會計師事務所規模能否反映審計質量》,《財會通訊》2008年第9期。

[2]吳溪:《會計師事務所合并與質量控制》,《會計研究》2006年第10期。

[3]蔡春、孫婷、葉建明:《中國內資會計師事務所合并效果研究》,《會計研究》2011年第1期。

[4]李寶增、劉成立:《會計師事務所合并經濟后果研究》,《財會通訊》2012年第33期。

[5]蔣力、劉爾奎、崔宏:《會計師事務所合并對審計收費的影響》,《財會通訊》2009年第15期。

[6]雷俊宇、郭群:《事務所規模、組織形式對審計收費影響的實證研究》,《財會通訊》2007年第12期。

[7]錢蓓蓓、沈永建、張蘇嶺:《事務所合并能提高審計質量嗎》,《上海立信會計學院學報》2011年第4期。

[8]Simunic,D.A.The Pricing of Audit Services:Theory and Evidence.Journal of Accounting Research,1980.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26