盈余質量與限售股解禁市場效應

2015-11-08 08:28:52暨南大學經濟學院管理學院張金海

財會通訊 2015年9期

暨南大學經濟學院/管理學院 張金海 李 明

一、引言

在投資者保護力度偏弱的A股市場上,限售股解禁對市場形成的巨大沖擊,可能導致普通投資者利益嚴重受損。這種沖擊的實質是流通股東與非流通股東博弈的結果(黃建歡,2009),具體而言,上市公司內部人減持股票有很強的時機選擇性(曾慶生,2008),解禁使非流通股東有合法賣出股票的權利,股價直接決定著非流通股東財富,造成內部人有強烈的動機管理盈余以抬高股票價格,實現減持收益最大化(申慧慧,2009)。如果流通股東可以識別內部人的不當行為,就會選擇在解禁前大量拋售手中股票,以避免解禁后更大的損失。那么解禁期間非流通股是否存在嚴重的盈余管理行為呢?限售協議作為減弱流通股東與非流通之間信息不對稱的機制(廖理和劉碧波,2008),能否幫助流通股東發現非流股東的盈余管理行為呢?盈余質量會不會影響到解禁前后的股票價格呢?對以上問題的思考和實證研究,不僅能夠觀察解禁期間非流通股東的不當行為,還能為流通股東判斷內部人操縱意向提供依據,并以此為評判股權分置改革提供一個新視角。許多針對限售股解禁現象的研究(Myron S.Scholes,1972;Shleifer,1986;Field and Hanka,2001;馮玲,2008;趙向琴等,2009;賈春新等,2010)發現,解禁造成了顯著負向價格效應。在股權分置改革進程中,解禁規模在2008年或2009年達到高峰,正因如此,大多數研究者選取這段時期解禁的股票為研究樣本,其突出的特點是解禁規模巨大且短期內集中釋放,是沖擊股票價格的重要原因。而解禁規模隨后逐年減少,那么在市場解禁規模發生巨大轉變的情況下,解禁對市場的沖擊又如何呢?在研究影響股票價格的因素上,以往文獻很少從非流通股東行為角度進行解釋,也沒重視流通股東對內部人不當行為的反應。本文將重點研究解禁期間非流通股東的盈余管理行為,并分析盈余質量對解禁前后股票收益的影響,由此清楚地解釋流通股東與非流通股東在解禁期間的博弈過程,而這些恰恰是以往研究者沒有充分重視的問題。研究發現限售股解禁前20天與解禁后30天有-4.59%的累計異常收益,解禁期間的盈余質量低于正常水平,而且還發現盈余質量與解禁前20天的累計異常收益負相關,這意味著盈余質量越差,股票價格下跌越大。這說明限售協議可以減少流通股東與非流通股東之間的信息不對稱,使流通股東能夠鑒別內部人的不當行為,在預期股票價格下跌的情況下,在解禁前就賣出所持股票。

二、文獻綜述

(一)國外文獻 現有文獻指出,在有效或完全的資本市場上,解禁信息(解禁股數、解禁市值與解禁日等)已提前公布,解禁事件不傳遞任何新的信息,不會沖擊股票價格。即使限售股上市流通影響股票的預期收益(楊棟等,2009),造成市場對股票的需求下降(Myron S.Scholes,1972;Shleifer,1986;Field and Hanka,2001),那么投資者也能夠預測內部人出售解禁股票的數量,從平均角度來看異常收益為零(Brav and Compers,2003)。然而國內外許多研究一致認為,限售股解禁期間有顯著的異常收益,有悖于市場有效性假說。國外文獻中較早的研究已證實解禁期間股票價格有明顯的下跌趨勢(Myron S.Scholes,1972)。使用累積異常收益衡量市場效應,Field and Hanka(2001)對美國《144法案》下的限售股進行研究,發現解禁前三天的累積異常收益為-1.5%,解禁后交易量增加了40%。類似地,Brav和Gompers(2003)發現IPO限售股解禁造成累積異常收益顯著為負,并伴隨著交易量的增加。可以看出,上述研究有相對一致的結論,即解禁事件對市場有負的價格效應,分析影響負效應的因素,他們發現市場擴容導致需求曲線下傾有主要解釋作用。然而,解禁事件對個股的影響存在較大差異,這種解釋顯然無法適用異常收益為正的情況。針對股票價格上升的現象,Gervais等(2001)認為可能的原因是交易量的增加,實證結果與假設一致,交易量在經歷一天或一周的增加后,股票價格有上升的趨勢。Mllier(1977)則認為價格劇烈波動的股票為更多的投資者所關注,潛在購買者的增加會引起股價的上升。

(二)國內文獻 國內學者們對限售股解禁問題的研究興趣始于股權分置改革,股改后非流通股逐步解禁上市流通。同花順的統計數據顯示,A股市場的解禁股數從2006年末的792.12億股增至2009末的6912.56億股,市值則從4110.22億增至50623.8億元。解禁規模巨大且短期內集中釋放,給市場造成了極大的擴容壓力,使許多學者認為,上證指數從歷史最高的6124點跌落至2008年10月的1664點與限售股解禁有關。何誠穎和盧宗輝(2009)通過構建限售股解禁市值影響系數,研究了限售股解禁與大盤指數之間的相關性,發現解禁事件對市場的沖擊很大,原因可能是大小非減持(巴曙松,2008)或滬深兩市的股票供求關系與估值體系發生了變化(劉紀鵬,2008)。毫無疑問,劇烈震蕩市場對個股收益率產生的重大影響,馮玲(2008)指出解禁后股價呈現負效應,隨后許多學者(王汀汀,2009;賈春新等,2010;黃張凱等,2010)的研究結論與之相似,均發現解禁期間有顯著為負的累計異常收益。對可能影響異常收益的因素,學者從不同角度進行了探討,并得出了不同的結論。趙向琴等(2009)發現行情特征對異常收益的影響最強,解禁特征次之,財務特征最弱,同時支持了需求曲線下傾假說。黃建歡等(2009)在研究解禁的減持效應時,發現市場恐慌心理可能是解禁前股價下跌的主要原因,隨后儲小俊和劉思峰(2012)在控制需求曲線下傾和市場心理效應下,研究發現解禁期間市場的流動性顯著下降,進而產生了負的價格沖擊。與歐美市場相似,學術界對解禁期間的市場效應的觀點存在分歧。舒彤等(2008)選取2008年3月10前解禁的股票(股權分置改革性質)為研究樣本,發現解禁帶來正的累計異常收益,與投資者預期相反。郭煒和鄭建風(2009)則發現解禁前累計異常收益顯著為負,解禁后全樣本與下降期樣本呈現正效應,而上升期樣本則呈現負效應。

三、理論分析與研究假設

根據上述國內外研究,不難發現:在相對成熟或新興資本市場,限售股解禁造成異常收益的現象普遍存在;對解禁期間市場效應的研究,仍沒有一致的結論;以往研究了影響解禁期間異常收益的許多因素,但很少從非流通股東行為角度進行解釋。解禁前后股票價格變化的本質,是非流通股東與流通股東博弈的結果(黃建歡,2009),而非流通股東通常為內部人,這就使其在博弈過程能夠利用自身控制地位獲取公司私人信息或實施不正當的手段以實現最大化的減持收益,損害外部投資者的利益。陳耿等(2009)發現大股東減持之前存在顯著為正的股票收益率,減持后收益率顯著為負,由此判斷大股東減持前存在操縱股價的行為。顯然,解禁后的股價直接決定著非流通股東的財富,解禁期間非流通股東操縱股價的動機不言而喻,那么非流通股東是如何操縱股價呢?眾所周知,上市公司的業績通過證券市場短期或長期均衡體現出來,這就導致持有大量限售股的控制股東具有強烈的盈余管理動機,公司大股東可能會利用自身控制地位粉飾財務報表,散布虛假利好消息,從而抬高股價,達到高位套現的目的。蔡寧和魏明海(2009)發現“大小非”減持前,上市公司有顯著的盈余管理行為。賀欣和劉青(2012)則發現原來就存在盈余管理的公司,解禁期間的盈余管理程度可能更大。從主觀上可以判斷,投資者不可能觀察到大股東的全部行為,相對而言,盈余管理隱蔽性更強,因為在權責發生制體系下,上市公司能夠利用應計項目管理盈余,而會計事務所揭示上市公司盈余管理行為的能力有限(夏立軍,2002)。由此可見,盈余管理很可能是大股東操縱股價的常用手段。因此提出假設1:

假設1:限售股解禁期間,非流通股東有強烈的盈余管理動機,使得上市公司盈余質量低于正常水平

與流通股相比,經過長期派現或送股的非流通股有明顯的成本優勢,解禁后有強烈的減持動機。王汀汀(2009)以中信證券為例,發現公司價值被高估時,減持的可能性越大,并指出盈余質量與減持動機有關。袁淵(2010)則通過實證研究,發現盈余質量與大股東減持的可能性顯著負相關。可以判斷,盈余質量在一定程度上反應了非流通股東的減持意向,并且多數情況下,在市場面臨巨大套現壓力的情況下,持股比例較大的非流通股東的減持意向很大程度影響解禁前后股票價格的變化(張剛,2008)。已有研究發現,解禁期間存在減持效應導致解禁后股票的累計異常收益顯著為負(黃建歡,2009)。因此提出假設2:

假設2:盈余質量越低的上市公司,解禁后的股票價格下跌越大

一般而言,投資者無法區分收益的不同組成部分,存在所謂的“功能鎖定”現象(趙宇龍和王志臺,1999),理論上不大可能發現非流通的盈余管理行為。而解禁前區別與正常情況,體現在限售協議為流通股東識別非流通股東的不當行為提供較大的可能性,流通股東有能力觀察上市公司的業績和內部人的行為做出合適的投資策略(廖理和劉碧波,2008)。那么,當流通股東發現上市公司質量低于預期時,會大量出售股票以避免解禁后更大的損失,造成股價在解禁前就下跌。因此提出假設3:

假設3:盈余質量越低的上市公司,解禁前的股票價格下跌越大

四、研究設計

(一)樣本選取與數據來源 本研究數據主要來源于國泰安(CSMAR)與同花順(iFinD)數據庫,包括解禁日期、解禁股數與解禁市值等。抽樣期間為2011年11月至2013年3月,全樣本由A股市場共1629起解禁事件組成。為了避免可能的混淆現象,如果同一只股票多次解禁,只保留最先解禁日的觀測值,發現多次解禁的股票共有374只,這些股票大多數解禁2或3次,最終需要剔除496次解禁事件。為了排除上市公司停牌或重組可能造成股價的異常變動對實證結果的影響,剔除樣本中所有包含的9只ST股票。由于本研究定義預測窗口為[-120,-21],共100個交易日,事件窗口為[-20,30]共51個交易日,根據事件研究法要求,剔除預測窗口觀測值不足100個公司,共126個,剔除事件窗口內觀測值不足51個的公司,共149個。最終有效觀察個案合計849個,樣本選取見表1。

表1 樣本選取

(二)變量定義與模型構建 (1)應計收益變化百分比(DACCR)。一般來說,會計盈余分現金流部分與應計部分,從盈余持續性角度上對比,后者的持續性更低(Sloan,1996)。因為應計盈余存在人為操縱的可能性,體現的是暫時性盈余,對未來盈余預期作用小。Dechow和Dichev(2002)認為盈余持續性是盈余質量的重要構成內容,Sloan(1996)實證研究支持了該結論。這說明,通過估算應計收益大小可在一定程度上反應盈余質量,即應計收益越大,盈余質量越低,反之亦然。在具體的計算過程中,本研究定義的代理變量為應計收益相對變化率(DACCR),即上市公司解禁期間的應計收益相對以前季度平均水平的變化百分比,上市公司的應計項目回報率(ACCR)為營業利潤與經營現金流量的差額除以平均總資產。以前季度的平均應計回報率以解禁所在季度的前三個下度的平均值為基準,DACCR如下:DACCR=ACCR1/ACCR0-1。假設解禁日所在季度用0表示,那么ACCR1表示-5至-2季度的應計收益平均值,ACCR0表示-5至-3季度的應計收益平均值。前者反應解禁期間的盈余管理水平,后者反應內部人為了晉升或其他原因等正常的盈余管理程度。DACCR則反應解禁期間與正常的盈余管理之間的相對差額,根據以上公式可知,當DACCR>0時,說明解禁期間的盈余質量低于正常水平;當DACCR≈0時,說明解禁期間的盈余質量沒發生顯著變化;當DACCR<0時,說明解禁期間的盈余質量高于正常水平。(2)累計異常收益(CAR)。本研究采用標準事件研究方法計算累計異常收益(CAR),定義預測窗口為[-120,-21],共100個交易日,主要是估計模型參數,定義事件窗口為[-20,30],共51個交易日,目的是檢驗股票價格對解禁事件的反應。事件窗口不是解禁當日,原因是市場在解禁日之前就做出反應。異常收益是事件窗口個股的實際收益與正常收益之差,具體如下:εit=Kit-Rit。其中,Kit是實際收益,為個股每日收盤價相對前一交易日收盤價的百分比;Rit是正常收益,本研究計算正常收益采用的是市場模型,具體如下:Rit=αi+βiRmt+εit。其中,Rit與Rmt分別是第i只股票和市場投資組合在t期的收益,市場收益率以每日收盤上證指數為計算基礎;擾動項,其均值為0;αi與βi為市場模型的參數。計算正常收益的步驟,一是利用預測窗口的數據測算模型參數,二是利用事件窗口數據和模型參數估計正常收益。算出異常收益后,需要截面上的加總與時間序列的異常收益進行累加。假設ARt為整個樣本在t時刻的平均異常收益;CAR[t1,t2]為整個樣本在[t1,t2]期間內的平均異常收益,則異常收益的截面和時間序列加總可分別表示為:異常交易量(AVi)t。異常換手率(ATit)。AVit=Teit÷其中,Veit、Teit和Vpit、Tpit對應為事件窗口和預測窗口內第i只股票在t交易日的交易量、換手率。AVit與ATit分別表示事件窗口內異常交易量與異常換手率,為相對預測期平均水平的百分比,由定義可知,當AVit與ATit大于零時,意味著解禁期間的交易量與換手率高于正常水平,反之則說明低于正常水平。

五、實證檢驗分析

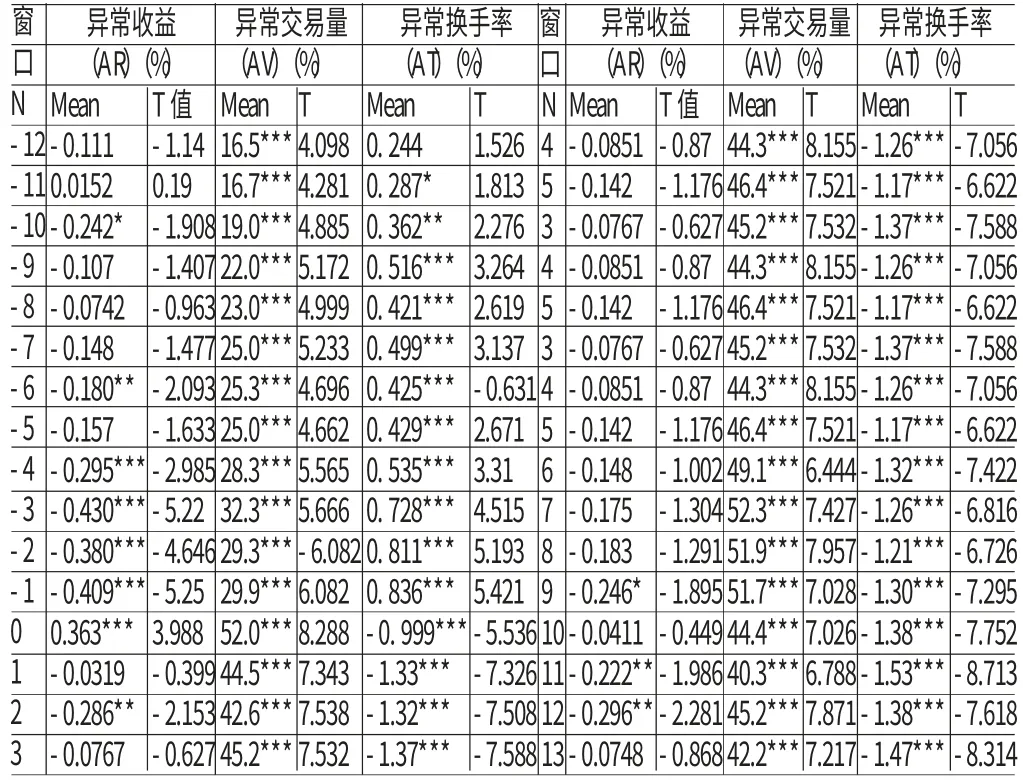

(一)解禁前后的市場效應 根據解禁前后的累計異常收益(CAR)與異常收益(AR)變化特征,本研究將事件窗口細分為[-20,-12)、[-12,0)、[0,13)與[13,30]這四個階段。觀察圖1可知,限售股解禁期間有負的累計異常收益,絕大多數交易日的異常收益為負,同時不同階段的CAR曲線或AR曲線差異較大。不難發現,首日的AR即為負,但AR在第一階段未出現明顯的下降趨勢,而是緩慢變化,甚至小幅增加,所以負CAR增加相對緩慢。T檢驗結果(表2、表3)顯示,除T-11的AR為正數外,T-20至T-12的AR均為負,但統計上均不顯著;CAR[-20,-12)為-0.90%,并在1%的置信水平通過顯著性檢驗。觀察第二階段,可以發現AR短期內(10個交易日)劇烈震蕩下跌,最高時為-0.07%,最低時為-0.43%;T-4、T-3、T-2和T-1的分AR別為-0.30%、-0.43%、-0.38%、-0.41%,且在1%的置信水平上均通過顯著性檢驗。對應CAR[-12,0)為-2.42%,占解禁前累計異常收益比例達72.9%,且在1%的置信水平上通過顯著性檢驗,這說明解禁前的負效應主要發生在第二階段。第三階段,AR相對穩定,這12個交易日內,僅T+2、T+9、T+11和T+12的AR顯著為負,其余均不顯著。CAR曲線嚴重向下傾斜,CAR[0,13)為-1.57%,且在1%的置信水平上顯著。第四階段,容易發現CAR與AR均出現了緩慢的上升趨勢,CAR[13,30]為0.30%,但統計上不顯著,AR逐漸AR增加,T+25出現正的異常收益,且在1%的置信水平通過顯著性檢驗。與預期不同,解禁當日的AR為0.36%,且在1%的置信水平通過顯著性檢驗。分析交易量與換手率的變化情況如表3,發現解禁前異常交易量(AV)與異常換手率(AT)均為正,除T-20、T-19、T-18與T-12的AT沒通過顯著性檢驗外,其余交易日的AV與AT大部分在1%或5%的置信水平上顯著為正。這說明解禁前交易量與換手率顯著高于正常水平。解禁日AV與AT異常波動,AV從前20個交易日的平均值19%增加至52%,增幅大于2倍,而AT則反向變化。解禁后,AV保持在較高水平,平均異常交易量為51%,最大值為61%,最小值為40%。與之相反,AT急速回落較低點,并在低位延續較長時間,平均異常交易換手率為-1.1%,最大值為-1.3%,最小值為-1.5%。這說明在解禁后,股票的交易量顯著高于正常水平,而換手率顯著低于正常水平。從圖2可以直觀看出,解禁前AV與AT逐漸增加,解禁后兩者的變化完全相反,AV持續于高位并呈震蕩上升之勢,而AT急速落至低位。根據以上實證結果,至少可以得到幾點結論,一是從中短期上看,限售股解禁事件造成了顯著為負的累計異常收益,負效應主要產生于解禁前12個至解禁后13個交易日內;二是負效應在解禁前就發生,與解禁后相比,負累計異常收益更大,這與以往研究一致,即解禁前投資者的心理效應大于解禁后實際的減持作用(黃建歡,2010);三是從長期上看,經過較長一段時間的調整,異常收益會逐漸增加,表明解禁事件未對股票價值造成實質性影響。四是從異常交易量與異常換手率變化上看,解禁前后差異較大。具體而言,解禁前異常交易量與異常換手率同向增加,均顯著大于正常水平,這說明解禁前流通股東大量拋售所持股票,以防止解禁后可能由非流通股東不當行為帶來的更大損失;解禁后異常交易量與異常換手率反向變動,異常交易量持續增加,而異常換手率急速下降,這一方面說明市場拋壓繼續擴大,主因很可能是非流通股東的大量減持,另一方面說明市場流動性下降,投資者選擇解禁后再買入股票相對謹慎。

圖1 解禁期間CAR與AR的變化

圖2 解禁期間AV與AT的變化

表2 解禁前后累計異常收益CAR[t1,t2]及T檢驗結果

表3 解禁前后異常收益(AR)、異常交易量(AV)、異常換手率(AT)AR及T檢驗

(二)多元回歸分析 為了驗證盈余質量與累計異常收益之間的關系,本文參考了廖理等(2008)和儲小俊等(2012)對限售股解禁的市場效應及其影響因素的研究設計了以下模型:

其中,因變量CAR[t1,t2]為不同階段的累計異常收益,根據第一部分對解禁前后市場效應的實證結果可知,解禁前后的累計異常收益差異較大,為了分析盈余質量對不同階段的累計異常收益解釋作用之間的區別,本文因變量取值包括解禁CAR[-20,0),解禁后CAR[0,30]與解禁期間CAR[-20,30]。解釋變量DACCR為應計收益變化百分比,DACCR越大,盈余質量越差。TRA為解禁市值與流通市值之比,表示解禁規模;DUM為啞變量,其含義是解禁后非流通股東是否實際減持,使用TRA與DUM來控制由解禁事件導致的需求曲線下傾,許多研究認為需求曲線下傾是造成解禁期間累計異常收益為負的原因。AV為累計異常交易量,AT為累計異常收益率,這兩變量控制解禁前后的投機泡沫。Hong等(2006)認為解禁前后的股價下跌與投機泡沫的破裂有關,并發現交易量與市場的投機活躍度相關。初步的統計描述如表4,橫截面849家上市公司的應計收益變化百分比(ADCCR)在5%置信水平上顯著為正,其中DACCR為負數的僅247家,占比29%,而DACCR為正數的有602家,占比高達71%,這說明解禁期間大部分上市公司存在著嚴重的盈余管理行為,使盈余質量顯著低于正常水平,研究支持假設1。觀察DACCR與CAR[-20,30]之間的關系,不難發現,正數部分的CAR[-20,30]為-5.45%,負數部分的CAR[-20,30]為-2.48%,兩者差額為-2.97%。顯然,DACCR為顯著為正的上市公司負的CAR[-20,30]更大,這說明解禁期間盈余質量越低的上市公司,其負的累計異常收益可能越大。為了明確解禁期間的盈余質量是否能夠解釋累計為負的異常收益,以及進一步分析其解釋作用的大小,本研究利用模型(1)和模型(2)進行回歸,其結果表5。根據回歸結果可知,應計收益變化百分比(DACCR)的回歸系數β1均為負,這說明解禁前后的累計異常收益(CAR)與DACCR負相關,即DAACR越大,CAR越小。但是只有當CAR[-20,0)作為因變量時,回歸系數β1在5%的置信水平上通過顯著性檢驗,而以CAR[13,30]或CAR[-20,30]作為因變量時,回歸系數β1均不顯著,這表示DACCR僅對解禁前的累計異常收益有顯著的解釋作用,實證結果并不支持假設2。對比解禁前的模型(1)和模型(2),可以發現只有DACCR變量時(Model1),回歸系數β1約為-0.04,并在5%的置信水平上顯著,意味著DACCR每增加一個百分點,CAR[-20,0)顯著降低0.04個百分點。在控制下傾需求曲線和投機泡沫后((Model2)),回歸系數β1未出現明顯的變化,再次驗證了DACCR與CAR[-20,0)在5%的置信水平下顯著負相關,實證結果支持了假設3。TRA或DUM的回歸系數在5%的置信水平上均未通過顯著性檢驗,并不支持需求曲線下傾假設。這可能與抽樣期間有關,以往研究選取的統計期間多數是2008年或2009年,其明顯的特點是解禁規模甚大,而本研究選取2011年11月至2013年3月,相對而言,解禁規模較小,并呈逐年下降之勢,對市場供求沖擊有限。唐國正(1998)認為,只要放緩非流通股的釋放速度,就不會沖擊市場。解禁前后,AV的回歸系數β4在5%的置信水平上顯著正,而AT的回歸系數β5方向則截然相反,解禁前β5在10%的置信水平上顯著為負,而解禁后β5在5%的置信水平顯著為正。對比解禁前β4與β5,從絕對值上看β5約十倍于β4,這說明換手率對異常收益負的作用遠大于交易量正的作用。而從整體上看,交易量或換手率與解禁前后的累計異常收益正相關,解禁前的異常現象恰好驗證了解禁前股價的下跌部分來自投資者的恐慌心理。

表4 應計收益變化百分比(ADCCR)分布情況

六、結論

本文對限售股解禁前20天與解禁后30天的股票收益進行實證研究,發現解禁期間有-4.59%的累計異常收益,股票價格下跌主要發生在解禁前12個與解禁后13個交易日。與以往研究不同,股票價格沒有發生永久性下跌,從解禁后的第13個交易日起,股票價格逐漸上升。交易量在解禁期間顯著大于正常水平,而異常換手率在解禁前顯著大于正常水平,解禁后則低于正常水平。與預期一致的是,解禁期間絕大多數上市公司的盈余質量低于正常水平,說明非流通股東有嚴重的盈余管理行為以抬高股票價格,實現減持收益最大化。盈余質量與累計異常收益負相關,但僅對解禁前的股票價格下跌有顯著的解釋作用。其原因是限售協議的存在,使得流通股東有能力觀察內部人的行為以確定投資決策,如果發現上市公司的盈余質量低于正常水平,預期股票價格下降,那么將選擇在解禁前大量拋售所持股票,造成解禁前的股票價格下跌,盈余質量越差,股票價格下跌越大。

表5 回歸分析

[1]何誠穎、盧宗輝:《滬深股市限售股制度安排及流通效應分析》,《管理世界》2009年第4期。

[2]黃張凱、趙龍凱、祖國鵬:《限售股解禁的價格效應研究》,《金融研究》2010年第9期。

[3]廖理、劉碧波:《道德風險、信息發現與市場有效性》,《金融研究》2008年第4期。

[4]儲小俊、劉思峰:《股份解禁的微觀市場結構效應研究》,《南開經濟研究》2012年第2期。

[5]申慧慧、黃張凱、吳聯生:《股權分置改革的盈余質量效應》,《會計研究》2009年第8期。

[6]Field.L.,Hanka G.The Expiration of IPOShare Lockups.Journal of Finance,2001.

[7]Brav A.,Gompers P.The Role of Lock-ups in Initial Pub lic Offerings.Review of Financial Studies,2003.

[8]Gervais S.,Kaniel R and D.H.Mingelgri.The High-volu me Retrun Premium.Journal of Finance,2001.

[9]Miller E.M.Risk.,Uncertainty and Divergence of Opinion.Journal of Finance,1977.

[10]HongH,J.Scheinkman and W.Xiong.Asset Float and Speculative Bubbles.The Journal of Finance,2006.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

產品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車工程學報(2017年2期)2017-07-05 08:13:02