經理管理防御對企業債務期限結構的影響研究*

2015-11-08 08:28:54西安理工大學經濟與管理學院李秉祥姚冰湜

財會通訊 2015年9期

西安理工大學經濟與管理學院 李秉祥 李 苗 姚冰湜

一、引言

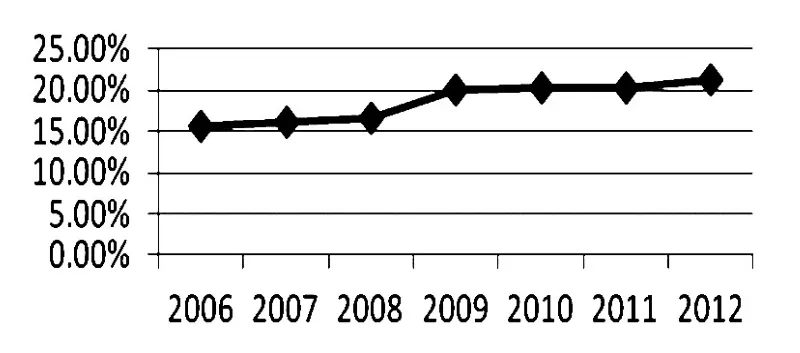

通過對滬深兩市1106家非金融類A股上市公司2006-2012年的數據收集整理,得到平均長期負債率。從圖1中可以看出,近七年我國上市公司債務期限結構長期債務的平均值呈現小幅的上升趨勢,但均低于22%,說明我國上市公司的債務主要以短期債務為主。Demirguc-Kunt and Maksimovic(1999)認為,發展中國家的公司具有相對少的長期債務,而發達國家長期債務比率的中值是0.55,說明我國上市公司債務期限結構不合理。大部分企業采取增加短期債務來達到對長期債務的替代,會導致企業資金緊張,可能還會使得企業面臨無力償還債務的風險。因此,研究債務期限結構的影響因素就顯得尤為重要。債務期限結構是公司債務的重要特征,其結構的形成在一定程度上受到公司管理層的影響,目前少有學者從經理人角度考察企業債務期限結構的影響因素。經理人員作為公司財務行為的重要決策人員,考慮到其可能受到的離職威脅以及離職后轉換工作成本的存在,必然會從自身利益角度出發,產生管理防御動機,選取對自身有益的資本結構和債務期限結構。由此,本文試圖從經理管理防御出發來解釋我國上市公司債務期限結構異象,為降低企業代理成本及企業的債務融資成本提供理論依據和經驗證據。

圖1 平均長期負債率

二、理論分析與研究假設

債務期限結構(debt maturity structure)是指企業債務融資中長期債務和短期債務的構成比例形成的結構。Myers(1977)認為短期債務的存在使得經理的經營決策會周期性的受到外部市場監督,可以有效的控制代理沖突,減少代理成本。然而經理管理防御理論的核心觀點是管理防御的存在使得經理將做出與股東利益不一致的行為決策,經理人員傾向于選擇長期債務。阮文娟、黃國良(2007)實證發現經理管理防御假說可以很好地解釋債務期限結構,經理人年齡與債務期限結構顯著負相關,經理人薪酬與債務期限結構顯著正相關,而經理人持股比例對債務期限結構的影響不顯著。本文選取對經理管理防御有代表性的影響因素研究其與債務期限結構之間的關系,以期得到經理管理防御對企業債務期限結構的影響。

(1)經理人年齡。一般認為管理者的年齡可以反映管理者的風險偏好,年輕的管理者喜歡做出一些大膽的風險決策,其固守職位的動機不強,對于企業財務政策債務期限結構的選取沒有明顯的偏好;而年長的管理者偏實踐型,加上自身知識結構及身體素質的局限,相對保守,不愿意冒風險,其固守職位的動機較強。可能更傾向于選擇長期債務。因此,本文提出假設:

假設1:經理人年齡越大,越傾向于選擇長期債務

(2)經理人任期。經理人在職期間越長,其對企業控制力度越大,董事會對其監督力度越弱,而離職帶來經理人較大的心理落差。此外,長期擔任較高的領導職務,預期轉換工作成本較大。其固守職位的動機強烈,更傾向于選擇長期債務。于此假設:

假設2:經理人任期越長,越傾向于選擇長期債務

(3)經理人轉換工作成本。Gilson在對美國381家財務惡化公司的高級主管離職情況研究分析時發現,52%的經理離職后平均三年未在其他公司擔任要職。由此可見經理人離職有很高的人力資本風險,對于債務期限結構的選擇,高轉換工作成本的經理人會傾向于選擇期限較長的債務來降低其未來的離職風險。經理人轉換工作成本不僅包括薪酬及在職消費等貨幣性成本,也包括各種非貨幣性成本,比如:經理人市場的聲譽、為適應新環境而付出的努力等。由此假設:

假設3:經理人轉換工作成本越大,越傾向于選擇長期債務

(4)經理自主權。張海龍,李秉祥指出經理自主權是經理權力的主要方面,也是經理管理防御產生的重要權力基礎。在現代公司的權力結構中,董事會將公司日常的業務執行權委托給經理人行使,從而使得經理人成為掌握公司經營信息最豐富的主體,董事會做決策所依據的信息主要由經理人提供,因此,經理人有機會通過決策提議積極創造其實施管理防御行為的便利條件。經理自主權越大,經理管理防御程度越強,其越傾向于選擇期限較長的債務,以減少債務本金到期的壓力。委托代理關系下,經理自主權是指經理游離于大股東監督之外的自主行為空間,它反映了經理與董事會權力關系的制度安排。Hambrick和Finkelstein以經理的運作權來度量經理自主權。假設如下:

假設4:經理人自主權越大,越傾向于選擇長期債務

(5)股權集中度。我國公司法規定股東保留股東大會制度行使的最終控制權;董事會在剩余控制權中,保留“決策控制權”,代表全體股東的利益;經理人員享有董事會授予的“經營決策權”,對董事會負責。我國目前現狀為上市公司股權高度集中,“一股獨大”現象普遍,在這種公司治理機制環境下,加上我國不完善的經理人市場,經理人的能力無法得到有效施展。因而經理人為了獲得更多的控制權收益,創造更為有利的管理環境,會加強其管理防御行為,進而選擇長期債務。

假設5:當企業的股權集中度越強時,經理人越傾向于選擇長期債務

三、研究設計

(一)變量定義 國際上對債務期限結構的研究通常采用資產負債表法度量債務期限結構。資產負債表法即根據長期債務占總債務的比例決定(財務報表將長期負債分為長期借款、應付債券、長期應付款及專項應付款四類),或者企業債務項目的加權平均期限決定;資產負債表法適用于期限配比假說,即檢驗資產期限與企業債務期限結構的配比。針對中國的特殊國情,本文認為經理管理防御對債務期限結構有一定的影響,選取如表1所示的各種變量,即企業經理管理防御的幾個替代變量,同時選取了企業特征的四個變量做控制變量,檢驗各因素對債務期限結構的影響,試圖合理解釋中國上市公司債務期限結構的異象。

表1 變量定義

(二)樣本選取和數據來源 本文選取2007-2011年A股上市公司為研究對象,行業選擇以中國證監會行業分類方法《中國上市公司分類指引》為標準。數據來源于銳思金融研究數據庫(RESSET)中的財務數據和公司治理信息,以及巨潮資訊網、和訊網、新浪財經及上海證券交易所網站。本文樣本選取如下:(1)只發行A股的上市公司;(2)剔除金融、保險類上市公司;(3)剔除2007年以后上市的公司;(4)剔除數據異常及數據不連續的樣本公司,最終選取127家上市公司作為研究樣本,共計635個樣本數據。本文界定的經理人為企業的總經理。

(三)模型構建 本文以企業債務期限結構作為解釋變量,探討經理管理防御與企業債務期限結構之間的相互作用關系,建立回歸模型如下:

其中,各符號所指代的變量及含義見表(2),α 表示常數項,β1~β9為解釋變量及自變量的系數,ε 表示隨機誤差,即企業不能控制的影響因素。

四、實證檢驗分析

(一)相關性分析 相關性檢驗結果見表2。由Pearson相關系數矩陣可知,解釋變量經理人年齡(Age)與DMS在5%的水平上顯著負相關;股權集中度(Ownership)、轉換工作成本(Recost)與DMS在5%的水平上顯著正相關;經理自主權(Control)與DMS在1%的水平上顯著正相關;但經理人任期(Tenure)與DMS沒有通過顯著性檢驗。控制變量公司業績與DMS在1%的水平上顯著負相關,財務杠桿比例、公司規模、資產期限結構與DMS在1%的水平上顯著正相關。另外經理人任期與股權集中度在1%的水平上顯著負相關。模型中部分變量之間存在相關性,但是相關系數的絕對值均小于0.38,沒有大于0.70,即各個變量之間彼此不存在高度相關,變量間共線性程度對后續回歸分析不會造成影響。

表2 Pearson相關系數矩陣

(二)回歸分析 回歸結果見表3。從檢驗結果可以看出,F值為12.34,顯著性檢驗的P值為0.000,小于0.01顯著性水平,說明回歸模型整體線性擬合顯著。對于該模型的共線性檢驗,容忍度(Tolerance)均小于1,且均接近于1;方差膨脹因子(VIP)均小于2;Durbin-Watson值為1.932,較接近于2,說明各變量間不存在線性重合問題,每個變量都可以獨立的對DMS產生影響。調整后的R2為0.138,說明模型中自變量可以較好的解釋對應的因變量,即經理管理防御動機指標在不同程度上影響著上市公司債務期限結構的選擇。由表3可知:經理人年齡、轉換工作成本、股權集中度這三個變量的Sig值全部小于0.05,說明這些變量在5%的水平下是顯著的,經理自主權的Sig值為0.001,說明其在1%的水平下顯著。其中,經理人年齡與債務期限結構之間的關系為負相關,其余因素與債務期限結構之間的關系為正相關;而任期沒有通過顯著性檢驗。經理人年齡的符號與理論預期不一致,說明本文的假設1沒有得到驗證,除此之外,本文的假設2至假設5均得到有力驗證。

此外,還可以看出資產期限結構與債務期限結構在0.01水平上顯著正相關,說明我國上市公司債務期限結構隨著企業資產期限結構的上升而上升,很好的解釋了期限匹配假說。債務期限結構與公司業績顯著負相關,與財務杠桿比例、公司規模顯著正相關。規模大的公司傾向于選擇期限較長的負債,而規模小的公司一般短期債務比例較大,一方面規模大的公司其償債能力有保證,債權人也傾向于為規模大的公司提供長期債務資金;另一方面經理人控制權地位的穩固與否和企業的規模有很大關系,現任經理總是設想使企業的發展超出其理想規模,以便讓公司提高對經理人員的依賴程度。因此,小公司總是傾向于選擇短期債務,減少債權人的約束,增加企業自由現金流以便擴大投資規模。

表3 多元回歸結果及相應的統計檢驗結果

五、結論與啟示

本文在放松所有債務資金都是同質性假設的前提下,從經理管理防御視角出發,探討其與企業債務期限結構之間的關系,以上交所127家A股上市公司2007-2011年五年的數據為樣本,運用多元線性回歸,研究發現,從管理防御動機角度來看,上市公司經理管理防御的影響因素對企業債務期限結構的選擇有一定的影響。對于存在管理防御動機的管理者來說,經理人轉換工作成本越大,越傾向于選擇長期債務;經理自主權越大,越傾向于選擇長期債務;股權集中度越大,企業長期債務占總債務的比重也越大。本文的研究拓展了經理管理防御理論在企業融資特別是債務融資方面的研究視野。企業債務期限結構的影響因素一直是公司融資領域關注的熱點問題。已有研究表明公司治理對債務期限結構的選擇有一定的影響,那經理管理防御作為公司治理的一個研究范疇,是否可以很好的解釋我國上市公司債務期限結構的異象?企業發放長期債券或取得長期貸款是否與經理人防御動機密切相關?我們認為,進一步探討經理管理防御行為對企業債務期限結構選擇的作用機理將是未來應該關注的重要領域,這將豐富經理管理防御理論對我國資本市場“金融異象”解釋的研究范疇。

[1]林偉、邵少敏:《現在資本結構理論》,《中央財經大學學報》2004年第4期。

[2]肖作平:《對我國上市公司債務期限結構影響因素的分析》,《經濟科學》2005年第6期。

[3]袁春生,楊淑娥:《經理管理防御下的公司財務政策選擇研究綜述》,《會計研究》2006年第7期。

[4]袁衛秋:《上市公司債務期限結構的實證研究——來自汽車制造業的證據》,《經濟評論》2005年第12期。

[5]阮文娟、黃國良:《上司公司債務期限結構影響因素研究》,《會計研究》2007年第10期。

[6]張海龍、李秉祥:《經理管理防御對企業過度投資行為影響的實證研究—來自我國制造業上市公司的經驗證據》,《管理評論》2010年第7期。

[7]張長征、李懷祖:《公司治理中經理自主權的研究綜述》,《軟科學》2008年第5期。

[8]董淑蘭、劉云旭:《上市公司資本結構與會計穩健性的關系》,《財會月刊》2013年第12期。

[9]龍成鳳、張懿巍:《有息債務融資結構優化問題探討》,《財會月刊》2014年第12期。

[10]Demirguc-Kunt and Maksimovic.Financial markets,and firm debt maturity.Journal of Financial Economics,1999.

[11]Myers S.C.Determinants of corporate borrowing.Journal of Financial Economics,1977.

[12]Gilson S C.Management turnover and financial distress.Journal of Financial Economy,1989.

[13]Barclay M.J and Smith Jr.C.W.The Maturity of Corporate Debt.Journal of Finance,1995.

[14]Stohs M.H.and Mauer D.C.The Determinants of Corporate Debt Maturity Structure.Journal of Business,1996.

[15]Stiglitz,J.E.On the Irrelevance of Corporate Financial Policy.American Economic Review,1974.

[16]Flannery,M..Asymmetric Information and Risk Debt Maturity Structure Choice.Journal of Finance,1986.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年9期)2015-02-28 18:56:50