電工行業2015年前三季度經濟運行形勢分析

2015-11-17 07:17:41中國電器工業協會

電器工業 2015年12期

關鍵詞:企業

/中國電器工業協會/

電工行業2015年前三季度經濟運行形勢分析

/中國電器工業協會/

總體來看,2015年的最后幾個月,電工行業仍將延續上半年低速增長的趨勢,預計全年主營業務同比收入增長8%左右,利潤總額同比增長在5%左右,但進出口形勢不容樂觀,要扭轉出口負增長的局面還需要各方面在今年最后三四個月努一把力。

2015年上半年,我國GDP增速為7%,全社會用電量為2.66瓦億千瓦時,同比增長1.3%,增速同比回落4.1個百分點。從我們對歷年GDP增速和用電量增速發展曲線看,以往兩條曲線都是交替上升且呈現為同一趨勢。而從2014年開始,兩條曲線發展呈現喇叭口型且喇叭口越來越大。可以看出,我國GDP增速保持在7%左右的中高速發展趨勢,而全社會用電量增速則保持在1%左右的低速發展趨勢。

2015年前三季度電工行業經濟運行情況呈現出“總體增長緩慢、盈利能力疲軟、產量出現下滑、價格持續低靡、外貿不容樂觀”的特點。

一、2015年前三季度電工行業經濟運行情況

(一)總體增長持續緩慢

2015年1~9月電工行業實現主營業務收入39609.81億元,同比增長5.26%;2015年 1~9月電工行業實現利潤總額2220.55億元,同比增長11.31%;2015年1~9月上繳稅金總額1096.64億元,同比增長9.28%。

(二)行業盈利能力持續疲弱

2015年1~9月電工行業虧損面為16.44%,比去年同期提高了2.39個百分點,流動資產周轉率為1.80次,比去年減少0.02次。反應盈利能力的多項經濟指標均在6%以下。

2015年1~9月電工行業主要財務指標表

2015年1~9月電工行業主要經濟效益指標表

(三)產品產量持續下滑

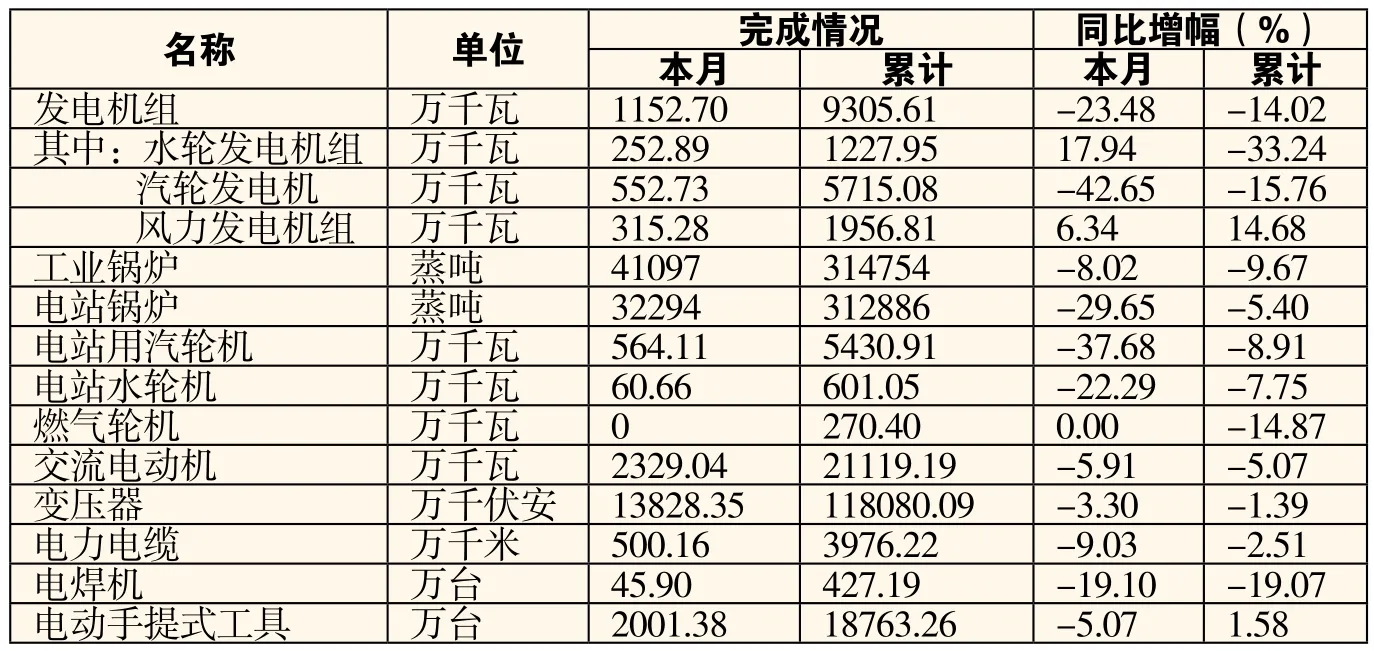

2015年1~9月統計的11種主要產品中,除了電動手提式工具實現1.58%的小幅增長以外,其他產品均為負增長。

2015年1~9月電工行業主要產品產量完成情況

(四)產品價格持續低靡

從價格指數看,28類重點監測產品中有80%以上的產品價格低于去年同期水平,其中尤以原材料轉移價值較高而附加值較低的鋼絞線和電線電纜價格跌落最為突出。產品賣不上價成為行業反映最普遍的問題,這是產能過剩嚴重、競爭加劇的結果。

(五)外貿形勢不容樂觀

2015年1~9月電工行業進口和出口總額均為負增長。其中進出口總額1153.37億美元,同比減少5.18%。進口額379.71億美元,同比減少10.53%;出口額773.66億美元,同比減少2.32%;貿易順差393.95億美元。進口和出口“雙降”,反映了國內外市場需求下滑、外貿趨冷的嚴峻形勢。

2015年1~9月電工行業進出口情況

二、2015年1~9月電力建設情況

2015年1~9月電力建設投資完成額為2231億元,較去年同期增加了118億元。其中水電建設投資445億元,較去年同期減少了127億元;火電建設投資721億元,較去年同期增加了147億元;核電建設投資334億元,較去年同期減少了44億元。2015年1~9月發電設備新增裝機容量7429萬千瓦,較去年同期增加了2179萬千瓦。其中水電新增裝機容量1085萬千瓦,較去年同期減少了480萬千瓦;火電新增裝機容量3955萬千瓦,較去年同期增加了1375萬千瓦。

2015年1~9月電網建設投資完成額2711億元,較去年同期減少了76億元。2015年1~9月新增220千伏及以上變電設備容量17482萬千伏安,較去年同期減少了825萬千伏安。新增220千伏及以上線路長度26057千米,較去年同期減少了2619千米。

三、2015年全年電工行業發展趨勢分析

由于電工行業是為電力工業提供裝備支撐的行業,而電力工業增速又同我國宏觀經濟發展速度緊密相關。因此,預測電工行業全年發展趨勢,主要可以根據GDP增速和社會用電量增速兩個指標進行分析判斷。

2015年上半年,我國GDP增速為7%,全社會用電量為2.66瓦億千瓦時,同比增長1.3%,增速同比回落4.1個百分點。從我們對歷年GDP增速和用電量增速發展曲線看,以往兩條曲線都是交替上升且呈現為同一趨勢。而從2014年開始,兩條曲線發展呈現喇叭口型且喇叭口越來越大。可以看出,我國GDP增速保持在7%左右的中高速發展趨勢,而全社會用電量增速則保持在1%左右的低速發展趨勢。究其原因,主要有以下兩個方面。

(一)電力彈性系數發生變化

根據我會對建國以來電力發展彈性系數分析來看,當我國GDP增速在10%以上時,電力彈性系數為1.1~1.2之間;當我國GDP增速在8%~10%之間時,電力彈性系數為0.7~0.9;當我國GDP增速在8%以下時,電力彈性系數為0.5以下。也就是說,當我國經濟處于高速發展時,需要電力工業高速發展來支撐;當我國經濟處于中高速發展時,電力工業低速發展就能提供相應支撐。從我國經濟發展新常態看,電力工業將在相當長時間內保持低速發展。

(二)我國產業結構調整的必然結果

全社會用電量主要由第一產業、第二產業、第三產業和城鄉居民用電四個方面組成。2015年上半年第二產業增加值占GDP比重為43.67%、同比增長6.1%,用電量占全社會用電量的72.27%;第三產業增加值占GDP比重為49.51%、同比增長8.4%,用電量占全社會用電量為12.76%。從以上兩組數據看,占用電量絕大比重的第二產業呈下行發展趨勢,占用電量比重較小的第三產業呈上行發展趨勢,導致全社會用電量將持續走低。

以上是對我國電力工業未來發展形勢的初步分析,總體而言,對電工行業會產生一定的影響,發展形勢不容樂觀。但從近期國家相關部門出臺的一系列政策措施看,也有對于電工行業發展有促進作用的利好消息。

一是國內電力工程建設提速、固定資產投資加大。

從發電設備方看,在火電設備,2015年下半年傳統的火電項目明顯減少,但目前我國已經解決了新疆準東煤燃燒的世界級難題,加之配合我國大型煤電基地建設和“疆電外送”工程,預計近期將有一批準東煤電站開工建設。

在水電方面,三峽總公司已經完成了烏東德12臺85萬千瓦機組、白鶴灘14臺100萬千瓦機組的大型水電站的招標工作,兩個水電站的土建工作已經開始。

在燃機方面,即將實施的兩機專項將帶動重型燃氣輪機的發展,發電設備生產企業也為攻破所謂“皇冠上的明珠”的燃氣輪機技術做好了準備。

在核電方面,核電重啟也是大勢所趨,將使得我國發電設備企業核電裝備生產的高端產能空置局面得到一定程度的緩解。

從輸變電設備看,上半年,國家發改委批復了“四交四直”的特高壓工程建設,在一年之內核準八條特高壓工程建設,這種速度在中國,乃至全世界都是絕無僅有的,我國特高壓輸變電設備企業又迎來了一個新的發展機遇期。

7月31日,國家能源局印發了《配電網建設改造行動計劃(2015-2020年)》,提出從2015年到2020年,配電網改造投資不低于2萬億元,其中2015年投資不低于3000億元。到2020年,高壓配電網變電容量達到21億千伏安、線路長度達到101萬公里,分別為2014年的1.5倍和1.4倍;中壓公用配變容量達到11.5億千伏安、線路長度達到404萬公里,分別為2014年的1.4倍和1.3倍。也就是說要在未來5年內,在現有配電網基礎上,新增將近50%的設備需求,這將對我國廣大的配電設備和電線電纜制造企業提供市場空間。

二是節能環保設備產業大有發展空間。

2014年末,國家發改委印發了《煤電節能減排升級與改造行動計劃(2014-2020年)》,提出到2020年,現役燃煤發電機組改造后平均供電煤耗低于310克/千瓦時,其中現役60萬千瓦及以上機組(除空冷機組外)改造后平均供電煤耗低于300克/千瓦時。東部地區現役30萬千瓦及以上公用燃煤發電機組、10萬千瓦及以上自備燃煤發電機組以及其他有條件的燃煤發電機組,改造后大氣污染物排放濃度基本達到燃氣輪機組排放限值。據我會統計,全國大約有6.2億千瓦的火電機組需要進行改造。這對我國發電設備企業、脫硫脫硝等環保設備和閥門等輔機制造企業是重大利好消息。

今年7月發改委運行局發布了《關于促進智能電網發展的指導意見》,提出了到2020年,初步建成安全可靠、開放兼容、雙向互動、高效經濟、清潔環保的智能電網體系,形成有國際競爭力的智能電網裝備體系。實現清潔能源的充分消納,實現能源資源優化配置和能源結構調整。提升輸配電網絡的柔性控制能力。這是我國智能電網設備制造企業順勢而上的有利契機。

今年8月,工信部、發改委、質檢總局發布了《配電變壓器能效提升計劃(2015-2017年)》,到2017年底,初步完成高耗能配電變壓器的升級改造,高效配電變壓器在網運行比例提高14%;建成較為完善的配套體系和規范的市場秩序,當年新增量中高效配電變壓器占比達到70%;預計到2017年,累計推廣高效配電變壓器6億千伏安。順應了節能環保趨勢、為高效配電變壓器企業提供較大的市場空間。

綜上所述,對于今年下半年發展,既有因經濟發展新常態、全社會用電量下降導致對電工產品整體需求下降的不利因素,也有對高端電工產品市場拉動的有利因素。

通過市場倒逼機制,行業結構調整勢在必行。電工行業迎來了轉型升級、結構調整的關鍵時期。對于電工行業部分從事低端產品生產、企業規模較小、無品牌競爭優勢企業將更加困難甚至會大量的倒閉。對于具備技術、規模、品牌的優勢企業將引來難得的歷史發展機遇期。

關于今年的電工行業經濟形勢預測,總體來看,2015年電工行業仍將延續上半年低速增長的趨勢,預計全年主營業務同比收入增長8%左右,利潤總額同比增長在5%左右,但進出口形勢不容樂觀,要扭轉出口負增長的局面還需要最后再努一把力。

四、突出矛盾和問題

(一)成本費用有升有降,資金困難依舊

企業成本壓力依然較大。其一,隨著企業所在地物價水平上升及勞動保險等社會性問題的出現,員工工資快速提高帶來人員成本不斷攀升,人口紅利逐步消失。其二,借貸、融資成本仍然較高。對于中小企業而言,國家在政策上給予了一定的支持,但融資難的問題依舊比較突出。以一年期貸款為例,中小企業實際支付的利息在9%左右,約高出銀行正常貸款利率的40%以上。借貸、融資的成本遠高于行業的主營收入利潤率水平,致使企業盈利空間進一步縮小。同時,不少年報企業反映用戶要求交貨期越來越緊,前期墊付的資金較多,無預付款,后期貨款拖欠現象比較嚴重,應收貨款回籠困難,影響了企業的資金周轉和正常運營;一些企業生產不平衡,缺乏資金,工藝裝備落后,沒有資金投入開發創新,而老產品競爭又異常激烈,利潤微薄,陷入惡性循環。

(二)同質化競爭愈演愈烈,研發投入不足

大部分國內電工企業在研發投入方面與世界跨國公司還存在較大差距,且近年來產品銷售占主營業務收入比重也有下降趨勢,反映出我國電工行業創新能力缺乏與投入力度不足的問題。隨著價格戰和渠道戰愈演愈烈,國內電工行業群雄混戰的大環境日趨惡化。如果電工行業不加大科研與新產品研發投入,快速提高企業自主創新能力,不在滿足客戶體驗和客戶需求上做足功課,同質化競爭繼續下去,就會陷入低價競爭,甚至無序惡性競爭,必將阻礙我國電工行業可持續發展。

(三)某些細分行業產能嚴重過剩,甚至出現企業倒閉的現象

電線電纜行業、變壓器行業、電爐及工業爐行業產能過剩非常嚴重,據我會了解,目前電線電纜行業企業開工率嚴重不足。電爐及工業爐行業甚至出現一批企業倒閉的現象。風電行業的產能過剩與市場需求不足的矛盾越來越激烈。由于風電場開工不足,市場需求下降,使風電設備制造商被迫降低了生產和供應計劃。國產風電設備近年來市場售價連續下降,制造商大都依靠生產規模贏得效益。市場銷售的降低,使風電設備制造企業利潤大幅下滑甚至虧損,生產經營受到很大影響。有的風電整機企業由于市場訂單不足,暫時關停了個別分廠,或者壓縮自己的產業鏈,退出零部件的生產制造;還有企業由于沒有市場訂單,不得不暫時停業,尤其是葉片生產企業近幾年關停較多。此外,齒輪箱、發電機、變流器以及葉片材料廠商、鑄造企業、電子零配件等零部件供應商都受到較大影響。有的零部件及原材料剛剛完成國產化不久,市場的收縮,使這些產品的市場化應用受阻。

(四)信息化、智能化的新要求

盡管目前行業整體基礎研究仍然較為薄弱,但隨著我國電網建設不斷向節能環保、智能化方向發展,對輸變電行業技術的發展卻提出了新的、更高的要求。如何在不斷加大產品安全可靠性、高效節能環保等性能提升研究的同時,更加注重信息化技術的應用和推廣,提升生產效率,實現產品智能化,這無疑成為當前我國輸變電產業面臨的新課題。

五、相關措施建議

(一)加快組織實施《中國制造2025》高端裝備創新工程

《中國制造2025》提出實施高端裝備創新工程,在經濟下行壓力加大的情況下,我會建議盡快組織實施高端裝備創新工程。特別是在《中國制造2025》中提出的十大領域中選取包括電力裝備(核電、智能電網)在內的優勢行業率先實施高端裝備創新工程。條件成熟一批,實施一批,先行先試,總結經驗。

(二)加快在重點行業全面推進“智能制造”

面對產品價格持續走低、人工成本不斷上升、利潤減低、企業生存壓力加大的情況,加之下游行業對于電工產品技術性能和質量要求不斷提高,我會建議對電力裝備等具有良好實施基礎的重點行業加快全面推進“智能制造”,加大智能制造專項和試點示范工作支持力度和投入力度,扶強扶優,重點突破。建議在后續推進智能制造工作中,在做好智能制造體系框架和標準體系頂層設計的同時,加大在重點行業推廣示范力度。智能制造,重在落地,智能制造關鍵在于行業全面實施。通過在重點行業營造全面實施智能制造的氛圍,順應用戶行業對于產品檔次提升的需求,從而整體帶動整個裝備制造業發展水平。

(三)充分發揮國家重大技術裝備辦公室的職能

重大技術裝備水平提升離不開國家重大工程建設的支撐。我會建議充分發揮國家重大技術裝備辦公室的職能,大力促進重大技術裝備的國產化,進一步提升我國裝備的技術水平,促進我國從制造大國向強國的轉變。

在具有一定優勢的領域,比如特高壓交直流輸電行業,建議利用國家重大技術裝備辦公室這一有利的平臺,呼吁國網公司等重點用戶單位在采購國外設備的時候一定要慎重。就像李克強總理說的那樣“中國的飯碗要裝中國的糧食”。

(四)實施走出去戰略,加強國際產能合作

電工行業在實施走出去戰略、推進國際產能合作方面已經有發電、輸變電龍頭企業率先垂范,并取得了一定成績。因此,我們希望行業內凡具備一定條件的優勢企業,都應當積極拓寬國際合作領域、擴大市場空間,提高國際化水平。同時建議:一是國家重大技術裝備辦公室協調相關部門研究“一帶一路”沿線國家重大技術裝備的市場需求等信息,反饋給裝備制造企業,為他們“走出去”提供信息和渠道的支撐;二是政府相關部門出臺支持裝備制造、工程建設、金融保險等企業“走出去”進行國際產能合作的配套“政策包”。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26